二、资本国际流动的经济效应

作为当今世界经济发展的主要推动力,国际资本流动对有关国家乃至整个世界经济发展的意义十分重大。资本输入对于弥补国内投资缺口,引进先进技术和管理,加速国内经济增长具有不可替代的效果。然而多年来的实践表明,如果在一些关键的问题上把握不好,国际资本流动也会带来不容忽视的消极影响。1994年墨西哥金融危机和1997年亚洲金融危机,充分体现出了对国际资本流动控制的重要性。

(一)国际资本流动的一般理论模式

资本国际流动的一般模型又称麦克杜格尔模型,由麦克杜格尔(G.D.A. Mac—Dougall)提出,经肯普(M.C.Kemp)发展而成。在完全竞争条件下,资本国际流动的主要原因就是资本收益率的国际差异,而资本总是从收益率低的地方流向收益率高的地方。

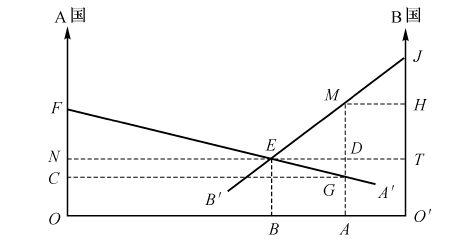

如图9—2所示,我们假定世界上只有A、B两个国家,且A国是个资本要素较为丰裕的国家,资本报酬较低,而B国则是资本较为稀缺的国家,资本报酬较高。在框形图中,我们以横轴表示世界资本的总量,其中OA为A国拥有的资本量,O′A为B国拥有的资本量;两纵轴分别代表A国和B国资本的边际产值或边际生产力,在竞争条件下,资本的边际产值代表资本的报酬或收益。曲线FA′为A国的边际产量曲线或边际生产力曲线,曲线JB′为B国的边际产量曲线或边际生产力曲线。

图9—2 资本国际流动的经济效应

当两国的国民经济处于封闭状态时,两国各自拥有的资本将全部用于各自的国内投资。当资本边际收益为OC时,A国资本OA的总收益为OCGA,其他生产要素如劳动、土地等的收益为CFG。A国的总产出或总收入为全部生产要素收益之和,即OFGA。当资本边际收益为O′H时,B国资本O′A的总收益为O′HMA,其他生产要素如劳动、土地等的收益为HJM,B国的总产出或总收入为O′JMA。上述情况表明,B国资本的边际收益高于A国资本的边际收益。

在开放条件下,资本将会从比较丰裕的A国流向比较稀缺的B国,也就是从资本收益较低的A国流向资本收益较高的B国。随着资本的流动,A国的资本存量逐步减少,而资本的边际收益会沿边际产量曲线FA′逐渐提高;B国的情况则相反,随着资本的流入,B国的资本存量将逐步增加,其资本的边际收益会沿边际产量曲线JB′逐渐下降。只要两国的资本边际收益还有差异,资本就会继续在两国之间流动;只有当A国资本的减少使其边际产量上升至E点,而B国资本的增加使其边际产量下降至E点时,也就是只有当从A国流向B国的资本数量达到AB时,两国的资本收益才会相等,资本的国际流动才会停止。

总结:资本的国际流动,也就是直接投资和间接投资,改变了资本的存量,即资本输出国的存量减少,而资本输入国的存量上升;在其他条件不变的情况下,资本的国际自由流动,将会导致资本边际生产力的均等化,即资本要素价格的均等化。

资本收益的差异导致资本的国际流动,而资本的国际流动又会使资本的这种差异归于消失。AB数量的资本从A国流入B国,使A、B两国的边际产量在E点实现均衡,也就是使两国的资本报酬相等于EB:A国的资本边际收益从OC增加至ON,B国的资本边际收益从O′H下降至O′T。

资本国际流动的结果不仅使两国资本的边际收益发生了变化,同时,也使得两国各自的产出发生了变化。A国的产出减少到OFEB,其中国内投入资本的收益为ONEB,国内其他要素收益为NFE;B国的产出增加到O′JEB,其中国内投入资本的收益为O′TEB,国内其他要素收益为TJE。

真正具有意义的是世界总产出和总收入的变化,由原来的OFGMJO′增加到OFEJO′,增长了EGM。增长部分中,(1)EDM属于B国,是B国由于外资的到来而增加配套的其他要素的收益;(2)EGD属于A国,是AB数量的资本从效率低的A国重新配置到效率高的B国所获得的增益;而(3)BEDA为A国对外投资所获得的全部收益。因此,在资本国际流动的情况下,国民产值与国民收入是不相同的。A国的国民收入等于其国民产值OFEB加上对外投资收益BEDA,即OFEDA;而B国的国民收入则等于其国民产值O′JEB减去A国的对外投资收益BEDA,即O′JEDA。

由此可见,资本要素的国际流动能够优化资本要素在世界范围的配置状态,提高资本要素以及其他生产要素的使用效率,使资本输出国与输入国分享增加的总产量,推动世界经济的发展和各国人民福利水平的改善。

麦克杜格尔模型逻辑严密,在一定程度上揭示了国际资本流动的一般规律,较为合理地解释了国际资本流动的原因和影响。但对于资本的具体形式,尤其是差异较大的直接投资与间接投资未加区分,且假设各国资本在国际间可以不受管制地自由流动直至各国资本的边际产出相等,与现实差距较大。

(二)短期资本流动和长期资本流动的不同影响

1.长期资本流动对相关国家经济的影响

如前所述,长期资本流动的主要形式是直接投资、间接投资和国际信贷。这类投资期限长、数额大,其规模和结构直接影响到一国经济的长期稳定和持续发展。下面我们分别从资本输入国、输出国的角度分析长期资本流动的积极影响。

从资本输入国的角度看,长期资本流动的积极影响是非常明显的。第一,缓解资金短缺的矛盾。资金短缺是制约发展中国家经济增长的主要瓶颈之一。这些国家在经济起飞过程中需要大力发展本国的能源、原材料、交通、通讯、道路、桥梁等基础设施,单靠本国力量往往不能填补资金需求的巨大缺口,输入国外资本可以在短时间内获得大量资金,为国内经济的持续发展提供动力。第二,增加国内的就业机会。过高的失业率是破坏社会稳定的潜在威胁,因此充分就业是宏观经济调控的主要目标之一,而提供就业机会必须要有相应的生产资源和社会保障。许多国家因生产力发展水平所限,资金积累少而人口压力大,难以提供足够的工作岗位。从国外输入资本,尤其是长期资本,能够带来资金、技术、设备和其他生产要素,在较短的时间内创造更多的就业机会。剩余劳动力较多的国家如果能够结合本国国情,在引进外资时适当发展劳动密集型产业,则可缓解就业压力。第三,推动产业结构升级。80年代以来,国际资本流动的行业分布从种植业和采掘业逐渐向制造业和服务业转移,资本输出国往往以技术转让和技术入股的方式向资本输入国提供大量先进技术和先进工艺装备,在很大程度上推动了资本输入国产业结构的升级。第四,提高出口创汇能力。资本输入国在吸收国外先进技术和装备的同时,也可利用外方现成的海外销售渠道,将自己的产品打入国际市场,提高出口创汇能力。

但是,长期资本流动对资本输入国的消极影响也是不容忽视。首先,外资会挤占本国市场。对发展中国家而言,其幼稚的民族产业由于自身在规模、装备水平和管理经验上的局限,一时难以应付外资企业的冲击,如果本国的经济政策失误、外资管理出现漏洞,很可能在市场竞争中落败,使国内企业生存和发展的空间日趋狭小。其次,资本输入可能引发债务危机。资本输入国必须结合本国国情,就引进外资的规模、结构和还款期限作统筹安排,如果过多地借入国际贷款或发行国际债券,而又不能有效利用,当偿债高峰期到来时,有可能造成沉重的债务负担,甚至引发债务危机。资本输入还可能诱导通货膨胀。大规模的长期资本输入,一方面需要输入国大量的本币配套资金投入,另一方面可能形成较大的本币兑换压力,如果货币当局不能进行有效的冲销,就可能诱导通货膨胀,冲击输入国经济的正常运行。第四,过度依赖资本输入将会危及经济自主。某些国际金融机构在提供国际贷款时,常常附带苛刻的限制条件,试图左右资本接受国的经济政策,而大量外国资本渗透到国民经济的重要部门,确有可能使资本输入国产生依赖性,丧失经济政策的自主权。最后,资本输入可能形成经济泡沫。相对于巨额资金流入,某些新兴工业国家国内市场过于狭小,工业体系不完整,大量涌入的外资往往只能投向房地产等非生产部门,形成经济泡沫,损害经济基础。

从资本输出国的角度看,长期资本流动的有利之处有:第一,提高资本边际利润。长期资本输出国多为发达国家和新兴工业化国家,这些国家国内市场竞争激烈,资本供大于求,同时国内劳动力成本也较高,投资的预期利润率趋于下降,将剩余资本以直接投资、间接投资或国际信贷的形式输出国外,尤其是输往资金短缺、劳动力充裕的国家和地区,可以有效地提高资本利润率。第二,扩大出口规模。长期资本流动输出的不仅仅是货币资本,还包括技术装备和管理经验。对外提供出口信贷,往往伴随着本国大宗商品和大型成套设备的出口。在国外直接投资办厂,还可以避开各种关税和非关税壁垒。可见,长期资本输出可以扩大本国出口规模。第三,提高国际地位。在当今世界,一国的国际地位在很大程度上取决于该国在国际经济领域的影响力。对外输出长期资本,在增强资本输出国经济实力的同时,既可以扩大该国在国际贸易与国际金融中所占的份额,又能在不同程度上影响资本输入国的经济、政治乃至整个社会生活,从而有利于提高资本输出国的国际地位。但是,长期资本输出也存在消极隐患。一方面,资本长期输出面临较大的投资风险。与资本输出国相比,海外各国的政治、经济、法律、文化环境千差万别,如果东道国发生政变、内战、颁布不利于外资的法令或陷入债务危机,都可能使输出的长期资本面临较大的风险。另一方面,资本输出可能培育潜在的竞争对手。长期资本流动将大量资金、现代技术装备和先进管理经验输出国外,这对促进东道国经济发展大有裨益,但与此同时也培育了潜在的市场竞争对手,当资本输入国的生产力取得长足进步之后,其产品的国际竞争力必然得到加强,有可能与资本输出国在国际市场展开竞争,甚至取而代之。

2.短期资本流动对相关国家经济的影响

短期资本流动的期限短、变化快,对经济的影响比较复杂。现择其要者,简述如下:

(1)对国际贸易的影响。国际间的短期资本流动,如预付货款、延期结汇、票据贴现和短期信贷等,有利于贸易双方获得必要的信用支持,从而保证国际贸易的顺利进行。但是,资本在短期内大规模跨国跨地区的转移,容易使利率和汇率频繁波动,可能给国际贸易带来风险。

(2)对国际收支的影响。如果一国的货币汇率因该国国际收支的暂时性逆差而出现下浮,投机者有可能趁此机会购入该国货币以待将来汇率回升时售出,这样就形成了该国的短期资本流入,弥补了国际收支逆差;当一国的货币汇率因国际收支出现持久性逆差而持续下跌时,投机者可能卖出该国货币,造成资本外流,扩大国际收支逆差。反之,当一国国际收支出现暂时或持续性顺差时,投机者也均可根据自己对未来货币汇率走势的判断买卖外汇,从而形成短期资本的流动,影响该国的国际收支。

(3)对货币政策的影响。一般来说,因短期资本流动性强,对货币政策的变化十分敏感,它在国际间的频繁流动不利于各国货币政策的有效实施。例如,当一国施行紧缩性货币政策时,由于该国利率上升,大量国外短期资本流入该国,增大对该国货币的需求,从而降低货币紧缩政策的效果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。