3.1.1 电子支付概述

支付方式大体上可分为传统支付和电子支付两种方式。传统支付方式是通过现金流转、票据转让以及银行转账等物理实体的流转来实现款项支付的。电子支付方式与传统支付方式有着根本的不同。

1.电子支付的概念

电子支付又称电子资金划拨(Electronic Funds Transfer,简称EFT)。中国人民银行关于电子支付的定义是:电子支付是指单位、个人直接或授权他人通过电子终端发出支付指令,实现货币支付与资金转移的行为。

电子支付的类型按电子支付指令发起方式,分为网上支付(互联网)、电话支付(电话网)、移动支付(移动通信网)、销售点终端支付(银行专线)、自动柜员机支付(银行专线)等多种形式。对电子商务活动影响较大的是网上支付。

2.网上支付

网上支付也称在线支付,实时电子支付。指的是客户、商家、网上银行之间使用安全电子手段,把网上支付工具(如银行卡、电子现金、电子支票)等的支付信息通过网络,安全传送到银行或相应的处理机构,从而完成货币支付或资金流转的过程。

网上支付系统是电子商务系统的重要组成部分,是一种基于互联网的,融购物流程、支付工具、安全技术、认证体系、信用体系以及现在的金融体系为一体的综合系统。完整的网上支付系统应该能提供支付信息验证、银行转账对账、账务管理、交易处理、代缴代付等全方位的金融服务。

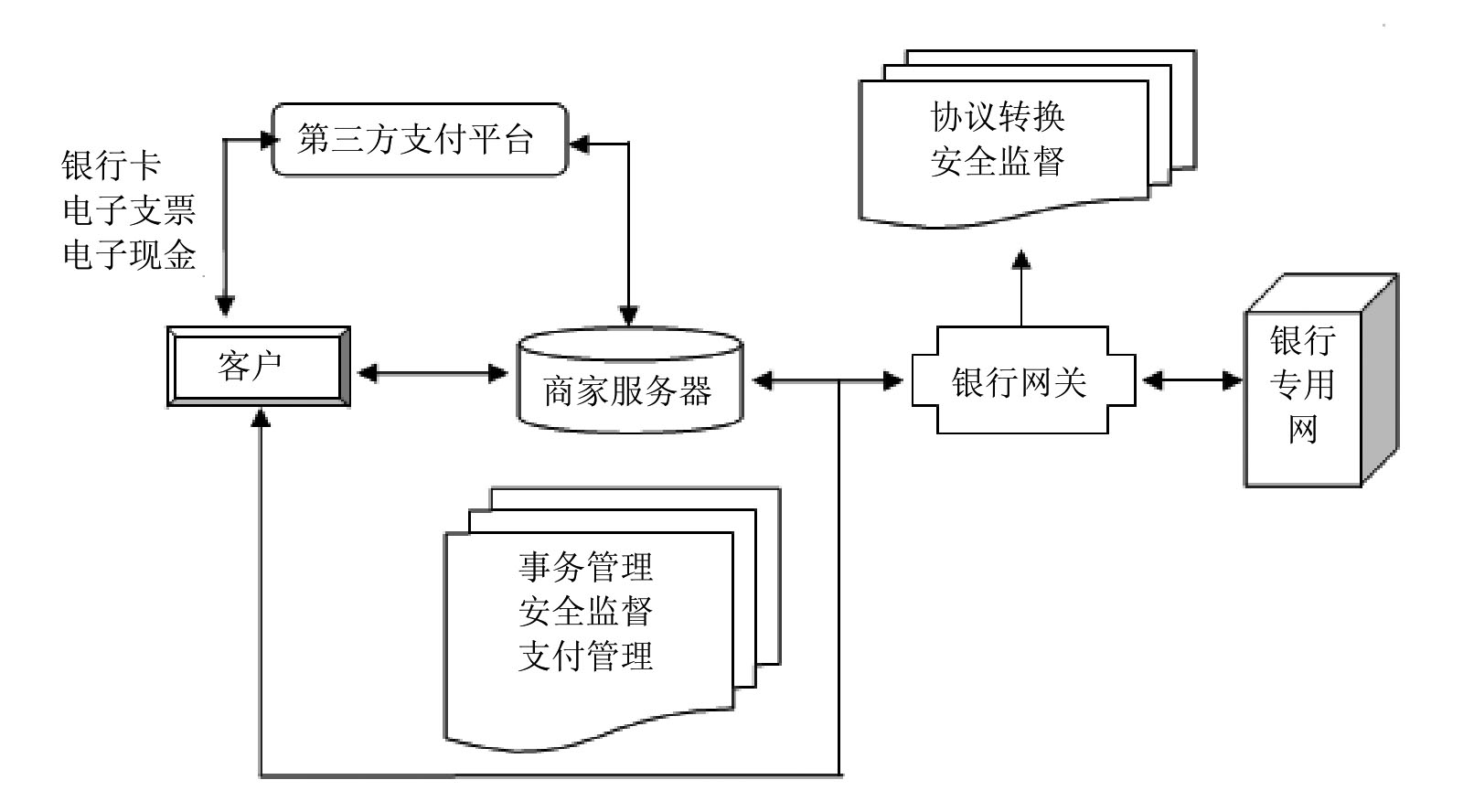

网上支付系统主要由以下几方面元素构成,如图3-1所示。

图3-1 网上支付系统的构成

(1)互联网。互联网是电子商务支付的主要平台,是商务信息、支付信息传送的主要载体。

(2)客户。指在互联网上与某企业或商家有商务交易关系且存在未清偿的债权、债务关系的一方。客户用自己持有的支付工具(如银行卡、电子支票、电子现金等)来支付交易金额,是支付系统运作的原因和起点。

(3)商家。是商品交易中拥有债权的另一方。商家可以根据客户发出的支付指令向金融体系请求资金入账。商家一般设置一台专门的服务器,或者凭借公共的交易平台来处理这一过程,包括身份认证以及对不同网络支付工具的处理。

(4)银行。电子商务的各种支付工具都要依托于银行信用,没有银行信用便无法运行。作为参与方的银行方面会涉及客户开户行、商家开户行、支付网关和金融专网等方面的问题。

①客户开户行。又称为发卡行,指客户在该银行中拥有账户,客户的网络支付工具就是开户行提供的。客户开户行在提供网络支付工具的时候,也同时提供了一种银行的信用保证,用来保证支付工具的安全兑付。

②商家开户行。又称为接受行,指商家所开设账户的银行,其账户是整个支付过程中资金流向的终点。商家将客户的支付指令提交给其开户行后,由开户行进行支付授权,并进行商家开户行与客户开户行之间的清算工作。商家开户行是依据商家提供的合法账单(客户的支付指令)进行工作的,所以也称为收单银行。

③支付网关。指公用网和银行专用金融网络间的安全接口,支付信息必须通过支付网关才能进入银行支付系统,进而完成支付的授权和获取。支付网关是作为连接银行网络与互联网之间接口的一组服务器,主要作用是完成两者直接的通信、协议、转换和进行数据加密、解密,以保护银行内部网络的安全。实际上,支付网关就是起着一种数据转换与处理中心的作用。支付网关具体功能有:交易功能、交易异常的处理、提供仲裁信息、提供多种报表、提供查询处理功能、计费功能等。支付网关的建设关系着网上支付结算的安全以及银行系统的安全风险。

④银行网络。指金融专用网络,是银行内部及各个银行之间进行沟通的专用网络,不对外开放,具有很高的安全性。在中国国家金融数据通信网(CNFN)上,运行着中国国家现代化支付系统、中国人民银行电子联行系统、中国工商银行电子汇兑系统、银行卡授权系统等。

(5)CA认证中心。认证中心(Certificate Authority)是数字证书授权中心,是法律承认的第三方权威机构,为电子商务参与各方(包括客户、商家、支付网关、网上银行等)发放数字证书,进行身份验证,保证网上支付的安全性。认证机构必须确认参与者的资信状况(如通过他们在银行账户状况,与银行交往的历史信用记录等来判断),因此,CA认证中心的运作离不开银行的参与。

除以上参与方外,网上支付系统构成中还涉及采用的支付工具以及所遵循的网上支付协议等。

3.电子支付方式与传统支付方式的区别

电子支付方式与传统支付方式相比较,有着明显的不同。

(1)支付方式

电子支付方式是采用数字化的方式完成款项支付的;而传统的支付方式则是通过现金的流转、票据的转让及银行的汇兑等物理实体来完成款项支付的,如邮局汇款等。

(2)运作环境

电子支付的运作环境是基于一个开放的、虚拟的系统平台(如互联网);而传统支付则是在较为封闭的独立的银行系统中运作。

(3)运作的时效性

电子支付具有方便、快捷、高效、经济的优势。方便主要表现在用户足不出户,只要点击鼠标,便可完成整个支付过程;快捷、高效主要表现在能即时到账;经济主要表现在支付费用相对于传统支付来说非常低,手续费也比传统柜台要低,而且传统支付方式所需要的时间也比电子支付方式长。

(4)不支持电子支付的商店没法使用电子支付工具

消费者所选用的电子支付工具必须满足多个条件,要由消费者账户所在的银行发行,有相应的支付系统和商户所在银行的支持,被商户所认可等。如果消费者的支付工具得不到商户的认可,或者说缺乏相应的系统支持,电子支付还是难以实现的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。