一、1994年关税与贸易总协定

《1994年关贸总协定》在法律上区别于1947年10月30日签订的《1947年关贸总协定》,成为《建立世界贸易组织协定》的组成部分,以多边货物贸易协定形式纳入附件之一。所以,《1994年关贸总协定》是适用于货物贸易的多边协定,是其他多边货物贸易协议的法律与原则基础,这些协议的法律基础与原则应与《1994年关贸总协定》的规定一致。

另一方面,在《1994年关贸总协定》基础上制定的其他解决若干具体问题的多边货物协议相对于总协定而言,又具有特别法与一般法的关系,按照对附件一多边货物贸易协定的一般解释性注释,当《1994年关贸总协定》某一规定与上述协议的“某一规定发生冲突时,另一协议的规定应当在冲突涉及的范围内具有优先效力”,即特别法优于一般法。

(一)《1994年关贸总协定》的构成

1.1947年10月30日的关税与贸易总协定的各项规定(不包括临时适用议定书),《建立世界贸易组织协定》生效前所实施的经核准修正和修订的法律文件文本。

2.在《建立世界贸易组织协定》生效之前,根据《1947年关贸总协定》生效的法律文件,包括:有关关税减让的议定书或证明书;加入议定书;在《建立世界贸易组织协定》生效之日仍在生效的根据《1947年关贸总协定》第25条授予的豁免义务的决定;《1947年关贸总协定》缔约方全体作出的其他规定。

3.《1994年关贸总协定》作出的谅解。其中包括:《关于解释第2条第1款b项的谅解》;《关于解释第17条的谅解》;《关于国际收支条款的谅解》;《关于解释第17条的谅解》;《关于豁免义务的谅解》;《关于解释第28条的谅解》。

4.《1994年关贸总协定马拉喀什议定书》。

(二)《1994年关贸总协定》对《1947年关贸总协定》的主要修正

《1994年关贸总协定》继承了《1947年关贸总协定》的整体,但对《1947年关贸总协定》的某些细节进行了修正。

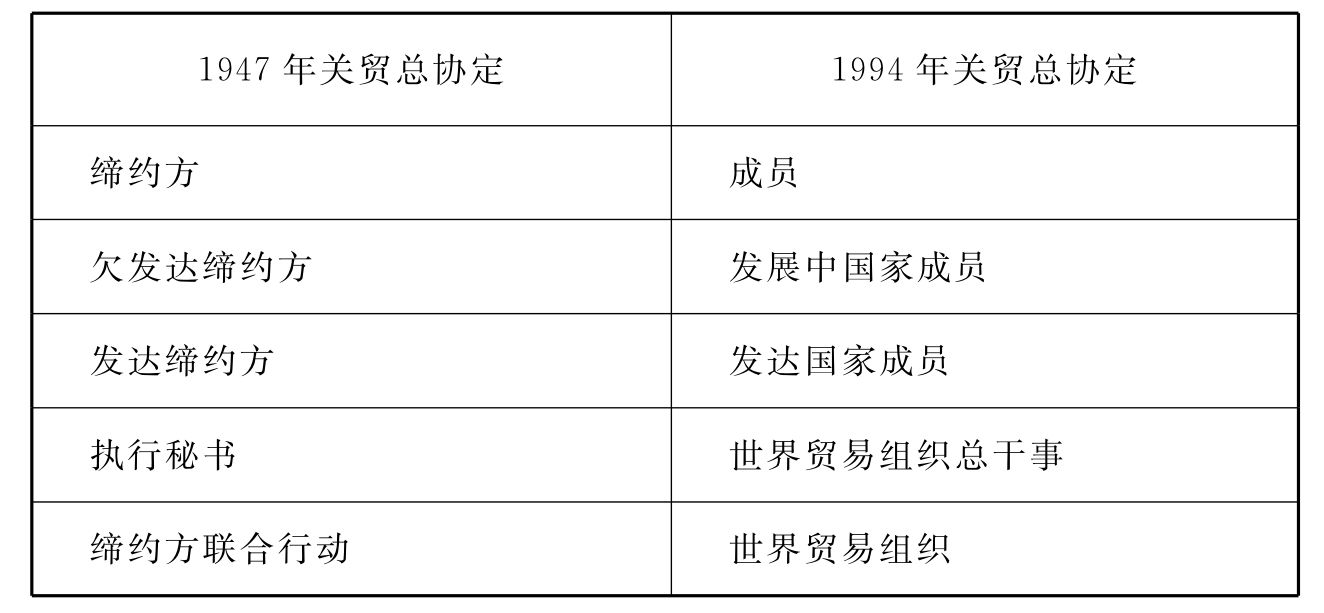

1.称谓的修正。

《1994年关贸总协定》对《1947年关贸总协定》的名称及其中的若干概念作了修正。修正内容见表5-1。

表5-1 1947年关贸总协定和1994年关贸总协定称谓的比较

2.条款内涵的修正。

《1994年关贸总协定》通过解释的谅解方式对《1947年关贸总协定》的一些条款内涵作了修正。

(1)对第2条(减让表)第1款b项的补充。核心内容是将该条款中所指的“其他税费”载入减让表,以使其具有稳定性和透明度。

(2)对第17条(国营贸易企业)内容的修正。主要加大了对国营贸易企业及其活动情况的通报要求。若成员方发现他方通报的情况不实,可自己反向通报。对国营贸易企业,1994年确定的定义为:“被授予包括法定的和宪法规定的权利在内的专营权或特殊的权利或特权的政府和非政府企业,其中包括销售局。这些企业行使这些权利时通过其购买或销售影响进出口的水平或流向。”

(3)对有关国际收支条款的谅解。谅解所指的国际收支条款系指第12条(为保障国际收支而实施的限制)、第18条(政府对经济发展的援助)第2款和1979年关于国际收支的宣言。总的精神是严格使用国际收支条款的纪律和要求。它要求实施国际收支限制要尽快公布取消限制的时间表;实施国际收支限制要采取价格措施,例如进口附加费和进口押金等,而不要采取新的数量限制措施。实施国际收支限制要负举证责任和说明理由,并明确进行限制的产品及这种限制的标准。对国际收支委员会主持的国际收支限制、磋商、谅解也规定了一系列严格的要求。

(4)对第24条(适用的领土范围、边境贸易、关税同盟和自由贸易区)的修正。谅解的主要内容是加严了建立关税同盟的纪律性,包括重申第24条关于建立关税同盟引起约束关税变动,须履行第28条的谈判程序,以及建立关税同盟要有透明度。成立工作组对关税同盟和自由贸易区进行审议,关税同盟和自由贸易区组成成员应定期向世界贸易组织货物贸易理事会报告有关协议的执行情况。

(5)关于第28条(减让表的修改)的谅解。谅解的主要内容是:在修改或撤销关税减让时,若出口国那些占第一位的出口产品受到影响,则该出口国被视同有与主要供应者一样的关税谈判权。谈判新产品的关税或撤销时,对新产品前身所在的税目享有初谈权的国家仍被视为有初谈权。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。