4.2.3 企业年金计划投资运营及绩效比较

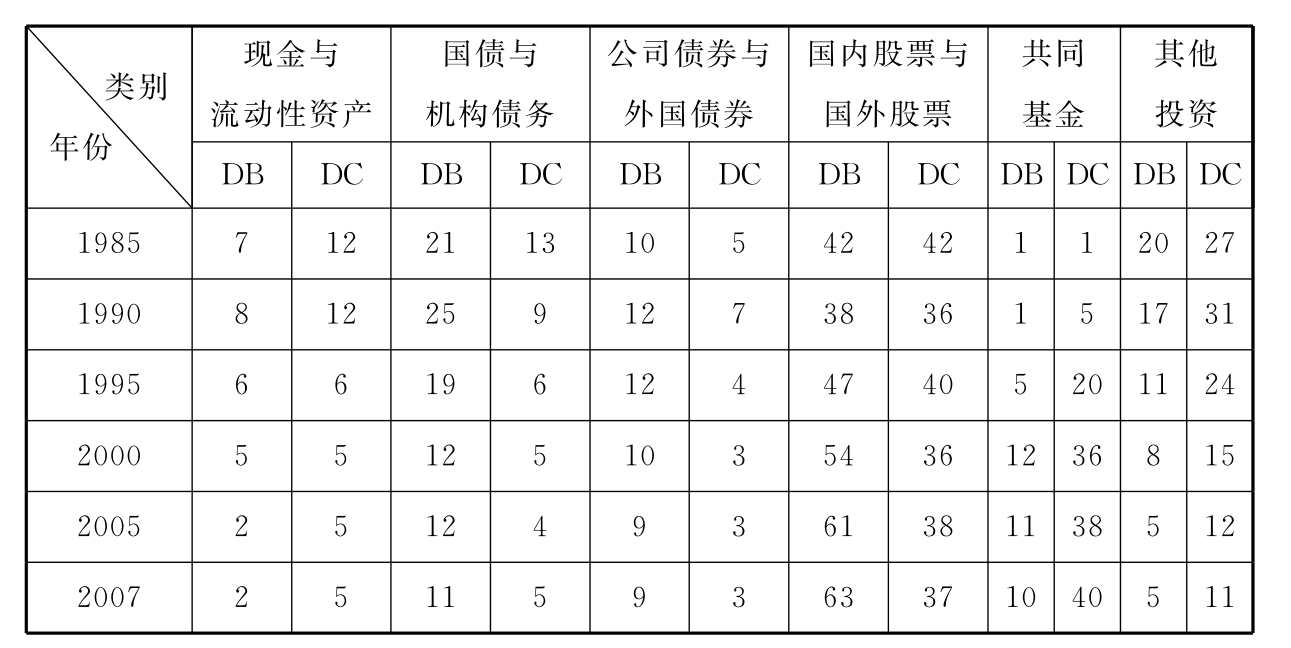

在投资工具的选择方面,20世纪70年代之前,DB与DC型企业年金计划一般都选择传统型资产类别如股票、债券、共同基金、现金及其等价物。70年代之后,包括私营养老金在内的美国养老基金就已经开始涉足另类投资,如不动产投资。在当时相对较高的通货膨胀率持续的局面下,养老基金不动产投资连续获得正数的实际收益率。1970—1980年,养老基金不动产投资的收益高出股市收益近5个百分点(42)。表4-14中数据显示,1985—2007年,DB与DC型企业年金计划的另类投资比例处于逐年下降的状态,DB型计划的缩减幅度比DC型计划的幅度更大,但两种计划仍有一定比例的资产配置于另类投资。与传统投资不同,另类投资有其自身的资产类别与投资方式。另类投资的一般特征表现为:有限的流动性,因缺乏较好的参考标准,难以获得市场评价、较少的信息披露、投资表现差异大、通过债务融资提升杠杆作用,潜在收益更高的同时面临的风险也更大(43)。

表4-14 私营养老金计划的资产配置

(1985—2007年,%资产)

资料来源:Ilana Boivie,Beth Almeida.Patience is a Virtue Asset Allocation Patterns in DB and DC Plans[R].National Institute on Retirement Security Issue Brief,July 2008,P3.

在投资政策方面,DC型企业年金计划总的指导原则是进行有效的多样化投资,即在给定的风险水平之下获取最大的预期回报。计划投资的特殊之处在于,投资收入只要还在养老基金中持有,就不会被征税。这促使投资者将养老基金资产组合倾斜于税收优惠较少的债券,如公司债券(44)。DB型计划的投资政策主要是围绕待遇承诺而展开,因此投资策略并不是片面地追求总收益最大化,而是使资产的收益与债务相关联。

典型事实表明,DB与DC型公司养老金计划在总体资产组合方面没有显著的区别。1988年,格林威治联盟公司的研究报告指出,无论计划属于何种类型,都存在这样一种明显的倾向,即将40%~60%的资产投资于权益类资产,余下部分投资固定收入证券(45)。其后,随着美国资本市场的行情变化,加之关于企业年金法律的修订,DB与DC型企业年金计划在资产配置上各自有一些调整。

1988—2004年,DB型企业年金计划的运营绩效优于401(k)计划。进入20世纪90年代,401(k)计划股票配置比例更高,因而回报更高。但401(k)计划的投资费用较高,DC型计划投资费用的75%~90%均用于管理401(k)计划,这样相抵消的结果就降低了投资回报。近半数401(k)计划参与者要么完全投资股票,要么不持有任何股票。也就是说,近半数参与者的退休账户资产没有多样化投资。缺乏多样化投资以及较低的投资回报意味着引入平衡型投资组合作为默认方式,将使个人免于进行投资决策并极大地提高401(k)计划的运营绩效(46)。

(1)以投资资产类型为标准的绩效评估

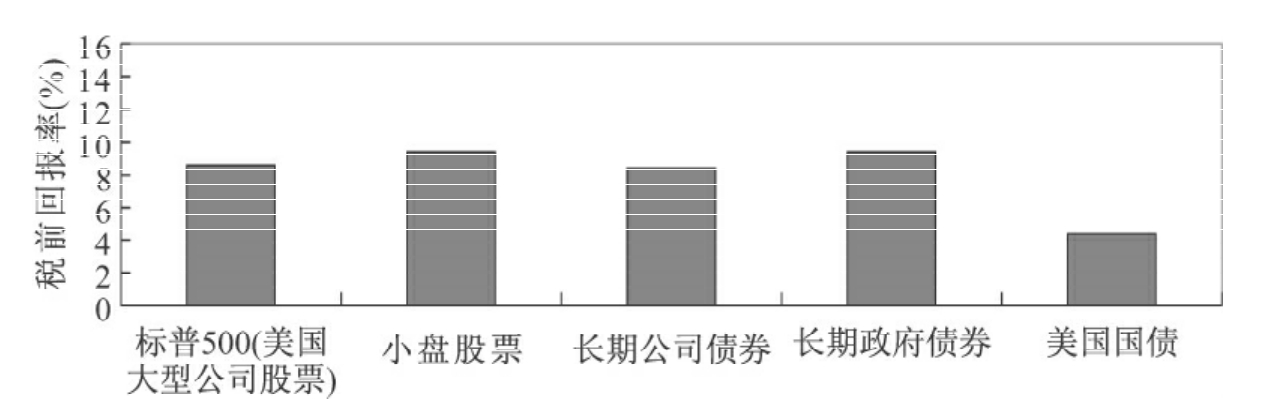

1987—2008年,美国企业年金不同资产类别的税前回报率如图4-16所示。股票与债券作为两类最重要的传统投资工具,其投资回报率均未超过10%的水平。就股票而言,其回报率处于8%~10%的区间,大型公司股票的回报率低于小盘股票的回报率。就债券而言,长期政府债券的回报率最高,接近10%;长期公司债券的回报率略高于8%;美国国债的投资回报率最低,不足5%。

图4-16 不同资产类别的税前回报率(1987—2008年)

资料来源:www.floridaforest.org/_.../Bloyd_Timberland_A%20Sound% 20Investment2009Rev5.pdf,P8.

(2)资产配置及波动性比较

根据表4-9提供的资产配置历史数据,1985—2007年间,DB型计划债券投资的比例不断下降,股票的投资比例持续增长,共同基金的投资比例基本保持增长态势,但近年来出现了小幅下降。DC型计划共同基金的投资比例大幅上升,其他类型投资的比例不断下降,股票的投资比例有一定的下降,但仍占据重要地位。

在评估特定类型退休计划的投资组合配置波动性时,可采用投资于权益类资产的份额变化标准差(特别是相对标准差)这一指标进行衡量。由于近年来DB与DC型计划投资状况差异较大,细分私营部门这两种企业年金计划权益类资产配置的波动性有一定的研究价值。如表4-15所示,DC型企业年金计划的权益类资产配置与DB型计划相比,稳定性较差。

表4-15 私营部门养老金计划资产配置的波动性

(1985—2007年)

资料来源:Ilana Boivie,Beth Almeida.Patience is a Virtue:Asset Allocation Patterns in DB and DC Plans[R].National Institute on Retirement Security Issue Brief,July 2008,P7.

(3)以计划类型为标准的绩效评估

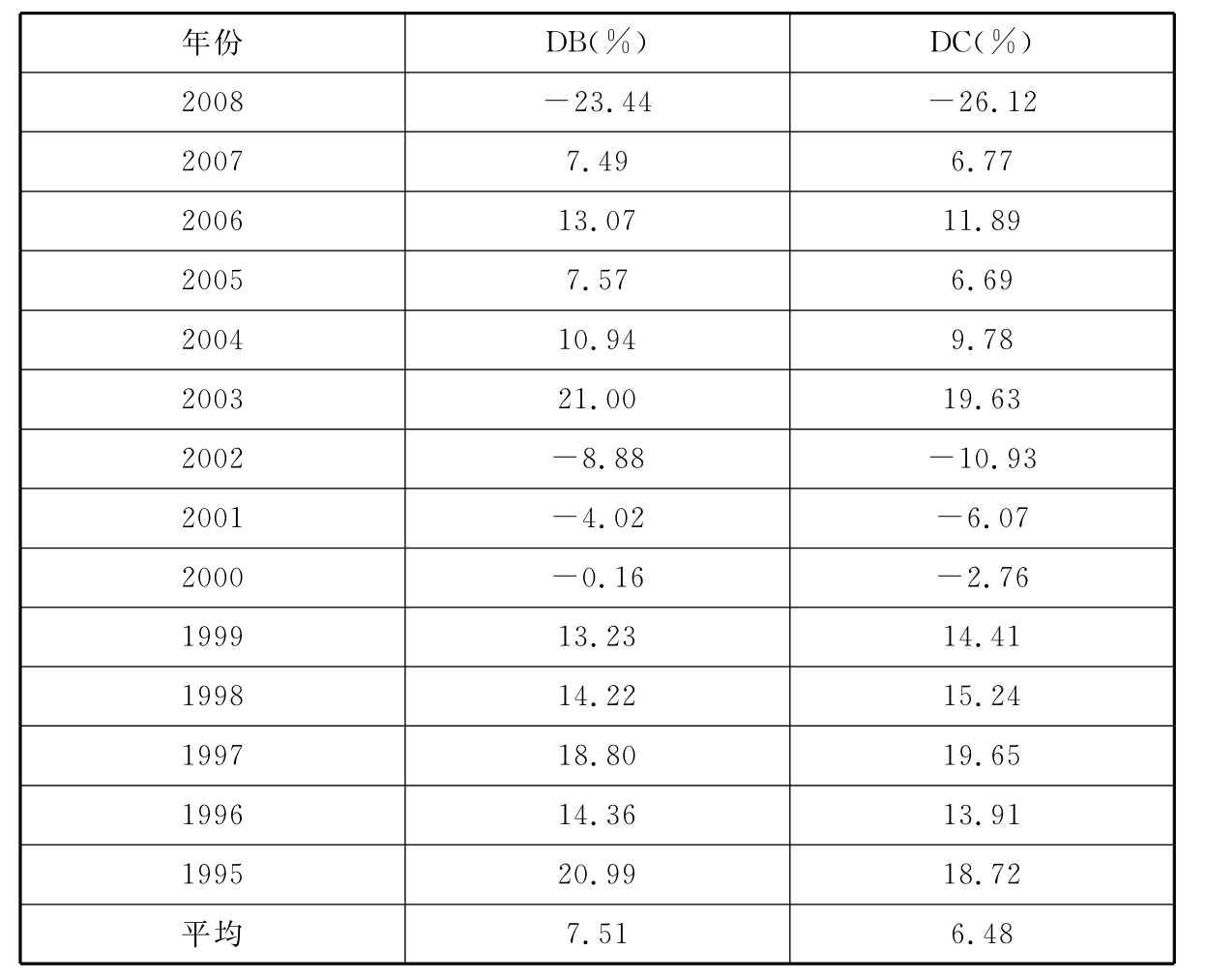

在投资运营中,DB型计划的投资绩效总体优于DC型计划,如表4-16所示。2011年4月韬睿惠悦公司最新的研究数据表明,仅1997—1999年,DB型计划的投资绩效稍逊于DC型计划。而在1995—2008年的其他年份,尽管经历了各种金融市场的波动,DB型计划的整体投资绩效高出DC型计划1个百分点以上。DC型计划面临更多的管理开支,且开支计入费用并从回报中扣除,这在一定程度上解释了与DB型计划投资绩效相比产生的差距。

表4-16 DB型与DC型计划资产规模加权平均回报率

(1995—2008年)

注:平均回报率的加权指标是计划资产规模。

资料来源:Vishal Apte,Brendan McFarland.DB Versus DC Plan Investment Re turns:The 2008 2009Update[OL].http://www.towerswatson.com/.../TW_20643 A pril Insider.pdf,April 2011,P3.

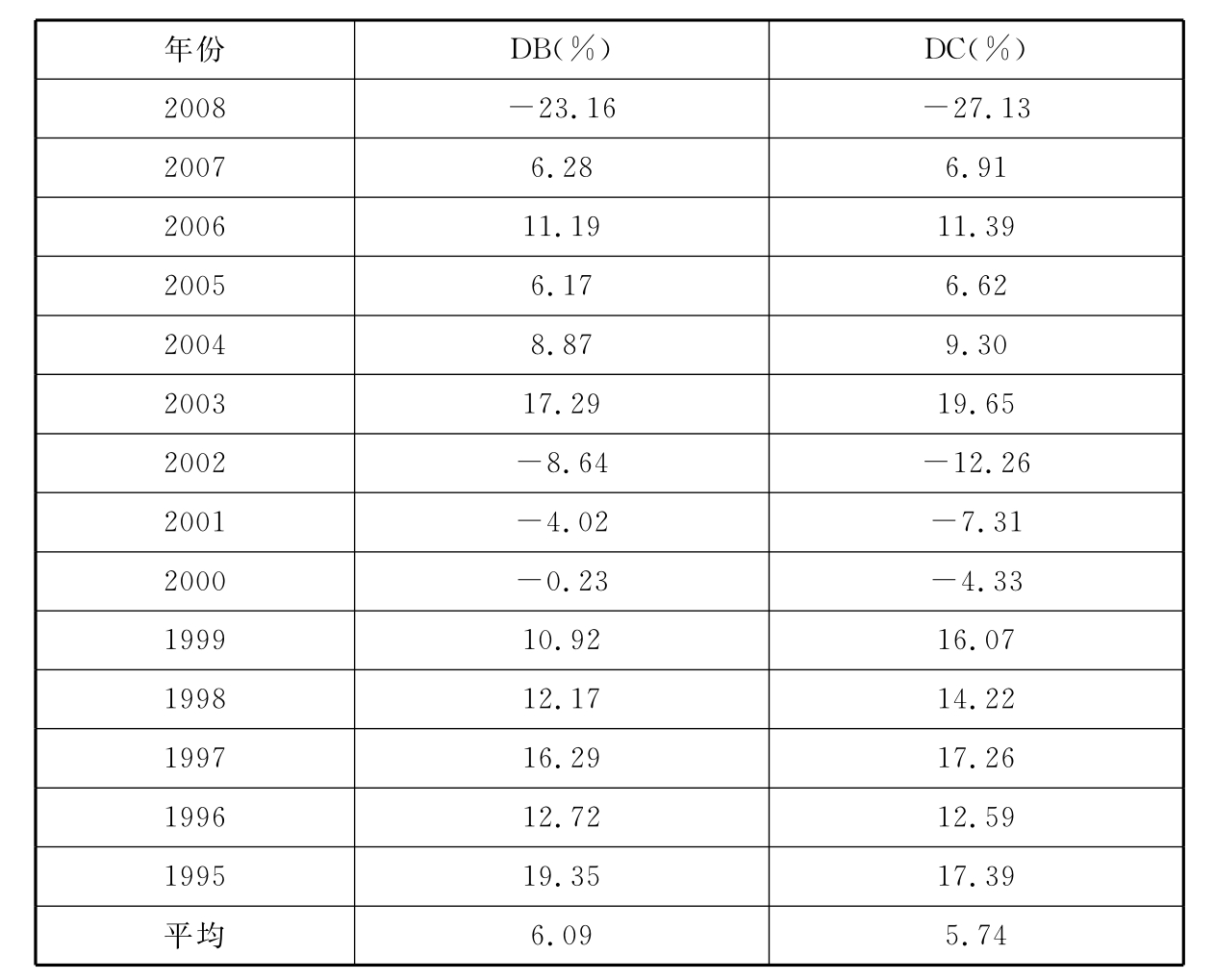

从计划类型加权平均的角度看,如表4-17所示,20世纪90年代后期,DB型计划与DC型计划投资回报率各有高低。在2003—2007年的牛市期间,DC型计划投资绩效优于DB型计划,但在2000—2002年股市动荡、2008年金融危机爆发等年份,DB型计划的投资亏损小于DC型计划的亏损。总体上,DB型计划历年的计划类型加权平均回报率高于DC型计划的回报率。

表4-17 DB型与DC型计划计划类型加权平均回报率(1995—2008年)

注:所有计划的加权比例相同。

资料来源:Vishal Apte,Brendan McFarland.DB Versus DC Plan Investment Re turns:The 2008 2009Update[OL].http://www.towerswatson.com/.../TW_20643 A pril Insider.pdf,April 2011,P4.

无论用计划类型加权或资产规模加权的方法比较投资回报,1995—2008年的13年间,DB型计划的投资绩效总体优于DC型计划的投资绩效。

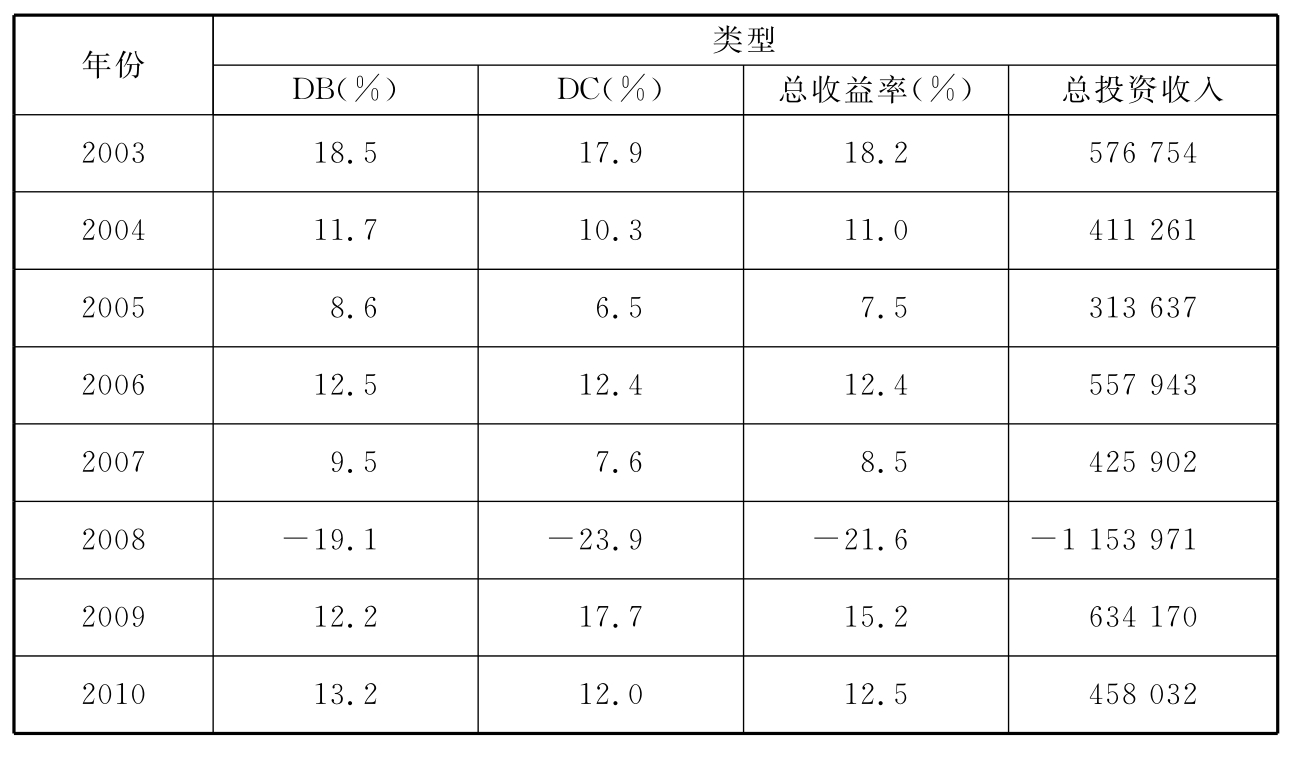

最后,再以计划参与者人数大于等于100的美国私营养老金计划为例进行分析。如表4-18所示,1990—2010年,只有7年DB型计划的投资收益率低于DC型计划,余下年份里DB型计划的收益率均高于DC型计划。DB和DC型计划分别有12年和11年都取得了两位数的收益率。即使是在金融危机爆发后,在2009和2010年,两类计划仍取得了两位数的投资收益率。经过20年的积累,截至2010年,美国私营养老金计划总的投资收入已达4 580.32亿美元。

表4-18 美国私营养老金计划投资收益率与投资收入

(参与者大于等于100人,单位:百万美元)

续表4-18

注:总投资收入的数据经过了四舍五入的处理。

资料来源:Employee Benefits Security Administration.Private Pension Plan Bulletin Historical Tables and Graphs[R].December 2012,P29.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。