二、媒介产业利润预测

利润预测是媒介产业经营预测的一个重要方面,对媒介产业的经济决策具有重要的意义。利润预测要在了解媒介产业过去和现在的生产经营状况及所处经济环境的基础上,运用一定的科学方法,对影响利润的各种因素进行分析,测算出未来的利润水平。利润的预测方法主要有本—量—利分析法、相关比例法和因素测算法。

(一)本—量—利分析法

1.本—量—利分析的概念及其假定

成本—业务量—利润分析,简称本—量—利分析(或CVP分析),是通过对成本、业务量和利润三者之间的相互依存关系所进行分析以确定利润,是进行预测分析时常用的一种方法。本—量—利分析在实际中的应用十分广泛,包括进行保本预测和确保目标利润实现的销售量预测。这种分析方法的运用是以变动成本法提供的成本资料为前提的。

本—量—利分析是建立在一定的假设基础之上的。如果忽视了这一点,当假定不能成立时就会造成本—量—利分析不当,最后导致错误决策。本—量—利分析有以下几项假定:

(1)成本性态假定。假定全部成本都已按其性态划分为固定成本和变动成本两大部分(固定成本和变动成本的概念在上一章已经介绍)。

(2)相关范围假定。假定在一定时期内,业务量总是在相关范围内变动,于是固定成本总额和单位变动成本保持不变。同时,在相关范围内产品的单价也保持不变。

(3)一元线性假定。假定在相关范围内,总成本函数表现为线性方程,销售收入也表现为线性方程。即在一定期间和一定业务量范围内,总成本与销售收入分别表现为一条直线。

(4)产销平衡假定。假定在只安排一种产品生产的条件下,生产出来的产品总是可以找到市场,即产量和销售量相等,可以实现产销平衡。

(5)产品品种结构稳定假定。假定在一个多品种生产的企业,产销总量发生变化时,原来各种产品的产销量在全部产品产销总量中,所占的比重不发生变化。

(6)变动成本法假定。假定产品成本是按变动成本法计算的,即产品成本只包括变动生产成本,固定生产成本作为期间成本处理。

2.本—量—利的相互关系

本—量—利分析通常是从盈亏临界点分析及有关因素变动对利润的影响两个方面来进行的。

(1)基本计算公式。损益方程式:

利润=销售收入-变动成本-固定成本=单价×销量-单位变动成本×销量-固定成本

边际贡献方程式:

利润=边际贡献-固定成本=销量×单位边际贡献-固定成本

(2)边际贡献。边际贡献是管理会计中的一个非常重要的指标,也是本—量—利分析中一个常用的概念。所谓边际贡献是指产品的销售收入减去变动成本后的余额,也可称为边际贡献、贡献毛益、边际利润或创利额。其计算公式为:

边际贡献=销售收入-变动成本=销售单价×销售量-单位变动成本×销售量

另一种表现形式是单位概念,称为单位边际贡献,是指产品的销售单价减去单位变动成本后的余额。其计算公式如下:

单位边际贡献=销售单价-单位变动成本

单位边际贡献反映的是该产品的盈利能力,也就是每增加一个单位产品的销售可提供的毛收益额。

边际贡献的概念确定以后,可以看出利润与固定成本具有如下关系:

若边际贡献总额>固定成本,则盈利;

若边际贡献总额=固定成本,则保本;

若边际贡献总额<固定成本,则亏损。

3.盈亏临界点的分析

(1)盈亏临界点又称盈亏平衡点、损益分界点、保本点,盈亏临界点是指企业处于不盈不亏,利润(包括税金)为零时的业务量。进行盈亏临界点分析是本—量—利分析的一项重要内容,运用这种方法可以确定销售数量达到多少时,营业收支平衡,为企业的盈利的计算提供基础数据。盈亏临界点分析可以运用于企业的最佳采购、生产、销售、设备更新等方案的决策中。

盈亏临界点有两种表现形式,一种是盈亏临界点的销售量,此种形式只能用于单一品种的保本点分析;另一种是盈亏临界点的销售,此种形式既可用作单一品种分析,也可进行多品种的盈亏临界点分析。这里只介绍用于单一品种的保本点分析。

由于本—量—利分析的基本公式为:

利润=销售收入-变动成本-固定成本

而盈亏临界点意味着利润等于零,则其基本公式为:

盈亏临界点的销售量=固定成本÷单位边际贡献

=固定成本÷(单价-单位变动成本)

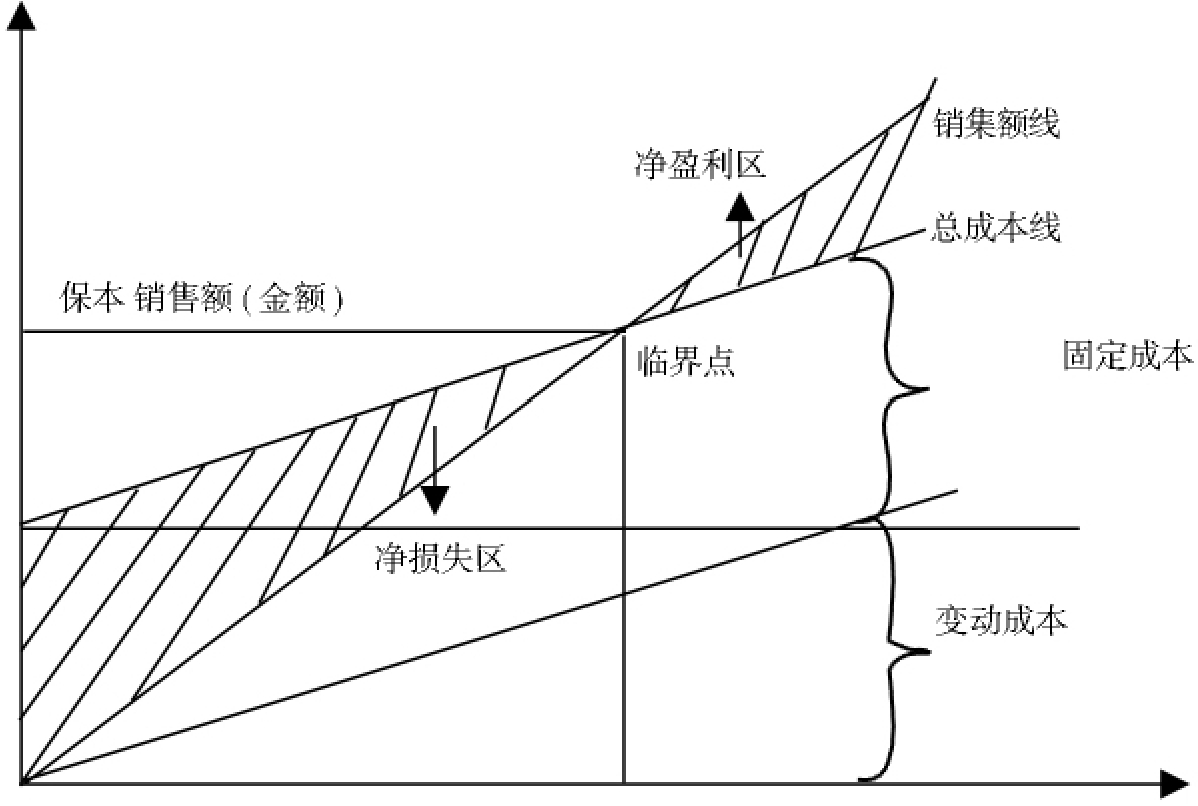

(2)预测盈亏平衡点的图解法。为了更形象、直观地确定盈亏临界点,可以围绕盈亏临界点将本量利分析的各种数据,包括影响利润的各有关因素及其相互关系,集中在直角坐标图中,从而配合公式法帮助管理者提高经营管理的预见性和主动性。

图10-1 保本销售量(产销量)

根据图10-1可以得出如下结论:①盈亏临界点不变时,销售量越大,利润越多,反之利润减少。②销售量不变,盈亏临界点的高低,取决于固定成本和单位变动成本,后者越少,盈亏临界点越低;后者越大,盈亏临界点越高。

图示法的优点是形象、全面、一目了然,但由于绘制和读数是依靠目测,不可能十分精确,因此,只反应盈亏水平的大致趋势,通常与公式法配合使用。依据盈亏分析图和基本关系式,可对产销量、成本、价格、利润等决策因素做出正确的决策分析。

4.本—量—利分析在媒介产业经营决策中的运用

对于一家报纸企业,怎样确定最佳的发行量以便达到最大利润或目标利润,是一个关键的问题。

从本量利基本公式:

利润=单价×销量-单位变动成本×销量-固定成本

可以得出:

报纸利润=报纸收入-报纸成本

=(报纸价格-原材料价格)×发行量-固定消耗

从上式可以看出,报纸利润是发行量的一次标准函数。

从盈亏临界点公式:

盈亏临界点的销售量=固定成本÷(单价-单位变动成本)

可以得出:

盈亏临界点时的发行量=固定消耗÷(报纸价格-原材料价格)

报纸经营利润情况就可以分为三种情况:

(1)报纸价格>原材料价格。随着报纸发行量的增加,报纸经营要经过亏损、持平和盈利三个阶段:①当0≤发行量<盈亏临界点时的发行量时,报纸经营处于亏损阶段,亏损额随发行量的扩大逐渐减少;②当发行量=盈亏临界点时的发行量时,报纸经营处于持平阶段,报纸收入等于报纸支出;③当盈亏临界点时的发行量<发行量时,报纸经营处于盈利阶段,随着发行量的增加,利润逐步上涨。

(2)报纸价格=原材料价格。报纸经营利润情况不再受报纸发行量变动的影响。即不管报纸发行多少份,报纸始终亏损,亏损额与固定消耗相等。

(3)报纸价格<原材料价格。利润函数的斜率为负,利润就在亏损固定消耗的基础上,随着报纸发行量的增加,亏损逐步扩大。

盈亏临界点分析是在利润为零作为前提条件的基础上,研究如何根据市场供求状况,合理安排生产和销售,产生最大利润的。本—量—利分析除了进行盈亏临界点分析外,还要进一步进行利润预测,或分析为实现某一利润目标,须采取哪些措施,也就是在保本点分析的基础上,进一步研究业务量、成本、价格、利润等诸因素之间的关系。

(1)确定利润目标。先根据计划销售量、销售单价、销售成本确定计划利润,然后根据在计划期间的生产能力、生产技术条件、市场条件、物资条件等因素确定准备达到的利润目标。

(2)预测实现目标利润的业务量。

第一,实现目标利润的销售量:

目标销售量=(固定成本+利润)÷(单价-单位变动成本)

即目标发行量=(固定消耗+利润)÷(报纸价格-原材料价格)

第二,实现目标利润的销售额:

目标销售额=(固定成本+利润)÷〔(单价-单位变动成本)÷单价〕

即目标销售额=(固定消耗+利润)÷〔(报纸价格-原材料价格)÷报纸价格〕

(3)实现目标利润可采取的措施。

第一,要达到目标利润,其他条件不变,销售量需进行如下改变:

由于利润增加而

增加的销售量=增加的利润÷(单价单位变动成本)

即由于利润增加而

增加的发行量=增加的利润÷(报纸价格-原材料价格)

第二,要达到目标利润,其他条件不变,销售单价需进行如下改变:

由于利润增加而提高的销售单价=利润增加额÷销售量

即由于利润增加而提高的报纸价格=利润增加额÷发行量

第三,要达到目标利润,其他条件不变,单位变动成本需进行如下改变:

由于目标利润增加而

降低的单位变动成本=利润增加额÷销售量

即由于利润增加而提高的原材料价格=利润增加额÷发行量

第四,要达到目标利润,其他条件不变,固定成本需进行如下改变:

由于目标利润增加而

降低的单位变动成本=利润增加额÷销售量

即

由于利润增加而提高的单位固定消耗=利润增加额÷发行量

第五,若几种因素同时变动,如何达到目标利润。以上分析是假定为实现目标利润,其他条件不变,只改变某一种因素需达到的水平。但实际上由于某些条件的限制,几种因素可能同时变动。所以要求从销售量、销售单价、变动成本、固定成本的相互作用及其对营业净利润的影响几个方面同时考虑。在进行决策时要根据实际情况,利用上述各公式进行计算。

5.敏感分析

本—量—利关系的敏感分析,主要是研究与分析有关参数发生多大变化会使盈利转为亏损,各参数变化对利润变化的影响程度,以及各因素变动时如何调整销量,以保证原目标利润的实现等问题。

各参数对利润产生影响的程度有所不同,有的参数只发生微小的变动,就会使利润发生很大的变化,说明利润对这些参数的变化十分敏感,这些参数被称为敏感因素;反之,被称为不敏感因素。

反映敏感程度的指标是敏感系数,其计算公式如下:

敏感系数=目标值变动百分比÷参量值变动百分比

(二)相关比例法

媒介产业在一定时期所实现的利润多少,一般与销售收入、资金占用总额等指标是正相关的。相关比例法就是根据利润与这些指标之间的内在关系,对计划期间的利润进行预测的一种方法。计算公式为:

利润=预计销售收入×销售收入利润率

利润=预计平均资金占用额×资金利润率

(三)因素测算法

因素测算法是在基期利润水平的基础之上,根据计划期间影响利润变动的各项因素,预测出媒介产业计划期间的利润额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。