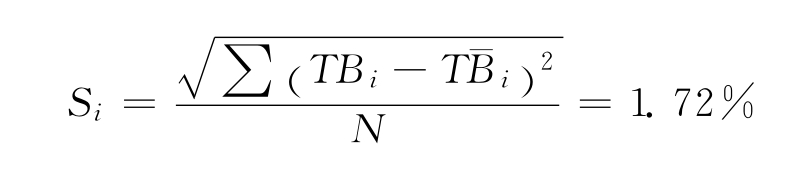

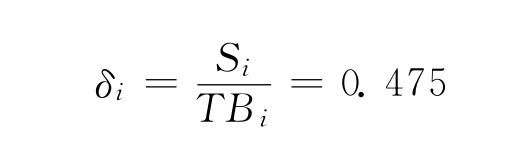

【摘要】:表7-2 企业税负与利润率该行业整体税负的标准差为0.017 2,离散系数为0.475,说明该行业的税负有一定的波动,税负存在较大差异。

第四节 同业税负分析在增值税纳税评估中的应用

表7-1 某市某行业10户企业201×年的有关数据

一、行业税负特征测算

按照行业税负测算过程,具体计算方法如下:

1.计算地区行业的平均税负:

![]()

其中,TB为税收负担,T A X为税收,CR为计税收入或所得。

2.计算行业税负的修正标准差:

3.计算行业税负的离散系数:

4.确定行业税负的预警下限:

![]()

二、其他配比指标的测算

由于利润率是增加值的组成部分,利润率的高低在一定程度上可以说明增值税税负的合理性。因此,需要对企业的利润率进行测算。

表7-2 企业税负与利润率

该行业整体税负的标准差为0.017 2,离散系数为0.475,说明该行业的税负有一定的波动,税负存在较大差异。通过对样本税负和销售利润率的比较,可以确定企业3作为重点评估对象,其原因主要有两方面:一是企业税负较低。企业3应交增值税税负最低,仅为1.36%,低于平均税负2.27个百分点,也低于预警值下限0.26个百分点;二是企业税负与盈利能力不配比。企业3的税负在同行业的10个企业中最低,但其主营业务利润率却高于平均水平0.47个百分点,在10个企业中位于第三位。

三、进、销项税金关系的测算

为了进一步分析企业3税负低的原因,分别计算企业的销项税金负担率和进项税金负担率。

表7-3 税负计算表

由上述数据不难发现,企业3的销项税金负担率为16.71%,基本正常,但其进项税负担率为15.17%,高于行业平均值1.48个百分点。因此,该行业可能在进项抵扣环节存在问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。