IPO定价中供需双方的信息揭示能完全实现吗?

任何商品的价格决定都是供需双方信息交汇的结果,这在完全竞争市场中表现尤为典型。完全竞争市场是由具有不同信息的拥有者包括供需双方分散决策从而形成无数交集的网络,所以市场是交换信息的场所,经济主体找到交换方是自我发展的前提也就是交换发生的条件,这种发现是伴随竞争产生的,交换的结果即是信息最后的汇总结果,这就是价格。尽管IPO市场不是一个完全竞争市场,但IPO中的供给方(股票发行者和代表发行者的承销商)和需求方(能够参与定价的机构投资者)仍须遵循价格由供需双方信息交汇决定价格的原则。也正是因为IPO市场是一个非完全竞争市场,因而IPO定价的信息沟通机制是非常特殊的,这在累计订单定价方式表现得尤为明显,诸如研究报告、招股书的非正式版和正式版、预促销、路演、机构投资者的下单报价、发行方或承销商提供的IPO各个阶段的价格区间(包括公司估值价格区间、预促销价格区间和路演价格区间)以及这些区间的上下调整、承销商的簿记建档等等都是信息的沟通方式。在IPO市场中发行方和机构投资者的私人信息以及表现市场大势的共同信息对IPO定价都起着重要作用。由于IPO发行方必须实现信息完全真实和公开,相对而言,怎样揭示和激励需求方尤其是富有信息的机构投资者信息就显得非常重要,因此在IPO定价理论模型中,信息揭示的沟通和激励机制就成为学者研究的主题之一。但鲜有实际证据或实际操作细节展示机构投资者是怎样评价IPO,他们怎样与发行方或承销商互动信息沟通,他们在IPO中怎样报价,以及他们认为影响IPO股份配售的因素是哪些。

牛津大学的Said Business School的Tim Jenkinson教授和Howard Jones教授在2007年完成了一篇非常有意义的文章,《IPO定价和配售:机构投资者的观点概览》(IPO Pricing and Allocation:A Survey of the Views of Institutional Investors)。他们通过英国的IMA(Investment Management Association)和AIMA(Alternative Investment Management Association)两个机构的帮助,针对累计订单定价方式的IPO定价和股份配售中机构投资者行为进行了问卷调查。IMA是英国包含了保险业、银行业和证券业等大型机构投资者的协会组织,AIMA是英国主要包括对冲基金等机构投资者的协会组织,虽然问卷发放对象都是英国的机构投资者,但这些机构投资者的业务都是国际化的,具有相当的代表性。

调查问卷精心设计了36个问题,分为四个部分,第一部分是问卷回答者,即机构投资者的构成信息;第二部分主要了解簿记建档前(Bre-bookbuilding)机构投资者对IPO的信息沟通机制的评价;第三部分展示在簿记建档(Bookbuilding)中的机构投资者的订单报价信息;第四部分罗列机构投资者自身认为影响股份配售量的因素。

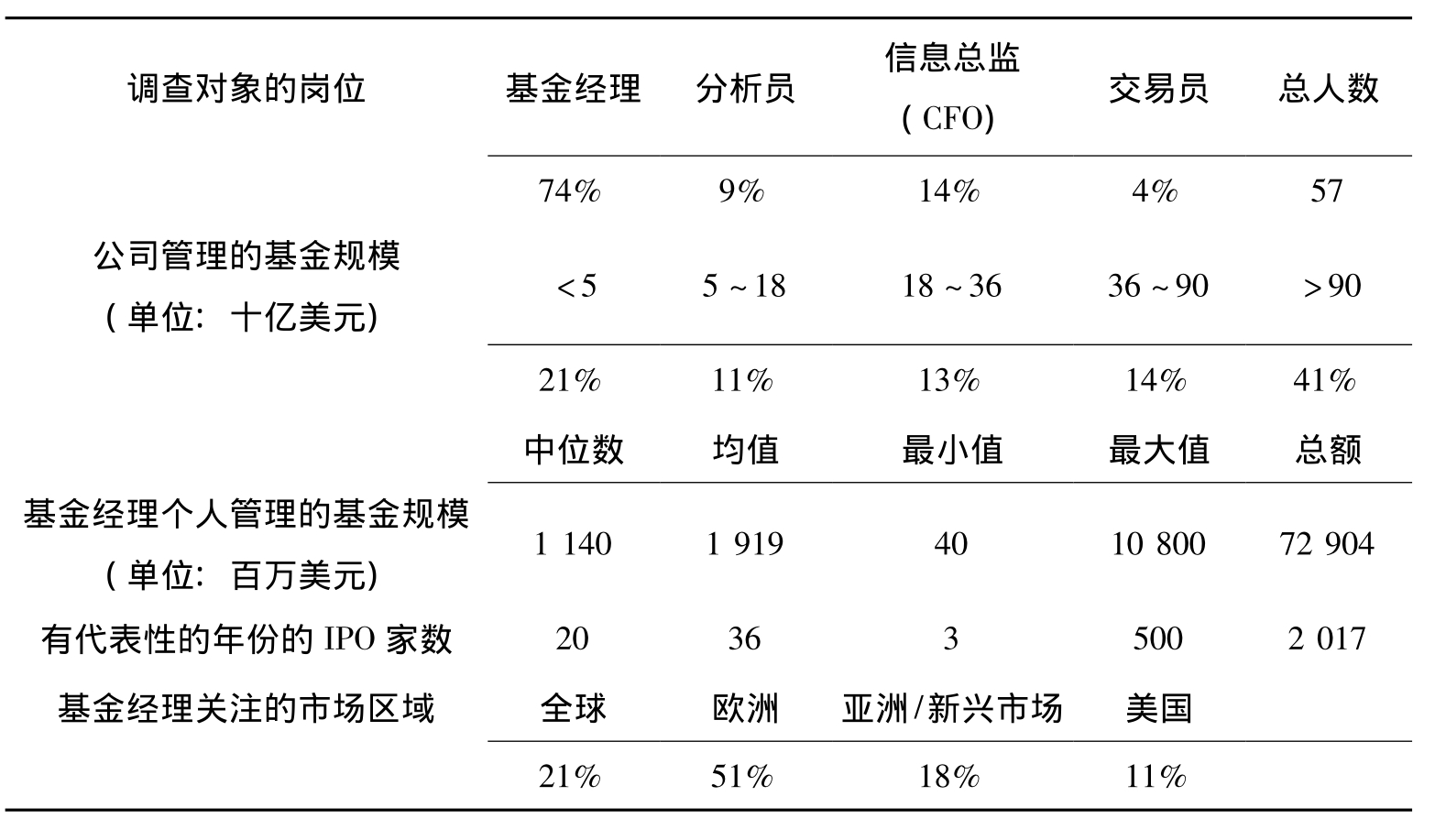

调查最终收回49个独立机构投资者的57份证券业专业人士问卷。从调查对象的岗位(直接参与IPO定价过程的基金经理比例高达74%)、公司管理的基金规模、基金经理个人管理的基金规模以及基金经理关注的市场区域等方面看,此调查问卷都具有相当的样本代表性。

表3.9 有效问卷的机构投资者构成

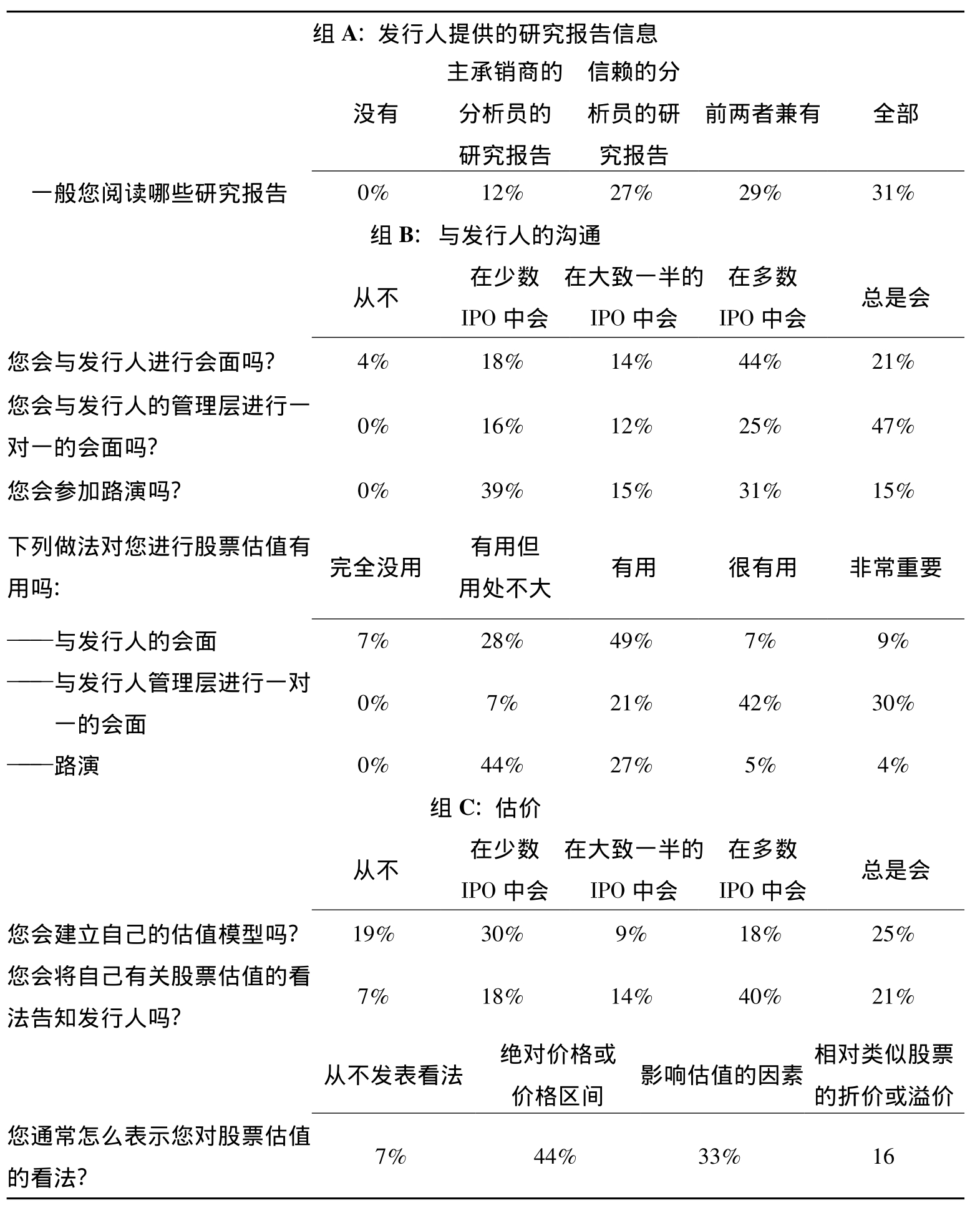

表3.10表明了机构投资者正式提出IPO股份购买的订单前是怎样与IPO发行方进行信息沟通的,并说明了哪种信息沟通方式被认为是最重要的。

表3.10 定价信息的沟通机制

首先,从表3.10的A组问题看,在IPO过程中,机构投资者都会收到包括主承销商在内的各种研究机构的研究报告,作为买方的机构投资者与作为卖方的发行者之间的信息沟通,机构投资者只看重主承销商的研究报告和自己可信赖研究机构的报告,而此认可比例也仅有29%。显然,机构投资者对发行方提供的研究报告这一重要信息渠道是不太重视的。

其次,从表3.10的B组问题看,在机构投资者通过阅读研究报告的间接沟通后,直接见面交流的沟通是非常重要的,而在发行者推介会、对发行者管理层一对一见面会以及参加路演者三种渠道中,机构投资者认为只有对发行者管理层一对一见面会是值得重视的,以“很重要”回答的比例是42%,以“关键性作用”回答的比例是30%。

最后,在买卖双方进行较充分的信息沟通后,机构投资者对发行方IPO定价是怎样反馈的呢?在表3.10的C组问题中可发现,机构投资者对自己面临的IPO会给予一定反馈评价,但主要是以提供观点讨论的方式,而以自己提供价值评估模型这种精准方式进行沟通的比例仅有18%至25%的比例。同时,44%的机构投资者认为对IPO发行方进行反馈的最重要的方式是在IPO正式发售时的报价,即簿记建档中的下单。

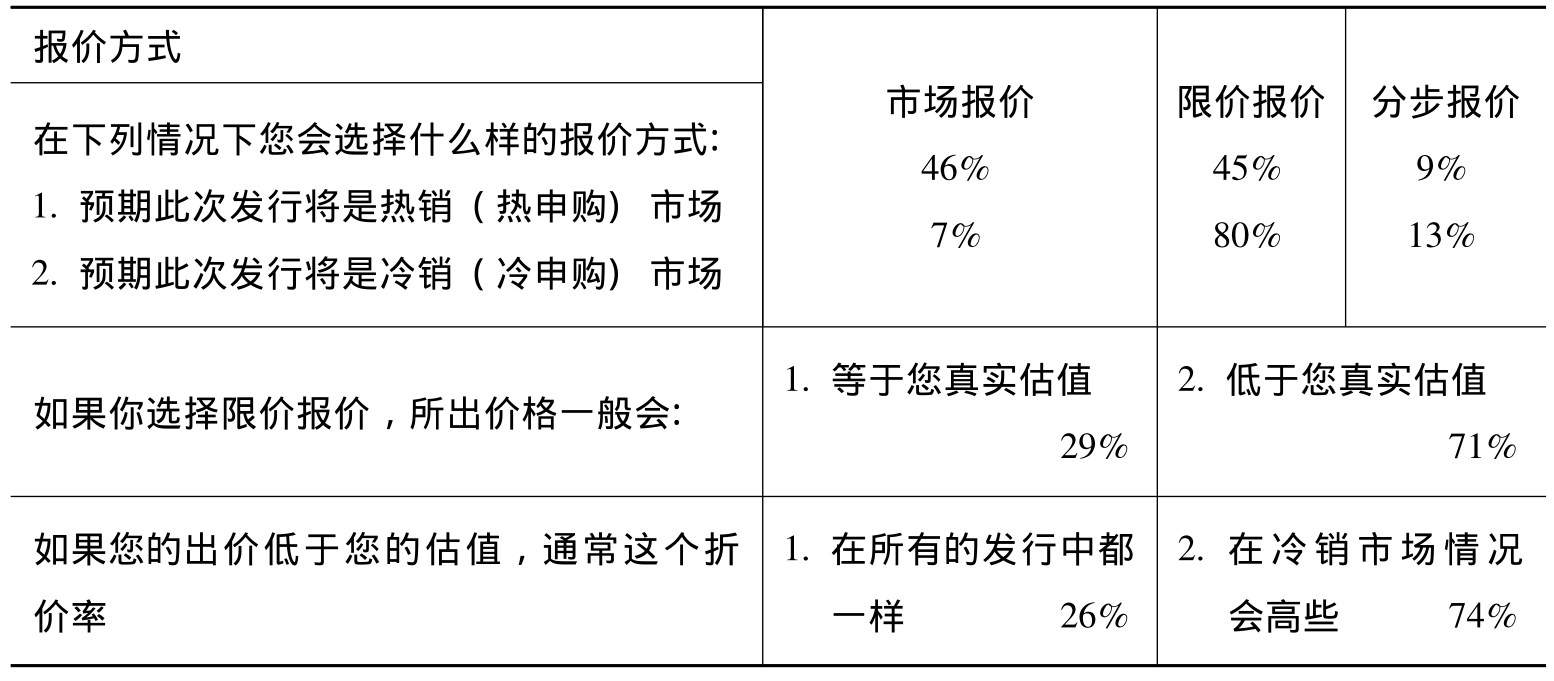

IPO定价理论的信息揭示模型往往对发行方和机构投资者怎样进行信息沟通,以达到信息揭示并反映或注入在最终IPO定价中是缺失操作细节支持的,表3.11告知了有关IPO定价中机构投资者的真实需求信息。

表3.11 簿记建档中机构投资者的报价信息

续表

首先,在IPO热销和冷销市场下,机构投资者选择的报价方式主要集中在市场报价和限价报价。在热销市场中,相当多的机构投资者是盲目积极参与申购,无论价格多高都急于购买一定数量的股票,因此,选择市场报价和限价报价基本是各占一半;而在冷销市场中,机构投资者对IPO最终定价的价位估计相对保守且将价位定在了自己认为确定的某个区间,因而此时选择限价报价比例高达80%,此时可以发现私人信息对IPO定价起着很大作用。这一事实在一定程度上支持了Cornelli and Goldreich(2001)认为限价报价具有信息揭示作用的观点。但是机构投资者此时会实现完全信息揭示吗?换句话说就是他们总是会说真话吗?由于冷销市场对IPO成功造成的不确定性,机构投资者对IPO的反映是不太热烈也较趋保守的,因此为了降低自己的风险,高达71%的机构投资者对IPO报价甚至选择低于自己真实估值的价位,高达74%的机构投资者在冷销市场还会给出较高折价的报价价位,显然此时难以实现机构投资者的完全信息揭示。

其次,那么在热销市场背景下选择市场报价具有怎样的信息揭示作用呢?在回答“你采用市场报价是因为……?”问题时,有13%选择“您没有确定的估值,愿意接受共同定出的价格”,这可以认为此时机构投资者没有达到信息揭示的作用。但有63%选择“您认为股票定价在目前的价格区间上限以上”。热销市场由很多原因促成,但其中主要的支持因素是牛市市场,此时机构投资者在拥有自己私人信息外还会以市场共同信息在为股票定价,因此,此时高达63%选择市场报价的机构投资者实际上也具有一定的市场信息尤其是共同信息揭示作用。

IPO定价的累计订单定价方式,承销商具有对机构投资者的股份配售权,即机构投资者能够最终购买的IPO股份并不能完全由自己的申购量决定,而是由承销商依据发现兼有照顾发行方当前利益即较高定价和长远利益即适当且有上涨趋势定价的目标,选择适当的机构投资者被配售予股份,因此,在IPO定价理论模型中,承销商的股份配售权成为激励机构投资者说真话实现完全信息揭示分析逻辑的重要切入点。那么在IPO实际操作中,机构投资者自身认为到底什么样的因素是影响着股份的配售呢?

在图3.12中,罗列了12个影响机构投资者被配售股份的因素,此12个因素可分为三类,第一类表现簿记建档前的信息沟通,包括第一至第三个因素;第二类显示簿记建档中的机构投资者的下单行为,包括第四至第八个因素;第三类综合机构投资者的特征,包括第九至第十二个因素。我们发现第一类影响因素只有“与管理层进行一对一沟通”对股份配售有较显著影响,这表明簿记建档前的信息沟通对机构投资者能够购买特定量的股份而言并没有积极的实质性影响。在对表3.10和表3.11分析中我们都发现机构投资者的报价尤其是报价方式被认为是最具有信息揭示从而影响IPO定价的重要因素,按照承销商尽力激励信息揭示的原则看,第二类因素应该被机构投资者认为是影响股份配售的重要因素,但事实与理论分析逻辑却有一定距离的。在第二类影响因素中,大额订单对IPO成功具有决定意义(实际上这一因素可以认为是第9个因素的表现方式之一,因为一般大规模基金就可对应大订单),早报价对IPO的下单定价具有示范和打破僵局效应,因而大订单和早报价在股份配售中具有占优位势。但其余因素,尤其是机构投资者的报价信息并未受到承销商配售较多股份的奖励,这是一个在理论分析中应该引起关注的需进一步探讨的问题。

那么,影响机构投资者被配售股份的主要因素是什么呢?显然是机构投资者的特征。大型基金、经常参与IPO申购、长期投资者以及与承销商的经纪业务关系都显著影响着机构投资者的股份配售,这反映了承销商在决定股份配售时更多以下两方面因素的支配,第一,从IPO当期看,承销商主要任务是保证IPO成功,因此需求量大实力强的大基金首先成为考虑的股份配售对象,从IPO后的长期看,承销商最看重的是持有股票的机构投资者对后市的股价稳定作用,因此,长期投资倾向的机构投资者最易获得股份配售;第二,不可忽视承销商和机构投资者的熟知度(如经常参与申购)和关系密切度(如二者间存在的业务联系)对配售的影响。熟知和关系密切既表明承销商和机构投资者间的实现信息对称的可能性增加,但也一定程度表现出承销商与机构投资者间可能存在的台下非公开的交易关系。任何权力都有可能引起寻租行为,承销商的股份配售权也不例外,尤其是当股份配售标准并不明确的时候。Loughran和Ritter(2002)探索了承销商和发行者之间的利益冲突,认为如果承销商被授予自主配售的权利,那么这种自主权并不会自动地用来实现发行公司的最大利益。承销商会故意地在超额认购倍数很高的价位上定价,然后将这些股票分配给自己偏好的机构投资者。这样做的原因之一就是因为一些机构投资者会以高额佣金方式给予承销商回扣。

图3.12 决定机构投资者股份配售量的因素

尽管研究方法的局限,但Tim Jenkinson教授和Howard Jones教授这份调查问卷工作的价值在与告诉了我们理论模型与现实的拟合性以及存在的距离。对于IPO定价的研究除了关注信息揭示和信息对称外,研究承销商与机构投资者的关系对定价和股份配售的影响也是非常重要的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。