12.1 费用—效果分析法的分类

在费用—效果分析法中,费用是以货币形式计量,而效益则是以其他单位计量。在实际运用中,具体又可以分为以下几种类型。

12.1.1 最小费用法

当项目方案的效益或效果基本相同时,即实现所要求的某一环境保护目标有各种不同的方案,比较这些方案的费用,从中选择费用最小的方案,这就是最小费用法。例如,在选择治理空气中氮氧化物(NOx)含量,实现空气中氮氧化物含量低于250mg/m3的环境目标的方案时,效益难以用货币形式计量,费用数据比较容易获得,可以只比较不同处理方案控制氮氧化物的费用,从而选择费用最小的方案。

表12.1 最小费用法举例

从表12.1中可以看出,备选的三种方案都能达到实现空气中NOx含量低于250mg/m3的环境目标,方案1的总成本现值最小。削减排放量80%的方案2和采用最佳控制技术的削减方案3,其费用均比方案1高出10倍多。当环境目标既定时,这两种方案都会浪费很多资源,使空气质量高于要求的标准,但从经济分析的角度看,这些费用是无效的。因此,方案1在此种情况下是最佳方案。

我们可以把最小费用法进一步分为费用现值法(PC)和费用年值法(AC)。其中前者可按下式计算:

![]()

式中:(CO)t——第t期的现金流出量;

n——计算期;

i——折现率;

(P/F,i,t)——现值系数。

式中的费用(现金流出),是指从项目投资开始到项目终结的整个期间内发生的全部费用。当项目方案的计算期相同时,应采用费用现值法,如表12.2中的例子。费用年值法可按下式计算:

![]()

式中:(A/P,i,n)——资金回收系数。

当项目的计算期不同时,应采用费用年值法。

12.1.2 最佳效果法

当备选方案费用基本相同时,比较不同方案的效果,从而选择最佳方案,称为最佳效果法。我们可以举一个火力发电厂如何利用费用—效果分析法选择硫排放量最低方案的例子(表12.2)。首先,要估算备选的四种减少硫排放量的方案的费用现值,其中的总费用除包括通常的投资费用、燃料及其他运行费用外,还应包括一些环境损失费用,如对周围农作物产量造成的损失或对人类健康的潜在影响。

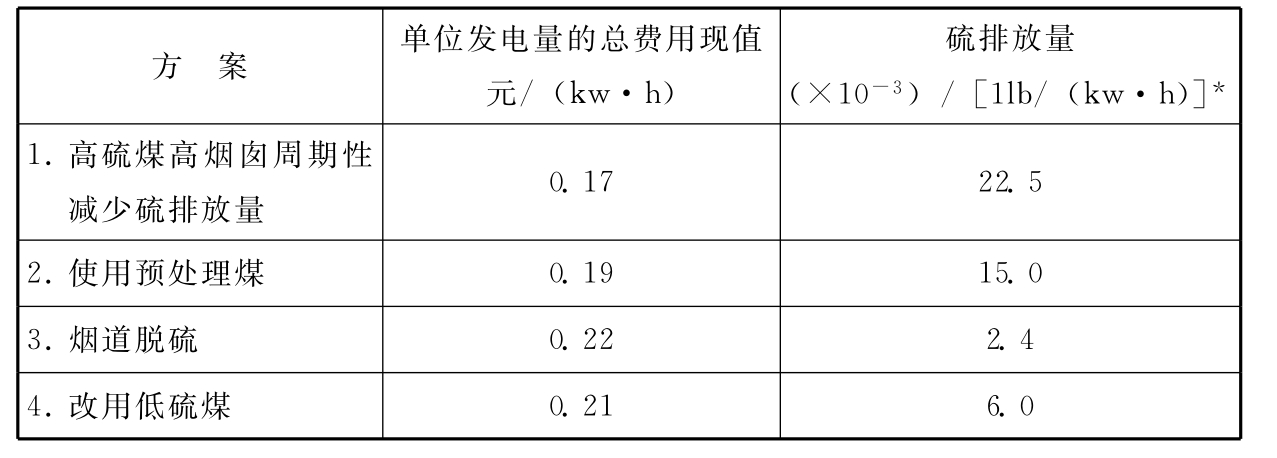

表12.2 最佳效果法举例

注:*1lb=0.4536kg

方案1的单位发电量的总费用现值最低,但硫排放量也最高;方案2对煤进行了预处理,比方案1增加了一些费用,但硫排放量有了很大降低,若再增加一些费用,采用烟道脱硫或者改用低硫煤,则硫排放量继续下降。如果目标是尽量减少硫排放量,则方案3是最佳方案。

12.1.3 直观效果法

当拟建项目所产生的环境影响用定量单位指标(如氮氧化物含量或硫排放量)难以计量时,可以把环境影响划分为强、中、弱以及无影响等几种等级,或通过文字说明来直观地描述拟建项目和环保设施的环境效果。这一方法涉及专业判断,所以需要有关专家的判断作为参考依据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。