10.6.1 盈亏平衡分析

1.盈亏平衡分析的含义及分类

盈亏平衡分析是指项目从经营保本的角度来分析投资不确定性的方法。进行这种分析时,首先要将成本划分为固定成本和变化成本,将产量或者销售量作为不确定因素,假定产销量一致,根据产量、成本、售价和利润相互间的函数关系,计算盈亏平衡时所对应的产量或销售量。盈亏平衡点越低,表示项目适应市场变化的能力越强,抗风险能力也越强。

根据设定的变量不同,盈亏平衡点即项目盈利与亏损的临界点的表达形式有多种,其中以产量和生产能力利用率表示的盈亏平衡点应用最为广泛。根据成本、收益与产量之间是否呈线性关系,盈亏平衡分析可分为线性和非线性盈亏平衡分析;根据是否考虑资金时间价值,分为静态和动态盈亏平衡分析。

2.线性盈亏平衡分析

在不考虑资金时间价值,成本、收益与产量之间呈线性关系时,盈亏平衡分析称为静态线性盈亏平衡分析。线性盈亏平衡分析有如下四个假设条件:①产量等于销售量,即当年生产的产品在当年全部销售出去;②产量变化时,单位可变成本保持不变,从而总成本费用是产量的线性函数;③产量变化时,产品售价保持不变,从而销售收入是销售量的线性函数;④按单一产品计算,当生产多种产品时,应换算为单一产品,不同产品之间的销售比例保持不变。

在项目经济评价中一般仅进行线性盈亏平衡分析。盈亏平衡点应按项目投产后的正常年份计算,而不能按计算期内的平均值计算。项目评价中常使用盈亏平衡分析图表示分析结果。

(1)以产量表示的盈亏平衡点

首先将总成本分为固定成本和可变成本。以CT表示年总成本,CF表示年总固定成本,CV表示年总可变成本,CN表示单位产品的可变成本和营业税金及附加、单位产品增值税之和,N表示年总产量,则企业产品的成本函数为

![]()

其次,以S表示销售收入,P表示单位产品售价,则销售收入函数为

![]()

当盈亏平衡时,销售收入等于总成本,即

式中,BEP为盈亏平衡点。

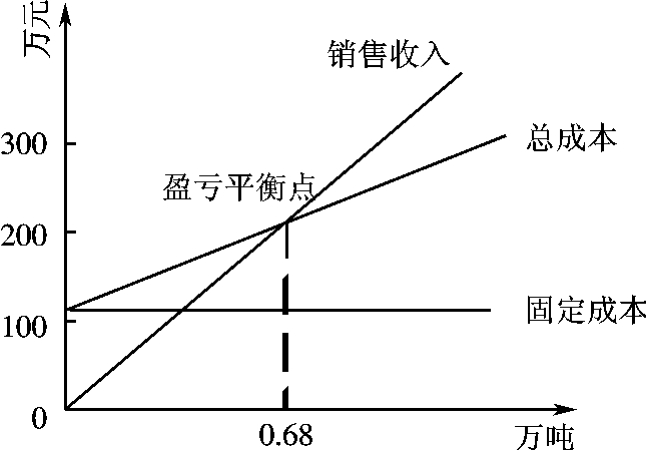

【例10.6-1】某拟建生产企业设计年产3万吨化工原料,造成生产成本1352.18万元,其中固定成本为112.94万元,单位可变成本、销售税金和单位产品增值税之和为413.08元,单位产品售价为579.82元/吨。销售收入和成本费用均采用含税价格表示。求项目投产后的盈亏平衡点。

![]()

从计算中可以看出,项目投产后用户订购量由3万吨降至0.68万吨,该企业仍可以保本经营,在市场销售量大幅度降低情况下有较强的抗风险能力,盈亏平衡图如图10.6-1所示。

(2)以生产能力利用率表示的盈亏平衡点

以生产能力利用率表示的盈亏平衡点是指项目不发生亏损时所必须达到设计生产能力的百分比。若以N0表示项目设计生产能力,则

图10.6-1 盈亏平衡分析图

![]()

以上例为例,得

![]()

即项目开工率只要达到设计生产能力的22.6%,企业可以保本,说明项目在投产后生产条件发生意外变化时,有较强的抗风险能力。

3.盈亏平衡分析的优缺点

盈亏平衡分析是对投资项目不确定性的一种较好的分析方法,易于理解、便于投资者进行方案比较的优点。此外,它还有利于确定企业合理的生产规模和降低企业固定成本。但盈亏平衡分析方法也有其不足之处,它不是全寿命分析,且通常进行的线性分析是建立在产销平衡和线性关系假设基础上,不太符合实际。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。