三、折旧的计算方法

厂场资产折旧的计算方法主要有直线法、产量法、双倍余额递减法和年数总和法四种。

(一) 直线法

直线法(Straight-Line Method,SL)是一种将厂场资产的应折旧成本平均分摊到其整个使用年限的各个会计期间的折旧方法。直线法是一种最简单且运用最普遍的折旧方法,也是许多公司向股东报告其经营成果时常用的方法。

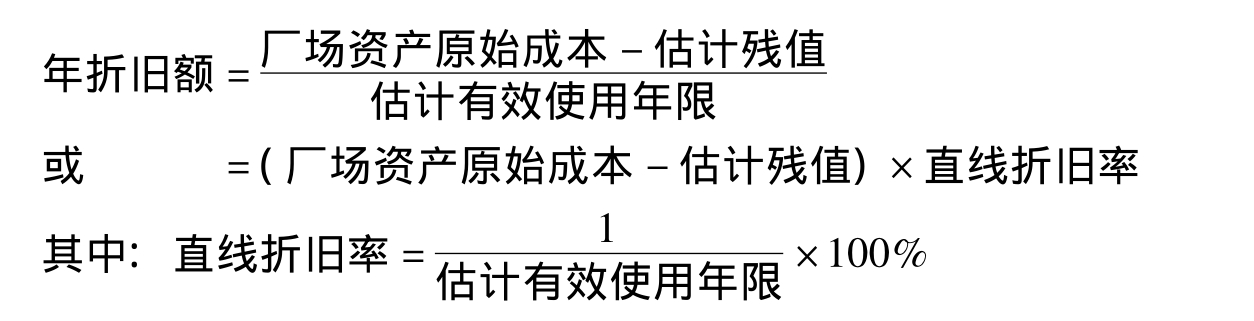

在直线折旧法下,将厂场资产的原始成本减去预计残值得出应折旧成本,再将应折旧成本除以估计的使用年限即可得出年折旧额。用公式表示如下:

例7-5 某公司年初购置生产用设备一套,全部成本为$100000,估计残值为$4000,估计有效使用年限为5年,采用直线法计算折旧。

该资产的年折旧额计算如下:

或年折旧额=($100000-$4000)×20%=$19200

该项厂场资产每年计提折旧的会计分录如下:

借:折旧费用 19200

贷:累计折旧 19200

“累计折旧”(Accumulated Depreciation)账户是厂场资产的备抵账户,代表了厂场资产原始成本中已作为费用处理的那部分价值。

期末,将厂场资产原始成本减去累计折旧后,得出厂场资产的账面价值(Book Value),或称“滚存价值”(Carrying Value)。厂场资产的账面价值随累计折旧的增加而逐渐减少,在有效使用年限终了将等于估计残值,这时称为“已提足折旧”(Fully Depreciation)。

上例中每年的折旧额、累计折旧及账面价值可通过表7-2直线法折旧计算表来表示。

表7-2 直线法折旧计算表

在直线法下,折旧的计算非常简便,且每年折旧额相等,因而适用于那些在预计使用年限内提供的利益和损耗的速度都比较均衡而技术陈旧因素基本上可以不予考虑的厂场资产。

(二) 产量法

产量法(Units-of-Production Method,UOP)是根据实际产量(或服务量)计算每期应分摊折旧额的一种折旧计算方法。在产量法下,将厂场资产应折旧成本除以其使用期内的估计总产出量(或服务量),得出单位折旧额,再用单位折旧额乘以每年实际产量(或服务量)可计算出该年折旧额。与直线法不同的是,每年折旧额因各年产出量的不同而变化。产量法的折旧计算公式如下:

![]()

年折旧额=单位折旧额×年实际产量(或服务量)

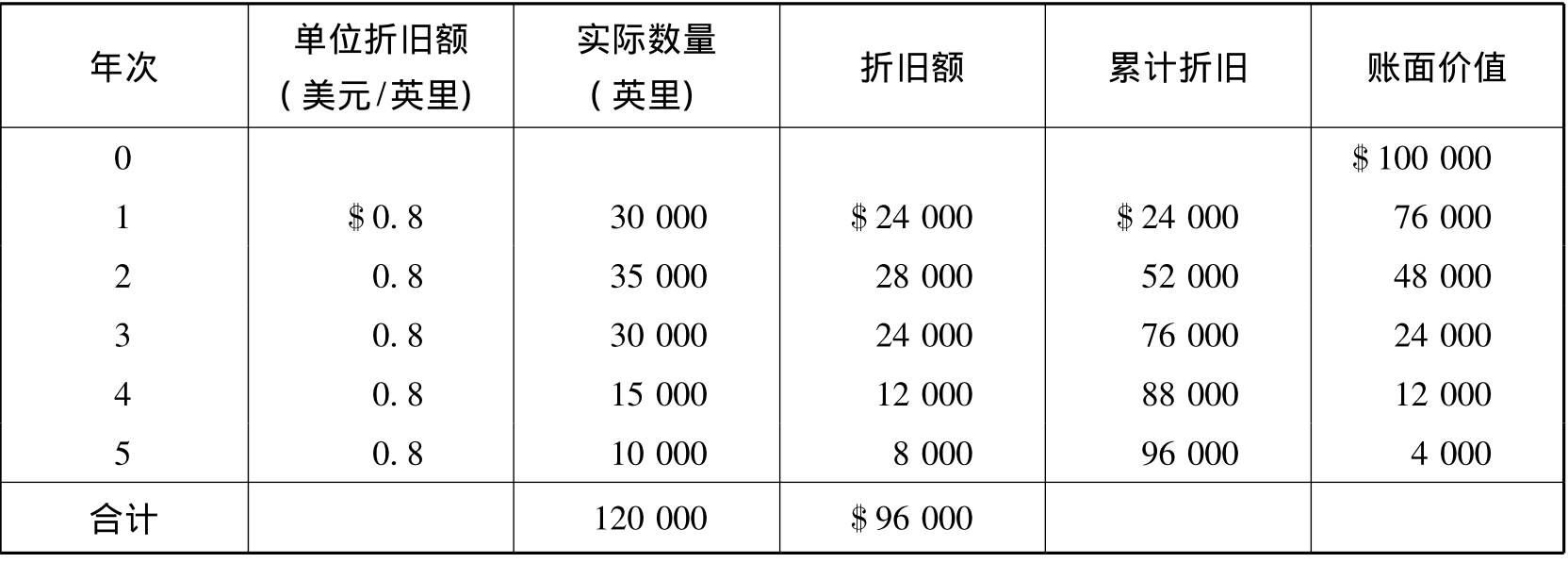

例7-6 仍按例7-5的资料,但假定该企业年初购置的资产为一辆货运卡车,估计在其使用期限内可行驶12万英里。则单位折旧额计算如下:

假定第一年卡车运行了30000英里,第二年为35000英里,第三年为30000英里,第四年为15000英里,第五年为10000英里,则每年折旧额计算如表7-3所示。

表7-3 产量法折旧计算表

一般情况下,当物质磨损对厂场资产的使用年限起着主要影响,即当厂场资产的损耗程度取决于产量,而不取决于时间时,采用产量法比较适当。

(三) 双倍余额递减法

双倍余额递减法(Double-Declining-Balance Method,DDB)实质上是一种加速折旧法(Accelerated Depreciation Method)。所谓加速折旧法也称递减折旧法,是指在厂场资产有效使用年限早期折旧额较大,而使用后期折旧额较小,从而使厂场资产成本加快得到补偿的一种折旧方法。采用加速折旧法,在厂场资产使用年限早期的折旧额要大于直线法的折旧额,但在厂场资产整个使用年限内的折旧总额,加速折旧法与直线法并无差异。加速折旧法的折旧计算主要有双倍余额递减法和年数总和法。

双倍余额递减法是用一个固定折旧率去乘以厂场资产逐年递减的账面余额,即以直线折旧率的两倍作为该方法的折旧率,再乘以逐年递减的年初厂场资产账面价值,从而求得各年的折旧额。其计算公式如下:

年折旧额=年初厂场资产账面价值×两倍直线折旧率

双倍余额递减法与其他折旧方法有一重要区别,即在计算折旧时不考虑残值,第一年的折旧按厂场资产的全部成本计算。但这往往会使最后一年的期末厂场资产净值与估计残值不符。美国联邦所得税法规定,期末厂场资产净值可允许大于估计残值,但不允许小于估计残值。为了保证期末厂场资产账面价值等于估计残值,在会计实务中常用的做法是:当某年根据年初剩余账面价值及估计残值在剩余年限按直线法计算的年折旧额大于该年按双倍余额递减法计算的折旧额时,则改按直线法计算余下年份的折旧额,这种办法通常称为转换。

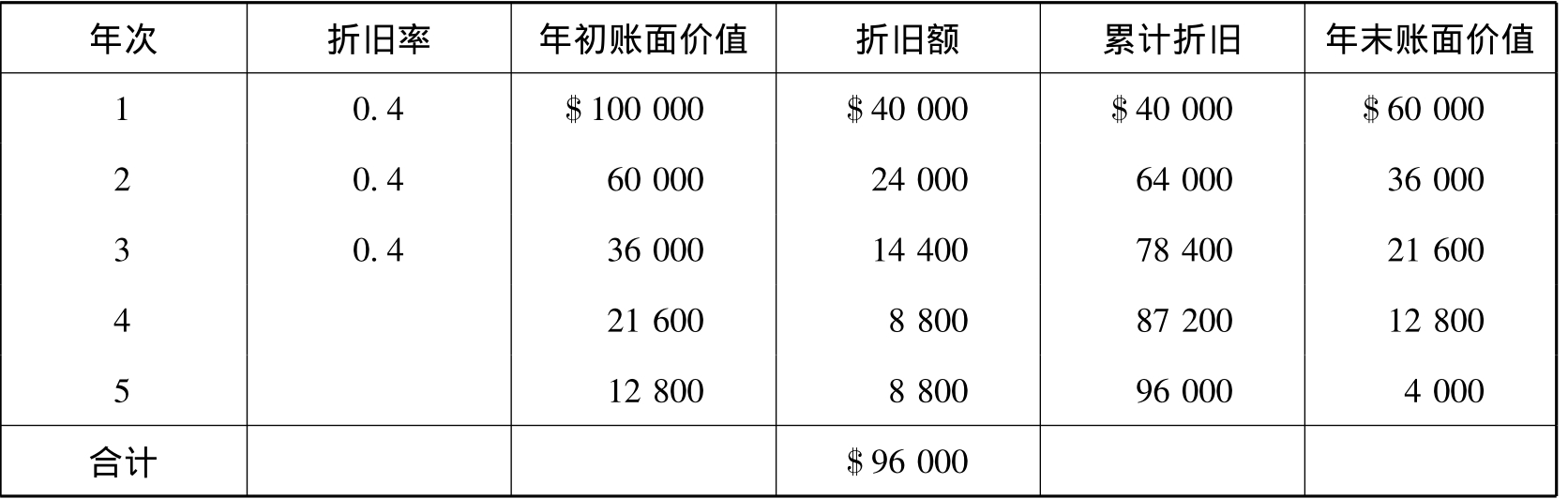

例7-7 仍沿用例7-5的资料,采用双倍余额递减法计算每年折旧。

两倍直线折旧率=2/5=40%

每年折旧额计算如表7-4所示。

表7-4 双倍余额递减法折旧计算表

表7-4中,由于第四年按直线法计算的折旧额为$8800[($21600-$4000)/2]大于按双倍余额递减法计算的折旧额$8640($21600×0.4),则从第四年开始改为按直线法计算折旧,因而在最后两年,每年的折旧额为$8800。此外,还有一种做法是在最后一年,将厂场资产的账面价值减少到估计残值,也即最后一年的折旧额等于年初账面价值减估计残值。

(四) 年数总和法

年数总和法(Sum-of-Years'-Digits Method,SYD)也属于加速折旧法,它是将厂场资产的应折旧成本乘以一个逐年递减的折旧率来计算每年折旧额的一种折旧计算方法。在年数总和法下,折旧率是一个变动的比率,其分子为厂场资产尚可使用的年数,分母为预计使用年数数字总和,因而随尚可使用年数的减少而递减。折旧率的计算公式如下:

年折旧额=(厂场资产原始成本-估计残值)×年折旧率

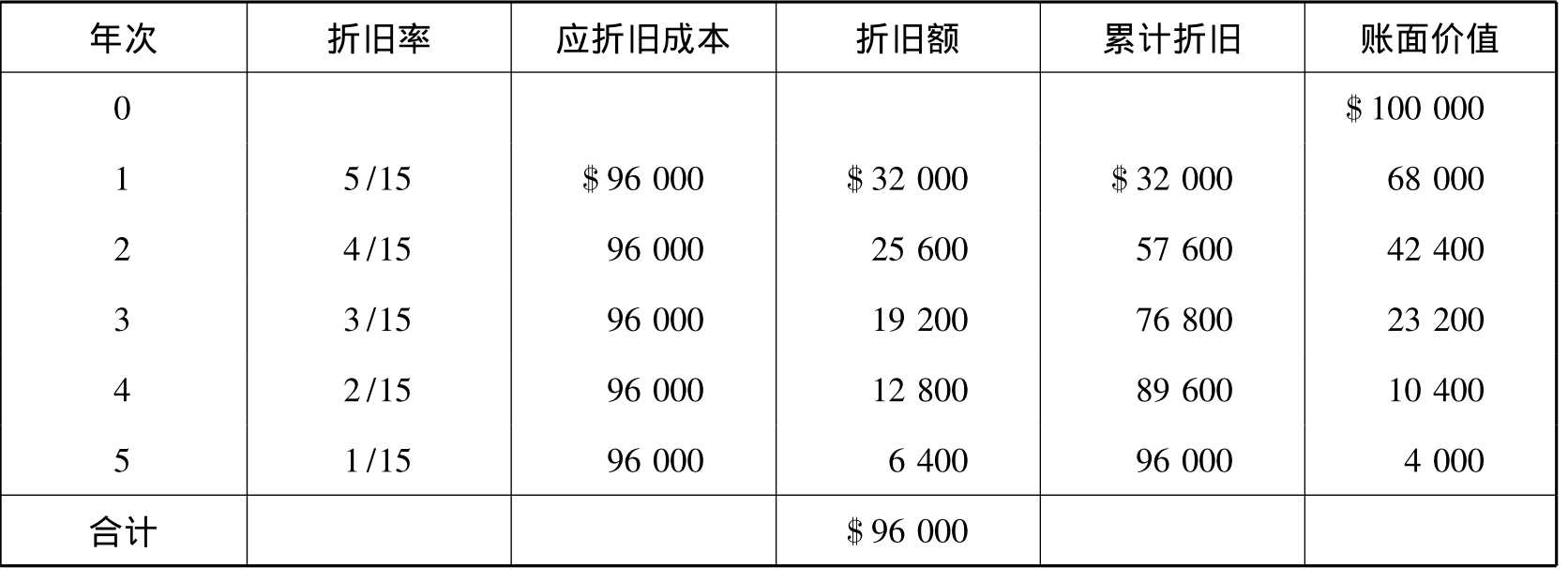

例7-8 仍沿用例7-5的资料,采用年数总和法计算每年折旧。

该厂场资产估计使用年限为5年,则年数总和=1+2+3+4+5=15,尚可使用年数第一年初为5年,第二年初为4年,第三年初为3年,第四年初为2年,第五年初为1年。各年折旧额的计算如表7-5所示。

表7-5 年数总和法折旧计算表

双倍余额递减法和年数总和法一般适用于使用早期产生更多销售收入的厂场资产。

通过将上述四种折旧计算方法进行比较可以发现,对于同一厂场资产,不管采用哪种折旧计算方法,在其有效使用期限内的全部折旧额是相同的。而且美国公认会计原则也允许企业在计算折旧时可以选用上述四种方法中的任何一种方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。