二、银行存款的核算

(一)银行存款的序时核算

银行存款日记账应由出纳员登记,账簿的格式与登记方法均与库存现金日记账基本相同。

(二)银行存款的总分类核算

企业设置“银行存款”总账账户对银行存款进行总分类核算。银行存款的总分类账簿由不从事出纳工作的会计人员登记。登记的方法、依据和账簿的格式均与库存现金总账基本相同。

1.银行存款日记账

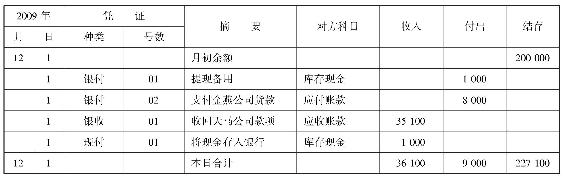

华远公司2009年12月1日银行存款日记账如表2-2。

表2-2 银行存款日记账

2.银行存款核算的会计处理

【例2-11】 2009年12月1日华远公司签发现金支票1000元,提取现金备用。

借:库存现金 1000

贷:银行存款 1000

【例2-12】 2009年12月1日华远公司签发转账支票8000元,偿还金燕公司。

借:应付账款——金燕公司 8000

贷:银行存款 8000

【例2-13】 2009年12月1日华远公司转账收到天马公司欠款35100元。

借:银行存款 35100

贷:应收账款——天马公司 35100

【例2-14】 2009年12月1日华远公司将收取的现金1000元存入银行。

借:银行存款 1000

贷:库存现金 1000

(三)企业银行存款日记账与银行的对账

企业银行存款日记账应定期与银行对账单核对,至少每月核对一次。

在核对过程中,对记账错误造成的双方记录不符的,应查明原因进行更正;对未达账项造成的双方记录不符,应逐笔核对,将双方调整相符。银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的原始凭证。

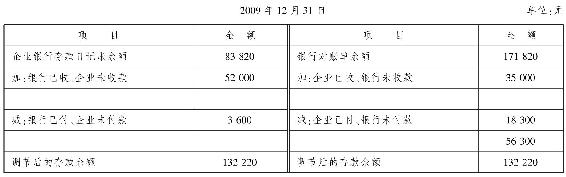

【例2-15】 华远公司2009年12月31日银行存款日记账账面余额为83820元,银行对账单余额为171820元。经逐笔核对有以下未达账项:(1)29日企业开出现金支票18300元支付劳务费,持票人尚未到银行办理手续;(2)29日,银行代企业收取货款52000元,企业尚未收到收款通知;(3)30日,银行代企业支付电话费3600元,企业尚未收到付款通知;(4)30日,企业送存银行的转账支票35000元,银行尚未入账;(5)30日,企业开出汇票56300元并入账,但会计人员未送银行办理电汇手续。要求编制“银行存款余额调节表”。

表2-3 银行存款余额调节表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。