1.会计的特点

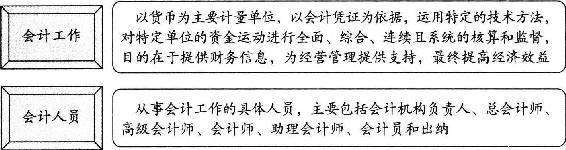

会计是现代经济生活中使用普遍、出现频繁的一个词语。“会计”一词有两个含义,一是指会计工作,另是指会计人员。(如图1-1所示)

图1-1 会计的含义

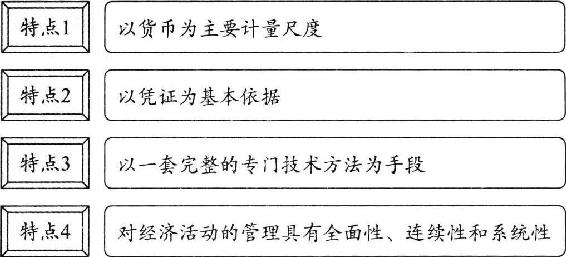

我们这里所说的会计是指会计工作。会计具有显著的特点,通过对会计特点的认识,可以进一步理解会计的含义。会计的特点主要表现在四个方面。如图1-2所示。

图1-2 会计的特点

(1)以货币为主要计量尺度

会计信息系统是一个以货币为主要计量尺度的经济信息系统,会计管理活动是一种价值管理活动。

(2)以凭证为基本依据

会计只有以合法的凭证为依据,才能使其提供的会计信息具有客观性、真实性与可验证性。

(3)以一套完整的专门技术方法为手段

会计在其发展过程中形成了一套完整的专门技术方法,无论是会计信息系统的建立还是会计作为一种经济管理活动,都是以这套专门的技术方法为手段的。

(4)对经济活动的管理具有全面性、连续性和系统性

会计对经济活动管理的全面性、连续性和系统性特点,使得会计在现代经济管理中具有突出的地位。

2.会计的职能

会计的职能是指会计在经济管理中所具有的功能,即核算职能和监督职能。

(1)会计的核算职能

会计的核算职能是以货币为主要计量单位,通过对特定主体的经济活动进行确认、计量、记录和报告等环节,对经济活动进行记账、算账和报账,为相关关系人提供财务信息。会计核算就是通过对经济活动信息转换成为会计信息,进行确认、计量、记录并进行报告的工作。

重要提示▲

核算职能是会计最基本的职能,它反映的是资金运动情况。从内

容上讲,它体现了记账、算账、报账三个阶段。

(2)会计的监督职能

会计的监督职能,也称控制职能,是指会计人员利用会计核算所提供的会计信息对企事业单位的经济活动进行控制和指导。

会计的核算职能和监督职能是密切联系、相辅相成的。会计核算是基础,没有核算所提供的各种信息,监督就失去了依据;而会计监督又是会计核算的有力保障,只有通过会计监督保证经济活动按规定的要求进行,并且达到预期的目的,才能发挥会计核算的作用。

3.会计的任务

会计任务是会计管理所要达到的目的和要求在会计工作中的具体体现,是会计职能的具体化。会计的任务取决于会计的职能和经济管理的要求,并受会计对象的特点所制约。会计是经济管理的重要组成部分,其任务同整个经济管理的任务是分不开的,但会计只能完成与其对象有关的那一部分任务,而不能超过这个范围。

重要提示▲

企业和行政、事业等单位会计的具体任务虽不尽相同,但根本任

务是相同的。会计的根本任务是:按照国家的财经法规、会计准则、制

度进行会计核算,提供以财务数据为主的经济信息,并利用取得的信息

帮助单位外部和内部的信息使用者进行经营决策,借以提高经济效益。

具体来说,会计的任务有以下几个方面:

(1)反映和监督各会计主体对财经法规、会计准则和会计制度的执行情况,维护财经纪律;

(2)反映和监督各会计主体的经济活动和财务收支,提供会计信息,加强经营管理;

(3)充分利用会计信息及其他有关资料,预测经济前景,参与经营决策。

会计任务是进行会计工作之前,人们主观提出的一种工作目的。具体而言就是在进行会计工作过程中应该达到什么目的,符合什么要求。只有明确会计工作的目的和要求,在具体实施会计工作的过程中,才能够按照这个目的和要求来安排每一个工作环节,也才能按照事先确定的目的或要求开展工作,最终保证目的得以实现。

4.会计的方法

会计方法是用来核算和监督会计对象,完成会计任务的手段。研究和运用会计方法是为了实现会计的目标,更好地完成会计任务。

重要提示▲

会计方法是用来核算和监督会计对象的,由于会计对象多种多样,

错综复杂,从而决定了预测、反映、监督、检查和分析会计对象的手

段不是单一的,而是由一个方法体系构成的。

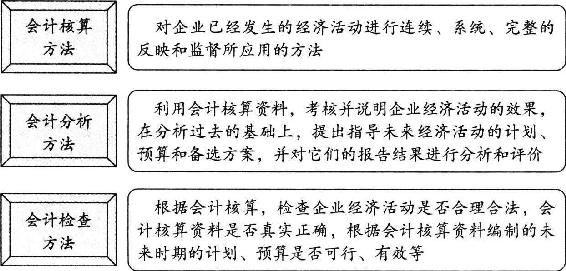

会6计对经济活动的管理是通过会计核算方法、会计分析方法以及会计检查方法等来进行的。会计核算方法、会计分析方法以及会计检查方法的具体内容如图1-3所示。

图1-3 会计方法体系内容

上述各种会计方法紧密联系,相互依存,相辅相成,形成了一个完整的会计方法体系。其中,会计核算方法是基础,会计分析方法是会计核算方法的继续和发展,会计检查方法是会计核算方法和会计分析方法的保证。

5.会计的对象

会计对象是指会计所要核算和监督的内容。凡是特定主体能够以货币表现的经济活动,都是会计核算和监督的内容,也就是会计对象。会计核算的基本内容如下。

(1)款项和有价证券的收付

①款项是作为支付手段的货币资金,主要包括现金、银行存款以及其他视同现金和银行存款的外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证存款(其他货币资金)等。

②有价证券是指表示绝对财产拥有权或支配权的证券,如国库券、股票、公司债券等。

重要提示▲

款项和有价证券是流动性最强的资产,其收付直接关系到企业资

金的增减变动,为了保证企业货币资金的流动性、安全性,提高货币

资金的使用效率,必须及时、如实地办理款项和有价证券的收付及结

存。

(2)财物的收发、增减和使用(存货、固定资产等)

财物是财产物资的简称,是公司进行生产经营活动且具有实物形态的经济资源,一般包括原材料、燃料、包装物、低值易耗品、在制品、库存商品等流动资产,以及房屋、建筑物、机器、设备、设施、运输工具等固定资产。

(3)债权债务的发生和结算

债权是公司收取款项的权利,一般包括各种应收和预付款项等。债务是指因为过去的交易、事项形成的,公司需要以资产或劳务偿付的现时义务,一般包括各项借款、应付和预收款项以及应交款项等。

(4)资本的增减(所有者权益)

资本是投资者为开展生产经营活动而投入的资金。会计上的资本专指所有者权益中的投入资本。

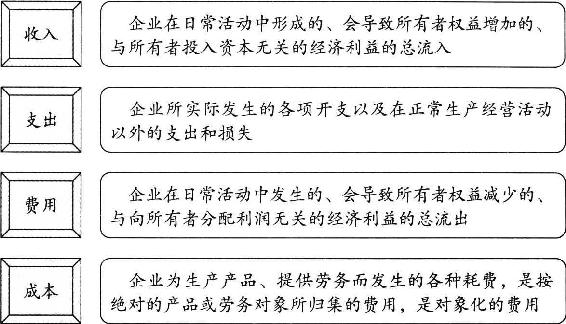

(5)收入、支出、费用、成本的计算(收入、费用)

收入、支出、费用、成本的概念具体如图1-4所示。

图1-4 收入、支出、费用及成本的概念

收入、支出、费用、成本是相互联系、密不可分的,都是计算和判断企业经营成果及其盈亏状况的主要依据。

(6)财务成果的计算和处理(利润)

财务成果主要是指企业在一定时期内通过从事生产经营活动而在财务上所取得的成果,具体表现为盈利或亏损。财务成果的计算和处理一般包括利润的计算、所得税的计算、利润分配或亏损弥补等。

(7)其他

需要办理会计手续、进行会计核算的其他事项。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。