“省直管县”式分权改革背景下的市级财政自给能力问题

——基于江苏省市级面板数据的分析(1)

◎刘叔申 吕凯波

摘 要:“省直管县”体制下市级财政何去何从?本文先用两配对样本的Wilcox-on符号秩检验分析了江苏省“省直管县”财政管理体制对改革前后市级财政自给能力的影响,继而用面板数据模型的全样本GLS估计和分阶段估计发现,财政收入分权有利于财政自给能力而财政支出分权有相反的作用。另外,经济性因素人均产值和第三产业产值比重与社会性因素城镇化水平对市级财政自给率有显著的影响。为调动市政府对“省直管县”改革的积极性可以考虑在收入方面的分权度稍微大一点而支出方面的责任小一点。

关键词:省直管县;财政分权;财政自给率

一、引 言

2009年中央一号文件明确指出要“稳步推进扩权强县改革试点,鼓励有条件的省份率先减少行政层次,依法探索省直接管理县(市)的体制”,以实现市、县分治的目的。2009年6月22日,财政部发布《关于推进省直接管理县财政改革的意见》更是明确提出了省直接管理县财政改革的总体目标——2012年底前,力争全国除民族自治地区外全面推进省直接管理县财政改革。

“省直管县”可以说是继1994年来分税制改革后完善省以下地方分权改革的有一大重要举措,对发展县域经济、缓解县乡财政窘迫状况具有重要意义,但同时也不能忽略它对市级财政的影响。在“市管县”到“省直管县”的转变之前,市级财政有很大的“上提财权、下压事权”空间,甚至还存在截留中央和省财政对县级政府的转移支付机会。如果突然间要市级政府推动这一财政管理体制的转变,基于市级财政收支情况和财政压力得考虑,市级政府很有可能跳出来反对而遭到各种障碍(杨志勇,2009;潘孝珍,2010)。如何顺利实现两者财政管理体制的衔接,让市级财政也积极参与到这场改革中来,这是财政理论界和政府官员不得不考虑的一个大问题。笔者认为,解决这个问题的关键在于理顺政府间的财政收支分权关系、加强市级财政的自给能力,在平衡县级财政收支状况的同时让市级财政同样能够得到切实的好处。

“省直管县”体制下市级财政何去何从?王磊对这一问题开出的药方为加强自身经济发展还权于县,主要有三方面:第一是注重本市经济的转型和发展,建立起收入激励机制;第二是取消市级资金配套机制;第三则是妥善解决扩权遗留问题。(2)但从具体内容来看,除了第一条建议外其他两点都不利于市级财力的提高。

无论财政分权问题还是省直管县问题都是当前财政学研究的热点,但把两者结合起来考虑的还很少,结合“省直管县”这一财政管理体制新变化情况来分析地方政府的财政自给能力问题更是几乎没有。基于该问题的重要性和相关的研究的缺乏,本文拟以“省直管县”财政管理体制改革较为成功的江苏省为例,对“省直管县”式分权改革背景下市级的财政自给能力问题进行探讨。

二、理论分析与研究假说

(一)基于“省直管县”的理论分析框架

“在不依赖高层级政府财政援助的情况下,各级政府独立地为本级支出筹措收入的能力,称为财政自给能力。”(3)其量化指标可以用财政自给率(也称财政自给能力系数,由本级自有收入除以本级公共支出得到)来表示,财政自给率的影响因子是众多的(卢洪友、贾智莲,2009),但究其根源来说可以用通常分析影响财政收入和财政支出的因素来解释,那些有利于财政收入提高的因素同样会提高财政自给能力,而促进财政支出规模膨胀的因素则会制约财政自给能力的提高。归纳这些因素可以大致分为经济因素、政治因素和社会因素等三类,但影响财政支出规模的政治性因素主要是基于政治稳定(如Peacock和Wiseman的替代-规模效应理论)和政体结构等方面来考虑,而这些因素并不是地方政府所能决定的,因此在正式分析中本文将不纳入政治因素。下面就经济因素和社会因素对财政自给能力的影响进行分析:

(1)经济因素,包括经济发展水平和经济结构,是影响财政自给能力的最大因素,它既影响到财政收入又影响到财政支出规模。先分析经济因素对财政收入能力的影响:①“经济决定财政,没有经济不发达而财源可以丰裕的”(4),这是最最基本的财政原理。通常来讲,生产总值越大,国家可以从中参与分配的比例也越高,所以经济发展水平与财政收入是源与流的关系。②经济结构(主要指产业结构)对财政收入能力也有不可忽略的影响。第三产业的发展带来物耗比例的下降、产品附加值的提升和经济效益的提高,由于财政收入主要取自产品附加值,因此在同样的成本投入情况下,相比于发展第一产业和第二产业,第三产业的发展更能增加财政收入能力。再考虑经济因素对财政支出的影响:瓦格纳法则和马斯格雷夫与罗斯托的经济发展阶段论都指出随着人均收入的提高和经济发展阶段的演进,财政支出规模也会随之扩大。因此经济发展对财政自给能力既有积极的一面又有消极的一面,经济发展能否促进财政自给率的提高还要看两种力量的大小关系。

(2)社会因素则主要是通过对财政支出的影响来产生对财政自给能力的影响。在二元经济结构问题突出的情况下,一方面由于大量的农村富余劳动力需要转出而要求加快城镇化的步伐,另一方面又要保持对“三农”足够的投入来维护农村社会的稳定,这都对财政支出的增长提出了需求。都市化的进程和由此导致的拥挤已经提高了对基础设施和公共劳务的需求,而这些需求在自给自足的农业社会是不存在的(Mus-grave)。另一方面,城市税源集中便于政府组织税收收入,而农村税源分散则不利于财政收入的,因此在二元经济转型背景下的城镇化不可避免地会对财政自给能力造成冲击。

(二)研究假说

作为与先前的“市管县”财政管理体制相对应的“省直管县”财政管理体制是省级直接管理市级与县级财政,各级地方政府在财权与财力、事权和支出责任的划分,以及省对下转移支付补助、专项拨款补助、各项结算补助、资金调度等都是省直接对市级政府和县级政府;市级财政不再有管理县级财政的权限,不直接与县发生财政关系。就其本质而言只不过是继分税制改革以来另一种政府间分权改革,但这不是中央与地方的分权,而是省以下地方政府间的分权。“省直管县的内在政策意图在于向基层政府下放权力,财政首先省直管县只不过是因为任何政府治理问题最终都要落实在财力、事权上,因而率先成为改革的突破口。”(5)因此,“省直管县”实际上相对缩小了市级财政管理权限,提高县级政府的财政分权度。基于上述理论分析,本文提出第一个假说:

假说一:随着分权度的提高财政自给能力会有所提高,但在其他情况不变时“省直管县”式分权改革后短期内市政府财政自给率可能下滑。

2007年3月,江苏省政府出台的《省政府关于实行省直管县财政管理体制改革的通知》决定从2007年1月1日起实行省直管县财政管理体制,标志着江苏省直管县财政管理体制改革全面推行。图1是省直管县改革前后的江苏省各市财政自给率变化图,从整体来看,各市财政自给能力都表现为一条“微笑曲线”,在2004年达到最低点,前后都微微相向翘起。虽然直观看不出近两年财政自给率与2000年财政自给率水平有多大差异,但改革后的市级财政自给能力与改革前的两三年相比有所回升,因此判断省直管县改革对市级财政自给能力影响是否有效取决于与之作比较的年份。

图1 2000-2008 年江苏省各市财政自给率变化图

为确定江苏省“省直管县”改革过程中市级财政自给率是否受到冲击,在各市财政自给率分布不甚了解的情况下,用两配对样本非参数检验中Wilcoxon符号秩检验方法检验“省直管县”的改革效果(见表1)。在检验过程中,分别以改革前的2000-2005年的数据与改革后的2008年做比较,检验结果如表1所示。如果显著性水平为0.05,2000-2003年的概率P值大于显著性水平,不能拒绝原假设,认为“省直管县”的分权改革前后各市财政自给率分布没有显著差异;而以2004年与2005年数据研究时得出的结果相反,认为“省直管县”财政管理体制对市级财政自给率产生了显著的影响。因此,光凭Wilcoxon符号秩检验不能确定“省直管县”对市级财政自给率的影响,假说一暂时没有得到验证,为做进一步的分析需要从其他角度探讨。

表1 改革前后市级财政自给率两配对样本Wilcoxon 符号秩检验结果

注:(1)数据来源于各年《江苏省统计年鉴》,使用的统计软件为SPSS16;(2)*表示在10%的水平下显著,**表示在5%的水平下显著,***表示在1%的水平下显著。(6)

动机进一步扩大经济市场化和对外开放程度,为非公有制经济的发展创造更加宽松的制度环境,这样做既能从非公有制经济发展和对外开放中获得更多的财政资源,满足自身的财政支出需求,也可以进一步发展和壮大本地经济,吸引区外资源,提高地方政府在竞争过程中的实力。1994年的分税制改革在加强中央政府财力的同时也削弱了地方政府的财力,在转移支付制度不完善的情况下承担大量的公共事务支出的地方政府在一定程度依赖于地方融资平台。如果地方融资平台越完善,地方政府对财政收入的依赖程度越低,因此地方金融发展状况与财政自给能力呈反相关。

基于前面的理论分析,本文提出第二个假说:

假说二:随着经济发展水平的提高和经济社会结构的完善,“省直管县”式分权改革后的市级财政的自给率将得到增强。

三、计量分析

(一)模型设定与变量选取

根据上述理论分析,为分析政府间财政分权对地方政府财政自给率的影响,本文建立如下的面板数据回归方程:

被解释变量zjl即为本文所测算的各地区财政自给能力,该指标大于1时表明当地政府当年的本级财政收入大于财政支出而有结余;而当其小于1时表明当地政府当年本级财政收入小于财政支出,需要通过除自有财政收入以外的其他方式来满足公共支出的需求。解释变量分为三类:

(1)第一类解释变量为核心解释变量即财政分权度fqd,类似于乔宝云(2002)度量省级财政分权度的方法,各市财政收入分权度的计算公式为sr fq﹦人均市级财政收入÷(人均市级财政收入+人均省级财政收入);各市财政支出分权度的计算公式为zcfq﹦人均市级财政支出÷(人均市级财政支出+人均省级财政支出)。

(2)第二类解释变量为主要经济性因素与社会性因素的相关变量,其中经济状况的指标有两个,用人均产值rjcz来衡量经济发展水平、第三产业产值占地区生产总值的比重scbz考察经济结构;社会性因素则用城镇化水平来考量,城镇化程度由非农业户口除以农业户口得到。

(3)第三类解释变量为控制变量,用民营企业和个体就业者与在岗职员数之比sqf z来衡量私营企业发展状况;用外贸依存度wmyc即用各市进出口额占当地生产总值比重衡量(7),以及FDI的指标即各市实际利用外商直接投资额占GDP来衡量外开放程度;用各市全部金融机构的存贷款余额之和与各市地区生产总值的比值来衡量区域金融发展指数jrf z,该指标越大说明金融体系相对于经济的规模越大,金融发展水平越高,地方政府越有可能建立起良好的地方融资平台,反之则相反。

(二)数据来源与统计描述

本文用到的数据除在折算过程中的平均汇率外全部来自2001-2009年的《江苏统计年鉴》,并经笔者整理计算得到。表2描绘了这些数据的基本特征:江苏省各市的财政自给率平均为77.34%,但自给能力最大与最小的相差三倍有余;财政收入分权度的均值为43.29%,但收入分权度的最大值与最小值的比值也很大;财政支出分权度表现出了与收入分权度类似的特征;其余变量不再一一用文字描述。

表2 117个观测值的统计描述

(三)回归结果分析

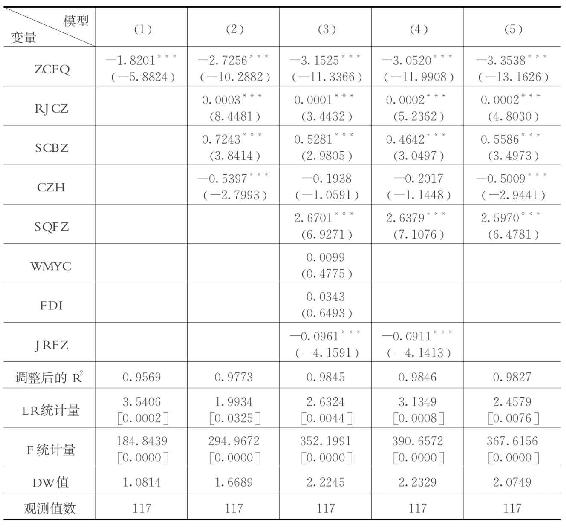

在经验过程中我们采用了个体固定效应模型,原因有二:其一各个模型的多余的固定效应(LR)检验在0.05的显著性水平下拒绝了原假设,相对于随机效应模型而言建立个体固定效应模型更合理;其二则是因为各市自身不可观测的因素对财政自给能力有不同影响,虽然可以假设这些不可观测个体特征因素与财政自给率不相关,不过就江苏省各市的实际情况来看,地区差异对财政自给率存在一定的影响。同时为了消除截面异方差的存在,在模型检验过程中全部采用了固定影响变截距模型的广义最小二乘估计方法(GLS)。具体检验结果见表3。

表3 全样本的个体固定效应模型广义最小二乘估计结果

续表

注:(1)括号中的数据解释变量显著性为t检验值,而方括号中的数据为LR统计量和F统计量的伴随概率;(2)***、**、*分别表示在1%、5%、10%的水平下显著;(3)各市的个体影响结果没有在表中列出。

在模型(1)中只考虑财政收入分权度和财政支出分权度对市级财政自给能力的影响,而且两者的影响在1%的显著性水平下都是存在的,但两者的作用是反向的:在财政收入方面的自主权利越大,财政自给能力越大;在财政支出方面的自主权越大,财政自给能力则会受到限制。模型(2)在模型(1)的基础上加入了影响财政自给能力的经济性因素即人均产值和第三产业占地区生产总值比重以及社会性因素城镇化水平,财政分权对财政自给能力的作用方向没有改变,同时检验结果也部分验证了假说二,在财政分权改革不断推进的背景下,随着经济发展水平的提高和经济结构的改善财政自给能力会有所提高,但没有验证社会结构的演进能够提供财政自给率。模型(3)则在模型(2)的基础上加入了控制性变量民营企业发展状况、外贸依存度、FDI和金融发展指数。与模型(1)、(2)相比,模型(3)的调整后拟合优度有所提高,但城镇化对市级财政自给能力的影响不再显著,这可能是变量间的多重共线性造成的。另外,外贸依存度、FDI对财政自给能力影响的t检验在10%的显著性水平下也没有通过,因此剔除这两个变量得到模型(4)。可惜的是在模型(4)中城镇化对财政自给能力的影响还是不显著的,进一步剔除变量金融发展指数得到各个变量的系数都通过显著性检验的模型(5)。同时模型(5)中调整后的可决系数高达0.9827,说明模型对样本的拟合很好;而回归方程的显著性F检验也十分显著,表明收入分权度、支出分权度、人均生产总值、第三产业比重、城镇化等变量联合起来对市级财政自给能力有显著的影响。另外,用来检验序列相关的DW统计值为2.0749,与2十分接近,因此可认为模型(5)中并不存在序列相关问题。

在利用模型(5)对江苏省各市财政自给能力问题进行解释和验证本文提出的两个假说之前,有必要对这一模型的稳健性进行讨论。在检验过程中,为避免异方差仍采用GLS估计方法,并选择与各解释变量紧密相关的前一期值作为工具变量,得到回归方程如下:

zjlit﹦100.1778+4.5398sr fqit-5.7385zcfqit+0.0002rjczit+1.3666scf zit-0.9135czhit+3.1663sqfzit

t﹦(2.9612)(3.7995)(-4.6224)(1.3858)(2.4535)(-1.0906)(2.5397)

Adj-R2﹦0.9558 F﹦116.5417 DW﹦2.2040

从回归方程还看,各个系数的符号与模型(5)的经验结果一致,从而认为模型(5)是稳健的。模型(5)中财政收入分权度和财政支出分权度的系数分别为3.3465、-3.3538,这表示收入分权每增加1%,财政自给率就提高3.3465%,而支出分权度每增加1%,财政自给率就下降3.3538%。如果在“省直管县”改革中收入分权与支出分权同步改革都增加1%,财政自给率可能下降0.0073%,这验证了假说一中短期内市级财政自给能力下降的观点。另外,第三产业产值比重每提高1%,财政自给率就提高0.5586%,这部分验证假说二,经济结构的完善能促进财政自给能力提高;城镇化每提高1%,财政自给率就下降0.5009%。

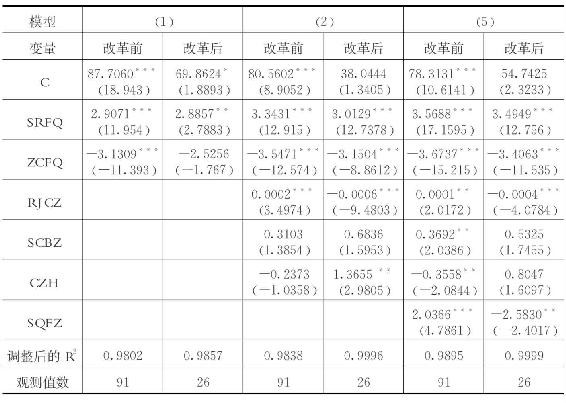

为进一步探讨“省直管县”式分权改革对市级财政自给能力的影响,在模型(1)模型、(3)和模型(5)的基础上分阶段进行GLS估计,第一阶段为改革前的2000-2006年,第二阶段为改革后的2007-2008年,得到估计结果如表4所示。

表4 分阶段GLS估计结果

注:***、**、*分别表示在1%、5%、10%的水平下显著。

三个模型都表明财政收入分权有利于财政自己能力增强而财政支出分权对财政自己能力有抑制作用。模型(2)和模型(5)则进一步阐述了经济发展水平和经济结构对财政自给率的影响,两个模型都说明在“省直管县”改革前地区生产总值的提高有利于财政自给能力而改革后反而有反向作用;同样城镇化在改革前都有抑制作用,在改革后是促进作用。

四、结论与政策启示

基于上述理论分析和计量分析结果可以得到如下结论及其相关政策启示:

(1)省、市、县在财政收入和支出方面的分权是影响市级财经自给能力的核心因素,市级政府在收入方面享有的自主权力越大,财政自给率越高,而财政支出分权却有相反的作用。为让市级政府积极参与到“省直管县”改革中要合理合理划分省、市、县的收入分成和事权划分,尽量做到事权与财权相匹配,但在改革过程中不必向市级政府在支出方面一份分权地等量给予一份收入分权,为调动其积极性可以考虑在收入方面的分权度稍微大一点而支出方面的责任小一点以提高市级财政的自给能力。

(2)作为影响财政自给能力的经济性因素和社会性因素仍然是终极因素,要提高市级财政能力最终还是要取决于经济发展水平(地区生产总值)的提高和经济结构的完善,因此市级政府要努力发展城市经济,提高第三产业在地区生产总值中的比重。通过发展第三产业来吸收广大的农村剩余劳动力。

(3)由于江苏省“省直管县”财政管理体制改革2010年才是第四年,而相关可获得数据只有两年,所以目前只能对市级财政自给能力短期影响做出判断。就短期来讲,“省直管县”改革对市级财政来讲确实造成了一定冲击,但改革总会涉及利益格局的调整,市级政府必须捱过这段时期转向自身财政自给能力的提高。

主要参考文献

1.朱恒鹏.地区间竞争、财政自给率和公有制企业民营化.经济研究,2004(10).

2.王雍君.地方政府财政自给能力的比较研究.中央财经大学学报,2000(5).

3.张雪平.地方财政自给能力与中央对地方转移支付的实证分析.财经论丛,2004(3).

4.陈颂东.中国的分税制与地方财政自给能力.华中科技大学学报:社会科学版,2009(3).

5.陈颂东.关于财政自给能力的若干思考——以河南省为例.地方财经研究,2009(5).

6.骆祖春.江苏省直管县财政体制改革成效、问题及对策.地方财经研究,2010(4).

7.卢洪友,贾智莲.中国地方政府财政能力的检验分析——基于因子分析法的省际数据比较.财经问题研究,2009(5).

The Issue of Municipal Self-financing Capacity In the

Context of Decentralization Reform of“Direct Control of the

County”Type:the Analysis Based on Municipal-level Panel Data in Jiangsu Province

Liu Shushen Lu Kaibo

Abstract:How to deal with municipal finance under the system of“direct control of the county”?The article first paired with two samples to test and analyze the impact of self-financing capacity before and after the reform under the financial management system in Jiangsu province.The paper then estimated the full panel data model with GLS and found out revenue decentralization is conducive to financial self-sufficiency and financial expenditure decentralization has the opposite effect.Economical factors including per capita GDP and the proportion of tertiary industry and social factors,urbanization level for instance are both contributed to financial self-sufficiency significantly.We may consider the degree of decentralization in income slightly larger and smaller expenditure responsibility to mobilize the initiative to proceed“direct control of the county”reform.

Key words:Direct Control of the County;Fiscal Decentralization;Financial Self-sufficiency Rate

【注释】

(1)* 刘叔申,南京审计学院,E-mail:liush01@nau.edu.cn;吕凯波,南京审计学院,E-mail:lvkaibo@nau.edu.cn本文系教育部人文社会科学研究2009年度一般项目(批准号09JYA790170)的阶段成果。

(2)王磊.推进省直管县(市)财政体制改革的若干建议.中国财政2009(9):51-52.

(3)王雍君.地方财政自给能力比较分析.中央财经大学学报,2000(5):21-25。贾智莲(2010)在《地方政府财政能力解析——基于财政维度的逻辑分析》一文从转型期地方政府职能转变的视角界定了地方政府财政能力的内涵,应包括回应能力、公共品供给能力、财政汲取能力和制度创新能力。但这些能力很难用量化指标来考察,本文采用传统意义的财政自给能力。

(4)陈共.财政学(第五版).北京:中国人民大学出版社,2007:190.

(5)冯俏彬,放权.大省“省直管县”的必由之路,中国财经报,2009-08-25.

(6)由于部分年份进出口额是以美元计价的,在折算过程采用的汇率为当年各月份平均汇率。

(7)由于部分年份进出口额是以美元计价的,在折算过程采用的汇率为当年各月份平均汇率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。