第三节 以成本为导向的定价决策

在现实经济工作中,多数企业是以会计上所计算的产品成本为基础制定产品价格的。这是因为大多数企业都生产多种产品,管理人员没有足够的时间为每一种产品进行需求分析和边际成本分析,他们必须依靠快速和简明易懂的方法来制定产品价格,而以成本为基础的定价方法特别适合这一需求。此外,从长远观点来看,产品成本是制定价格的最低限额,企业要想将其业务维持下去,产品的价格必须得补偿其成本。

一、成本加成定价法

以成本为导向的定价最常用的方法是成本加成定价法(Cost-plus Pricing),其理论基础是产品的价格必须首先补偿成本,然后再考虑为投资者提供合理的利润。成本加成定价法是在单位产品成本的基础上按预定的加成率(Markup Percentage)计算相应的加成额,进而确定产品的目标售价。其基本的计算公式如下:

产品价格=单位产品成本+(单位产品成本×加成率)

=单位产品成本×(1+加成率)

由于成本计算有完全成本法和变动成本法,它们计算出来的成本内涵各不相同,因而成本加成定价法又分为全部成本加成定价法和变动成本加成定价法。

(一)全部成本加成定价法

企业对产品定价必须要考虑到利润的要求。很多企业通过事前估计或事后计算的产品全部成本,按照事先拟订的加成率确定产品价格,这种方法称为全部成本加成定价法。全部成本加成定价法又包括单位产品总成本和单位产品生产成本两种全部成本基础。

单位产品总成本是产品的生产成本加上分配的销售费用和管理费用,因而也称为单位全部分配成本(Fully Allocated Cost)。以单位产品总成本为基础的定价公式如下:

产品价格=单位产品总成本×(1+加成率)

以单位产品生产成本为基础的定价公式如下:

产品价格=单位产品生产成本×(1+加成率)

以全部成本为基础的成本加成定价法具有以下几方面的优点:

(1)从长远的观点来看,产品或劳务的价格必须要补偿全部成本并应获得正常利润。如果单位总成本或单位生产成本计算正确的话,那么在一般情况下,以单位总成本或单位生产成本为基础制定的产品或劳务价格,能够保证企业获得一定的利润。

(2)全部成本可以证明产品或劳务价格的正确性。消费者一般理解企业为了维持经营,必须要在其销售的产品或劳务中赚取一定的利润。因而,在产品或劳务总成本的基础上加上合理利润的价格对购买者来说是公道的。

(3)全部成本信息容易从会计部门获得。一旦取得总成本或生产成本应有的估计数,则相应价格的计算就比较简单,而且易于理解。因此,全部成本加成定价法是一种简单、快速的定价方法。

以全部成本为基础的成本加成定价法也存在以下几方面的缺陷:

(1)由于需求量是由价格决定的,因此在理论上存在着一个使企业利润最大化的价格和销售组合。因而对于一个正常生产的产品而言,以全部成本加成确定的价格可以实现目标利润,但不可能使利润达到最大化。

(2)由于单位产品总成本或单位产品生产成本中要分配间接固定制造费用,而固定制造费用通常是按照预计产量进行分配。如果实际产量与预计产量之间相差很大,那么实际单位总成本或单位生产成本就会与定价基础的预计成本相差很大,企业实际取得的加成率也相应发生变化。很显然,这会使以预计产量为基础确定的最初售价显得不合理。因此,采用全部成本加成定价法定价时,合理的价格有赖于产量基础是未来产量最准确的预测。但由于市场竞争非常激烈,产量一般很难预计准确。

(3)从长远的观点来看,全部成本加成定价法可以弥补所有的固定成本。但以全部成本为基础的成本加成并未区分变动成本和固定成本,这就不便于进行本量利分析,不能预测价格和销售量的变动对利润的真正影响程度,因此,全部成本加成定价法不适用于短期定价决策。

(二)变动成本加成定价法

企业对产品定价除了可以在产品的全部成本基础上进行加成外,还可以在事前估计或事后计算的产品变动成本基础上,按照事先拟订的加成率确定产品价格,这种方法称为变动成本加成定价法。变动成本加成定价法也包括单位产品变动总成本和单位产品变动生产成本两种变动成本基础。

单位产品变动总成本是产品的变动生产成本加上分配的变动销售费用和变动管理费用。以单位产品变动总成本为基础的定价公式如下:

产品价格=单位产品变动总成本×(1+加成率)

以单位产品变动生产成本为基础的定价公式如下:

产品价格=单位产品变动生产成本×(1+加成率)显然,对于同一产品如果用不同的成本进行加成,为了达到企业的目标营业利润,定价决策者应该得到同样的目标价格,因而,不同的成本计算基础下的加成率是不一样的。

以变动成本为基础的成本加成定价法有以下几方面的优点:

(1)变动成本注重的是与产品或劳务相关的成本,它不要求将共同性的固定成本分配于各个产品或劳务上,所以它特别适用于短期定价决策。

(2)由于变动成本法区分变动成本和固定成本,那么就可以利用本量利分析来考察价格和销售量的变动对利润的影响,并有助于管理部门建立盈亏平衡分析和边际贡献分析的相关概念,从而可以制定出使企业利润增长的价格。

(3)在短期定价决策中,通常最低价格就是接受订单所增加的变动成本,在变动成本基础上,按照企业规定的加成率所确定的价格就可以使企业增加盈利。因此,变动成本加成定价法也是一种简单易行的定价方法。

以变动成本为基础的成本加成定价法的主要缺点在于:如果以产品或劳务的变动成本作为定价的最低限额,而固定成本如果在企业成本中占很大比重,那么就有可能会把价格定得太低而不能弥补固定成本,最终会给企业带来灾难。因此,如果以变动成本作为成本加成定价法的基础,在加成率中就应该考虑相关的固定成本。特别是对正常生产和销售的产品,管理部门就应该确定较高的加成率,以确保价格能补偿全部成本。

下面举例说明成本加成定价法。

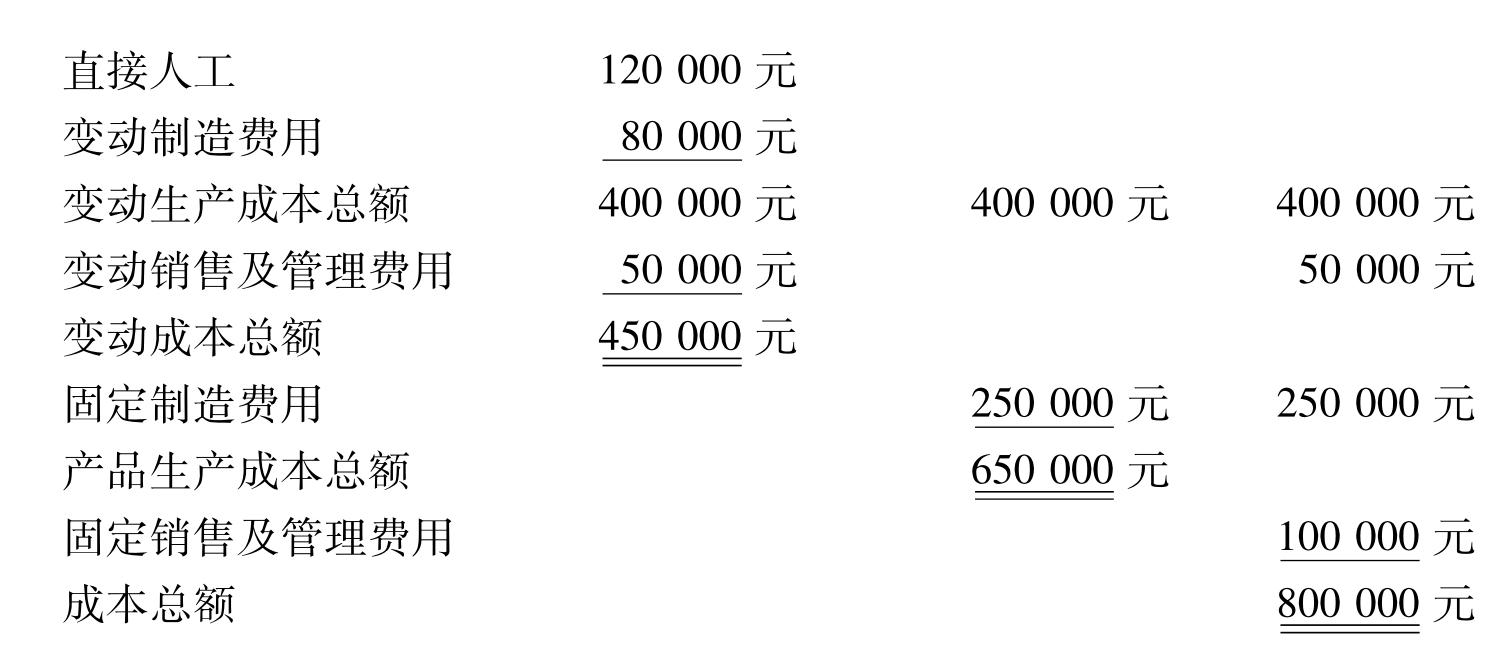

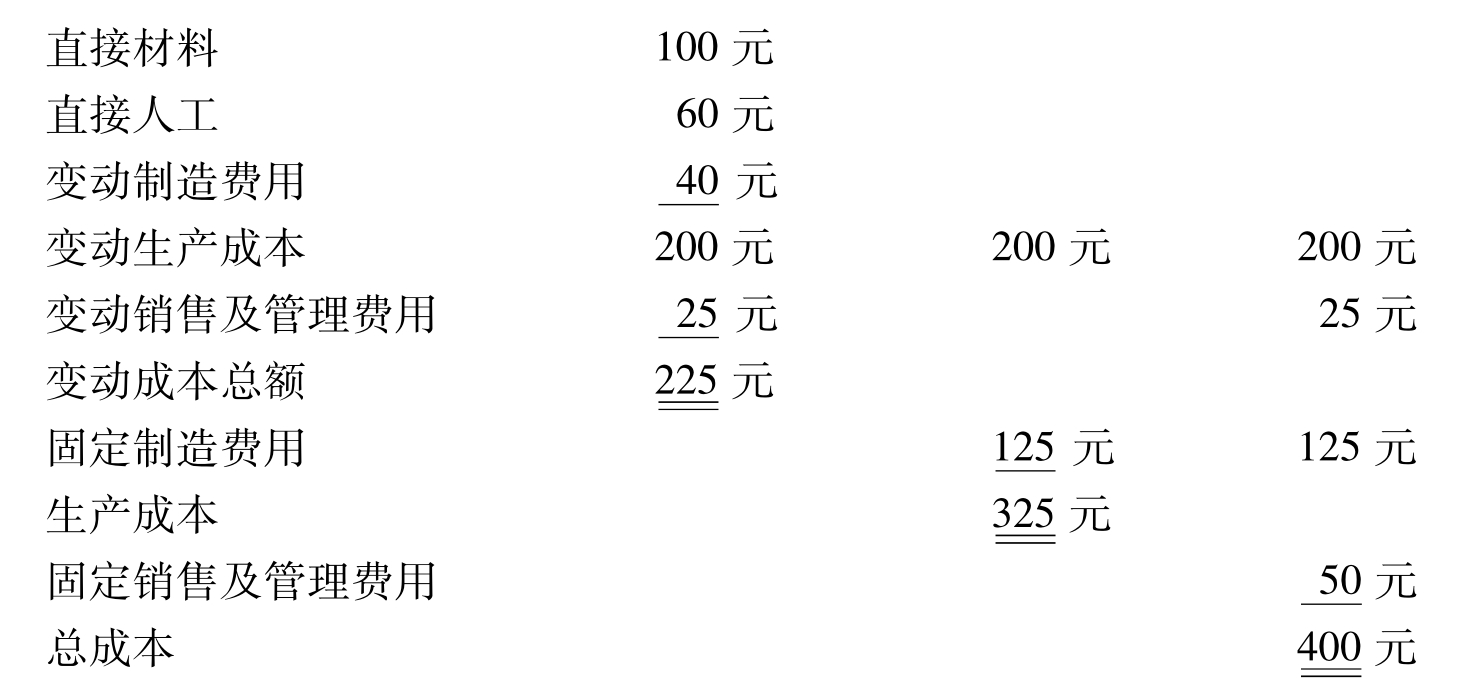

【例7-4】假定华美电器公司正在研究制定其最近开发的新产品电热器的售价。公司下一年度计划生产和销售电热器2 000台,有关的预计成本资料如下:

直接材料 200 000元

已知该公司在不同成本基础上要求的加成率分别为:在产品总成本的基础上加成12.5%;在产品生产成本的基础上加成38.46%;在产品变动总成本的基础上加成100%;在产品变动生产成本的基础上加成125%。

要求:根据上述加成率分别计算电热器的售价。

首先计算电热器的单位成本如下:

以产品总成本为基础的价格:

产品价格=400×(1+12.5%)=450(元)

以产品生产成本为基础的价格:

产品价格=325×(1+38.46%)=450(元)

以产品变动总成本为基础的价格:

产品价格=225×(1+100%)=450(元)

以产品变动生产成本为基础的价格:

产品价格=200×(1+125%)=450(元)

由计算可见,以各种成本为基础确定新产品电热器的价格都是450元。

二、加成率的确定

成本加成定价法的关键是如何确定合理的加成率。成本加成率的大小一般取决于企业生产该产品所希望获得的目标利润,而目标利润又取决于一个部门、一条生产线或一种产品的目标投资报酬率(ROI)。其计算公式如下:

目标利润=平均投资总额×目标投资报酬率

根据例7-4的计算可知,成本加成定价法中的加成部分不只是目标利润,其中还包含了一部分成本项目在内(除了以总成本为基础外)。因此,在确定加成率时,必须谨慎从事,务必使它除能为企业提供预期的目标利润外,还需包括一切应该补偿的所有成本项目。

加成率的计算公式如下:

以产品总成本为基础的加成率:

![]()

以产品生产成本为基础的加成率:

![]()

以产品变动总成本为基础的加成率:

![]()

以产品变动生产成本为基础的加成率:

![]()

【例7-5】沿用例7-4的资料,假定华美电器公司在新产品电热器上的投资总额为50万元,公司希望销售该产品应达到的投资报酬率为20%。要求:分别计算各种成本基础下的加成率。

首先计算公司销售电热器所希望实现的目标利润:

目标利润=500 000×20%=100 000元

以产品总成本为基础的加成率:

![]()

以产品生产成本为基础的加成率:

![]()

以产品变动总成本为基础的加成率:

![]()

以产品变动生产成本为基础的加成率:

![]()

需要注意的是,成本加成定价法下的加成率不是固定不变的,它一般要随经济环境的变化而变动,而且在现实经济中,产品的价格最终还是由市场决定。因此,按成本加成法制定的产品价格一定要随市场和需求的变化而进行调整,定价决策不能简单的仅仅以成本为基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

![怎样为[决策]写释文](https://file.guayunfan.com/2020/zb_users/upload/2020/09/9.jpg)