第三节 作业成本法的程序及应用

作业成本法的程序并不复杂,其运用关键在于作业成本及成本动因等有关资料的分类与收集。本节以两个简例介绍作业成本法的基本方法与程序。

一、作业成本法的例解

【例3-3】东风小型机械制造公司成型部门的制造费用过去一直按直接人工工时分配,由于市场竞争的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析会计认为制造费用分配对产品成本计算的影响很大,于是决定改变传统方法,采用作业成本法。

1.确定作业和作业成本动因

2012年6月,成型部门制造费用总计为550 000元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表3-11所示。

表3-11 作业与相关数据 (单位:元)

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地体现受益原则。

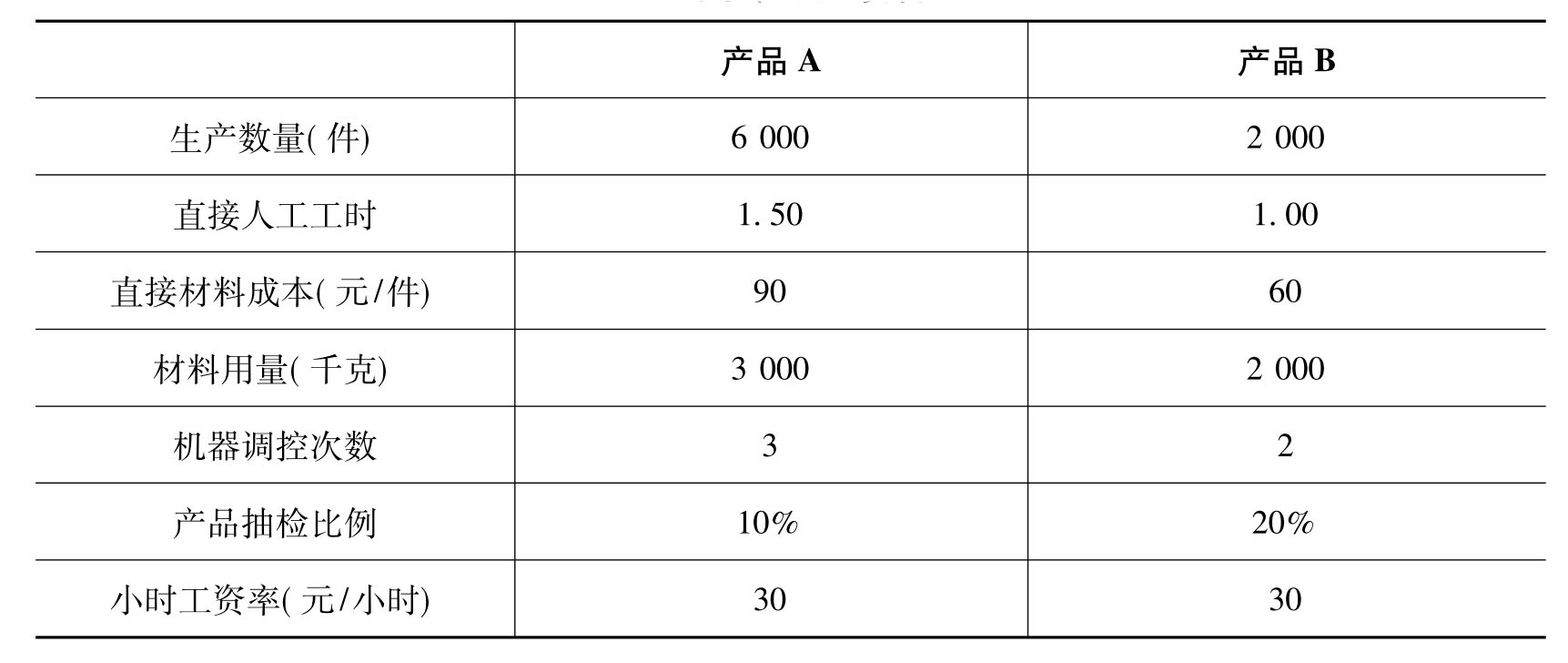

2012年6月份,成型部门生产A和B两种产品,有关产品生产的资料如表3-12所示。

表3-12 产品生产相关资料

2.按成本动因确定制造费用分配率

各作业成本如表3-11所示,根据表3-12资料,三种作业按成本动因计算的分配率如表3-13所示。

表3-13 动因成本分配率

3.按各产品消耗的成本动因分配制造费用

根据表3-11、3-12和3-13的数据,制造费用分配如表3-14所示。

表3-14 作业成本分配

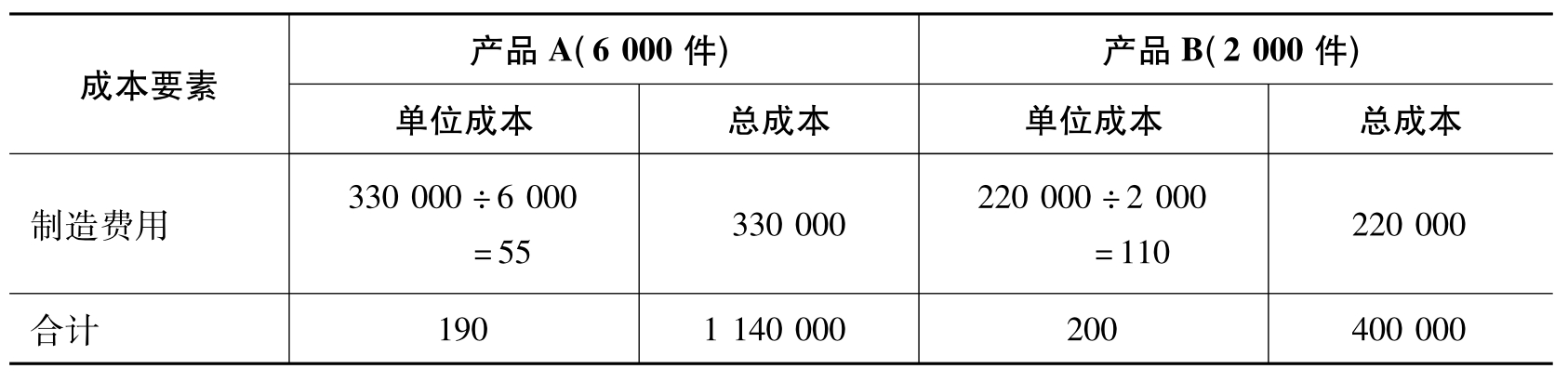

4.计算产品单位成本

根据表3-12和3-13的资料产品单位成本计算如表3-15所示。

表3-15 产品单位成本计算 (单位:元)

续表3-15

成型部门如采用作业成本法,同传统方法的计算结果有很大不同,如果仍采用传统的分配方法,按直接人工工时分配制造费用,制造费用分配率计算如下。

直接人工工时:A产品=1.5×6 000= 9 000(工时)

B产品=1×2 000 = 2 000(工时)

合计 11 000(工时)

制造费用分配率:550 000÷11 000=50(元/工时)

采用传统分配方法,产品单位成本的计算如表3-16所示。

表3-16 传统分配法下产品单位成本的计算 (单位:元)

传统方法下产品A的单位成本为210元,比作业成本法下的190元高出10.5%;而产品B的单位成本,传统方法下为140元,比作业成本法下的200元低30%。可见不同成本分配方法导致了不同的成本计算结果,不真实的成本信息将会导致决策和控制的失误。

所以,在企业日常的经营管理和决策过程中,应该关注成本计算方法对成本信息的影响,若有迹象表明成本信息的可靠性存在问题时,如销售人员不愿根据会计部门的成本报告制定价格;根据会计部门提供的成本信息制定招、投标策略,招投标结果难以解释等情况,就应对成本计算程序和方法重新加以审查。

二、作业成本法在商业和服务业的应用

虽然作业成本法最初应用于制造业,但也适用并广泛应用于服务企业和商品零售及批发企业,如通讯、航空、运输、银行、保险、金融服务、法律服务和会计服务等行业。服务业和商业采用作业成本法的目的与制造业并无不同,也在于识别关键性的作业并按作业归集成本,追踪服务消费的作业量分配成本,使成本计算更为真实。为了说明服务业应用作业成本法与传统成本计算的差别,以会计师事务所为例介绍如下。

【例3-4】敬业会计师事务所以提供企业报表审计和财务会计咨询为主要业务,审计项目和咨询业务的成本计算是事务所进行收费定价和业绩评价的重要依据。敬业会计师事务所原来采用传统成本计算法,在传统成本计算法下审计服务的直接人工成本按审计项目归集,共同费用根据审计项目实际发生的直接人工成本按预定共同费用分配率分配。2012年度,敬业会计师事务所预算的损益表和共同费用预定分配率如表3-17所示。

表3-17 敬业会计师事务所预计损益表 (单位:元)

2012年6月,敬业会计师事务为城南制药公司进行专项审计,获得服务收入260 000元,发生直接人工成本70 000元,传统成本计算法下敬业会计师事务所为城南制药公司进行专项审计服务的收益计算如表3-18所示。

表3-18 敬业会计师事务所专项审计服务的收益计算表 (单位:元)

敬业会计师事务所的财务负责人认为传统成本计算的共同费用分配不尽合理,不利于对审计业务效率与收益的评价,建议采用作业成本法。敬业会计师事务所采纳了财务负责人的建议,通过分析事务所的关键业务,审查共同费用的预算数额,其中邮电通讯费可以直接追索至服务项目,区分出作业成本库及作业成本库预计成本和成本动因作业量,并制定作业成本的预定分配率。敬业事务所的全年预算如表3-19所示。

表3-19 作业成本预算和成本动因作业量预算

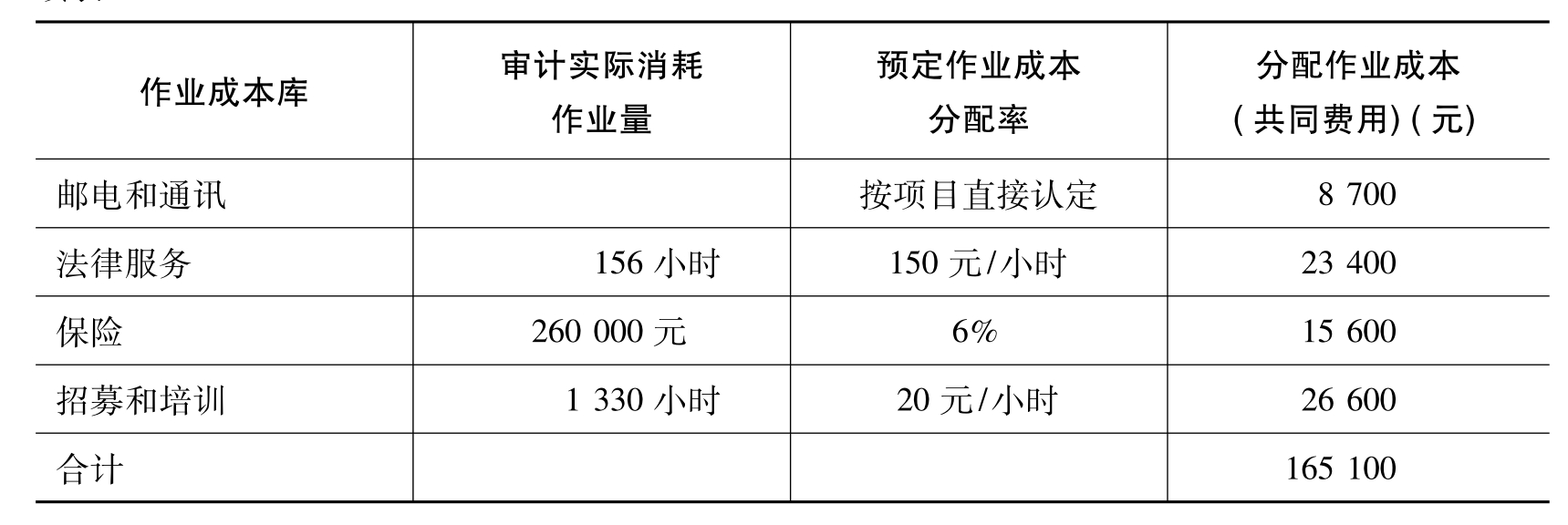

敬业会计师事务所为城南制药公司进行专项审计服务按照作业成本法,专项审计实际消耗的作业量如表3-20的第二列所示。根据表3-19预算中的预定作业分配率和实际消耗作业量,城南制药公司审计项目分配的共同成本如表3-20第四列所示。

表3-20 审计服务成本按照作业成本法分配

续表3-20

根据表3-20作业成本分配计算的共同费用编制的城南制药公司审计项目的收益计算表并同传统成本计算法下的收益计算表相对比,如表3-21所示。

表3-21 不同成本计算法下的损益表 (单位:元)

通过比较可以看出,作业成本法下分配于城南制药公司审计项目的共同费用比传统成本计算法下分配的共同费用高出25 100元,营业利润只有传统成本计算法下的1/2。可见原来的传统成本计算歪曲了成本信息,据此进行决策和评价可能导致错误的结果,给企业带来不利的影响。

总之作业成本法不仅适用于制造业,在商业、服务业和非盈利机构都有很广泛的实用价值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。