第二节 作业成本法

作业成本法是不同于传统间接费用分配的一种间接成本分配方法,其原理并不复杂,初始间接费用通常因某一项作业而发生,作业所耗资源的成本首先按消耗资源的作业累积,再按受益原则依据成本动因将作业成本追溯至产品或劳务。采用作业成本法使得成本计算更为真实,有利于作业管理和资源使用效率的评价。

一、间接制造费用分配与作业成本法

不能直接归属于产品的间接制造费用在产品成本计算过程中要采用一定的分配方法分配到产品中去,在传统的成本计算过程中,制造费用是采用以业务量为基础(Volumebased)的成本分配方式,按一个或少数几个指标为基础分配制造费用,常用的分配基础如直接人工工时、直接人工成本、机器加工工时等。这种传统分配方法在传统的生产环境中是比较合适的,传统生产工艺流程较为简单,间接制造费用所占的比重不大;市场对产品的个性要求不明显,产品结构相似,产品品种较为单一,差别较小;采用单一的,或少数几个分配基础不会对成本计算结果造成太大的影响,成本计算提供的信息能够满足决策和控制的要求。然而,在生产技术日新月异、市场需求多样化的环境下,传统的成本分配方法就有可能对成本的计算造成歪曲。如生产过程自动化控制逐渐普及,与其相适应,管理上则采取需求拉动式生产(Pull Production)、适时采购及适时制造系统(Just-in-time Purchase and Production,JIT)以及全面质量控制(Total Quality Control)等,新的经营和制造环境要求改进传统的成本计算方法以满足管理对成本信息的要求。

(一)市场环境对生产的影响

经济发展和人们物质文化生活水平的提高,使得市场需求呈现出多样化、个性化、时尚化的发展,从而导致制造业产品生产的多样化、个性化和不断追求新款式的竞争态势。产品生产的多样化和个性化,不同产品要求的工艺过程不同、操作程序不同,在作业链中流动的路径不一样,产品生产对不同作业的需用量不同,采用单一的成本分配基础不能客观反映不同作业成本与不同产品的关系。

(二)高新技术应用对成本的影响

高新技术和计算机在生产过程的广泛应用,使得生产过程的自动化程度不断提高,机器设备的通用性和灵活性更富有弹性,如企业采用电脑辅助设计(Computer-aided Design,CAD)、电脑辅助制造(Computer-aided Manufacturing,CAM)和电脑整合制造(Computer-integrated Manufacturing,CIM)系统等新技术,能够在较短时间内生产出数量少、品种多、质量高的产品。原来的许多直接制造费用,尤其是直接人工成本大大下降,间接制造费用在全部成本中的比重极大提高,制造费用分配方法的选择对产品成本的计算结果影响很大。其次,工艺技术流程复杂化,使得作业链交错,同间接制造费用相关的生产作业复杂多样,各种不同类型的作业对制造费用水平的影响不同,采用单一的成本分配基础不能反映成本同分配基础之间的关系,歪曲成本计算的结果。

由于市场需求和生产环境的变化,传统的成本分配方法不能满足经营管理对成本信息的要求,作业成本法将成本与作业联系起来,追踪作业与成本的关系,按作业来归集和分配成本,作业成本法得到越来越多的推广和应用。

二、作业成本法的基本内容

(一)作业成本法的基本程序

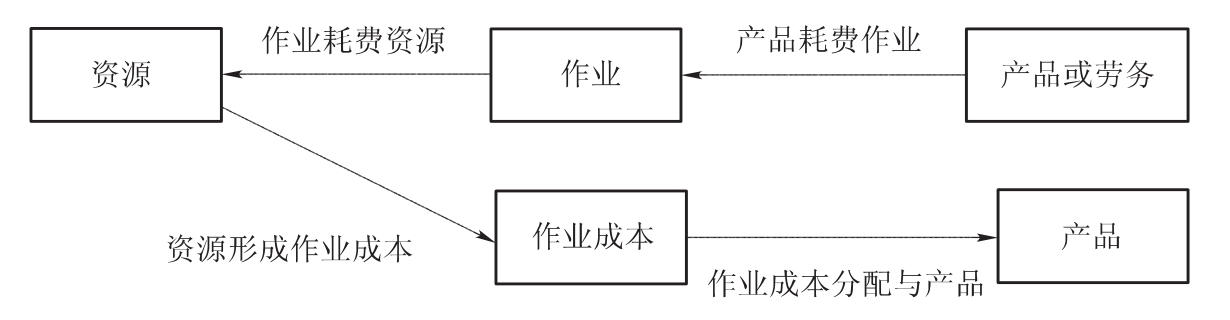

作业成本法并非成本计算程序的重新设计,而是间接成本归集和分配方式的改变,由传统的以产品为中心分配成本转移到以作业为中心的成本积累及分配上来。传统的成本计算法下,制造费用的分配通常分为两个步骤,首先以生产部门归集制造费用,然后将各生产部门的制造费用分配于产品。作业成本的思路是:产品生产要耗费作业,而进行生产作业需要耗费资源。由此资源成本构成作业成本,作业成本应分配于产品。如图3-1所示。

图3-1 作业成本法的原理

因此,作业成本法下应区分生产过程中不同服务的作业(活动),分析作业和成本发生之间的关系,按作业建立同质成本库(Homogenous Cost Pool)归集同质成本,并确认同质成本库中的成本动因(Cost Driver),按成本动因分配同质成本库中的作业成本,改变了传统成本计算法下按单一或少数几个成本分配基础分配成本的方法。

实施作业成本法,制造费用的归集和分配通常应掌握以下程序:

1.按工作内容辨别区分不同类型的作业

在企业的生产活动过程中,构成价值链上的作业内容不同。作业成本法下根据作业的内容区分出不同类型的作业,如材料的整理准备、机器设备的调整准备、机器设备的维修保养、生产线上产品运送和产品质量控制等。

2.分析成本与作业之间的关系,确定每种作业的成本动因

作业成本法下,每种作业活动所发生的成本是按产品生产消耗的作业成本动因分配的,为此要分析成本与作业之间的关系,确定每种作业的成本动因。所谓成本动因,是指引起某类作业成本发生的活动或因素。引发材料整理准备作业成本的因素可能是原材料的整理数量,引发机器设备调整准备作业成本的因素可能是机器设备调整准备的工时,引发生产线上产品运送作业成本的因素可能是生产线上运送产品的数量等。

3.按作业设立与成本动因相关的同质成本库,归集同质成本

所谓同质成本是指相同成本动因引发的制造费用,将相同成本动因引发的成本归集到一起即为同质成本库,制造费用在初始发生时通常归集到按作业设立的同质成本库中。

4.以每种作业的成本动因为分配基础,制定各作业成本库的成本分配率

对每一成本库中归集的成本,以该作业的成本动因为分配基础,制定作业成本库的成本分配率,如材料的整理准备成本以整理的材料数量为成本动因,则分配率计算如下:

材料整理准备作业成本分配率=材料整理准备成本÷材料整理数量

5.根据每种产品消耗的成本动因和成本动因分配率,将作业成本库归集的作业成本分配于产品。

某产品分配的材料整理准备成本=该产品材料用量×材料整理准备成本分配率

上述的程序可以具体分为两个步骤,首先按作业归集制造费用,然后计算每一成本库单位成本动因的成本,即动因成本分配率,将归集于同质成本库中的制造费用按各产品消耗的成本动因与单位成本动因的成本分配率分配作业成本。

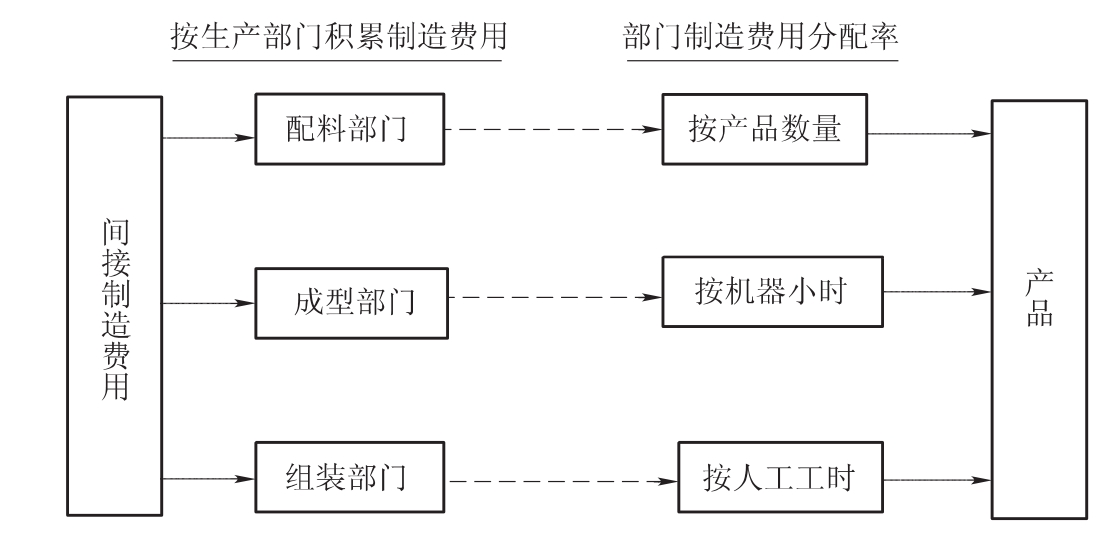

传统成本计算法下间接制造费用分配与作业成本法的比较如图3-2和图3-3所示。

图3-2 传统成本计算法下间接制造费用的分配

图3-3 采用作业成本法分配制造费用

(二)制造成本的分级和成本动因

在作业成本法下,作业的划分和作业成本动因的确定是至关重要的。关于同质的作业成本库和成本动因,美国的会计学教授罗宾·库博(Robin Cooper)在他的“产品单位为基础与作业为基础的制造成本系统(Cost Classification in Unit-based and Activitybased Manufacturing Cost Systems)”一文中将作业和成本分为四大类别:产品产出单位类、批次类、品种类和生产条件及设施类,这种分类通常称为成本分级(Cost Hierarchy)。

1.产品数量相关成本(Unit Level Cost)

产品数量相关成本是指同产品产出量或服务量相关的作业成本,成本动因是产出产量,如产品生产的直接材料成本、直接人工成本、设备动力成本都是与数量相关成本的例子,成本数额随产品产量的高低而变动,通常此类作业成本与产出数量呈正比例关系。

2.产品批次成本(Batch Level Cost)

产品批次成本是指与产品生产批次相关的成本,作业的成本动因是产品批次,而非产品数量,如订货成本、设备调试成本、材料整理成本、包装发运成本等都是批次成本的例子。

3.品种相关成本(Product-sustaining Level Cost)

品种相关成本是指与某种产品或整条产品生产线相关的成本,作业成本动因为产品或产品生产线。如产品的开发设计成本、产品功能改进成本、质量改进成本等都是典型的产品级成本。

4.生产设施成本(Facility Level Cost)

生产设施成本是支持整个生产过程而发生的成本,如工厂一般管理人员的工资、厂场设备的折旧和维护费、供暖、照明、工厂治安和环境维护、财产保险及财产税等。可见,条件设施成本属于企业全部产品的共同成本,难以直接追踪归属于具体产品。所以,对于条件设施成本的分配,分配基础的选择往往存在很大的主观性,从管理的要求出发,这类成本可以作为期间成本,不必分配于产品。

采用作业成本法,作业和成本库基本都可归属于上述四大类别之一。

5.成本动因的确定

成本动因的确定是采用作业成本法的关键,也是采用作业成本法的难点之一。作业划分得越细,成本与动因之间的因果关系就越清晰,成本分配就越合理。但作业划分得越细,相关数据传输和处理的成本就越高。所以,在划分作业和确定成本动因的过程中,应考虑成本效益原则,尽量利用现成资料,使成本计算既合理可靠又能避免不必要的工作量,降低信息处理成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。