三、结账与对账

在会计期末,应将账簿记录核对结算清楚,使账簿资料如实反映情况,为编制会计报表提供可靠的资料。

1.对账

对账就是核对账目。按照会计基础工作规范的要求,各单位应当定期将会计账簿记录的有关数字与库存实物、货币资金、有价证券、往来单位或个人等进行相互核对,保证账证相符、账账相符、账实相符,对账工作每年至少进行一次。对账的主要内容是:

(1)账证核对。账簿是根据经过审核之后的会计凭证登记的,但实际工作中仍然可能发生账证不符的情况。因此,记完账后,要将账簿记录与会计凭证进行核对,核对会计账簿记录与原始凭证、记账凭证的时间、字号、内容、金额是否一致,记账方向是否相符等,做到账证相符。

会计期末,如果发生账证不符,还有必要重新进行账证核对,但这时的账证核对是通过试算平衡发现记账错误之后再按一定的线索进行。

(2)账账核对。各个会计账簿是一个有机的整体,既有分工又有衔接,总的目的就是为了全面、系统、综合地反映企业及各单位的经济活动与财务收支情况。各种账簿之间的这种衔接依存关系就是常说的钩稽关系。利用这种关系,可以通过账簿之间的相互核对发现记账工作是否有误。一旦发现就应立即更正,做到账账相符。账簿之间的核对包括以下内容:

①核对总分类账簿的记录。按照“资产=负债+所有者权益”这一会计等式和“有借必有贷、借贷必相等”的记账规律,总分类账簿各账户的期初余额、本期发生额和期末余额之间存在对应的平衡关系,各账户的期末借方余额合计和贷方余额合计也存在平衡关系。通过这种等式和平衡关系,可以检查总账记录是否正确、完整。这项核对工作通常编制“总分类账户本期发生额和余额对照表”(简称“试算平衡表”)来完成,试算平衡的内容详见第四章第三节。

②总分类账簿与所属明细分类账簿核对。总分类账簿各账户的期末余额应与其所属的各明细分类账的期末余额之和核对相符,总账与明细账的核对详见本章本节有关总账与明细账平行登记。

③总分类账簿与日记账簿核对。如前所述,我国企业、事业等单位必须设置现金日记账和银行存款日记账。现金日记账必须每天与库存现金核对相符,银行存款日记账也必须定期与银行对账。在此基础上,还应检查现金总账和银行存款总账的期末余额,与现金日记账和银行存款日记账的期末余额是否相符。总账与日记账的核对详见本章有关日记账的设计与登记。

④明细分类账簿之间的核对。例如,会计部门有关实物资产的明细账与财产物资保管部门或使用部门的明细账定期核对,以检查其余额是否相符。核对的方法一般是由财产物资保管部门或使用部门定期编制收发结存汇总表报会计部门核对。

(3)账实核对。账实核对是指各项财产物资、货币资金、债权债务等账面余额与实有数额之间的核对。账实核对的主要内容有:

①现金日记账账面余额与库存现金余额是否相符。

②银行存款日记账账面余额与银行对账单的余额是否相符。

③各项财产物资明细账账面余额与财产物资的实有数额是否相符。

④有关债权债务明细账账面余额与对方单位的账面记录是否相符等。

有关账实核对的内容详见第八章第三节。

2.结账

在会计期末,即月末、季末或年末,为了编制会计报表等的需要,必须进行结账。结账就是在把一定时期内发生的全部经济业务登记入账的基础上,对账簿记录所做的结束工作。结账的内容通常包括两个方面:一是结清各种损益类账户,并据以计算确定本期利润;二是结清各资产、负债和所有者权益账户,分别结出本期发生额合计和余额。

(1)结账的程序:

①结账前,必须将本期内所发生的各项经济业务全部登记入账,并保证其正确性。

②根据权责发生制的要求,对有关应记的收入和费用进行账项调整。

③将损益类账户余额转入“本年利润”科目,结平所有损益类账户。

④结算出资产、负债和所有者权益账户的本期发生额和余额,并将余额结转下期。

(2)结账的方法:

①对不需要按月结记本期发生额的账户,如各项应收、应付款明细账和各项财产物资明细账等,每次记账以后,都要随时结出余额,每月最末一笔余额即为月末余额。也就是说,月末余额就是本月最后一笔经济业务记录的同一行内余额。月末结账时只需要在最后一笔经济业务记录之下通栏画单红线,不需要再结计一次余额。

②现金、银行存款日记账和需要按月结计发生额的收入费用等明细账,每月结账时要在最后一笔经济业务记录下面通栏画单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面通栏画单红线。

③需要结计本年累计发生额的某些明细账户,每月结账时应在“本月合计”行下结出自年初起至本月末止的累计发生额,登记在月份发生额下面,在摘要栏内注明“本年累计”字样,并在下面通栏画单红线。12月末的“本月累计”就是全年累计发生额,在全年累计发生额下通栏画双红线。

④总账账户平时只需结出月末余额。年终结账时,为了总括地反映全年各项资金运动情况的全貌,核对账目,要将所有总账账户结出全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下通栏画双红线。

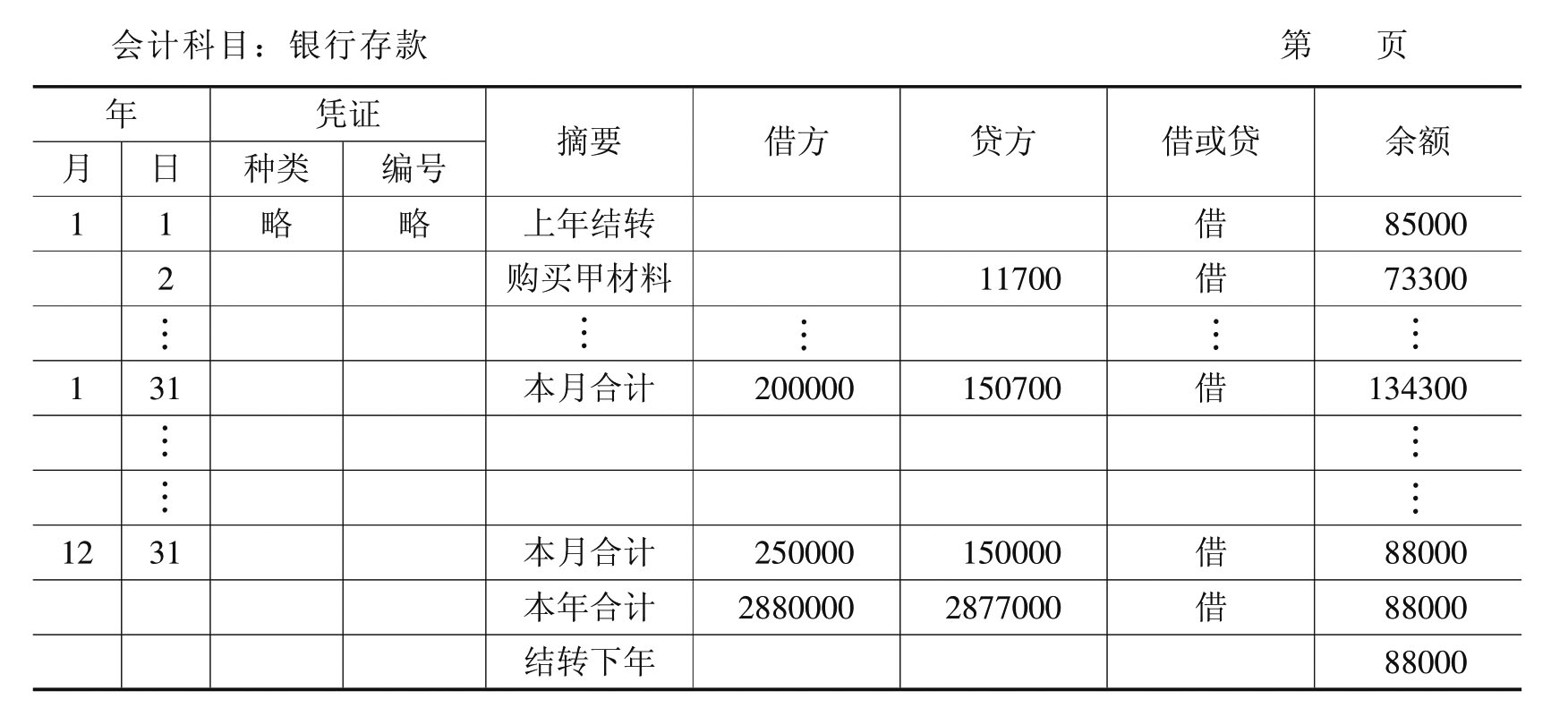

年度终了结账时,有余额的账户,要将其余额结转下年,并在摘要栏注明“结转下年”字样;在下一会计年度新建有关会计账户的第一行余额栏内填写上年结转的余额,并在摘要栏内注明“上年结转”字样。即将有余额的账户的余额直接记入新账余额栏内,不需要编制记账凭证,也不必将余额再记入本年账户的借方或贷方,使本年度有余额的账户的余额变为零。有关总账账户的结转见表9-41。

表9-41 总分类账

对于新的会计年度建账问题,一般说来,总账、日记账和多数明细账应每年更换一次。但有些财产物资明细账和债权、债务明细账,由于材料品种、规格和往来单位较多,更换新账,重抄一遍工作量较大,因此,可以跨年度使用,不必每年更换一次,各种备查账簿也可以连续使用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。