第三节 结账程序和结账后的试算表

简言之,结账程序是期末对所有分类账户的结束工作。具体包括所有损益类账户之间的结转(需要编制分录)和结清工作;对资产负债表类的账户在账户内计算余额,并结转到下期以备账户做连续记录(不需要再编制会计分录)。

1.损益类账户之间的结转程序及结清工作

一定时期内,为了核算企业所实现的利润,企业需要设置和运用一个专门核算财务成果的账户,即“本年利润”账户。期末,按照配比原则的要求,企业将所有收入类的账户(核算应属于本期收入的账户)结转到“本年利润”的贷方,将所有成本费用支出类的账户(核算应属于本期的成本费用支出的账户)结转到“本年利润”账户的借方,这样就通过“本年利润”一个账户就可以确定本期所实现的利润或亏损有多少,最后再将“本年利润”账户的余额结转到另一个留存收益账户,即“利润分配——未分配利润”。

兹以国祥汽车修配公司为例,需要编制的结账分录如下:

(17)12.31 借:主营业务收入 300000

贷:本年利润 300000

(结清主营业务收入账户)

借:本年利润 147250

贷:主营业务成本 135000

管理费用 11000

财务费用 1250

(结清成本费用类账户)

需要说明的是,企业一定时期内所实现的利润,还需要计算应缴所得税。

企业当期应交所得税=应税所得额×所得税率

承上,假定该企业适用的所得税率为33%,并假定应税所得额与会计利润数额相等。

那么,当期应交所得税额=147250×33%=48592.50(元)

应编制的会计分录:

(18)12.31借:所得税费用 48592.50

贷:应交税费——应交所得税 48592.50

(编制应交所得税分录)

这笔分录实质是一笔应计费用的调整分录。

期末,也应编制结清分录如下:

(19)借:本年利润 48592.50

贷:所得税费用48592.50

(结清所得税费用账户)

这笔分录也可以与前面的结账分录合并编制如下:

借:本年利润 195842.50

贷:主营业务成本 135000.00

管理费用 11000.00

财务费用 1250.00

所得税费用 48592.50

(结清成本费用类账户)

最后,再将“本年利润”账户核算的净利润结转到利润分配——未分配利润账户,这样所有损益类账户都被结清了。

(20)12.31借:本年利润104157.50

贷:利润分配——未分配利润104157.50

(结转本期实现的净利润)

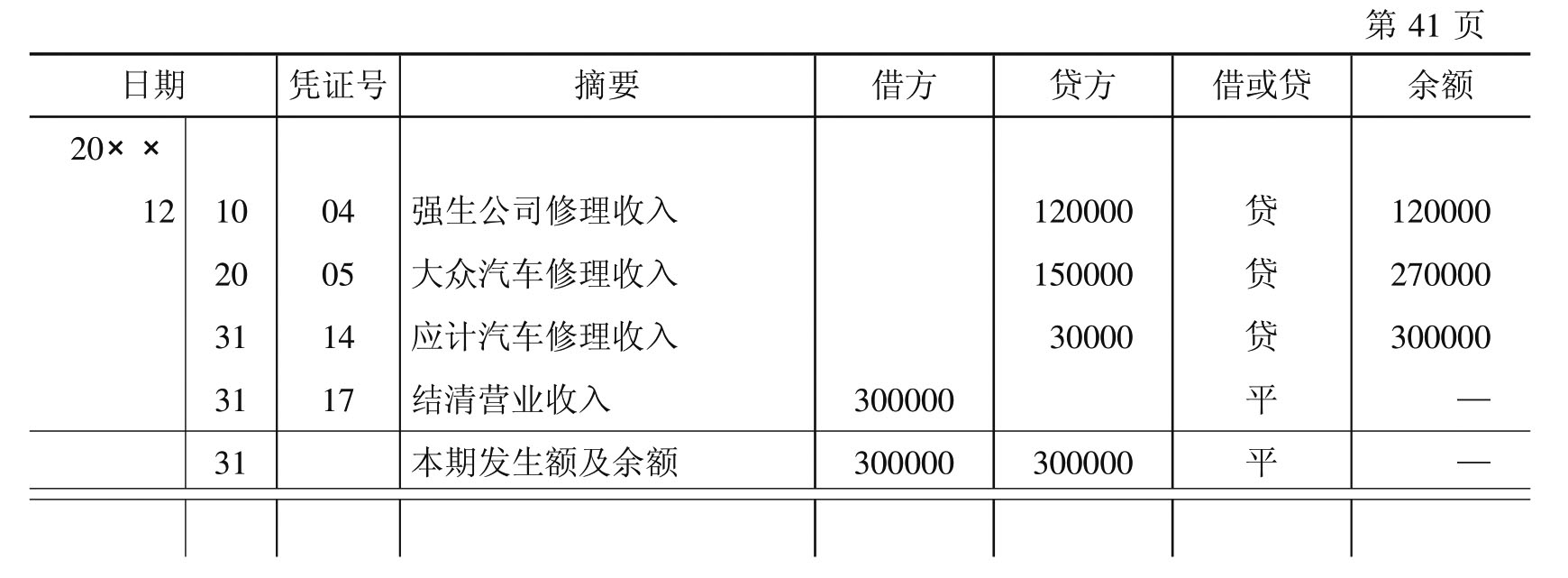

以上分录同样要记入分录簿,经过过账程序过入有关的分类账。损益类账户(所有收入、成本、费用)期末就没有余额了,这些账户在期末完成了财务成果的核算以后,其使命也就完成了,两个会计期间的收入、成本费用被“划断”了,在下一个会计期间又开始记录下一个会计期间的收入、成本费用,与本期的收入、成本费用没有任何联系了,因此,这些账户从一个会计期间来看,具有“临时”性质。“结清”工作除了要编制结账分录外,在账页上还要加记借贷方发生额,在最后一行上方使用单红线,下方使用双红线“划断”上下两个会计期间的记录,以便于以后在同一账页上登记下一期的记录。到此为止,对于所有损益类账户的结清工作才算完成。兹以国祥汽车修配公司的“主营业务收入”账户(见表6-2)为例说明如下:

表6-2 “主营业务收入”分类账

2.资产负债表类账户的结转程序

资产负债表类账户就是指资产、负债、所有者权益类账户,一般而言,这些账户期末一般有余额,资产负债表的绝大部分项目是根据这些账户的余额填列的,所以,我们称之为资产负债表类账户。这些账户的余额必须结转到下一会计期间,反过来说,下一会计期间的记录也必须承接上一会计期间的余额做连续登记,因而与损益类账户的结清工作不同,对这些账户的结束工作具有“承上启下”结转下期的性质。

对资产负债表类账户的结账工作不需要编制会计分录,只要求在账页上做相应的结束标记和结转余额到下一期就可以了。具体包括:

(1)加记每一账户的借贷双方总额,计算出它的借方余额或贷方余额,并填入相应的栏目,在“摘要”栏内写明“本期发生额及期末余额”字样,“日期”栏填入结账日期,在这一行上方画单红线,在下方画双红线或“波浪”双红线,表示在此对账户进行了结束工作。

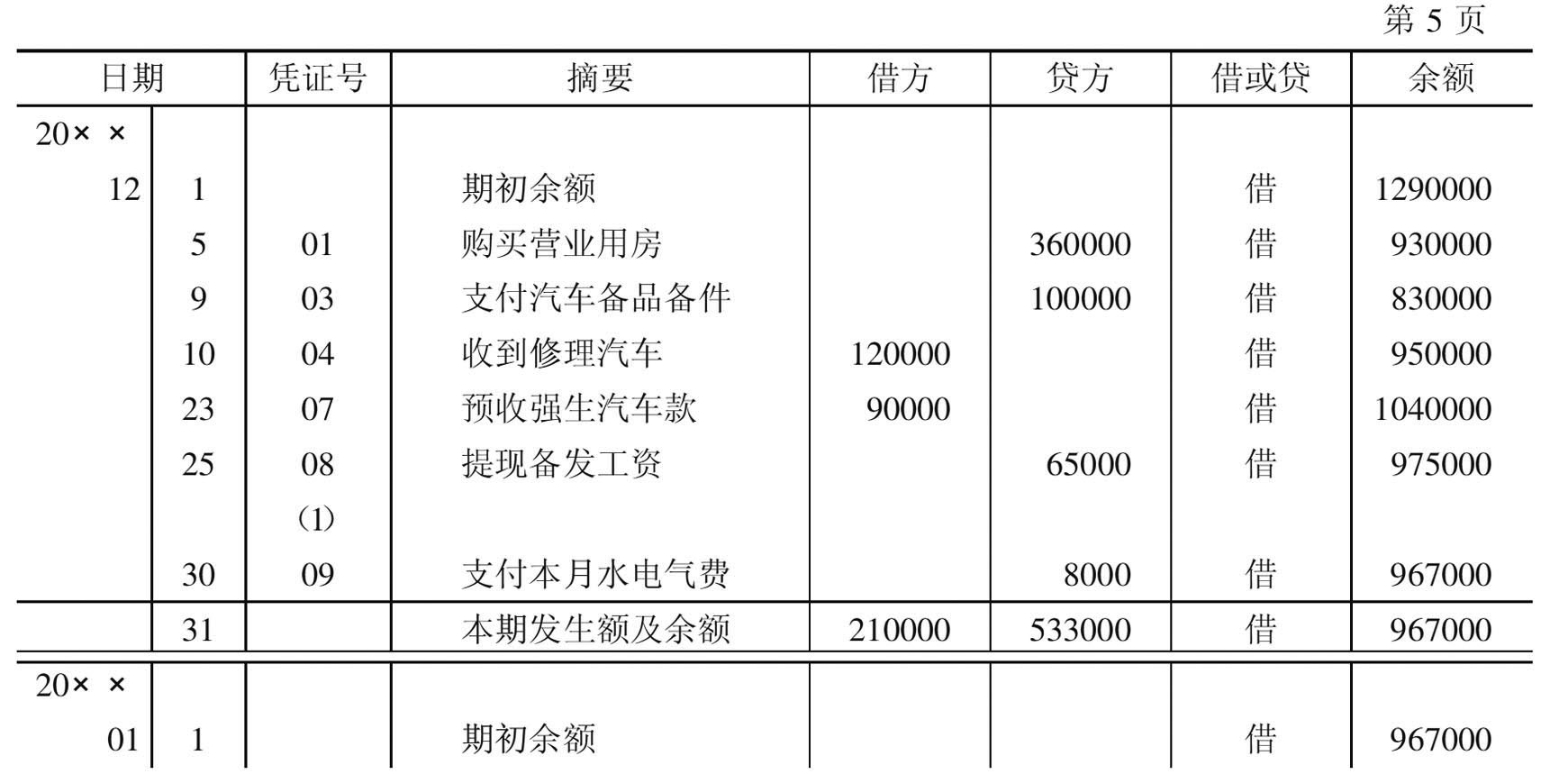

(2)紧接着在账页的下一行转抄上一行“余额”数字,填入本行“余额”栏,并表明借贷方向,在“摘要”栏写明“期初余额”字样,在“日期”栏写明开始日期。至此,对资产负债表类账户的结转程序已经完成,账户可以开始进行下一期的会计工作程序登记了。下面仍以国祥汽车修配公司的“银行存款”账户(见表6-3)为例示范如下:

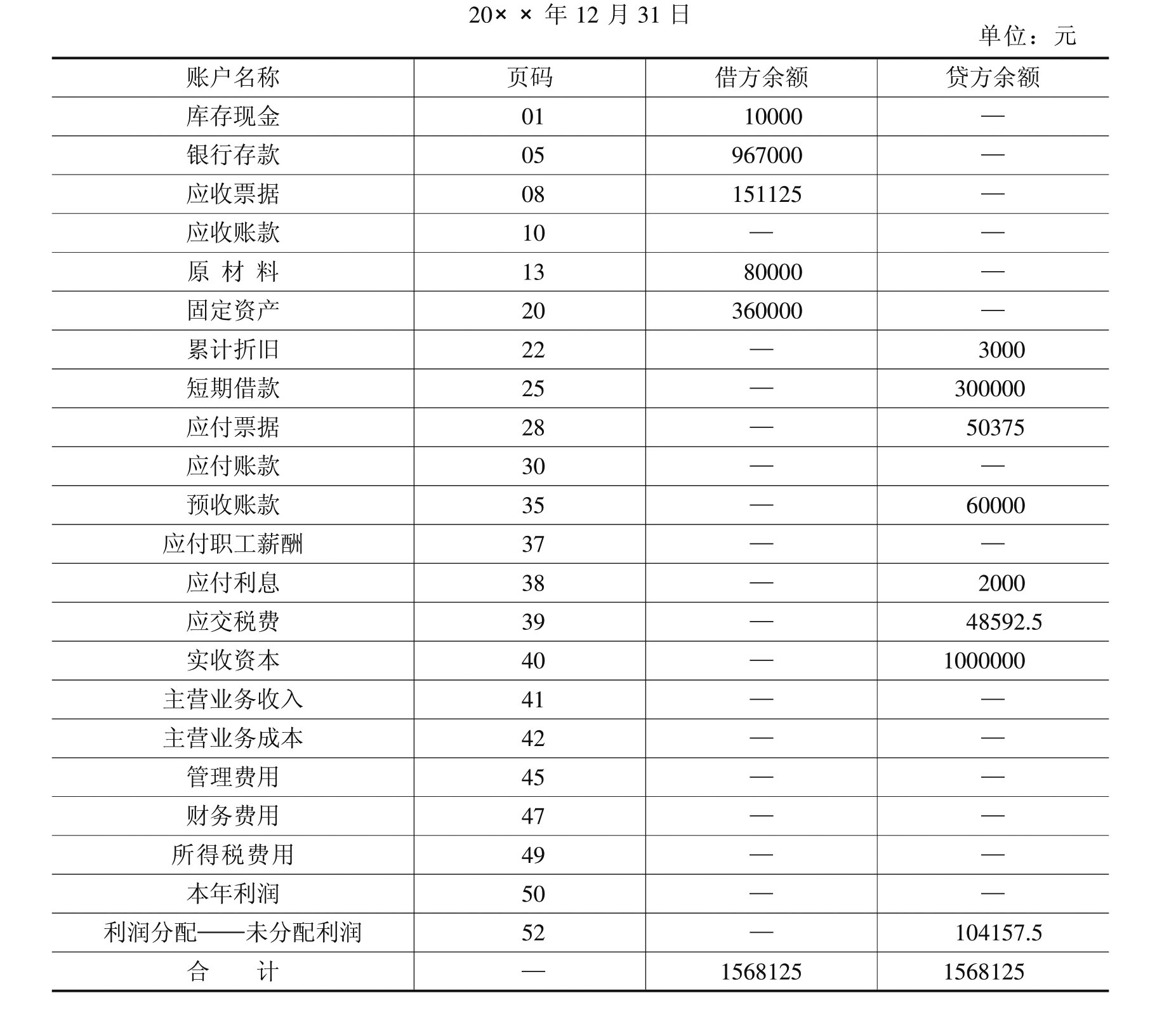

为了检验经过结账程序以后有关结账分录过账的正确性,同样,可以通过编制结账后的试算表来检查结账过程中可能发生的差错。兹以国祥汽车修配公司为例,编制结账后的试算表见表6-4。

表6-3 “银行存款”分类账

表6-4 国祥汽车修配公司结账后的试算表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。