一、传统证券投资理论(资本流动理论)

国际证券投资是指以获取一定的利息、股利或红利为目的,而购买外国的股票和债券等有价证券的活动。其中,购买外国企业发行的股票投资,称为国际股票投资;购买外国政府、企业或金融机构发行的中、长期债券的活动,称为国际债券投资。早期的西方国际投资理论,主要是以当时普遍存在的国际间接投资为研究对象,分析国家之间出现的信贷投资行为和证券投资行为而产生的,这些理论也称为国际间接投资理论。

(一)古典国际证券投资理论

古典国际证券投资理论认为,国际证券投资的起因是国际间存在的利率差异,如果一国利率低于另一国利率,则金融资本就会从利率低的国家向利率高的国家流动,直至两国的利率没有差别为止。进一步说,在国际资本能够自由流动的条件下,如果两国的利率存在差异,则两国能够带来同等收益的有价证券的价格也会产生差别,即高利率国家有价证券的价格低,低利率国家有价证券的价格高,这样,低利率国家就会向高利率国家投资购买有价证券。由于资本富裕国家的资本相对价格(利率)相应较低,资本贫乏国家的资本的相对价格(利率)相应较高,资本就从资本富裕国家流向资本贫乏的国家,最终达到一种均衡,国家间的利率差别消失,在完全竞争的国际资本市场上只有一种利率存在。(1)

古典国际证券投资理论的不足体现在以下几个方面:(1)仅说明资本从低利率国家向高利率国家的流动,而未能说明资本为何存在大量的双向流动,如第二次世界大战后的实际情况是,发达国家不仅资本市场发育较充分,而且相互之间的投资在数量上也占优势。这个现象说明,资本国际流动与利率理论的解释并不完全相符。(2)它以国际资本自由流动为前提,这与现实不符,在现实中各国对资本流动的管制处处可见。(3)该理论仅以利率作为分析问题的基点,有失准确性。

(二)麦克杜格尔—肯普理论

麦克杜格尔模型是由美国经济学家麦克杜格尔在1960年提出来,(2)后经肯普发展,用于分析国际资本流动的一般理论模型。具体来说,其分析的是国际资本流动对资本输出国、资本输入国及整个世界生产和国民收入分配的影响。麦克杜格尔和肯普认为,国际间不存在限制资本流动的因素,资本可以自由地从资本要素丰富的国家流向资本要素短缺的国家。资本流动的原因在于前者的资本价格低于后者。资本国际流动的结果将通过资本存量的调整使各国资本价格趋于均等,从而提高世界资源的利用率,增加世界各国的总产量和各国的福利。

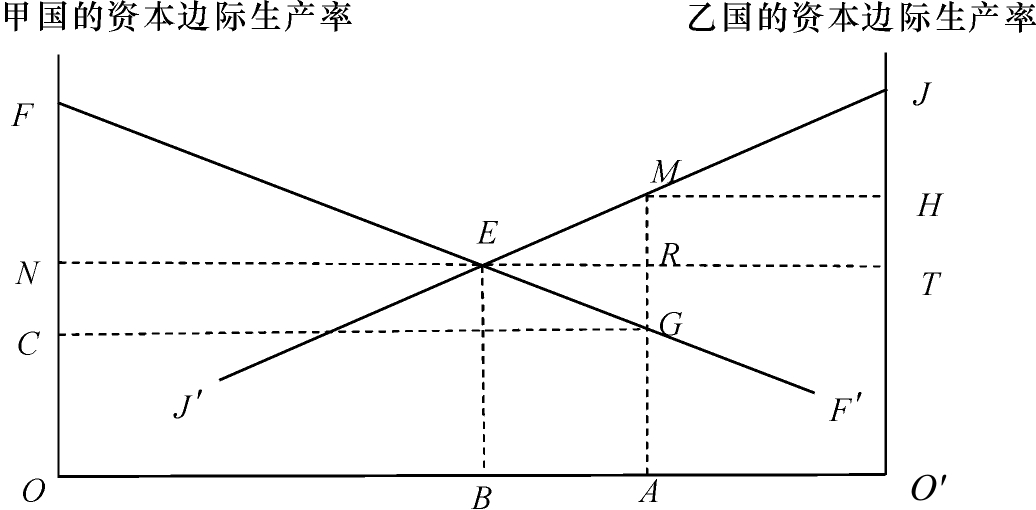

该模型假设:(1)全世界只有甲和乙两个国家组成,甲国资本充裕,乙国资本短缺,世界资本总存量不变,为OO′,其中甲国为OA,乙国为O′A(见图2-1)。(2)资本可以无障碍地在甲乙两国间自由流动。(3)由国际投资产生的收益能够在甲乙两国间得到公平分配。(4)资本的边际产值呈递减状态,FF′为甲国的资本边际产值,JJ′为乙国的资本边际产值。资本价格等于资本的边际产值。

第一种情况是:当没有国际投资发生时,也就是甲国和乙国分别使用各自的资本进行生产。在这种情况下,甲国的资本边际产值OC明显低于乙国的资本边际产值O′H。甲国的资本总收益为OFGA,乙国的资本总收益为O′JMA,世界资本总收益为OFGA+O′JMA。

第二种情况是:当发生国际投资时,必然出现的资本流向是从资本充裕、边际收益较低的甲国流向资本短缺、边际收益较高的乙国。由于资本供求的变化,甲国的资本边际产值必然会上升,乙国的资本边际产值则必然会下降。资本的跨国流动会在利益机制的作用下持续进行,一直到甲乙两国的资本边际产值即资本价格相等时,即到E点时才会停止。在图2-1中,甲国的资本流向乙国,资本流量为BA,甲国的资本存量为OB,乙国的资本存量为O′B。资本的这种跨国流动和世界性配置对两国经济和世界经济产生着积极影响。

对甲国来说,由于部分资本输向了国外,使国内的资本边际产业上升了,由以前的OC上升为ON;虽然甲国由于国内资本存量减少而使国内的资本总收益减少,由以前的OFGA减为OFEB,但其损失却由对外投资收益加以弥补,并有剩余。在图2.1中,甲国因向乙国投资而从乙国得到了AREB的投资收益,扣除了因国内资本减少而损失的AGEB,剩余的GER部分即为对外投资的净收益。

图2.1 国际资本流动的影响

对乙国来说,由于引进了国外资本,弥补了国内资本的不足,虽然资本的边际产值有所下降,由O′H降为O′T,但因国内资本存量增加而使国内的资本总收益增加,由以前的O′JMA增为O′JEB,比原来增加了AMEB。其中,AREB要作为外国投资的报酬(即资本的本息)支付给外国投资者,RME则是乙国引进外资所获得的净收益。对全世界来说,资本流动后的总资本收益增加了,由以前的OFGA+O′JMA增加到OFEB+O′JEB,新增加的收益量为GEM。全世界总收益增加了,其原因并不是由于资本总量的增加,而仅仅是由于资本存量在世界范围内得到了合理的流动。(3)

麦克杜格尔模型在一定程度上揭示了国际资本流动的一般规律,说明了资本流动能增加总产量,并使有关国家分享其利益,同时还产生了国内收入的再分配。虽然麦克杜格尔模型的假设条件较之现实生活要简单得多,与现实生活有很大的反差,但是,这个模型还是较成功地运用了简单的形式表明了资本国际移动的动因之一及某些经济效益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。