第17章 宏观经济分析

投资新闻17

FT

失业意味着美国经济衰退没有终止

上个月美国的失业率继续以令人担忧的速度增长,延长了第二次世界大战以来国家经济衰退持续最长的时期,以及经济复苏状况最艰难的时期。此次始于2001年的经济萧条很可能继续持续下去,或许会形成双低,即低迷的经济刚恢复增长后立即又陷入低迷的现象,这使得被广泛称作是美国经济领域历史学家的一个学术机构,即国家经济研究院也不能够正式宣布经济衰退期已经结束。

劳动部昨天宣布农业领域以外的就业人数在3月份下降了10.8万人,这是7个月内的第5次下降,而且远远多于之前预测的3万人。2月份失业人数增加35.7万人,开始的估算数据为30.8万人。根据对家庭的调查,失业率保持在5.8%,因为大量放弃求职者没有被列入失业者人群。3月份美国仅有62.3%的人口没有失业,这是9年以来的最低记录。

证券市场能够不太费力地应对这次危机,庆幸情况不是更糟糕,但是长久的失业危机使人们开始思索经济问题是多么的严重了。

美国经济学家基本上都低估了今年的经济弱势,如以往一样较低预计了就业率、生产、零售业以及购买住房的下滑。他们的预计和真实数据之间存在的分歧是7年多以来最大的,是具有转折性的发展。美国经济周期研究学会研究总监安尼芬·巴纳吉(Anirvan Banerji)说:“经济学家就是这样,当事情发生变化的时候犯一些巨大的估计错误,他们利用能够以某种精确的方式从最近的过去来预测趋势的模型,然而却无法解释动态和层叠效果中可能发生的变化。”

就业往往落后于经济,严重的失业发生于之前的经济复苏时期,结果更加广泛而严重。然而这次复苏中出现的失业至今为止已经在规模和持续时间上超过了之前萧条期后的失业状况,包括1990~1991年大萧条之后的“失业恢复期”。美国华盛顿MBG信息服务公司的首席经济学家查尔斯·麦克米兰(Charles McMillion)说:“目前的失业恢复期已经持续很长时间了,情况也更糟糕。”

由于具有不确定因素,此次萧条结束必须得到官方的证实。它可能是1945年以来持续期最长的不间断的一次大萧条。期货市场的贸易者们设想和防止美国经济形势继续恶化的可能性,本周期货市场肯定会出现至少1/4点的利率下调,但是昨天却开始回升。

资料来源:佩龙内特·德斯帕格内斯:《失业意味着美国经济衰退没有终止》,《金融时报》2003年4月5日。

学习目标

在完成本章的学习后,你应能够:

1.描述用于评价国家总体经济形势的主要标准:国内生产总值。

2.描述政府对国家经济采取的财政与货币政策的影响。

3.解释总体经济与金融市场的关系。

4.描述利率、兑换率以及通货膨胀率之间的关系。

正如在《投资新闻17》中讨论的,2003年中期美国的经济前景对于许多分析者来说还不确定。尽管有各种迹象表明经济将从开始于2001年的衰退中复苏,但许多人还是担心此次大萧条将会持续。可能阻碍经济复苏的不利因素之一是劳动力市场的形势,经济衰退促使半个世纪内失业危机持续时间最长;仅2月和3月的月度就业报告就表明几乎达到50万的失业数。失业对经济构成了直接威胁,这是由于当消费者们面对失业和支付票款的压力时,他们的消费就会受到限制。除了劳动力市场的形势外,还有消费者借贷和资产价格膨胀。对于许多被货币捆绑住的消费者来说,低利率使得贷款购房更加容易。2002年美国家庭房屋净值贷款增长1300亿美元,几乎达到2001年此类贷款的2倍,2003年房屋净值贷款继续增长。家庭用钱去购买各种物品,包括各种用具、房屋维修、新的或二手的汽车,没有贷款的话,他们是付不起的。然而他们主要用钱来还清不断增加的信用卡债务。[1]只要房屋价值不断升高,就不会导致借款者信用崩溃。如果他们无法支付,他们总能够以增值的房屋再进行借贷。但是当利率重新上升时,通常在经济复苏时期,房屋抵押价会更高,这就意味着会有更少的人去购房,房屋价值会下降。失业、消费者借贷增长以及资产价格下降可能会引起消费急剧下降。正如17.1.1节将会讲到的,消费大约构成了美国整个经济活动的2/3,这意味着消费形势是否健康是整个经济形势是否健康的决定因素。

宏观经济因素会影响几乎所有公司的利润额、资产流动性以及偿付能力,这些因素会影响投资者在目前消费和将来消费以及在风险投资与无风险投资之间作出的协调。

最重要的总体经济因素是利率、通胀率、商业周期和汇率。第13章解决利率问题,得出的曲线分布于整个国家财政。本章处理商业周期、通胀和汇率问题。17.1节回顾一些经济活动和商业周期的基本的经济原则。同时也了解政府政策在经济健康中起到的作用。17.2节建立经济和财政市场的联系。17.3节分析一些利率、通胀率和(前项)汇率在不同市场内的关系——对于海外投资机会分析很有帮助的概念。

17.1 宏观评估

这一节回顾几个可以说明整个经济力量的经济指数。首先是国内生产总值(GDP)和其他经济健康的测量标准,及用于分析未来经济趋势的最流行的几个指数;其次是检验几个不同的政府政策,特别是联邦储备局的政策和这些政策在刺激经济活动中的作用。

17.1.1 了解国内生产总值

最广泛的用于衡量整个经济健康的指标是国内生产总值(GDP,Gross Domestic Product)。它是典型地用于季度和年度测量,并且是政府发行的全年经济的初步评估。GDP,或人们通常所说的名义上的GDP,是在特定时期经济上产生的所有商品和服务的价值,是以货币条款测量的。因为通货膨胀改变货币的价值,经济学家们调整GDP价值使之包括通胀的影响,这个通胀的调整措施叫做实际GDP(Real GDP),运行经济学家和投资者在整个时期比较GDP,忽略通胀的影响。在美国,GDP的统计数据和相关的经济健康的测量是由美国商业部经济分析局(BEA)进行的。

一个测量总值的问题是如何统计国内(假设是美国)的外国人生产的商品和服务,如何计算国内的人在国外生产的商品和服务(美国人)。这个问题的解决方法是进行两次经济活动的测量。国民生产总值(GNP)计算美国国民在国外生产的商品和服务,但是不包括在美国的外国人生产的商品和服务。因此,一个由美国公民在西班牙建造的工厂应该计算在美国的GNP内,而不是西班牙的GNP内。GDP计算在一个国家境内产生的商品和服务,但是忽略生产者是谁。因此,西班牙有美国人建立的工厂就应该计算在西班牙的GDP内,而不作为美国GDP的一部分。

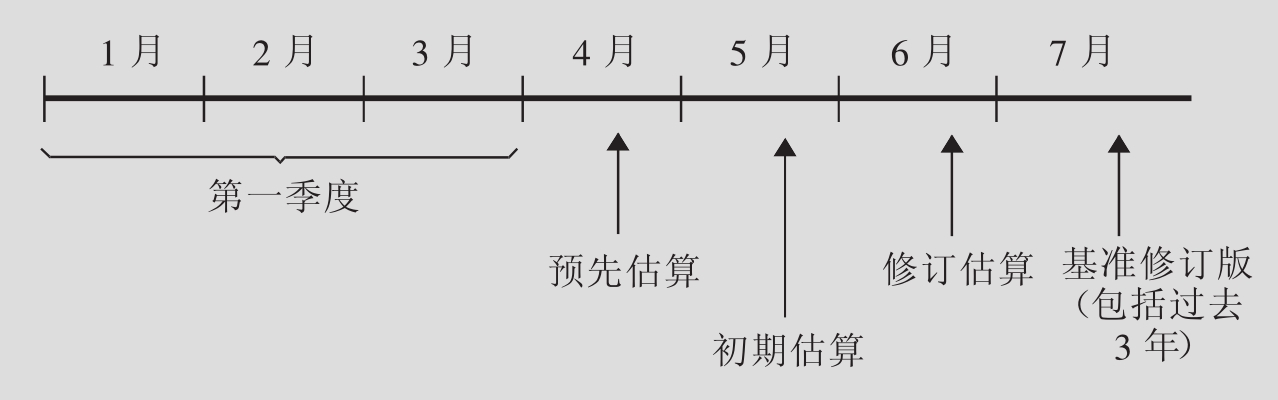

在投资分析中成功使用宏观经济数据的关键是要确切地明白这些数据是如何发表的。投资者试图建立宏观经济数据和财务市场的联系需要考虑报告宏观经济数据的修订程序。GDP的季度估算是在季度之后的一个月的最后几天公布的。例如,第一季度在3月31日结束,GDP的预先估算(Advanced Estimate)就在4月末公布(见图17.1),初步估算(Preliminary Estimates)一个月后公布(例子中是5月),接下来是再过一个月后的修正估算(Revised Estimate)(例子中是6月),最后,再过一个月之后(7月),标准修订(Benchmark Revisions)版发行,涵盖过去3年。因此,在最终的GDP数据建立以前,预先估算可能会修改好几次,因为,数据的改进经过了一段时期的收集。因此,当建立财务市场和宏观经济数据的联系时,检验历史数据一定要同修订后的数据保持一致。最终报告的GDP可能与最初的预先估算有很大的差异。

图17.1 报告GDP的过程

资料来源:W.斯坦斯伯格·卡姆斯和史蒂芬·D.斯莱弗:《经济指数集》。

GDP包括四个组成部分:消费、投资、政府开支和净贸易额(出口减去进口)。其传统表达式为:

![]()

其中,C是消费,I是投资,G是政府开支,(X-M)是净贸易额(即出口减进口)。在这个公式中,投资(I)包括用于新资本商品的消费和公司库存的增加。投资者应密切观察GDP的不同组成部分,因为一些成分会提供未来经济发展方向的利好信息。例如,2002年,C=73037亿美元,I=15932亿美元,G=19729亿美元,X=10149亿美元,M=14285亿美元。[2]因此,

GDP=73037+15932+19729+(10149-14285)=104562(亿美元)

为了比较不同的实际GDP值(由于通胀而调整的),BEA计算了所谓的链式(1996)美元估算[Chained(1996)Dollar Estimates]。[3]

其中,1996年是基础年份,M是GDP成分数值,pi,1996和pi,2002分别是1996年和2002年GDP第i组成部分的价格,qi,1996和qi,2002指每年的数量。

连锁型测量绝对GDP是为了解释商品和服务在价格总体变化之外的一些相关变化而设计的。[4]例如,在过去的几十年,计算机设备和元件的相对价格急剧下降。相对价格的变化与相对数量的变化相联系,是由于昂贵商品和服务被不昂贵商品和服务代替。例如,计算机价格的下降与自动化进程或用低成本的计算机代替昂贵的人类劳动力有关。当商品和服务的相对价格下降的时候,而增长则是用一个较早(较高)的价格测量,这个商品和服务的产量就会得到一个无保证的重量。因为,如果价格降低,商品和服务的相对数量会增加(替换效应),我们就会低估基本年份之前的经济增长,并且高估基本年份之后的增长。链式美元估算不受这个问题的影响,并且可以产生出一个对经济增长的公正的估算,因为,它们由使用持续改变的价格重量作为经济变化的价格组成。

与此相关的是,增长的链式美元估算不是每次都改变,而账目会以新的基本年份进行调整(因此,有不同的相对价格)。假设基本年份从1996年变为2000年,在这种情况下,2001年和2002年的链式美元估算的绝对GDP数值就会发生变化,因为2002年的价格与1996年的价格不同。然而,2001年到2002年的增长率保持不变。

表17.2 美国绝对GDP(1998~2002年)(以10亿链式(1996)美元计)

资料来源:美国经济分析局,www.bea.doc.gov/bea/dn/nipaweb/index.asp

①A disadvantage of chain-type estimates is that the estimates of GDP and its components are not additive in realdollar terms.That is to say,the sum of chained-dollar estimates of the components of GDP(for example,at the highest level of aggregation,consumption,investment,government spending and net exports)will not necessarily be the exact sum of GDP as an independently calculated aggregate.To acknowledge the loss of additivity,chained-dollar tables now include a residual entry,where the residual is defined as the difference between GDP or a component and the sum of the most detailed components of the table.Because the residual can be traced to price weights that are not the same as the base year,it can be expected that the residuals will be small for years close to 1996(when the annual weights will likely be close in value to the 1996 weights).However,the size of residuals will increase dramatically for periods far from 1996.In general,comparisons of two or more different chained-dollar series and calculations of component contributions must be made with caution for periods away from the reference year.It is usually best to make comparisons of aggregate series in current dollars or to use BEA’s estimates of contributions to percentage change.

在链式(1996)美元估算中,2002年美国GDP是94399亿美元。[5]表17.2给出了从1998~2002年的链式(1996)美元估算绝对GDP和它的组成部分。这个表清晰地显示出经济增长在2001年受阻。而当技术泡沫破裂时,美国的消费者持续购买(见“个人消费开支”),公司停止购买资本货物(见“私人国内投资总值”)。同时公司减少库存(见“私人库存的变化”),从总GDP增长中扣除。这个表也显示了出口的下降(由于海外的低增长)和美国消费向进口渗透的倾向。显然,美国的公司和美国的GDP并不是这种高消费开支的受益者。[6]

几个经济活动的测量提供了绝对GDP的数量和方向的线索。表17.3列出了一些这样的测量,当公布这些措施的时候,它们影响GDP的组成部分。例如,每两周的第二周周末前三天公布销售汽车的数量。很显然,汽车销售量代表了消费,由此给出消费者是否要掏腰包的早期线索。当消费者对总体经济有信心的时候,就会购买汽车。

这些公布的经济计算的价值依赖于它们可以得到的速度。例如,汽车销售是很有价值的,因为,它们是在三天后公布的(也是两周为准)。工厂的订货就不这么有价值,因为,它们是在订货当天的几个月后公布的。

表17.3 测量报告中的通货膨胀和GDP的成分

资料来源:W.斯坦斯伯格·卡姆斯、史蒂芬·D.斯莱弗:《报告GDP的步骤》,《图解经济指标》。

17.1.2 商业周期和经济指数

商业周期(Business Cycle)是一个集合体的经济活动的扩展和收缩时期,通过绝对GDP测量。图17.4表明了商业周期的阶段。按时间向上移动的黑线代表长期增长,由结构因素决定,例如,人口增长和技术进步。当经济活动收缩时,绝对GDP下降到增长率以下,这个低点叫做波谷(Trough)。然后,逐渐上升直到到达商业周期的最高点,叫做峰值(Peak)。经济就是在低谷和高峰中间的扩张(Expansion)阶段;在高峰之后和低谷之前是收缩期(Contraction)。

图17.4 商业周期

资料来源:阿贝尔/伯南克:《宏观经济学》。

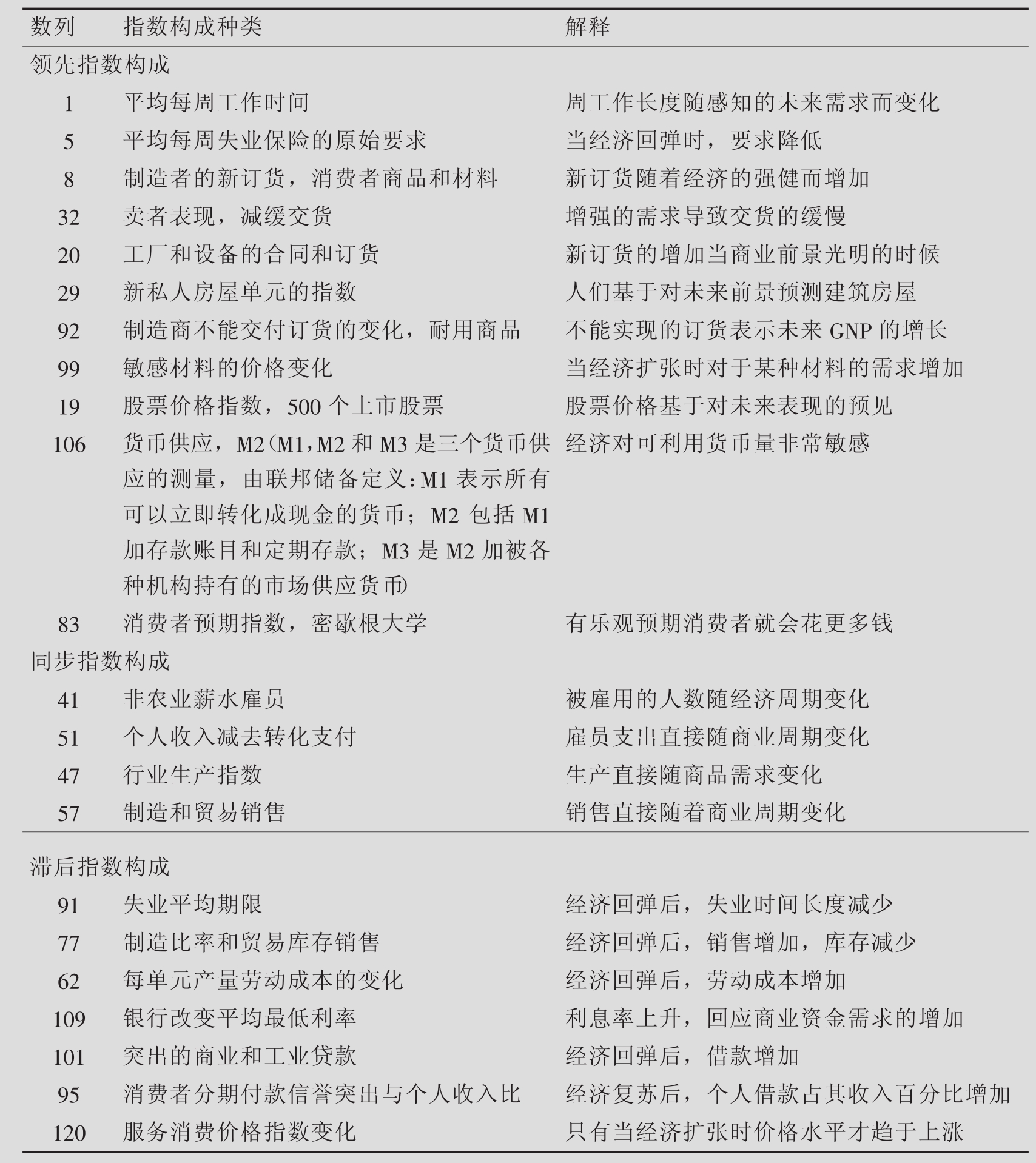

美国经济调查局已经设立的测量经济活动的方法,叫做复合指数,是由被选择的一系列根据复合指数的目的而变化的经济指数构成的。三个主要的指数(也叫指标——一个用于预测市场方向的技术测量)是:领先指标、同步指标和滞后指标。同步指标(Coincident Indicators)是在商业周期内直接移动的指标。领先指标(Leading Indicators)和滞后指标(Lagging Indicators)是领先和滞后于商业周期的指标。例如,11个领先指标的复合指数是11个经济统计学的砝码平均数,而这些可能领先于经济周期。表17.5给出了11个成分,每一个指数都有一个特别的参考数值,这会帮助分析师了解一个特定的指数或复合指数是如何构成的。因此,每一个指数都可以用这些数字唯一确认。例如,制造工业的平均每周工作小时在系数1中。

这些复合指数会不时地发生变化,从表17.5中看到,组成领先指数的11个数列是可能首先随着商业周期变化的数据。例如,数列1,制造厂工人平均每周的工作时间随着经济进入扩张阶段并且需求增加时就有上升趋势。注意数列19的一个有趣现象,股票价格指数(实际上是S&P500指数之一),是商业周期中表现最好的一个领先指数。这个与有效市场理论的预测相一致(见第12章),所有关于未来商业周期的过程的信息在目前市场价格中都有所反映。

表17.5 商业周期指数和构成

资料来源:利维:《投资学入门》第二版。

17.1.3 财政和货币政策

政府使用财政政策和货币政策以推动绝对GDP的增长,相对高的就业率和稳定的物价。政府也可以加以干涉以避免破产的倾向。例如,1997年11月,日本第四大房产投资商宣告破产。Nikkei指数急剧下跌,引起了恐惧破产的连锁反应。日本政府立即制定了一个改革计划,以避免这种连锁反应,从而,Nikkei指数随着这个计划的实施恢复正常。同样,1998年9月,美国联邦储备局组织了一个长期资本管理的救援活动,巨大的资金障碍使企业处于破产边缘(见投资新闻19)。联邦储备的干涉是因为如果允许障碍资金破产会给世界财务市场带来恐怖的后果。因此,政府在实施政策的时候,可以影响商业环境和财务市场。

联邦政府和财政政策

财政政策(Fiscal Policy)指政府的税收和开支政策。政府可以用对投资的税收激励刺激绝对GDP的增长,例如,公司资本收益税率的减少可以鼓励公司的资本开支,这个投资的增长直接使GDP增加。个人税率也影响股票市场,例如,如果投资者能够预测克林顿政府将会在1997年将资本所得税从28%减少到20%(或者在5年的持有期内甚至降低到18%),在这个消息公布之前,或者甚至在这个问题公开讨论之前,就可能已经通过购买股票赚钱了。财政政策试图发现税收和开支的最佳策略,使GDP和就业率得到最大限度的增长,同时,保持稳定的物价。

政府可以不同的方法影响失业率,最流行的就业数据是国民失业率(Civilian Unemployment Rate),是失业人数在总劳动力中所占百分比(工作国民和积极找工作的人)。例如,2003年9月,美国有900万失业人口,民间劳动力规模是1.465亿。因此国民失业率是:

(900万/14650万)×100%≈6.1%

刺激缓慢经济发展的一个方法是政府雇用失业人口做各种工作,比如,修路。然而没有税收的增加,这个政府的开支就会出现预算赤字。与个人预测赤字相似,当在一个特定时期内政府支付比税收多时就会发生预算赤字(Budget Deficits)。2003年和2004年联邦预算总数多于3000亿/年,在过去10年中,联邦政府赤字多于15000亿。如果布什总统提议削减7300亿的税收生效,那么金额会更大。巨大的赤字通常会提高长期利率,因为,政府未来需要发行额外的政府债券(货币增加的需求),而此举将抬高物价(商品和服务增加的需求)。

这些关系是评估一个国家政府的财政稳定性和形成对于国际利润分析和国内利润分析的好的指标。即使是好公司,如果它们在一个不负责任的政府的国家经营,也很难保持一直有利可图。因此,一个评估国际投资的关键标准是外国政府税收政策的完整性。

联邦储备银行和货币政策

1913年,议会创立了联邦储备银行(FED)实行货币政策。货币政策(Monetary Policy)指中央银行控制货币供应和利率的行为,直接影响财政市场。财政政策和货币政策的目的是取得绝对GDP的增长,保持相对充足的就业和稳定的物价。联邦储备银行最主要的焦点是利率和货币供应。此外,还被作为一个长期求助的借贷者(当一个银行现金紧张时)和防止货币贬值的卫士。

例如,当一个银行发生非正常大量提款时,它会借给银行资金;在不稳定的国外汇率市场,努力支持本国货币。通常情况是,当它宣布利率增加时,股票市场就下跌;同样,利率的下降也会伴随股票价格的上涨。

联邦储备银行规定银行储备的货币量,影响货币制造的步伐,并且设定银行要求持有资金作为储备的百分比。很少使用银行储备作为控制经济的政策工具。银行储备(Bank Reserves)是其必须持有的无利息存款(现金)的百分比,其设定的储备要求是银行决定它可以借出多少钱的关键工具。储备要求越高,货币就越紧,因此,经济增长就越慢。在经济衰退(Recession)时期,它可以减少储备需求以刺激经济增长,改变货币供应的最常用的工具是公开市场业务(Open Market Operations)(这些措施是由纽约联邦储备银行授权联邦开放市场委员会,它试图在市场上规范货币供应),通过在债券市场直接买卖美国财政债券,可以扩大或缩紧银行储备量。

图17.6 联邦储备银行运转及其对经济的影响

资料来源:W.斯坦斯伯格·卡姆斯和史蒂芬·D.斯莱弗:《经济指数集》。

图17.6表明联邦储备系统是如何影响经济活动的。注意银行储备的变化影响货币供应和利率,反过来,影响经济活动和通货膨胀。

它也设立银行贴现率(Bank Discount Rate),这是其向从自己直接借钱的银行收取的费用比例。银行贴现率不直接影响其他利率,借款数量不同,而且是周期性的。联邦基金比率(Federal Funds Rate)是银行之间储备借款的支付比例。银行贴现率与联邦基金比率高度相关。

在很多国家,操纵货币政策的中央银行是独立于政府之外的。这样的银行有:联邦储备银行、欧洲中央银行和英格兰的货币政策委员会银行。独立的原因是为了保障货币政策比财政政策(这个必须通过政府)实施得更快。并且,同时保证独立于职责政府的政策倾斜。这是为了确保制定货币政策的经济学家时刻考虑到经济健康,也考虑到它们的改变可能会带来长远的影响。中央银行也喜欢在办公室里制定较长的条款(联邦储备银行的办公人员有14年的任命期)以确保投资者发现他们的政策稳定和可信。

像联邦储备银行这样的中央银行保持价格和利率的能力是提供一个可操作环境以保持经营业务有利可图的关键因素。因此,投资者需要评估联邦储备银行目前的权威能力,并且比较不同国家中央银行的经营。

理论联系实际17.1

理论联系实际17.1

FT

不恰当的悲观导致欧洲地区的衰退

20世纪90年代后50年美国经济繁荣与欧洲的衰退之间,有很多吸引人的地方。在这种情况下,政策制定者决定了他们观察的经济条件由结构因素驱使。

在美国,联邦储备局把经济的繁荣归功于生产力的奇迹,而在联邦储备银行和很多其他人的眼中,巨大的经济扩张是由信息科技革命的光明前景和持久的高增长率为动力带动的。

现在这个判断很明显是错的。美国经济正在经历着由那些相信童话的人的夸张预期引导的经典的泡沫经济。通过提供所有额外的清算,联邦储备银行也在吹大泡沫,知道泡沫要破裂。

令人惊讶的是,相似的事情在欧洲也发生了,尽管那里的经济条件与20世纪90年代的美国正好相反。欧洲的政策制定者们,尤其在欧洲中央银行,已经将欧洲地区的衰退归结为结构因素。最重要的是,劳动力市场僵化,看上去是经济发展缓慢的根源。

针对这一判断,政策制定者们已经采取了等等看的态度。欧洲中央银行已经减缓了刺激经济的措施,并且指责欧洲地区的政客们没有做出任何努力来解放劳动力市场和使福利体系现代化。

欧洲地区国家的政府开始相信无法增加总体需求,并且无论如何,他们的手都和稳定绑在一起,即欧盟公共赤字限度。

2000年以来欧洲地区的低迷时期的结构僵化的判断也是错的。很难看出僵化到何种程度——30年来欧洲大陆经济的一个持久的特点——可以突然产生增长率,如1998~2000年下跌3%,现在接近0。为什么同样的僵化没有阻碍欧洲经济在90年代后半期的经济繁荣呢?

否认欧洲的市场僵化是愚蠢的。福利体系创造了很多厌恶工作和想提前退休的人,很多国家限制雇佣和解雇工人,而劳动力和人口年龄的高税收被广泛普遍推广。但是,当它们减少了欧洲地区的长期发展潜力的时候,这样的僵化仅仅影响商业周期条件。

众所周知,欧洲经济的增长在上下浮动,并且还要继续这样下去,不管是劳动力市场,还是资本市场的僵化。判断经济低迷的原因是原始结构问题,欧洲中央银行官员和一些政府已经摆脱了他们稳定经济的责任。在20世纪90年代的美国和今天的欧洲地区,政策制定者们做出了错误判断,也实行了错误的政策。

在20世纪90年代末的美国和今天的欧洲地区有另一个平行之处。美国的繁荣是由对经济前景的过度乐观驱使的,这使美国的消费者和投资者着手消费狂欢。欧洲地区的衰退又由对欧洲未来过度的悲观引起的,悲观主义引导消费者和投资者延迟商品和服务的消费,这成了自我实现的预言。

事实的真相是,美国没有政策制定者和分析师们相信的经济奇迹,相反,欧洲地区却过度地笼罩在悲观主义的情绪下。仍然有很多人持这样的观点:欧洲病了,它的经济未来是暗淡的。但是这种凄凉的境况也被过于夸大了。

当推行正确的举措的时候,生产力增长在过去的10年中,无论是欧洲还是美国都是一样的。主要的区别是欧洲的工人比美国工人更少愿意在工作上投入时间。几个国家已经采取了改革措施,即使进步是渐进的。不像美国,欧洲地区没有承受消费者债务高悬和长期的不平衡,这些是很难纠正的。

美国的繁荣和欧洲的沮丧之间有第三个平行。这跟曾经在华盛顿听到,而今法兰克福(欧洲中央银行所在地)普遍流传的一句话有关。20世纪90年代末,联邦储备银行主席艾伦·格林斯潘(Alan Greenspan)公开为美国处于生产力奇迹阶段的观点辩护,结果,他说服了很多的持怀疑态度的人,他认为,繁荣并不是一些暂时的需求高潮,而是美国经济的结构变化引起的,很可能就是这个给泡沫经济以很强的推动力并且允许它持续更长的时间。

自从经济开始缓慢,欧洲发生了相似的事情。我们从法兰克福听到的报告都千篇一律地强调结构改革需要作为走出衰退的一个条件。然而,结构改革在民主社会是很难实行的。他们把变化暗示为收入分配和经济安全,并且被那些要求更多的灵活性的人反对。这些改革的实施会花上很多年,如果他们是摆脱衰退的先决条件的话,眼下是看不到成效的。

因此,自相矛盾的是,从法兰克福散发出来的对结构僵化的没完没了的批评起到了延长悲观主义的作用,由此也是需求的弱点。欧洲被困在阴郁的状态中。很像联邦储备银行帮助维持美国20世纪90年代后期的大繁荣一样,欧洲中央银行也通过散播对欧洲经济振兴无能为力的传言而帮助维持这种衰退。

悲观主义是有传染性的,幸运的是,人们已经对它厌倦了。这就是为什么即使是最微弱的经济复苏的迹象也会唤起人们的“原始热情”。这也是政策制定者们能够通过提供即使是很小的货币或税收刺激就能产生不同效果的原因。尽管他们不愿意想象自己的责任,经济的复苏在欧洲无疑会成为现实,就像以前经常做到的一样。之后,悲观主义就会消失得无影无踪,也为更冷静地判断欧洲的经济问题创造空间。

资料来源:保尔·德·格劳威:《不恰当的悲观导致欧洲地区的衰退》,《金融时报》2003年8月8日。

链接

在这篇评论中,比利时Leuven大学的保尔·德·格劳威教授,给出了2003年欧洲地区衰退的判断。他认为欧洲的政策制定者们,尤其是欧洲中央银行和欧洲政府,正在通过推迟刺激联合需求的行动加深而不是减缓衰退。据此,政策制定者错误地假设衰退是由结构因素,例如僵化的劳动力市场和昂贵的福利系统引起的。这是个投资者必须掌握的关于政策发布的领悟的例子。

17.2 经济和财务市场

这一节检验总体经济和财务市场的关系。请回忆从第13~15章,一个债券的本质价值是所有预期现金流量的目前价值,以恰当的风险调整贴现率折现。因此,总体经济可能以以下方式影响债券价格:

■总体经济影响预期未来现金流量。例如,一个强健的经济暗示着公司运转接近其承受力,有高利润空间,因此,预期未来股息就高。

■商业周期影响现金流量的风险。例如,一个疲软的经济可能增加高财务杠杆的公司股票的风险(高利息成本)或高程度的经营杠杆(高固定经营成本)。此外,这样公司的债券由于增加了拖欠的可能性而变得更有风险。

■总体经济形势影响利率,而这是形成贴现率的基础(见第13章)。

■投资者因为接受风险收取的津贴取决于整个经济。例如,在经济衰退时期,风险津贴就高,这反映了不好的时期损失美元支付商品消费的主观痛苦高于好的时期。相反,市场风险津贴在经济扩展时期尤其低。

除了这些对财务市场的影响,通常很难用宏观经济数据打击市场。有效市场理论的中强形式(见第12章)预测这样的可以公开得到的信息,不能用于系统地获得非正常的风险纠正的收益。实际上,就像在前几节讨论的一样,财务市场倾向于在GDP之前变化,尽管我们愿意通过看GDP在前一个时期的变化预测市场动向,但是,不能这样做。这不意味着宏观经济分析对投资者是没用的。对于应用利润组选择、风险管理和表现评估等,使用好的评估方法评估债券的风险收益是很重要的。如同上面讨论的一样,这些特点通常随着商业周期而变化。很多变化都是在某种程度上可以预测的,例如,众所周知的变量,如股息收益和股票收益、信用传播、债券条款的传播,以及在一个商业周期的阶段测量,都可以预测未来股票市场利润收益水平。[7]

控制商业周期影响的一个可能的措施是:复合消费对复合财富的比率,或消费财富比率(Consumption-to-wealth Ratio)。坎贝尔和曼金(Campbell&Mankiw,1989)为这个比率作为测量市场利润组的预期收益的总结提供了一个理论上的动机。特别是,想要保持平稳消费模式的投资者会试图减缓他们在预期收益的时间变量上财富增加的过度行动。在扩张时期,投资者期望较低的未来市场收益(即较低的财富增长率),并且,会通过比收入小的消费百分比而增加目前消费。相反,在衰退时期,投资者期望更高的未来市场收益,并且增加消费财富比。

莱特和路德维森(Lettau&Ludvigson,2001a)明确地表示消费财富比对过度复合股票市场指数具有惊人的预测力,并且这个比率是目前流行的与一年持平变量中的最好的不变预测器。为了说明这个模式,图17.7表明了消费财富比(标志为“CAY”)和从1963年第三季度到1998年第四季度这一时期内的平均股票市场收益的关系。[8]曲线图包括法码(Fama)和弗伦奇(French)美国股票市场指数上的平均每季度的收益的滚动窗口。对于每一个季度,消费财富比都和接下来的两年半或者10个季度的平均市场收益相比较。很显然,市场风险保险金在衰退时期高(消费财富比高),而在扩张时期低(消费财富比低)。例如,20世纪90年代末期,股票市场繁荣,推进了复合财富。然而,消费不是根据这个调整的,并且消费财富比会急剧下降。这表明投资者明白高股票市场收益只是暂时的,实际上,在以后的时期内平均收益会很快下降。

图17.7 市场风险保险金的循环变量

进一步说,莱特和路德维森(Lettau&Ludvigson,2001b)显示了蚊型股(小市场资本化的股票)和估价股票(高账面—市场净资产比股票)在衰退时期增加,也就是当消费财富比高的时候。为了说明这个模式,图17.8显示了消费财富比和法码(Fama)与弗伦奇(French)美国小价值股票(SV)利润组的关系。注意,我们使用了消费β值或与复合消费相关的β值,而不是股票市场指数。这是在消费资本资产定价模型(CCAPM,见第10章)中使用的β值,尽管不完美,但是在经济衰退时期β值增加(当消费财富比高的时候),在扩展时期下落(当消费财富比低的时候)。因此,小价值股票当风险厌恶最高时(衰退期间)风险最大。

注意这些风险和收益的循环模式没有破坏市场的有效性;我们可以预测风险和风险津贴变化,但是我们不能系统地得到给定风险和风险津贴的过度的收益。例如,关于衰退期得到比扩展期更高的预期收益,不足以得到不正常收益,因为,高收益只是反映了衰退时期的更高的风险或更高的风险厌恶。这个循环模式在取得对债券的风险收益的特点的准确评估时,仍然非常有用。实际上,如果我们忽视这些模式,就可能得出完全错误的结论。

为了说明可循环时间变量的影响,请回忆资本资产定价模型看上去不能解释规模形成的(市场资本化)基准利润组的收益,和账面—市场净资产比(BE/ME)(见10.2节)。莱特和路德维森(Lettau&Ludvigson,2001b)显示了很多这样的证据,如果我们纠正了市场利润组的预期收益的循环变量和基准利润组的市场β值。

图17.8 消费β值的循环变量

图17.9说明了他们的观点。[9]图17.9a将形成于规模的基准利润组和通过CCAPM预测的预期收益的BE/ME进行了比较,如果我们忽视商业周期的影响(一个所谓的无条件模式)。如果CCAPM完全适合,那么图中的所有的点应该分布在45度线周围;然而,图示清晰地显示了几个点确实落在45度线上。看上去投资者可以用购买蚊型股票和价值股票的策略打击市场,基于他们的市场β值得到了比预期更高的收益。

17.3 国际平价关系[10]

汇率是决定国际投资收益的一个重要因素,它也会通过进口和出口影响国内经济的增长。当投资者们分析将来汇率走势时,根据平价关系来判断。购买力平价,采用费舍尔(Fisher)确切检验法分析外汇预测以及利率奇偶校验,下面我们都将逐一阐释。

17.3.1 购买力平价

购买力平价是指两国通货膨胀率和它们的外汇兑换率之间的关系,这种平价关系用来根据通货膨胀率预测汇率。为了明确说明两者的关系,假设我们有一种不受贸易限制的国际交易商品,例如铝,再假设进行国际性的铝交易而不考虑运输和其他费用。如第6章所讲,DC表示本国货币(下面将用$表示),FC表示外国货币(下面用£表示),因此,P0,DC表示目前本国货币铝的价格,P0,FC表示目前外国货币铝的价格。

图17.9 股票市场畸形和商业周期

如果可以忽略其他费用而进行国际贸易,那么通过汇率的调整,铝的价格在国内市场和国外市场是相同的:

![]()

fx0(DC/FC)代表目前的外汇率,即本国货币和外币的比率。例如,如果铝以£0.65的价格出售,目前的外汇率为$1.5385/£,在美国铝的价格应是:

($1.5385/£)(£0.65)≈$1.00

如果在美国铝的价格不是$1的话,就会产生套利利润。例如,在美国的真正价格为$1.01(仍然假定交易不需成本),我们就可以在英国以£0.65的价格买到铝(美元以$1.5385/£的汇率兑换)然后以$1.01的价格出售,每美元的铝得到1便士的利润。交易量大的话,投资者会毫无风险地赚一大笔钱。

现在假定美国经受hDC=3%的通货膨胀,英国经受了hFC=5%的通货膨胀。如果通货膨胀是影响铝价格的唯一因素,得出铝的价格为:

为了保持国际市场的均势,不出现套利的可能(根据17.3的等式,但与第一阶段有关),得出:

关于铝的价格,应得出:

$1.03=fx1(DC/FC)(£0.6825)

算入汇率,得出:

fx1(DC/FC)=$1.03/£0.6825≈$1.5092/£

因此英国的高通货膨胀率降低了外汇率(即英镑贬值)。

我们可以将通货膨胀率与汇率以及铝的价格的关系分析延伸至更广的范畴,因为别的商品也能够进口和出口。根据这一点,假定通货膨胀是已知的,然而实际上,我们不知道外汇率或通货膨胀率一年后是多少。因此这种关系是基于预测价值而得出的。这种预测的汇率和通货膨胀率之间的关系,即购买力平价(Purchasing Power Parity),可以用以下公式表达。

[1+E(hFC)]/[1+E(hDC)]=E(fx1(FC/DC)/fx0(FC/DC))

E表示预测率。加上预测的通货膨胀的比率等于预测的外汇收益。这个表达式也许难以解释,所以大多数分析者用以下近似值算法。

![]()

E代表预测率,sfx代表外汇现货市场收益率,即本国货币与外币的比率。[11]fx1(FC/DC)代表年末外汇汇率,fx0(FC/DC)是年初外汇汇率。h代表一年的通货膨胀率。这个等式基本说明预测的外汇收益率大约与预测的通货膨胀率差距相等。

让我们看看购买力平价近似值等式是如何运用的,还以铝为例。在例子中:

fx0(FC/DC)=1/fx0(DC/FC)=1/($1.5385/£)≈£0.65/$

fx1(FC/DC)=1/fx1(DC/FC)=1/($1.5092/£)≈£0.6626/$

还有:

(£0.6626/$)(£0.65/$)-1≈0.05-0.03

1.0194-1≈0.02

0.0194≈0.02

精确的数值是2%,通过近似得到的数值是1.94%;因此,等式17.6给出的近似等式是非常合理的。

原则上,应该能够看到预期膨胀率的区别,并且得到对国外汇率的估算。然而,在实践中,要考虑两个因素:第一,国际贸易不是没有成本的,实际上,通常会有很大的贸易障碍(比如,关税、交通成本);第二,购买力平价要求知道未来通货膨胀的区别,但是,实际的通货膨胀的发生是未知的。为此,尽管与完美还有一段距离,购买力平价建立了一个有用的外国交易市场和通货膨胀差别的联系。

17.3.2 国际费舍尔关系

国际费舍尔关系(International Fisher Relationship)建立了名义利率和不同国家的通货膨胀率之间的联系。特别是,如果我们知道两个国家的名义利率,那么,就可以建立预期的通货膨胀率,这个比率可以用于估算汇率。

通货膨胀的出现,投资者将会需要额外的资金作为他们的货币时间价值的补偿来补偿自己在货币购买力上的减少。特别是,名义利率将会与绝对利率和预期膨胀相关:

(1+Rn,DC)=(1+Rr,DC)[1+E(hDC)]

其中,Rn表示每年债券的名义利率(免拖欠财政部发行),Rr表示绝对利率。这和第6章的等式6.8一样,与这个等式的区别就是使用预期膨胀,而不是历史膨胀。

这个关系不考虑投资者在哪个国家,因此,国外货币的利率相同。1930年,费舍尔(Fisher)建立了以下的关系:[12]

![]()

注意通胀率实际上是利率概念中的预期膨胀率。

期望利息的绝对比率相同,否则,货币就会从较低绝对率的国家流向较高绝对率的国家。如果假设绝对利率在两个国家相同,那么以上的表达式可以大概写成:

![]()

根据国际费舍尔关系,两个国家的名义利率的不同大概等于预期膨胀率的不同。例如,如果在下一年的膨胀期,预计英国5%、美国3%,那么,就能大概地预计一年的名义利率有2%的差异。

17.3.3 外汇预期

目前外汇预期(Foreign Exchange Expectation)可以从目前期货的外汇率中估算。远期外汇交易率(Forward Foreign Exchange Rate)是在未来某一特定时期的今天可以利用的汇率。将一种货币转换为另一种货币的能力是国际利润组管理的关键,因为投资者经常知道他们会在未来的某一天兑换货币。

例如,假设一个美国的投资者有以日元命名的存折(CD)在东京,6个月后将到期。为了满足投资者使货币浮动最小化的需要,一个外国的期货市场就发展起来了。远期外汇交易契约(Forward Foreign Exchange Contract)是投资者有义务提供一种特定数量的货币作为与另一种特定数量的货币交换。例如,如果美国的投资者有1000万日元的CD在6个月后到期,那么这个投资者可能进入国外兑换合同的期货市场提供1000万日元以换回10万美元。有这个远期外汇交易契约的期货市场,投资者会减少任何与汇率相关的风险。

因为远期外汇交易率反映投资者关于未来汇率的期望值,它通常插入的期货率是对未来点汇率的不偏向的估算,就是:

![]()

其中,F[fx1(DC/FC)]表示今天的远期外汇交易率对在时间1的国外兑换,E[fx1(DC/FC)]表示时间1的国外兑换的预期的点率。

如果这个插入是对的,那么忍受国外兑换风险就没有益处了。平均看来,由于国外兑换上下起伏于期货率,所以收益就是0。因此,忍受国外货币风险的预期收益就是0。而一些人争论货币风险应该被阻碍。

17.3.4 利率平价

假设德国的利率大约是7%,比日本小1%。看上去投资者可以利用这个情况从在日本借钱到德国投资中赚钱。尽管这样的交易是免拖欠的,如果投资者购买德国政府的债券,它也不会免于外币兑换风险。日本的投资者可能得到利息差,但是当马克兑换成日元的时候,当贷款不得不还的时候,可能就会有损失。为了避免这样的风险,投资者可能将交易锁定在一个期货市场——本质上允许德国马克在一个时期末以今天决定的汇率兑换日元。如果这个有期货风险保护的交易得到了积极的收益率,那么他代表了一个套利机会。对这样的交易的需求将会影响利率和远期外汇交易率直到套利利润消失,因为,平衡的套利机会是不存在的。

为了进一步说明这一点,假设日本的投资者借了100万日元,并用这些钱在德国投资。日本投资者将会投资100万日元×fx0(FC/DC)马克,并且在年末得到:

1000000日元×fx0(FC/DC)×(1+Rn,FC)马克

当这个数量在期货市场上出售时,得到的日元是:

1000000日元×fx0(FC/DC)(1+Rn,FC)/F[fx1(FC/DC)]

在平衡中,当没有套利利润时,就等于借款者在日本必须归还给提供借款者的数额,就是100万日元×(1+Rn,DC)。因此,在平衡中,必须坚持下面的等式:

fx0(FC/DC)(1+Rn,FC)=F[fx1(FC/DC)](1+Rn,DC)

或

![]()

因此,没有套利平衡被称作利率平价。

利率平价(Interest-Rate Parity)建立了一个远期外币交易率和名义利率的联系,其中套利利润不存在。特别是,利率平价可以表示为:

![]()

其中Ffx表示远期外汇交易率与相关的主要货币点汇率的差。因此,远期外汇交易率百分比和目前汇率的不同应该大约等于国外和国内的名义利率的主要差。例如,如果英镑兑美元的汇率目前是£0.67/$,一年的期货率是£0.7/$,那么利率差是:

(£0.7/$)(£0.67/$)-1≈0.0448,或4.48%

尤其是,根据利率平价预计英镑比美元要弱大约4.48%。[13]

图17.10帮助我们分清几个在这里讨论的平价关系的相互关系。这个图显示了点汇率、远期汇率、利率和不同国家的通货膨胀之间的关系。然而,这些相互关系都是理论上的。

图17.11反映了日本和美国的相关的对内比。曲线A代表了日本和美国的通货膨胀的差异:hJapan-hUSA;曲线B代表了日元对美元的汇率差异:f(x1)/f(x0)-1;曲线C反映了年短期利息的差异:Rn,Japan-Rn,USA。当然,我们应用了实际膨胀率和实际外币汇率,而不是它们相应的预期价值。然而,在平均数值上,如果坚持以上的理论关系,那么我们就会希望图17.11中的三个图示一致,或者至少彼此相近,实际并不是这样的。例如,在1995年2月~1998年1月期间,美国的投资者在日本可以很低的利率借款,并且将这些钱存在美国,赚取利润,因为,利息的差额要大于兑换汇率的百分比(比较曲线B和C)。在1998年1月~1998年7月期间,收益被抬高了,因为在利率差异的顶部,日元贬值了,为美国投资者提供了一个加倍的利润源:利率差异和外币利润。因此,我们看到各种关系没有保持实际的前注数据。从经验上来看,很难检验期望值之间的关系,在现实中,即使坚持这些关系,也很难证明它们。学术上的争论,如,关于假设绝对利率各个国家相同是否合理,关于在短期还是长期坚持一个给定的关系的争论也进入白热化。然而,在实践中,这些关系为投资者从中工作提供了一个框架。实际上,宏观经济分析是一个复杂的过程,为了这个过程,很多的投资公司都要建立一个公司内部经济学家队伍,以形成他们对于经济强度和经济方向的正确认识。

图17.10 国际平衡关系

资料来源:B.Solnik,《国际投资》。

图17.11 日本对美国的通货膨胀差、利率差和汇率的改变

资料来源:《技术分析解释》,纽约。

理论联系实际17.2

FT

英镑成本

经济和货币联盟与英国成员的对立已经引起了很多争论:即保持英镑活力的努力策略。一些人非常可笑——一个即将发行的广告,喜剧演员里克·梅叶尔一身阿道夫·希特勒的装扮宣布:“穷人!富人!和欧元都是最新的!”——真恶心!

其他对于保持英国货币的更严肃的讨论,都已经利用了独立货币的断言。表面上看,这个主张很符合逻辑;实际上,很多人认为独立货币就是提供一个经济上的有价值的灵活性的来源,如果国家进入货币联盟,这个灵活性就会消失。很多坚持这种观点的人都认为汇率可以作为一个自动的调节装置,帮助经济吸收股票,并且帮助货币政策过渡到真正的经济和价格中。其他倾向于独立货币的人认为,汇率是一个政策设施,政府可以按照意图使用,以处理经济的波动。

然而,英国历史上的独立货币的经历说明:除了一个固定的汇率,其他在短期内都没有成功;管理汇率很难,耗费成本并且最终不会成功;允许汇率浮动已经导致未对准问题的复发。实际上,记录表明,汇率本身就是波动的源泉,因此独立货币很明显并不值得坚持。

一个试图处理这个问题的方法是检查历史证据,并且非常注意货币权威机构在不同事件上的想法和行动。这样分析的最终结果是很明显的。

首先,汇率不是一个有用的自动平衡装置。实际上,巨大的汇率变化(即从1个季度到下一个季度变化大于4%)没有使绝对汇率向长期的平衡水平移动(即过去的平均水平关系)。在大部分这样的变化中,汇率也没有成为波动的吸收器——货币过渡装置的一部分。有时候,汇率向经济学家们认为是“正确的”方向移动,但是,移动得太快、太远了;另一些时候,由于一些非政策原因,它向“错误的”方向移动;还有时候,当它很有用时,它根本就不动。

其次,实际上,权威部门并不能有效地使用汇率作为政策手段。最近20年包括8个不同的可确认的货币体制,从1987~1988年的撒切尔早期的强硬货币目标给德国马克投下了阴影,到20世纪90年代的英格兰银行控制和不控制利率的通货膨胀目标。结果是在5个这样的阶段中,货币权威机构对不同的汇率水平有一些确定的偏好——有时为了稳定,有时为了控制一个方向或另一个方向的变化。但是,他们永远也不能使偏好在现实中保持两到三年。而且,他们不得不接受汇率长期的远离偏好水平的事实。

最后,几乎每一个这样的货币体制都有一个汇率的变化,或对汇率的压力,这两个都是权威机构不期望和不欢迎的。在这个意义上,汇率对于英国来说是一个巨大的波动来源——不是短期可以不考虑的虚张声势,而是可以对最终的结构、平衡和市场规模造成很大的负面影响的波动。并且没有证据证明最近的体制使这个问题变小。

当然,在决定英国是否应该进入经济和货币联盟之前,还要考虑其他很多的事情。这些事情包括:欧洲中央银行的有效性;然后英国成为欧洲地区的一个成员,它可能经历的这种不对称波动的本质;优先循环集中程度;恰当的报关率。但是如果过去20年英国的独立货币的利益已经很小了,那现在也就不用担心放弃它的成本了。

资料来源:大卫·科汉:《英镑成本》,FT.com网站,2002年7月4日。

链接

这篇文章的作者认为,对英国的独立货币优点的断言已经很少了。英国应该进入欧洲货币联盟并且使用欧元吗?这是个很难的问题,我们在这里可能不能回答。不幸的是,有时候政治的考虑会高于经济。在这个方面,很多英国的政治家们对1992年9月17日的头条新闻仍有着很痛苦的回忆。那时候,英镑已经在欧洲汇率机制(ERM,早于目前的货币联盟)中垮掉了。在经历了国际汇率炒家抛售不设防的英镑的狂潮后,英国政府开始怀疑欧洲汇率机制的成员身份。在这个过程中,大约100亿英镑从英国的储备中支出,并且利率上升到15%,给已经很低迷的经济带来了进一步的打击。怀疑欧洲汇率机制成员身份意味着使大臣(Norman Lamont)和首相(John Major)蒙羞,他们冒着巨大的信誉危险去抵抗贬值。对于托尼·布莱尔(Tony Blair)——现在的首相来说,欧洲汇率机制的遗物是在他带领英国走向欧元的道路上的巨大阻碍。

总结

描述了总体经济健康的关键测量标准,国内生产总值(GDP)

GDP由消费、投资、政府开支和净贸易额组成。使用绝对GDP(通货膨胀影响调整后的GDP),通货膨胀改变了美元的价值。分析师们试图建立宏观经济变量(例如,GDP)和财务市场的联系必须与在他们的分析中的一个复杂的修订过程相一致。基于最终GDP的财务评估的关系可能出现,而基于预先GDP评估可能不出现。

描述了政府财政政策和货币政策对经济的影响

财政政策和货币政策是政府用于取得GDP增长、相对充足就业和稳定物价的关键工具。财政政策包括税收和开支政策;而货币政策包括中央银行采取的行动,例如,控制货币供应和利率。当分析一个国家的财政政策时,政府的有效性是一个关键因素。使用财政政策和货币政策来刺激经济增长,会直接影响财务市场。

解释总体经济和财务市场的关系

经济领域因素影响价格、风险和几乎所有的债券收益,因为,它们影响投资者的预期未来现金流量(例如,股息和息票)、现金流量风险和利率,风险津贴用于贴现现金流量。根据有效市场理论,宏观经济的分析不能用于系统的得到高于风险补偿的不正常收益。实际上,股票市场指数是一个商业周期的最好的领先指标;它们在我们看到经济变化之前反映。宏观经济分析对于预测利率、风险和风险津贴的循环变化很有用,仅仅因为投资者需要对风险债券收益特点的准确评估。实际上,忽视宏观经济信息可能导致投资者错误地相信不正常利润的存在。

描述利率、汇率和通胀率的关系

影响国际财务市场的四个重要的平衡关系是购买力平价、国际费舍尔关系、远期外汇交易率和利率平价。所有的这些平衡都是从两个国家的非套利贸易条件中产生的,尽管交易成本可能影响关系的准确性,它们真正的预测力量在经验上仍然处于争论之中,这些关系为宏观经济分析师们的工作提供了一个很好的框架。

关键词

预先估算561

银行贴现率568

银行储备568

标准修订561

预算赤字567

商业周期565

链式(1996)美元估算562

国民失业率567

同步指标565

消费财富比率571

收缩期565

扩张565

联邦基金比率568

财政政策567

外汇预期577

远期外汇交易契约577

远期外汇交易率577

国内生产总值(GDP)561

利率平价578

国际费舍尔关系576

滞后指标565

领先指标565

货币政策567

公开市场业务568

峰值565

初步估算561

购买力平价575

实际GDP 561

衰退568

修正估算561

波谷565

标准修订561

练习题

1.假设美国的消费增加了100亿美元,完全是进口商品的增长,这会如何影响美国的GDP?

2.“领先指标允许投资者预测商业周期会扩展还是会收缩,因此循环股票的市场绝对不会是半强形式有效。”这种说法对吗?解释你的回答。

3.解释财政政策和货币政策的相同点和不同点。

4.解释联邦储备银行是如何使用开放市场影响利率的。

5.把整个欧洲作为一个国内经济,把美国作为国外经济。假设目前汇率是1.20美元兑1欧元。下一年的预期通胀率在欧洲是3%,美国是2.5%:

a.下一时期的预期汇率是多少(假设名义利率在欧洲是2.5%,美国是1%)?

b.从上面得到的这种通胀数据是否可以持续?如果不能,套利机会在哪里?在下一时期的期货贸易率是1.15美元兑1欧元的基础上再计算这些数据。

c.根据利率平价,下一时期的远期外汇交易率是多少?

d.现在的套利机会在哪里?

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Abel,A.B.and B.S.Bernanke,1992,Macroeconomics,Reading,MA:Addison-Wesley.

Baker,H.K.,1992,Improving the Investment Decision Process-Better Use of Economic Inputs in Security Analysis and Portfolio Management,Charlottesville,VA:AIMR.

Black,F.,1981,‘The ABCs of Business Cycles’,Financial Analysts Journal,37(6), 75-80.

Campbell,J.Y.and G.Mankiw,1989,‘Consumption,Income,and Interest Rates: Reinterpreting the Time Series Evidence’.In:Olivier J.Blanchard and Stanley Fischer,editors, NBER Macroeconomics Annual,Cambridge,MA:MIT Press,185-216.

Campbell,J.Y.and R.Shiller,1988,‘Stock Prices,Earnings and Expected Dividends’, Journal of Finance,43,661-676.

Carnes,W.S.and S.D.Slifer,1991,The Atlas of Economic Indicators,New York: Harper-Collins.

Chen,N.F.,R.Roll and S.Ross,1986,‘Economic Forces and the Stock Market:Testing the APT and Alternative Asset Pricing Theories’,Journal of Business,59,383-403.

Council of Economic Advisers,Economic Report of the President,Washington,DC:US Government Printing Office.

Donahoe,G.F.,Parker,R.P.,Seskin,E.P.,et al.,1996,‘Improved Estimates of the National Income and Product Accounts for 1959-1995:Results of the Comprehensive Revision’, Survey of Current Business,January-February,Washington,DC:US Department of Commerce.

Fama,E.F.and K.R.French,1988,‘Dividend Yields and Expected Stock Returns’, Journal of Financial Economics,22,3-25.

Fama,E.and K.French,1989,‘Business Conditions and Expected Return on Stocks and Bonds’,Journal of Financial Economics,25,23-49.

Fama,E.F.and K.R.French,1996,‘Multifactor Explanations of Asset Pricing Anomalies’,Journal of Finance,51,55-84.

Fama,E.and G.W.Schwert,1977,‘Asset Returns and Inflation’,Journal of Financial Economics,5,115-146.

Ferson,W.,1990,‘Are the Latent Variables in Time-Varying Expected Returns Compensation for Consumption Risk?’,Journal of Finance,45,397-430.

Fisher,I.,1930,The Theory of Interest,New York:Macmillan.

Jagannathan,R.and Z.Wang,1996,‘The Conditional CAPM and the Cross-Section of Expected Returns’,Journal of Finance,51(1),3-53.

Keim,D.B.and R.F.Stambaugh,1986,‘Predicting Returns in the Stock and Bond Markets’,Journal of Financial Economics,17,357-390.

King,B.F.,1966,‘Market and Industry Factors in Stock Price Behavior’,Journal of Business,39,139-190.

Lettau,M.and S.C.Ludvigson,2001a,‘Consumption,Aggregate Wealth and Expected Stock Returns’,Journal of Finance,56,815-849.

Lettau,M.and S.C.Ludvigson,2001b,‘Resurrecting the(C)CAPM:A Cross-Sectional Test When Risk Premia Are Time-Varying’,Journal of Political Economy,109,1238-1287.

Lowenstein,R.,1995,‘New Recipe for the GDP Leaves Sour Taste’,Wall Street Journal, 12 December C1.

Prakken,J.L.and L.T.Guirl,1995,‘Macro Modeling and Forecasting with Chain-Type Measures of GDP’,National Association of Business Economists News,113,7-13.

Solnik,B.H.,2000,International Investments,4th edn,Reading,MA:Addison-Wesley.

US Bureau of the Census,Statistical Abstract of the United States,Washington,DC:US Government Printing Office.

【注释】

[1]Interest rates on home-equity loans are only about half those on credit-card debt,and home-equity interest payments can be deducted from income taxes while interest on credit-card debt cannot.

[2]Data from the Bureau of Economic Analysis at www.bea.doc.gov/bea/dn/nipaweb/index.asp

[4]Chained-dollar estimates will soon be incorporated into other data series such as the Federal Reserve’s index of industrial production and the Bureau of Labor Statistics’annual and quarterly measures of multifactor and labour productivity to reduce bias in these series.

[5]Recall that nominal GDP was$10456.2 billion in 2002.

[6]As one joke doing the rounds in Washington has it,the US Federal Reserve is doing a great job of stimulating the economy-‘but it is China’s economy they are stimulating’.

[7]See,for instance,Fama and Schwert(1977),Chen et al.(1986),Keim and Stambaugh(1986),Campbell and Shiller(1988)Fama and French(1988,1989)and Ferson(1990).

[8]A difficulty with the consumption-to-wealth ratio is that the non-financial,human capital component of wealth is not observable.Lettau and Ludvigson(2001a)develop an observable version of this ratio,a cointegrating residual between log consumption,c,log asset(non-human)wealth,a,and log labour income,y(referred to as cay for short).Data on this proxy for the consumption-to-wealth ratio are available on a quarterly basis on the homepage of Martin Lettau at Stern School of Business,New York:http://pages.stern.nyu.edu/~mlettau/

[9]Exhibit 17.9 is a reproduced version of Figure 1(Parts a,b and d)in Lettau and Ludvigson(2001b).

[10]This section is based on Chpter 2 of Solnik(2000).

[11]The spot market is where currency is exchanged today.However,usually there is a two-day settlement period.Hence, a trade made today in the spot market will actually result in currency trading in two days.

[12]See Fisher(1930).

[13]Note that we can also derive the interest-rate parity relationship by combining the main equations of the purchasing power parity relationship,the international Fisher relationship and foreign exchange expectations.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。