第2章 债券、股票和其他证券

投资新闻2

FT

美国经济恢复,风险资产运行良好

2003年是值得冒险的一年,政府债券——2001年和2002年的“安全港”资产相当的不景气。而那些购买科技股、新兴市场债券、商品和垃圾债券的投资者们却反而大赚了一笔。

2002年选择这样的资产很可能会使基金的经理面临被炒的危险。但是到了2003年,由于利率的降低、政府支出的增加,美国经济恢复的希望越来越大,风险资产也因此运行良好。

*美元价格;

**雷曼兄弟全球指数。

资料来源:托马斯·达达斯蒂姆、雷曼兄弟。

AXA投资管理者协会的首席战略家尼格·理查德森(Nigel Richardson)在伦敦说:“人们看好美国经济的恢复,世界意识到美国能够对货币和财政刺激做出反应。6月份的时候,人们还总是谈论全面通货膨胀的威胁,而现在,那种威胁已被降低了。”

普尔500指数在3月中旬——伊拉克战争开始前达到了最低点。现在,它已上升了大约40%。而摩根斯坦利资本国际世界指数(MSCI World index)今年则上升了大约30%。金属价格也已经上升了大约30%,展示了光明的工业前景。下半年美国数据的提升,再加上导致伊拉克战争不确定性的消除,有助于解释市场心理的变化。尽管美国军队仍然深陷伊拉克,但是伊拉克战争后却没有发生更严重的事态,比如更广泛的中东战争。

美国道·琼斯工业平均指数今年上升了大约25%,而科技密集型的纳斯达克指数则上升了50%。该年一些拥有最好价格股票的公司,如Alcatel公司和Nortel Networks公司成为了熊市最糟糕的牺牲者。

美国自2001年以来已经连续13次降息,使利率降至了1958年以来的最低点。于是,在固定收入市场,投资者们为了获得更多的收益甘愿冒更大的风险。这就开始了垃圾债券的繁荣,全球的收益率高达32%,达到了1991年以来的最高水平。

随着利润的强烈回升,公司采取行动改善资产负债表,投资者们对企业信誉的信任程度越来越高,这也使垃圾债券从中获益。可是由于投资者们担心发行量的提高和潜在的通货膨胀的危险,政府债券市场的收益率并不高。在上升的周期性环境中,新兴市场可能会有突出表现。2003年,新兴市场无论是在证券还是在债券上表现得都很抢眼。在总收益的基础上,富时新兴市场指数上升了大约65%,雷曼兄弟新兴市场债券指数上升了大约30%。在资源丰富的国家运行中,工业商品券的提高起了较大的作用。

对于普通的投资者来说,获得商品券的主要途径是通过证券市场,例如可以购买矿业股。

虽然以美国为首的经济恢复对于工业产品价格的上升起了很大的推动作用,但是中国成为主要的贸易国后,尤其需要大量的工业金属,也会促使工业产品价格的上涨。

资料来源:阿德里安娜·罗伯茨:《美国经济恢复,风险资产运行良好》,《2003:全球市场》,FT.com网站,2003年12月31日。

学习目标

在完成本章的学习后,你应能够:

1.区分对实物资产和对金融资产(证券)的投资。

2.描述债券、股票和派生股的基本特点和类型。

3.描述在国际市场和投资公司中的投资机遇。

4.比较不同类型的派生股。

5.说明投资证券存在着哪些风险。

在这篇投资新闻中,我们可以看到许多种交易,如金融资产和证券等。金融市场的历史既悠久又丰富。早在大约公元前2000年的时候,巴比伦的富人们就将钱存到商人那里,商人们于是也就得到了活动的经费。到了公元前400年的时候,希腊人就有了相当于现代合股公司的机构以及买卖货币和生息股票的市场。尽管长期以来证券种类比较单调,但是在过去的几个世纪中,证券市场已经变得相当复杂了。

今天的世界金融市场包括债券、股票和派生股,种类的多样化程度比以前有了很大提高。这一章将讨论这些证券的基本特征和各种与此相关的风险(例如,利率风险和汇率风险)。我们还将阐述当这些证券出现在金融媒体上时如何阅读它们的报价。

一般情况下,投资者对于不同的证券会有不同的期待收益率。我们强调的收益(Yield)是期待回报,但不一定就是投资者将要得到的实际收益。而且投资者的实际收益是无法预先得知的,除非购买的是无风险证券,比如美国国库券。投资新闻中的数据表展示的是2003年各种股票实现的收益情况。至于2004年的收益情况则可能会完全不同。总之,期待收益率越高,实际收益率的不确定性就越大。之所以会产生这种情形是因为投资者一般不喜欢风险,并且希望在风险证券上得到较高的收益。

2.1 证券的性质

所谓资产(Asset)是指为某一公司、机构、集体或个人拥有并且可以用货币衡量其价值的东西。资产有两类:实物资产和金融资产。实物资产(Physical Assets)是看得见摸得着的,比如珍贵的金属或房地产;金融资产(Financial Assets)与此相反,是看不见也摸不着的,比如企业股票和债券。尽管代表金融资产所有权的证明都是有形的,但金融资产本身却是无形的。金融资产也可称为证券(Securities)。金融资产与实物资产的关键区别是后者可以用于生产商品或提供服务来产生收益。相比之下,金融资产代表的是对实物资产带来收益的分享权。

投资金融资产与投资实物资产的区别主要有以下几个方面:

2.1.1 可分拆性

金融资产投资(与实物资产投资相对)的一个独特特征是金融资产很容易分拆。比如说,你可以通过普通股来买入GE公司股票的一小部分,即你不必买入整个公司。因此,你可以利用共同股来买卖一个公司的一部分。然而,要买卖一个制造厂或其他实物资产的一部分是相当困难的。如果你可以一小部分一小部分地来买卖某种资产,那么就可以说这种资产是可分拆的。金融资产可以分拆,而大部分的实物资产则不可以。

2.1.2 畅销性

可以根据买卖的容易程度来对金融资产(或证券)进行分类。对于畅销的股票,例如100股AT&T,你可以通过给经纪人打电话或因特网来进行买卖,这很方便。因此畅销的股票流动性好。

不畅销的证券,如邮票或者中国陶瓷就不能如此容易地进行买卖。畅销性反映的不一定是市场价值而仅仅反映的是在不做出较大价格让步的情况下,资产交易的容易程度和速度。很显然,如果你想在一天之内卖掉一栋房子,也许就需要将其价格大打折扣才能吸引人立刻前来。

畅销性是金融资产具有而固定资产没有的一个特征。畅销性,或者叫做流动性(Liquidity),反映的是在不对价格有较大影响的前提下,将某种资产迅速转换成现金的容易程度。按大宗进行积极交易的股票就具有较好的流动性。从事大宗交易的投资者就喜欢这类股票,因为它们的交易活动对证券的价格没有(或者有最小)影响。许多金融资产都很容易买卖。然而大部分的固定资产就没有这么好的流动性,因此可以说它们是非流动性(Illiquid)。例如,一个拥有纺织机的投资者如果想卖掉它们一般不是件轻而易举的事情。

2.1.3 持有期

当投资者获得一份固定资产,他们一般希望能较长时间拥有它。例如,买一批新的产钢机械需要很多的安装费。因此,没有人打算只使用一个月或者一年就将其卖掉。可是,购买证券的交易费则比较低,仅仅投资一个月或者一年可能是比较合适的。因此,证券的计划持有期要比大部分的固定资产计划持有期短得多。

2.1.4 获得信息的容易性

有关金融资产的信息是很丰富的。尽管从原则上说,所有的投资者都可以获得固定资产的相关信息,可是实际上却很难而且可能花费较高。例如,假如你想咨询一下关于买一部钻油机的信息,将到哪儿去获得关于机器价值的信息呢?机器的运输费和安装费是多少?也许只有少数石油行业中的人知道这些费用。对于股票和债券来说情形则不同了。任何一个人都可以打开一份《华尔街日报》或者《金融时报》,浏览因特网或者给经纪人打个电话来了解AT&T公司股票的价格是多少。同样地,一个想购买该股票的人还可以得到关于收益、股息等方面的信息(几乎是免费的)。既然此类信息是公开的,那么就可以分析许多发布的信息对于金融资产价值的影响。对于固定资产,这类分析就很难做,至少不是所有的投资者都能做。

这四个因素——可分拆性、畅销性(也叫流动性)、持有期和获得信息的容易性——使金融资产投资有别于实物资产投资。

2.2 固定收入证券

固定收入证券是一种带有固定回报的金融协议;你可以预先知道将会获得多少收益。这就是它名字的由来。固定收入证券很主要的一个部分是债券。我们也将以债券为例来说明固定收入证券的特征。

2.2.1 固定收入证券的基本特征

债券有三个显著特征:

第一,它们是一种由公司或政府机构发行,并具有特定时间期限的证券。联邦政府、州、市、公司和其他多种机构都可以卖出债券。发行债券的目的是通过借钱的方式来筹集资金。当证券到期需要支付时,也就是在它到期(Maturity)时,发行者就要将其平价(Par Value)或者叫做面值(Face Value)或本金(Principal Value),归还给投资者。

第二,债券往往会分期支付利息,这叫做息票付款(Coupon Payments)。大部分的债券都是固定利率债券(Fixed-rate Bonds),因为应付的款项是有合同规定的而且不会随着时间的推移发生变化。它一般被正式地定义为股面价值的百分率。然而,有些债券的收益是不稳定的。这样的债券被称为浮动利率债券(Floating-rate Bonds)。例如,1999年7月,Ford Unit公司(Ford Motor Credit Co.)发行了美国历史上数量最大(86亿美元)的浮动利率企业债券,有效期为32年,利率高出国库券利率140个基本点[1](即1.4%)。它们发行的短期债券要比三个月的伦敦银行间存款利率高出26个基本点(即0.26%)(见2.2.2)。不管是固定利率债券还是浮动利率债券,发行者都必须对债券持有者进行定期支付,至于将要支付多少,那也是不容考虑的。只要债券的期限不是太长,并且几乎没有破产的风险(例如,美国政府债券),那么债券的风险一般就比较低,相应地收益率也不高。债券的流动性往往不如股票的好,却可以产生出比较高的周期现金流量(利息支付)。

第三,当投资者购入债券时,他/她就成了发行者的债权人。但是,购买者不能分享发行者的所有权,这与股票的情况不同。另外,如果发生金融危机,债券持有者要比股票持有者更有权利索要发行者的资产(对于所有的债权人来说都是这样)。债券在债券市场进行交易并且有可以变化的市场价格。

根据期限的长短,债券一般可分为两类:货币市场债券(Money Market Securities)是短期(不到一年)债券(例如,短期国库券);相比之下,资本市场债券(Capital Market Securities)属于长期债券,例如,长期国债券(最初的期限经常要超过10年)。术语“资本市场债券”也适用于股票。

图2.1(a)显示的是一般债券的现金流动特点。图2.1(b)显示的是特殊债券现金流动的一个例子。在图2.1中向下指的箭头表示的是投资者支付的现金,向上指的箭头表示的是投资者收到的现金。今天,以当前的市场价格投资债券,在将来一定可以得到一系列被称作息票付款的现金和本金(或者叫做票面价值)。

我们将在第13章中看到,今天的债券价格是将它的息票付款和票面价值按照适当的折扣率进行折扣后得到的当前价值。如果利率上升,那么将来现金流量(包括息票付款和票面价值)的当前价值就会降低,因此债券的价格就会降低。当利率下降时,情况恰恰相反。例如,2003年10月27日,息票付款利息为8.50%,2031年到期的戴姆勒·克莱斯勒债券交易价为112.15美元,而票面价值仅为100美元。由于利率降低,折扣率降低了,该债券将来现金流量的当前价值提高了,这就可以说明为什么这些债券的市场价值和票面价值之间存在着差距。

图2.1 债券的现金流动特点

资料来源:利维:《投资学入门》第二版。

因此,证券价格对利率的变化很敏感。利率的变化越大,潜在的损失或收益也就越大。对于投资者来说,与股票相比,债券的优势是它们是流动收入很好的来源。投资债券相对来说比较安全,一般不会有太大的损失(当然,除非存在着发行者违约的风险)。另一个优势是即使发生了违约的情况,债券持有者也可以比股票持有者在得到赔偿之前拿到付款。相对于股票来说,债券一个主要的缺点就是潜在利润有限。

投资者可以获得多种固定收入债券,包括短期的、长期的、高风险的、低风险的、征税的和不征税的。在表2.2中列举了不同类型的债券。

这些债券是根据其是货币市场债券还是资本市场债券来分类的。下面这一部分将对各种类型的债券进行简单描述。

2.2.2 货币市场债券

货币市场(期限不到一年)包括的证券类型范围很广,比如美国短期国库券、商业票据、银行承兑汇票、可转让定期存单、再购买协议、美国联邦基金和欧洲美元。货币市场的投资者包括投机者、对冲基金组织和机构投资者如养老基金组织。下面就让我们简要阐述一下每种类型的证券。

美国短期国库券(Treasury Bills,也叫T券)是一种代表美国政府金融责任的证券。短期国库券的发行期不超过1年。它按照到期声明价格的折扣价来发行。这一特点是它独有的。换句话说,今天支付一笔钱,在将来债券到期的时候就可以得到更多的固定收益;通常到期的付款额是100000美元(不包括利息付款)。例如,发行时短期国库券的售价是98000美元,6个月后,其到期价格可以达到100000美元。因此,投资者得到的收益是2000美元。在这6个月里,投资者还可以得到利息收入,尽管这些利息并不以现金的形式支付而是要再生息。

表2.2 债券类型

资料来源:利维:《投资学入门》第二版。

短期国库券确实无风险,这是它的另一个特征。不用担心通货膨胀和政府违约(在发达国家违约很罕见),短期债券一定会支付声明收益。而且,由于它属于短期资产,利率的变动不会严重影响它的价格。因此,短期国库券的收益往往被称作无风险收益。确实,随着时间的变化,短期国库券的收益会发生变化。可是,如果你购买了某种T券并且一直持有到到期,所得到的收益率是固定的。

金边债券(Gilts)是由英国政府发行的国库券(包括中期券和长期券)。一般认为,在违约风险上,它与美国的国库券相当。对于欧洲那些发行自己政府债券的主要欧元国家(德国、法国、西班牙和荷兰)来说,情况也是这样。

表2.3 英国(金边债券)国库券

资料来源:《金融时报》2003年9月26日。

表2.3显示的是英国国库券最近的报价情况。第一栏是英国T券的名称。从名字上,我们就可以推断出息票百分率和期限。第二栏显示的是收盘时的中期价格。第三栏总结的是每周价格变动情况。第四栏说明总发行量是多少英镑。第五栏表示的是利息日期(注意所有的金边债券都有半年的票息付款)。第六栏展示的是除息日期,后面紧跟着股息率。股息率是持有到期证券的投资者的期待收益率,或者说叫做到期收益(Yield to Maturity)。例如,2003年12月7日的金边债券的报价是100.54(票面价值到期时支付的总额),发行量是8095百万英镑,到期收益率是每年3.56。

T券和它们的对应债券是在拍卖的基础上发行的。发行者接受有竞争力的叫价并将债券分配给那些可以提供最高价格的投资者。没有竞争力的叫价也可以接受,但其叫价提供的买券价格等于有竞争力叫价的平均数。

例如,2003年10月10日英国短期国库债券的发行总量为15亿英镑,申请总量为76.37亿英镑。可是分配总额不能超过拍卖总额,所以最终的分配总额为15亿英镑。最高可以接受的收益率是3.6150%,而最低可以接受的收益率是3.5400%。[2]

在货币市场上,T券的收益备受关注,因为它是利率走向的标志。许多浮动利率贷款的利率都与T券的收益紧密联系在一起。

另一种类型的货币市场债券是商业票据(Commercial Paper)。它是一些大公司进行短期借入的手段。一些较大、实力雄厚的公司已经发现通过商业票据直接从投资者那里借入要比仅仅依靠银行贷款划算得多。商业票据是无保障的(Unsecured),就是说这些贷款是没有具体的资产来支持的(没有担保品)。商业票据要么由公司直接向投资者发行,要么通过中介来发行。像T券一样,商业票据也通常以折扣价来发行。商业票据的发行者一般是拥有较高信誉度的公司。可是,其他的一些公司通过向另一个实力雄厚的公司购买担保或者在发行的时候抵押质量资产作担保来提高商业票据的信誉质量,同样也可以利用商业票据市场。

商业票据要比短期国库券更有风险,因为公司违约的风险比较大。此外,商业票据在发行以后也不容易买卖,因为相对于T券来说,它的发行量较小。因此市场是不流动的。借出者往往是有暂时闲置资金的投资者。这个市场的大部分投资者是一些机构,比如货币市场共同基金组织和养老基金组织。到2003年10月底,美国的商业票据市场超过了13120亿美元。[3]

银行承兑汇票(Bankers’Acceptances)是短期固定收入证券。它由非金融公司创造,付款由银行保证。银行承兑汇票的产生是为了满足那些主要进行国际贸易公司的金融需要。为了说明一个公司和它的顾客如何运用银行承兑汇票,我们可以假定一个美国公司要将3吨重的引擎用船运到英国的一个公司,交货日期是2个月。美国公司在卖出的当天就希望拿到付款,而英国的公司则希望等到引擎运到之后再付款。英国公司的银行向它提供了一项短期贷款。现在,英国公司按照折扣价向美国公司付款。那么,英国的那家银行(那家英国公司两个月后会归还贷款)就可以把这项短期贷款协议卖给第三方,重新收回它最初的支出。这项短期贷款协议就叫做银行承兑汇票。作为对信誉(违约)风险的补偿,它要比类似的货币市场债券有更高的利率。因为银行承兑汇票没有标准化,所以此类证券的交易并不积极。

可转让定期存单[Certificates of Deposit(CDs)]是由银行发行的债务工具,通常带有利息。大部分的定期存单是不能交易的。如果提早取款,还会带来损失。为了容纳更大的金融市场投资者,金融机构允许它们的大面额定期存单作为可转让定期存单参与交易。可转让定期存单可以小至10万美元,但在实际中它们倾向于以500万美元的增加值来参与交易。到期的范围是几个星期到几年。这个市场最大的投资者是货币市场共同基金组织和投资公司。

再购买协议[Repurchase Agreements(repos)]市场为货币市场提供了额外的流动性。公司通过向另一个机构出卖证券,并签订一份在特定的日期以特定的更高价格买回这些证券的协议,就可以筹集到额外的资金。所卖的证券通常是政府证券。实际上,再购买协议就相当于短期贷款。由于担心违约的风险,再购买协议的期限通常较短。一般情况下,它们只是为了满足非常短的借入需要。

这里可以给出一个例子来看看再购买协议是如何运作的。假定,出于现金管理的目的,Ford Mortor公司将400万美元投放到期限为3个月,收益率为5%的美国短期国库券上。现在,它们急需400万美元来购买一套特殊的设备。公司的财务经理也知道,一星期后,公司会在加拿大收到400万美元的销售额。该怎么办呢?

一个解决办法是向银行贷款,利率假定为8%;也可以卖出T券,并在一星期后买回来。那么公司就会遭受双重损失(那些债券还必须重新购回)。而且,在这样的交易中还存在着价格风险:T券的价格在一星期后可能会上涨。另一个办法是,可以利用它的T券来达成一个再购买协议。如可以将这些T券卖给另一个公司,并签署一个在两个月后按照特定价格将它们购回的协议。根据销售价格和购买价格的差异,可以计算出一种隐含的利率,这被称为回购利率(Repo Rate)。通过综合考虑各种交易费用,很显然,它们利用这种交易最划算。

回购协议的种类很多。定期回购协议(Term Repo)具有较长的持有期。反向回购协议(Reverse Repo)与定期回购协议恰好相反。在这种交易中,一个公司买入证券,并签署一份在特定日期以特定价格将其卖出的协议。

美国联邦基金(Federal Funds)市场使各银行在向美国联邦储备银行交纳准备金存款时更为便利。储备金不足的银行可以向储备金过剩的银行借款。虽然有些协议的借款期长达6个月,但是这种借款大多数为期一天。中央银行利用这个市场来实行货币政策。

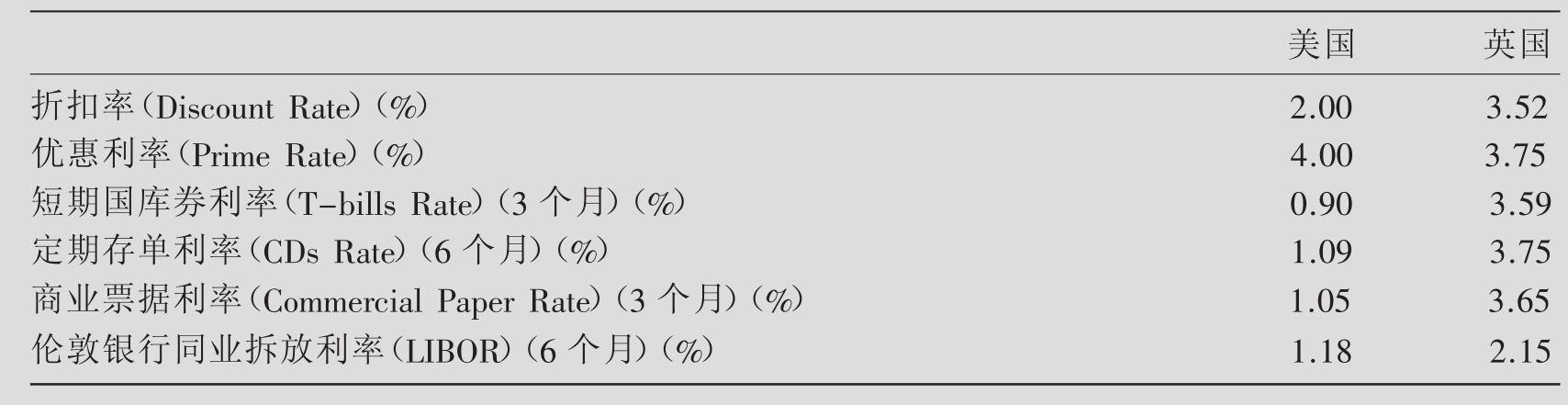

最后,欧洲美元(Eurodollors)是指美国以外的国家持有的美国美元存款。这些存款所遵循的规定与美国国内银行存款遵循的规定不同,故而欧洲美元存款利率一般不同于美国国内存款利率。在主要的银行之间,这些存款使用的利率被称做伦敦银行同业拆放利率。这是一个银行向另一个银行要求的借入利率。伦敦是欧洲美元的主要贸易中心。伦敦同业拆进利率是主要银行在向其他储存欧洲美元时使用的利率。贷款利率有时会与银行同业拆放利率联系在一起。像“LIBOR+1%”或者“LIBOR+2%”这样的报价是很普遍的。借入者带来的风险越大,利率高于伦敦银行同业拆放利率的幅度就越大。表2.4显示的是2003年10月10日美国和英国的各种短期利率。利率间的差异反映出汇率和其他宏观经济前景,比如通货膨胀。

贴现率(Discount Rate)是美联储(或中央银行)向其成员银行贷款(担保品经常是政府证券的形式)时所要求的利率。这是最基本的最低利率,成员银行在向其最值得信赖的客户贷款时所要求的利率会稍微高出一个等级。

当美联储调整折扣率时,其他的货币市场利率也会向同样的方向调整。欧洲中央银行称这一利率为再筹资利率(Refinancing Rate)。

表2.4 货币市场利率

资料来源:《金融时报》2003年10月10日。

优惠利率(Prime Rate)是银行向它们最信赖的客户所要求的利率。因此,对于信誉程度不高的客户来说,利率就比较高,例如,优惠利率+2%,优惠利率+3%等。等银行通过卖出定期存单向客户借入时,举例而言,它们支付给定期存单投资者的利率仅为1.87%。在优惠利率与定期存单利率间的差额就可以说明银行的支出和收益。

购买边缘股票的个人要向他们的经纪人借入一部分用于投资。经纪人贷款呼叫利率(Broker Loan Call Rate)是经纪人向银行借款时的利率。他们将借到的款项再贷给客户。因为银行在发出通知24小时后随时可以要求偿还这些贷款,所以它们被称为呼叫利率。

2.2.3 资本市场证券

美国中期国库券(Treasury Notes)和长期国库券(Treasury Bonds)如同短期国库券一样,它是用来为政府负债筹资的债券。美国短期国库券的偿还期不到一年,而中长期国债从发行时间算起,偿还期超过一年。他们每半年都会支付所声明的息票利息,并且是免征国家和地方税的。首次发行时,中期国库券的发行期在2~10年之间,长期国库券的发行期在10年以上。美国政府证券的最小面值是1000美元。别的国家也以类似的手段发行。

除了票面收益,投资者在一定的时期(半年)还可以收到息票付款,直到债券到期。然而,注意金融媒体中所报的债券价格并不等于投资者的购买价格。投资者还必须支付累计利息,因为所报的证券价格并不包括累计利息。累计利息的计算方法是:比如,距离上次票息付款已经过去了142天,并且半年的息票付款额为45英镑,那么累计利息就等于142÷183×45英镑=34.91英镑。这里,183天代表半年。投资者常常忽略债券的价格应该是高于报价的。因此,当你买卖债券时,一定要记着将累计利息加到报价上才能得到债券的价格。

表2.5列举的是英国短期和长期国库券。第一栏给出的是证券的名字,名字中包含着息票率和发行期等信息。第二栏给出的是年息票率和股息率(或者叫做净赎回利率)。[4]第三栏给出的是英镑价格。第四栏给出的是百分比价格变动。最后,在第五栏给出在过去52周中最高和最低的价格。

表2.5 英国短期国库券和长期国库券

资料来源:《金融时报》2003年11月24日。

美国、英国和其他国家也发行指数化债券(Inflation-indexed Treasury Securities)。这种债券的息票和本金(面值)是与活动指数的价格联系在一起的。表2.6列举的是与指数相连的英国债券。第一栏给出了债券的名字,从名字中我们可以知道息票率和发行期。第二栏给出了指数化的基础,1987年的基础为100。第三栏给出在通货膨胀系数分别为每年5%和3%时的收益率。第四栏给出了债券的英镑价格。第五栏给出每日百分比价格变动情况。最后,在第六和第七栏分别给出了52周中的最高和最低价格。

联邦机构债券和国库券不同。机构债券由联邦政府支持的公司(如联邦家庭贷款银行)发行,而不是由美国政府直接发行。从违约风险角度来看,机构债券的风险要稍微比国库券的大。美国政府可能不会像挽救由政府发行的债券那样来拯救一个机构。

在美国,联邦国家质押协会(FNMA,读作Fannie Mae)和联邦家庭贷款质押公司(Freddie Mac)发行联邦机构债券。它们发行的债券都是公有的,由政府赞助从借出者那里购买抵押品并将抵押品再卖给投资者。它们的面值通常是100000美元。最近,FNMA和Freddie Mac发生了管理和账目丑闻:他们最基本的问题是攻势投资战略,试图以“杠杆收购法”来进行投资,结果积累了巨大的质押投资,欠下了大笔的债务。州政府和地方政府发行市政债券(Municipal Bonds)来为高速公路、水利系统、学校和其他市政项目筹集资金。市政债券有两种类型:普通责任债券(General Obligation Bonds)和收益债券(Revenue Bonds)。普通责任债券受市政的全力担保。收益债券由具体项目(如一座收费桥)产生的收入作担保。如果投资者住在发行债券的那个地区,那么从这些债券中获得的收入就可以免征联邦、州和地方税;如果投资者不住在那个管辖范围之内,那么这些收入则要征州和地方税。由于投资者对税后利润感兴趣,我们认为地方市政债券带来的收益不如那些完全征税的同类债券带来的收益高。

表2.6 英国与指数相关联的债券

-,non-available;xd,for ex divided.

资料来源:《金融时报》2003年11月24日。

公司债券(Corporate Bonds)的发行是为公司投资提供资金,例如为新的工厂设备或兼并提供资金。公司债券是一种很有吸引力的资金筹集手段。因为它的利息费用是可以免税的(然而,股息付款就不可以)。可是,请记住公司债券也会提高公司在困难经济形势下破产的可能性。公司债券在大部分的主要证券交易所[比如,纽约证交所(NYSE)、美国证交所(American Stock Exchange)]和场外交易市场(OTC market)进行交易。这些债券的票面价值通常为1000美元。公司债券在风险和对投资者的收益利润上各不相同。表2.7列出了全世界范围内公司债券的发行情况。第一栏给出了发行实体的名称。第二栏给出发行量。第三栏给出了关于将要支付的息票方面的信息。价格和发行期分别在第四栏和第五栏给出。最后两栏给出的是发行实体所要支付的税额方面的信息以及相关政府债券收益率方面的信息。

对金融时报中新国际债券发行情况的说明

若要详细了解债券问题,可以登录网站www.ft.com/bondissues.最后期限(final terms),不过不明确不可呼叫。发行后的收益扩展(yield spread)(对于相关的政府债券)由主要的管理者来提供。J可转换。浮动利率债券。#为半年票据。R为固定售前价格;在售前的水平上显示费用。a)可以12.5亿美元来代替,加上31天的利息增值。b)转换价格:31.02美元,根据票面价值可在15/10/10,13,18,23和28上投放,根据票面价值可从15/10/10开始呼叫。c)可以20亿美元来代替,加上59天的利息增值,根据票面价值可以在11/8/04上呼叫。d)在T+20 bp.g时进行完整呼叫。g)在T+15bp.h时进行完整呼叫。h)优先证券换为Natexis Banques Populaires SA,根据票面价值可以从27/10/09开始呼叫。J)3-mth Euribor+7 abp.k)3-mth Euribor+25 bp。l)长期第一票据。m)6-mth Euribor flat.n)可以28亿美元来互换,加上4天的利息增值。o)可以1.5亿英镑来互换。加上24天的利息增值。q)季度。r)根据票面价值可以在16/10/06上投放。s)短期第一票据。S)从属。

资料来源:《金融时报》2003年10月9日。

表2.7 新的公司债券发行情况

资料来源:《金融时报》2003年10月9日。

一些高级的债券很安全,但收益率比较低。相比之下,垃圾债券(Junk Bonds)风险很大,因此收益率也比较高。对于这样的债券,公司一旦破产,投资者就会失去整个投资,这也是它名字的由来。一些债券不派发任何利息,被称做零息债券(Zero-coupon Bonds)。而在债券的有效期内支付利息的债券就叫有息债券(Coupon-bearing Bonds)。

抵押债券(Mortgages)是一种债券,其借入方(即抵押人)为借出方(即受押人)提供抵押品,一般是用不动产作抵押。[5]在美国,抵押债券的违约风险既可以个人投保,也可以通过向联邦住房局(Federal Housing Authority)或退伍军人局(Veterans Administration)这样的政府保险机构来投保。

抵押债券通常是会聚在一起(会聚在投资组合里)来卖出的,因此,它们可以交易。这些会聚在一起的证券叫做抵押有价证券(Mortgage-backed Securities)。抵押债券的发起者会通过另一个公司,如联邦国民抵押协会[这样的公司叫做导线管理(Conduit)]来卖出抵押债券。抵押有价证券可能会或者也可能不会得到一个联邦机构的支持。管理抵押债券投资组合最困难的方面是评估抵押债券的预付风险;如果抵押人及早地就偿还他/她的债务,那么对于这个数量还需再找到一个新的投资。抵押债券持有者一般在利率下降的时候进行预付,此时对于受押人来说是不利的。

可买回债券(Callable Bond)包含一个可买回条款,允许发行公司在规定的日期按照规定的价格重新买回它的债券。购买价格一般是票面价值加上一年的息票付款。如果利率剧烈下降并且债券的价值上升到规定的价格之上,这项可买回条款对于债券的价值就会有反作用。在到期日之前不能买回的债券被称做期末一次性偿还债券(Bullet Bond)。

例如,面值为1000美元,息票率为8%,发行期为15年的债券可以在8年后买回。根据可买回条款,如果那个公司愿意支付面值(1000美元)再加上一年的利息(80美元),也就是1080美元,那么在8年后的任何时候,它都可以重新将债券购回。

如果利率降到5%,那么不可买回债券就可以从8%的息票率中获得收益。然而,对于可买回债券,公司可以买回那些债券并且以5%的息票率发行新的债券,这样每年就可以省出3%来。因此,如果利率大幅度下降,可买回债券不会像不可买回债券那样提供资本收益,因为它们可以以1080美元的价格被买回来。

一方面,当利率上升时,可买回债券和所有其他的债券一样也会遭受损失(因为价格下跌)。另一方面,如上所示,可买回债券价格和不可买回债券价格的上涨是不同的。那么,既然它们看起来是比较差劲的投资为什么还会有人买这样的债券呢?原因很简单。发行公司发行的可买回债券的利率必须比不可买回债券的利率高。要不然,一个理智的投资者是不会购买可买回债券的。因此,如果利率不下降并且债券不被买回,那么债券的持有者就可以得到较高的利率。

可转换债券(Convertible Bond)是一种可以转换为一定数量股票的公司债券。虽然风险一样,但是可转换公司债券的息票付款要比不可转换债券的息票付款低。既然债券是可以转换的,就有可能参与股价的上涨。实质上,它就是一种普通的股票,只不过多了一个可以购回的选择。

假定2003年发行息票率为8%的Bozdemir公司债券,2011年可转换公司债券在2003年10月的交易价是105.40英镑。也就是说,该债券的息票率为8%,到期时间为2011年。为了弄清债券的价格,我们需要转换率(Conversion Ratio),即将该债券转换时,债券持有者用一单位债券可以换回多少普通股。对于该公司可转换债券,假设转化率是11。这也就是说,每一个面值为1000英镑的债券可以转换为11股。转换价格等于债券的面值除以转换率。这里对于它来说,转换价格(Conversion Price)大约为91英镑(即1000英镑/11)。目前,该公司股票的交易价为每股32英镑。如果转换的话,转换价值(Conversion Value)就是现在的股票价值。如果我们来转换债券,那么股票的价值就是352英镑(即32英镑×11)。这要比债券当前的交易价1054英镑少多了。转换溢价(Conversion Premium)是将债券转换为股票选择权的价值,它是债券当前市场价值和不可转换债券可比市场价格之间的差额。在这种情况下,当目前的股票交易价为32英镑时,以91英镑的价格将债券转换为股票的选择权价值并不太高。

2.2.4 世界债券市场

美国和英国国库券构成了世界上最大、最流动的固定收入市场之一。然而,其他主要政府也发行大量的国库券。表2.8总结了一系列的政府债券。第一栏给出国家的名称;第二栏是息票日期;第三栏是息票百分率;第四栏是标价;投资者购买证券依照的收益率,即招标收益(Bid Yield)在第五栏中给出;每日、每周、每月和每年的收益率变动分别在第六、第七、第八和第九栏中给出。

国际舞台上有一种特殊类型的债券,叫做跨界债券(Crossborder Bond)。它是一种不在发行者的国家内发行的债券。例如,一美国公司发行的债券要按瑞士法郎来定面值并且用瑞士法郎来支付利息和本金,这样的债券就属于跨界债券。跨界债券已经成为债券市场增长最快的部分之一。

2.3 股票

这一部分讲述的是普通股和优先股的基本特点,并对所发行的不同类型的股票进行比较和对照,最后描述发布股票的报价情况。

2.3.1 普通股的基本特点

普通股(Common Stock)代表股东对股份公司的部分所有权。普通股在英文中还可以叫做“Common Shares”和“Equity”。一般情况下,拥有普通股,投资者就可以获得在股东大会上投票的权利。股东主要是就这样的问题进行投票:谁将进入公司的高级管理层、谁将担任外部审计员和如何处理合并资产等。

从历史上看,普通股总体上提供的收益要比债券提供得多,但是它们也有更高的风险。例如,在1987年10月19日的股市崩盘中,市场的全面价值在一天内下降率就超过了20%。再后来,“9·11”恐怖袭击后,市场又下跌;20世纪90年代末的“科技繁荣”过后,股市下滑了好长一段时间。日本的日经指数(Nikkei Index)曾一度接近40000点,但是15年后它已经下降到了10000点左右。

持有普通股的投资者对公司的所有权是一种留剩权益;也就是说,普通股股东得到的权益是公司的债权人权益得到满足之后剩余的权益。正是由于这种特点,普通股没有规定发行期。换句话说,它们与公司债券不同,没有一个公司必须确定回购的日期。股东们收取留剩权益的形式是获取股利(Dividends)和资本收益或者两者兼得。

只有将其他债务(比如利息付款)结算后,股东们才能拿到股利。现今股利是发行股票的公司支付给股东们的现金付款。通常情况下,公司并不以现金股利来支付所有的收入。公司往往要保留一部分收入重新投入到其他项目上去,以求提高公司的价值。例如,一个药物公司为着眼于长远利益,要拿出一部分或所有收入投资到开发和研究中去,努力发现新的、更好的药物。股利的一种特殊形式是股票收益(Stock Dividend),公司支付的是股票而不是现金。

表2.8 伦敦股票交易基点政府债券

资料来源:《金融时报》2003年10月7日,www.ft.com/markets&data

公司会努力保持股利付款不变,因为这样做有利于提高股票价格(或者至少让一些投资者意识到公司在这么做)。当投资者以高于购买的价格卖出股票时,他/她就可以得到资本收益[Capital Gains(资产购买价与售出价之间的差额)]。如果股票的售出价低于购买价,那么就会给投资者带来资本损失(Capital Loss)。

当投资于支付股利的普通股票时,有几个日期是很重要的。通常情况下,股利要每半年支付一次,尽管还有许多其他的支付方案。在股息宣告日(Declaration Date),董事会实际上要宣布股东们在记录日(Date of Record)将要收到股利。在记录日持股人必须实际拥有股票才能收到股利。记录日一般要比宣告日晚几周。如果股票是购买的,股票除息日(Ex-dividend Date)就是持股人不再有权利得到股利的第一天。在纽约交易市场上,股票的除息日要比记录日早4个交易日。这样便于正式的记录作出调节。一般情况下,在股票除息阶段,价格会受影响。当除息日到来的时候,股票的价格会随股利的量上涨,在除息日之后,股票价格又会随股利的量下跌。在支付日(Payment Date),公司将股息支票邮寄给持股人。支付日大约要比除息日晚3周。最后,一些公司向持股人支付现金来购买它们自己的股票。这叫做股票回购(Share Buybacks)。

2.3.2 普通股的分类

股票通常按照下面的范畴进行分类:①成长股;②收益股;③蓝筹股;④投机股;⑤周期股;⑥防御股。一种股票可以划分到不止一种范畴之内。例如,沃尔玛公司股票既可以说是成长股又可以说是蓝筹股。一些股票可能属于一个或两个范畴之内,而有些股票由于它们本身的特征是没法分类的。总之,股票的分类既不唯一也是没有穷尽的。

成长股(Growth Stocks)一般是一些较小公司发行的股票,其销售额和盈余增长幅度超出行业平均增长幅度。发行公司支付很低或不支付股利并将收入用于扩大再生产。例如,许多网络公司从不支付任何的股利。

收益股(Income Stocks)或者叫价值股(Value Stocks)是一些历史悠久的、比较成熟的公司发行的股票,这些公司派发的股息较多,但其增长幅度不是很大。一些实用公司发行的股票就属于收益股。收益股一般发行于低风险的产业中,并且它们的价格增长幅度不大。例如IBM公司发行的股票就是收益股。投资者可以得到较稳定的股利收益,而且不用担心股票有大幅下跌的风险。

蓝筹股(Blue-chip Stocks)是指那些实力雄厚、股利优厚且盈余稳定增长的大公司发行的股票。这些股票违约的风险很低。几年来,IBM公司的股票就以蓝筹股而出名。

投机股(Speculative Stocks)与蓝筹股相反,其风险很大,价格在短期内变化相当大。一般来说,在过去52周中,最高价与最低价相差幅度较大的股票就被认为是投机股。

周期股(Cyclical Stocks)随着经济周期的变动而变动:当经济形势好时,股票形势也好;当经济处于萧条时期时,这些股票收益也较差。通常汽车销售是经济活动的主要指示器,因为汽车是耐用消费品而且人们经常可以推迟几个月甚至几年再购买一辆新车。因此,当经济不景气时,汽车公司的收益也不好。

防御股(Defensive Stocks)在某种意义上说与周期股正好相反。在萧条时期,它的收益相对较好,在经济上涨时期反而不好。这些股票要比周期股难找。汽车部件生产商的股票可能就是防御股。在经济萧条时期,消费者更可能努力去保养机动车辆,而不是去购买新车。因此,汽车零部件生产者的销售额在经济不景气时就会上升,在经济上涨时就会下降。

2.3.3 优先股

优先股一般分派固定的股利,且优先于普通股分发,所以它是一种“杂合证券”,即同时具有债券和股票的一些性质。投资者往往为这种投资方式所吸引,却忽略了这种投资的风险。确实优先股可能会带来较高的收益,但是这种高收益是没有保障的:债券和贷款利息会在分发优先股利之前支付。而且,如果公司破产,优先股的持有者要站在债券持有者的信誉线之后。可是,如果公司不能支付优先股利,那也不会导致公司破产。有时,公司甚至可以购回优先股,以此来避免支付较高的股利。当公司运营良好时,优先股的拥有者享受不到和普通股的拥有者同样的利益。也就是说,普通股的价格会急剧上升,给持股人带来很高的资本收益,将来还有希望得到较高的股利。然而,优先股的价格收益很有限,就像债券的潜在收益,因为它的股利是固定的。

累积优先股(Cumulative Preferred Stock)是优先股的一种,其股利如果不派发的话,就积累在一起。也就是说,在普通股股东获得股息之前,优先股股东可以优先获得所有以前应支取的股利。参与优先股(Participating Preferred Stocks)是指这种优先股的股息根据一些规定的条款与公司的盈余状况相联系。特惠优先股(Preference Shares)也是一种优先股,它对于任何股利付款都拥有比其他优先股更高的索要权。即在经济困难时期,这些股票的股利要在其他股利支付之前进行支付(请看表2.9中BMW公司的股票)。注意在价格列表中,股票名字的后面,“pf”代表优先股。

2.3.4 阅读股票记录

表2.9是一份从报纸的金融版面摘取下来的世界股票市场记录。第一栏给出股票的简称;第二栏给出每日的收盘价;第三栏是每日的价格变动情况,AEP后面的“s”表示公司最近进行了股票分割(Stock Split)。当一个公司发行更多的股票来替换现存的股票时就会发生股票分割。例如,二一股票分割就意味着公司发行两个新股来替换当前市面上的一股。股票分割是公司用来控制每一股价格的手段。例如,可以预示它们的增值潜力。经过二一分割,公司的股票就会按照大约以前价格的一半进行交易,因为公司的价值没变,但是市面上的股票是以前的二倍。第四栏和第五栏给出的是52周中的最高和最低股票价格。第六栏的数据表示股息率。股息率的计算方法是将一年(52周)的美元股息D除以每股的收盘价格(用P表示)。最后所得的股息率用百分数来表示。例如,3M股的股息率是1.7%。第七栏给出的是价格/收益率(P/E)。具体计算方法是收盘价格除以去年每股的收益。当收益是负数或非常接近零时,价格/收益率就没意义,也因此不再给予报告,股息率和价格/收益率被广泛地应用于评价普通股的比率。第15章将对这些比率进行解释。第八栏给出的是前一天以千为单位的股票交易总量。

若想知道一般股票市场的情形或者市场的一些分段,一般情况下,不应该看一种股票的价格,而是应该去依赖股票的指数或许多股票的平均价格。有许多指数可以衡量各种股票的价格变动情况。最有名的指数有道·琼斯指数(Dow Jones Index)、标准普尔指数(Standard&Poor’s Index)、英国金融时报100指数(FTSE 100)和纳斯达克指数(NASDAQ Index)。表2.10(a)显示的是在2003年10月10日,英国金融时报100的收盘价格为4311.0。此外,我们还可以看到一些欧洲指数。第一栏给出的是指数名称。接下来的几栏给出的是过去3天的收盘水平,再接下来的两栏给出年至今日(YTD)的最高价和最低价,最后一栏显示的是收益率。表2.10(b)列举了其他的金融时报和欧洲指数。这个表还给出了跟踪工业部门的欧洲指数的相关信息。第一栏给出指数名称,然后相继给出收盘水平,当天的百分比和绝对变化,第五栏给出YTD的收益率,第六栏是经过股息调节的YTD收益率(xd adj ytd),最后一栏是全面的欧元收益指数。表2.10(c)显示的是一些主要的美国指数,例如道·琼斯指数(DJI)、标准普尔指数(S&P)和纳斯达克指数(NASDAQ)。第6章将继续详述指数的问题。

表2.9 摘自《金融时报》的股票市场表

续表

资料来源:《金融时报》2003年10月28日。

2.4 投资公司

许多投资者将他们的资金投入到投资公司(Investment Companies)中。投资公司的目的就是积聚资金,然后再将资金投到证券上。投资公司有很多种。例如,有负责管理开放式基金(Open-end Funds)(或者叫做共同基金(Mutual Funds))的投资公司,这样的公司可以根据要求发行额外的股票,在股票收回时,还可以消除。这些股票的价格并不是由供求决定的而是由每股资产净值(Net Asset Value)决定的,每股资产净值是每股的当前资产市场价值(要以共同基金中优先证券的市场价值为基础)。相反,负责管理封闭式基金(Closed-end Funds)和信托投资基金(Investment Trusts)的投资公司不能轻易地增加或降低股票的数量。[6]封闭式基金的股票要在股票交易所[如,纽约股票交易所或美国证券交易所(AMEX)]进行交易。投资者可以像买卖市场上的任何股票一样来买卖封闭式基金的股票。这种股票的交易价会受到市场供求的影响。他们有时以超过票面价格来交易,有时则要以低于净资产价值的折扣价来交易,这要受多种因素的影响(包括基金的运营情况、被索要的费用、基金的特殊重心等)。

有些开放式基金是非附佣基金,有些则是附佣基金。附佣基金要求购买者支付销售费,而不要求支付此项费用的基金被称为非附佣基金。对于封闭式基金,投资者支付的交易费和在股市上购买股票的交易费是一样的。

表2.10 一些股市指数

资料来源:《金融时报》2003年10月11~12日。

新的投资工具正在和传统的投资公司展开竞争。交易所交易基金(ETFs,Exchangetraded Funds),又称指数股票,像普通股一样跟在一揽子证券之后在主要的交易所被不停地交易着。第一批指数股票是由美国证券交易所创造的标准普尔存托凭证(SPDRs,Standard&Poor’s Depository Receipts)。独立的SPDRs(发音为“Spiders”)是为S&P 500和S&P Mid-Cap 400创建的。S&P 500引进SPDRs交易是在1993年,而SPDRs在S&P Mid-Cap中的交易开始于1995年。

17个国际股本基准股份(WEBS,World Equity Benchmark Shares)于1996年开始交易摩根·斯坦利资本国际(MSCI)公司的股票市场指数。道·菱形指数(Dow Diamonds)是以道·琼斯工业指数为基础的,于1998年初开始交易。这些信用机构中的每一个都在构成道·琼斯指数的30种股票中代表着一个支柱。每一个钻石股的售价为指数价值的1%。因此,如果指数的交易价为8000,那么钻石股的价格就为80美元。继钻石股之后的是纳斯达克100股份(NASDAQ 100 Shares),也可叫做QQQs或Qubes。该股使用的是纳斯达克100股票指数。尽管QQQs是在1999年的3月份才开始发行,但是它们备受欢迎,其每日的交易总量可以和纽约股票交易所公司的相匹敌。

确实,对于传统的投资公司来说,交易所交易基金的一个好处就是它们可以让投资者迅速得到多样化的股票组合。而且,在交易所交易基金上投入的费用要比在大部分传统基金上投入的费用低,因为它没有必要雇佣专业人员来决定该往哪种股票上投资。第4章将继续详细讨论投资公司。

2.5 国际投资

对所有投资者来说,包括美国的,自己国家之外的投资机会更多。自从1960年以来,国际多样化投资带来的利润始终保持着良好记录(见第9章)。想要进行国际投资的投资者可以使用多种投资工具。最直接的方法就是直接在外国的资本市场购买外国证券。然而,这种途径并不简单,因为存在着种种复杂的情况,比如外汇交易、相关的汇率风险、外国的税收和规章制度等。实际上,这种方法主要为较大的机构投资者采用。然而,即使是小的个人投资者也可以通过投资于①国际公司,②外国普通股,③美国预托证券ADRs和④跨界投资基金及国际股本基准股份(WEBS)来多样化地利用国际投资。

2.5.1 跨国公司

投资者通过在国内市场购买跨国公司的股票可以避免许多直接投资于外国市场的不利因素。最近几年来,世界上的许多大公司已经参与跨界合并和经营。标准普尔公司的对外贸易额在2002年底高达32%,来自美国境外的收益部分持续上升。同样,英国的一些上市公司,如GlaxoSmithKline公司——一个药物集团和Shell公司——一个英荷石油经营公司,有相当大的一部分收益在国外。既然这些公司可以为投资者提供利用国外经济发展的机会,因此投资它们的证券是实现多样化国际投资的一条捷径。

2.5.2 外国普通股

许多外国公司的证券不仅要在本国资本市场进行交易,而且至少还要在一个国外的资本市场被买卖。因此,投资者通过在国内市场购买外国的证券也可以避免许多直接投资于外国市场的不利因素。

2.5.3 美国存托凭证

美国存托凭证(ADRs,American Depository Receipts)是由美国储蓄银行发行的证券,它代表着储蓄银行持有的外国股份。通常这些股份的实际持有者是储蓄银行驻股票发行国的分支机构或代理机构。[7]外国公司的股份不在美国的交易所进行交易;而美国存托凭证则要在美国的交易所进行交易。这种机制可以让美国的投资者直接投资外国的证券。如果有公司赞助美国存托凭证的话,那么赞助公司就会向银行提供金融信息和其他帮助,并且有可能帮助管理存托凭证。没有公司赞助的存托凭证得不到这样的帮助。

一个美国存托凭证可能代表一个外国股的一部分、一股或一宗。储蓄银行根据股票发行国的股价来确定存托凭证对每一股的比率。这个比率可以小于1也可以大于1。基本上,这个比率的制定要使存托凭证的价格能让美国人接受,比如说,使证券价格范围在15~75美元之间。如果,在股票的发行国,股票的价值很小,那么,每一个存托凭证就会代表好几个实股;如果,在股票的发行国,股票的交易价等于几百美元,那么每一个存托凭证就只相当于一个标准股的一部分。

例如,在纽约股票交易所有一种针对ABN AMRO(一家荷兰银行)股票发行的美国存托凭证(见表2.9)。这些存托凭证在纽约股票交易所按照美元价格进行交易,其标志为ABN;同时,ABN AMRO股票在阿姆斯特丹证券交易市场(Euronext Amsterdam)按照欧元进行交易。每一个存托凭证可以让持有者有权得到一个普通股。如,在2003年10月28日星期二那天,ABN在纽约股票交易所的交易价为20.25美元,而在阿姆斯特丹证券交易市场的交易价为17.70欧元。因为一个存托凭证就相当于一个普通股,所以美元对欧元的汇率就大约是$20.25÷E17.70=1.144。

美国存托股(ADS)是一种类似的证明形式;它们代表在美国发行并注册在美国存托凭证体系中的外国股票。

2.5.4 跨界共同基金、指数基金和国际股本基准股份

现在有许多以国际为舞台的投资公司。国家基金投资对象是一个国家的证券。国际基金投资对象是几个国家。地区基金则专门投向一个地区,比如欧洲或拉丁美洲。国际基金的投资范围是除本国以外的其他国家,而全球基金的投资范围则包括整个世界。还有一些新兴的市场基金,它们的投资对象是那些经济刚起步还不太发达的国家。与国内的指数基金类似,国际指数基金也可以为投资者提供一些关键的优势:多样化面广,并且成本低。许多基金正努力与像摩根·斯坦利欧澳远东指数(MSCI EAFE)——该指标跟踪地是欧洲、澳大利亚和远东的蓝筹股——这样的国际指标相匹配。国际股本基准股份是一种证券交易所交易基金,它被动地跟随摩根·斯坦利欧澳远东国家指数,这与美国股市上标准普尔存托凭证跟踪S&P 500指数的方式相同(见2.4)。一些积极的基金,如对冲基金也可以提供很多的国际投资策略。

2.6 衍生证券

衍生证券是指其价值直接依赖于其他资产的证券,或是其价值由其他资产衍生出的证券。派生证券到期时的现金流量仅仅是由基础资产的价值和协议的条款决定。两类主要的派生证券是远期合约和期权合约;可是这些基本的协议有各种不同的形式,例如,掉期和期货是远期合约的两种变体(然而,在实际中,期货要比远期合约本身更重要)。目前又出现了许多种“新奇选择权”。在第19章和第20章将就派生证券进行更详细的讨论。

2.6.1 远期合约、期货和掉期

远期合约(Forward Contract)是一份保证书,它可以强迫某人在特定的日期按照特定的价格(不管到时市场价会是多少)买卖特定数量的资产。

如果远期合约在交易所被交易的话(暗含标准条款),那么它就被称做期货协议(Futures Contract)。例如,购买100金衡制盎司黄金期货协议(期限为三个月)的购买者同意按照特定的价格(期货价格)在特定的地点购买100金衡制盎司特定质量的黄金。像其他许多商品一样,所有黄金协议期货很小的一部分带来的结果就是发货。总之,交易者会在协议到期以前抵消他们的期货位置。

例如,2003年10月31日,在2003年12月到期的黄金期货的价格为每盎司384.60美元。这意味着如果你买入一个100金衡制盎司(对于黄金来说,这是至少要购买的量)的协议,那么在交货日,不管那时的黄金价格是多少,你都必须支付100×384.60美元= 38460美元。如果在到期日黄金的价格超过每盎司384.60美元,那么投资者就可以从这个协议中赚到一笔利润(通过接下来卖掉这些黄金);如果黄金的价格低于每盎司384.60美元,那么投资者就会遭受损失。

期货协议存在于金属、能源产品、利率、通货和各种指数上(主要是股票)。尽管投资者可以利用期货来进行套利和实现投资组合多样化,但是期货主要被用于防范金融价格风险和投机。比如,一个有大宗日元收入账目的跨国公司可能会卖出日元期货协议来防范日元对美元贬值的风险。若投机者认为美元对日元会贬值,那么他们就可能购买日元期货,希望从中能得到利润。因此,期货可以将金融价格风险从防范者转到投机者(从一个防范者到另一个防范者,或从一个投机者到另一个投机者)。

掉期(Swap)是一种在未来某些时间点上交换某一特定系列的现金流量的协议。比如,通货掉期是一种在将来某些特定日期交换一定数量通货——比如,用美元换欧元——的协议。事实上,掉期是一系列的长期合约协议。现代掉期最有影响的一个例子就是IBM公司和世界银行之间的掉期。IBM公司有固定利率的德国马克和瑞士法郎债务,希望将其转变为美元债务。在1981年的8月,世界银行发行了固定利率的美元债券,而且这些债券的期限恰好与IBM公司的债务期相同。于是,世界银行和IBM公司达成协议,将利率付款进行掉期。利率付款的计算是以债券的票面价值为基础的。这些票面价值又被称做名义本金(Notional Principal)。这些交易的最后结果是世界银行使IBM公司以德国马克和瑞士法郎进行债务付款,而IBM公司使世界银行以美元进行债务付款。因此,这一行为消除了IBM公司的通货风险。为什么世界银行会承担这项通货风险呢?可能是因为它在德国和瑞士有产生德国马克和瑞士法郎现金流量的资产。这些资产可以用来支付世界银行的债务,而且不用担心汇率变动的问题。所以,这项交易的双方都可以从中得利。这种风险的转换是远期合约、期货和掉期的一个基本特点。

2.6.2 期权

买入期权(Call Option)是投资者有权在某一特定日期(或在此之前)以特定价格购买某一特定的证券(例如,股票、债券或股票和债券的一个指数)。卖出期权(Put Option)则是投资者有权在某一特定日期(或在此之前)以特定的价格卖出某一特定的证券。投资者购买买入期权希望证券的价格会上涨,那么他们就相当于以折扣价格购入这种证券。购买卖出期权的投资者希望证券的价格将会下跌,那么他们就可以以超出票面的价格卖出那些证券;如果他们手中有股票,这或许还可以帮助他们免受损失。

例如,履约价格为4625,下年10月到期的英国富时100买入期权让投资者有权以46250英镑的价格(每一个完整的指数点为10英镑;换句话说,协议是指数的10倍)买入潜在指数(直到10月末)。富时指数在这一日为4311.0点。因此,如果指数持续增长到10月,比如说涨到4630点,投资者以4625点的价格就能够买到潜在指数(即履行买入期权)。50英镑(46300英镑-46250英镑)减去他/她支付的买入期权价格就是投资者得到的利润。与此类似,履约价格为4625点,下年10月到期的英国富时100卖出期权让投资者有权以46250英镑的价格卖出潜在指数价值(直到10月末)。如果,富时100指数下跌到4200点,那么250英镑(42250英镑-42000英镑)减去他/她支付的卖出期权价格就是投资者得到的利润。

期权的好处就是拥有它们可以让投资者得到比仅仅拥有潜在资产(短期卖出潜在资产)更高的收益。可是,如果到期时股票价格下跌,那么买入期权就没有价值;如果到期时股票价格上涨,卖出期权也会没有价值。在这些情况下,会失去整个投资,即收益率为-100%。

2.7 投资风险

投资证券会涉及三种主要的风险:市场风险、信用风险和操作风险(这里并不是按照风险的重要性进行排序的,因为不同的证券涉及的风险是不同的)。

2.7.1 市场风险

市场风险(Market Risk)源自于整个市场价格出乎预料的运动。许多就证券市场进行的调查表明某一特定市场的所有证券价格倾向于一起运动。产生这种相互关联的原因是不同的证券要受到一系列相同的基本风险因素的影响。市场风险又可分为好几种。利率风险、权益风险、外汇风险和商品风险都属于市场风险。导致风险的因素有:利率的波动、股票指数、汇率和商品(黄金、石油等)价格。市场风险也包括市场流动性风险,是指由于流动不畅,证券不能较快卖出以及/或者必须作出价格让步。

利率风险(Interest-rate Risk)源于利率的变化。对于债券和利率派生股来说,这类风险尤为重要。当市场对于新发行的债券可以支付10%的息票率时,谁还愿意购买年息票率为8%的债券呢?因为投资者更愿意购买息票率为10%的债券,所以如果利率上升到10%的话,息票率为8%的债券价格就会下跌。而价格下跌会带来收益的上升。比如说,如果息票率为8%的债券价格为息票率为10%的债券价格的90%,那么用同样的投资,可以购买到更多的旧股票,也可以得到更多的利息和本金。价格的调整还会继续,直到新旧债券都可以产生大约10%的息票率。当然,利率的变动也可能会带来收益。如果持有固定息票率为8%的债券而且市场中的利率下降到6%,那么你的协议就很有价值。所有的人都会购买息票率为8%的债券,这种债券的市场价格就会因此而上升(作为持股人,就可以获取资本收益了),直到新旧债券都可以带来6%的收益率。总之,由利率上升导致的债券价格变动的风险就叫做价格风险(Price Risk)。

价格风险仅仅是利率风险的一部分。具体地说,如果利率上升,那么投资者就可以按照更高的收益率将息票和本金付款用于再投资。相比之下,如果利率下降,那么息票冲击投资率就较小,并且再投资的期末价值也会较小。这种再投资率的可能性下跌就被称为再投资收益率风险(Reinvestment Rate Risk)。

例如,假定一种息票率为8%,2020年8月到期的政府债券交易价为131.50元。自从1998年该债券发行以来,长期利率已经降到大约4.06%,因此按照4.06%进行打折的大息票(加上票面价值)可以产生多于31%的资本收益。可是,再投资风险有其令人不快的一面:当这些大息票被再投资时,它们带来的利率是4.06%而不是8%,即为债券发行时的再投资率。

当利率变动时,股票持有者也可能会遭受损失或从中获利。然而,利率对股票价格的影响是很复杂的。例如,利率上升就意味着由银行贷款或公司债券提供部分资金支持的公司的利息费将会上升(立即或在将来)。可是,利率本身的上升可能是由消费者贷款需求的增加导致的,所以较高的利率可能反映的是公司将来的销售额和收入以及持股人可以得到的股利有着较好的前景。

权益风险(Equity Risk)是对于整个股票市场来说的。即使你的多样化股票投资组合比较理想,也不可能避免整个股市的波动。例如,在1987年10月19日,整个美国股市下降了20%多。表2.11给出了道·琼斯工业平均指数下降最为明显的10天。1987年10月19日,不管你的多样化股票投资组合有多么好,你也不可能避免遭受损失。在第10章中,我们可以看到某种证券的权益风险通常是使用它的市场贝塔系数(Market Beta)来进行衡量的。所谓市场贝塔系数是指在债券的收益和它在一个概括性的股市指数上的收益之间的退化系数。

表2.11 道·琼斯工业平均指数下降最为明显的10天

汇率风险(Exchange-rate Risk)源于汇率的反向变动。当一个美国投资者在英国可以得到5.01%的收益率时,为什么他会愿意购买收益率仅为4.50%的美国长期债券呢?原因很简单:当在英国投资的时候,必须将美元兑换成英镑。可是,当想将钱——比如说,在年底——收回的时候,就必须将英国债券卖出,然后再将所得的收入兑换成美元。

当然,由于汇率的变动,若将英镑兑换成美元,就会有风险。兑换之后,收益率可能低于5.01%,甚至会低于在美国债券上所得到的4.50%的收益率。因此,5.01%的高收益率可能不适合外国的投资者。债券是以当地的货币而不是以外国货币进行买卖的。所以汇率为国际投资者更添一层风险。

商品风险(Commodity Risk)的产生是由于所持的证券会受一些商品(比如石油和一些贵重金属)价格的影响。假如一个投资者在纽约商业交易所以每桶32.79美元的履约价格购买了一份6个月的原油期货协议(1000桶),那么,协议的潜在价值是32790美元。目前一桶的油价为36.16美元。再假设协议今天到期,那么投资者就会在每一桶上获得3.37美元的利润。可是,协议还没有到期,而且当到期时,协议是带来利润还是会带来损失要取决于当时的石油价格。这种由于价格的变动使投资者面临的风险就叫做商品风险。

当出现市场流动性风险(Market-Liquidity Risk)时,投资者若卖出证券就会遭受严重的损失。那时候,可能没有人愿意购买投资者持有的证券。为了尽快将证券售出,投资者可能不得不做出相当大的价格让步,甚至会以一个不合理的低价(相对于证券的实际价值来说)将证券卖出。

政府债券、交易积极的债券和一些较大公司(比如,AT&T公司和GM公司)所发行的股票往往不会给投资者带来流动性风险问题。可是,对于一些小公司发行的债券和股票投资者就需要警惕了,因为它们的交易是不积极的。作为对流动性缺乏的补偿,小公司必须在债券上给投资者提供较高的收益率,在股票上提供较高的期待收益率。

流动性风险比较有代表性的例子就是长期资本管理(LTCM)[8]对冲基金的瓦解。1998年,当俄罗斯政府在债务上违约时,国际金融市场突然丧失了流动性。长期资本管理对冲基金损失惨重,因为它不能在资产价值下跌以前使资产流动起来。

2.7.2 信用风险

影响债券投资者的一种风险是违约风险(Default Risk)。发行者可能不能按时支付息票付款或本金付款。当然,联邦政府债券不会有违约风险,因为财政部有货币发行权。相比之下,公司债券、市政债券和股票都存在着违约风险。Enron公司的违约可以作为违约的一个例子。这次违约成为美国历史上最大的公司破产案例。该公司本部在得克萨斯的休斯敦,成立于1985年。后来它通过直接从发电站那里买电然后再卖给消费者逐渐发展成为美国第七大公司(年收入方面)。2001年,在查实其数年来通过虚做金融报告来欺骗投资者以后,该公司出人意料地宣告破产。公司利用复杂的合作关系使5亿美元的巨额债务从账面上消失,而且还掩盖金融问题以便能够继续得到现金,保持信誉来经营业务。

除了违约风险以外,信用风险还包括信用转移风险(Credit-migration Risk),即增加将来债务违约的可能性。例如,2003年,荷兰零售集团Royal Ahold公司宣布其收入被夸大了数百万美元(见第16章)。

接下来,信用评级机构就将该公司的债券降级为垃圾债券。作为这种将来违约可能性的反应,公司的债券价格就下跌了。因此,债券持有者遭受了巨大的损失,尽管它最终并没有在债务上违约。因此,信用风险就是指交易对方会在债务上违约的风险。也可以将其理解为信誉改变将会带来的风险。

一般说来,我们能够区分出发行者信用风险和系统信用风险。发行者信用风险(Issuer-Specific Risk)源于一个发行者的违约。因此,可以通过投资组合的多样化来降低发行者信用风险。与此相反,系统风险(Systematic Risk)则不能通过投资多样化来降低,因为它取决于那些会影响所有公司同时违约的因素。例如,工商业的衰退或者像2001年9月11日那样的灾难性事件就可以增加公司普遍违约的风险,进而导致更为严重的系统信用风险。除了由一个公司或整个经济违约导致的风险外,信用风险还包括主权风险(Sovereign Risk)。这种风险是由某个国家导致的。当外国政府采取的某些行动使债务人不能偿还债务时,这种风险就发生了。一个公司可能不能支付贷款的利息或本金,尽管它实际上想偿还。由于种种政治原因和经济原因(比如,外汇短缺),债务人所在国家的政府可能就禁止偿还债务。若向外国投资,一些评级公司和其他机构会给投资者就政治风险和经济风险提供评估信息。

2.7.3 操作风险

在各种风险中,操作风险(Operational Risk)是定义最不清晰的。事实上,术语“操作风险”经常被用作除了市场风险和信用风险以外的其他各种投资风险的统称。这一风险范畴包括很多,比如,系统故障、组织结构有缺陷、管理不当、控制失误、欺骗、人为过失和模型错误。此外,还包括来自外部环境的风险,比如,法律和规章制度的不确定性。与市场风险和信用风险相比,这些风险一般很难加以量化和控制。

目前,对于操作风险还没有一个统一的分类方案。不过,表2.12则尝试着进行分类。这些风险中有一些对于机构投资者(保险公司、养老基金和投资公司)来说是非常重要的。因为这些机构投资者比较大、比较复杂,对于这些机构的管理和控制本身就蕴涵着个人投资者不会面临的风险。

表2.12 各种操作风险

续表

上面的讨论简单概括了投资者会面临的几种风险类型(市场风险、信用风险和操作风险)。可是,读者需要注意的是这里并没有列出所有的风险,而且每种风险往往不会单独起作用。投资者通常要同时面对多种风险,并且这些风险还可能相互之间有某种程度的依赖关系。举例来说,在金融危机中,股票和债券的价格可能会剧烈下跌,从而导致投资组合价值的下降。同时,债券发行者可能会在他们的债务上违约,市场可能流动不畅。这又会引起一系列的金融问题。很明显,在风险管理时,投资者应该注意这种依存关系。许多金融崩盘的例子(将在第21章中予以讨论的长期资本管理对冲基金和英国银行的案例)已经证明不能正确地分析和管理不同的风险就会导致严重的金融后果。尽管今天大部分投资者都认真对待风险管理,但是风险分析不足带来的金融崩盘的例子依然是屡见不鲜。

总结

区分对实物资产和对金融资产(证券)的投资

实物资产和金融资产的区别包括证券投资的可分拆性(你可以买一个公司的一小部分)、畅销性(通过给经纪人打个电话或敲击几下键盘,你就可以卖出100000美元的股票投资)、投资的持有期(金融资产的持有期较短)以及金融资产方面可以获得的信息更丰富。

描述债券和股票的基本特点和类型

固定收入证券是有用的投资工具,尤其是当投资者有具体的收入要求时。而投资者购买股票则主要是为了获得潜在增长收益。货币市场债券属于短期债务,包括美国短期国库券、商业票据、银行承兑汇票、可转让定期存单、再购买协议、美国联邦基金和欧洲美元。资本市场债券属于长期债务,包括美国中期国库券、美国长期国库券、联邦机构债券、市政债券、公司债券和抵押有价债券。可转换债券就像普通股一样,只不过多了一个附加特征:如果持有可转换债券,可以将其转换为一定数量的股票。术语“资本市场债券”也适用于股票。普通股代表对一个公司的部分所有权。

描述在国际证券和投资公司方面的投资机遇

国际证券增加了投资者的投资机遇。共同基金积聚资金的目的是一样的,那就是要将资金投到证券上。开放式基金股票的买卖是专属的,而封闭式基金股票的交易则要在股票交易所进行。国际证券可以直接从一个国际股票交易所购买,也可以通过美国存托凭证或某一共同基金间接购买。

比较不同类型的派生证券

派生证券是指其价值直接依赖于其他资产的证券,或是其价值由其他资产派生出的证券。派生证券包括期权、期货和掉期。普通股的买入期权和卖出期权分别使投资者有权在某一特定日期(或在此之前)以特定的价格买入和卖出某一特定量的资产。掉期是指在未来的某些时点上互换特定资产的一种协议。

说明债券和股票投资所涉及的风险

证券投资有三类风险:市场风险(一般的风险因素——如利率、汇率、股票指数、商品价格和市场流动性——带来的风险)、信用风险(交易对方会在债务上违约的风险,也可以将其理解为信誉将会改变的风险)和操作风险(由内部处理、人员和系统或外部事件导致的风险)。理解与投资相关的各种风险是成功进行资金管理的重要一步。

关键词

美国存托凭证39

权益风险43

开放式基金36

资产19

欧洲美元25

操作风险45

银行承兑汇票24

汇率风险43

参与优先股34

交易所交易基金38

面值21

蓝筹股33

除息日33

支付日33

经纪人贷款呼叫利率26

平价21

实物资产19

期末一次性偿还债券30

美国联邦基金25

特惠优先股34

可买回债券30

金融资产19

价格风险42

买入期权41

固定利率债券21

优惠利率26

资本收益33

浮动利率债券21

本金21

资本损失33

远期合约40

卖出期权41

资本市场债券21

期货协议40

再筹资利率26

可转让定期存单25

普通责任债券28

回购利率25

封闭式基金36

金边债券23

再购买协议25

商业票据24

成长股33

再投资收益率风险42

商品风险43

非流动性20

收益债券28

普通股31

收益股或者叫价值股33

反向回购协议25

导线管理30

指数化债券27

证券19

转换溢价30

利率风险42

主权风险44

转换价格30

投资公司36

投机股33

转换率30

信托投资基金36

标准普尔存托凭证38

转换价值30

发行者信用风险44

股利31

可转换债券30

垃圾债券29

股票分割34

公司债券28

流动性20

掉期41

有息债券29

市场贝塔系数43

系统风险44

息票付款21

市场流动性风险43

信用转移风险44

市场风险42

定期回购协议25

跨界债券31

到期21

美国短期国库券也叫T券22

累积优先股34

货币市场债券21

长期国库券26

抵押有价证券29

招标收益31

股票回购33

周期股33

股票收益31

中期国库券26

记录日33

抵押债券29

无保障的24

宣告日33

市政债券28

国际股本基准股份38

违约风险44

共同基金36

收益19

防御股33

纳斯达克100股份38

到期收益24

贴现率25

资产净值36

零息债券29

名义本金41

道·菱形指数38

练习题

1.就下面的每一特征描述一下金融资产和实物资产的区别:

a.可分拆性

b.流动性

c.持有期

d.获得信息的容易程度

2.将下面的资产按照货币市场债券和资本市场债券进行分类:

美国中期国库券 商业票据

市政债券抵 押有价债券

美国联邦基金 美国短期国库券

欧洲美元 公司债券

再购买协议 可转让定期存单

3.请解释这句话的含义:“对公司的所有权在性质上是一种留剩权益。”

4.假设某一债券的票面价值为1000美元,市场价值为1100美元,且它可以转换为40股,当前的股票价格为26美元:

a.换股比率为多少?

b.换股价格为多少?

c.换股价值为多少?

5.简要说明下列风险的原因:

a.利率风险

b.权益风险

c.商品风险

d.违约风险

e.信用转移风险

若想获得练习题的参考答案,请访问Levy-Post投资网站。网址为:http:// www.booksites.net/levy

参考文献

Baumol,W.,S.Goldfeld,L.Gordon and M.Koehn,1989,The Economics of Mutual Funds Markets,Boston,MA:Kluwer.

Caglayan,M.O.and R.E.Franklin,2001,‘Hedge Fund and Commodity Fund Investments in Bull and Bear Markets’,Journal of Portfolio Management,27(4),97-108.

Cook,T.Q.and T.D.Rowe(eds),1986,Instruments of the Money Market,Richmond,VA:Federal Reserve Bank of Richmond.

Fabozzi,F.J.and D.Fabozzi,1989,Bond Market Analysis and Strategies,Englewood Cliffs,NJ:Prentice-Hall.

Fabozzi,F.J.and I.M.Pollack(eds),1987,Handbook of Fixed Income Securities,Homewood,IL:Dow Jones-Irwin.

Investment Company Institute,Mutual Fund Fact Book,Washington,DC:The Investment Company Institute.

Kihn,J.,1996,To Load or not to Load?A Study of the Marketing and Distribution Changes of Mutual Funds’,Financial Analysts Journal,52(3),28-37.

Lederman,J.and K.Park(eds),1991,Global Bond Markets,Chicago:Probus Publishing.

Schwartz,R.and D.G.Weaver,2001,‘What We Think about the Quality of our Equity Markets’,Journal of Portfolio Management,27(4),63-70.

Solnik,B.,1991,International Investments,2nd edn,Reading,MA:Addison-Wesley.

Stigum,M.,1989,The Money Market,3rd edn,Homewood,IL:Dow Jones-Irwin.

【注释】

[1]A basis point is 1/100 of a per cent,or 0.0001.

[2]Source:Bureau of Public Debt,www.publicdebt.treas.gov

[3]Source:Board of governors of the Federal Reserve System,www.federalreserve.gov

[4]The annualised coupon yield is defined as the annual coupon divided by the price.For the first bond in Exhibit 2.5, the coupon yield is 5.5/102.05=0.0539 or 5.39%.

[5]Other mortgage bonds are collateralised by corporate assets,such as property and equipment.

[6]A closed-end fund,with shareholder approval,can undertake a new issue or change the nature of the fund(for example,change it to an open-end fund).

[7]Two banks are generally involved in maintaining an ADR on a US exchange:an investment bank and a depository bank.The investment bank purchases the foreign shares on a foreign market and offers them for sale in the USA.The depository bank handles the issuance and cancellation of ADRs certificates backed by ordinary shares based on investor orders,as well as other services provided to an issuer of ADRs,but is not involved in selling the ADRs.

[8]The LTCM case is discussed further in Investment in the News 19 and Connecting Theory to Practice 4.3,21.1 and 21.2.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。