8.3.1 国内商业银行与国际领先银行的经营效率比较

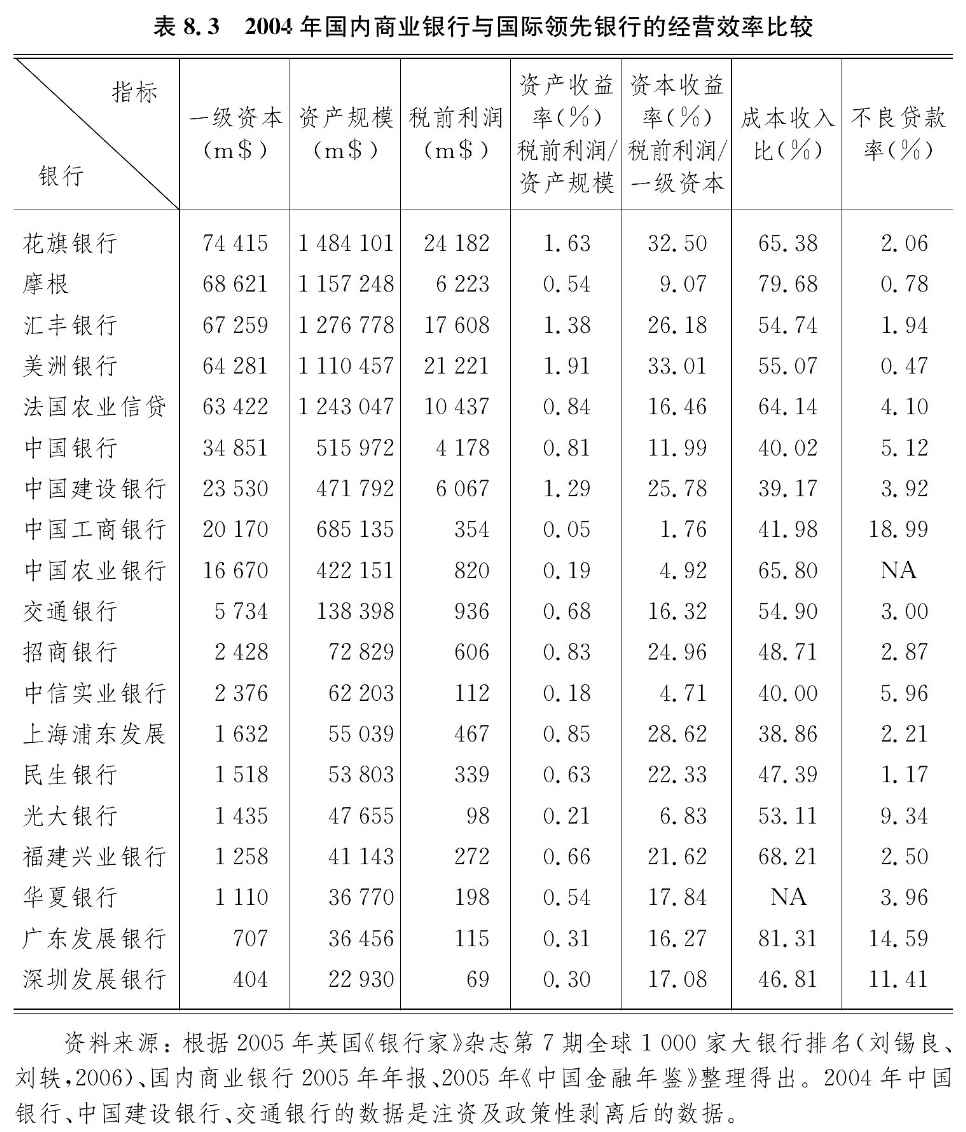

我们截取2004年数据,对国内商业银行和国际领先银行的竞争力评价指标进行横截面比较分析(见表8.3)。

国外已有的实证研究表明,成本效率对商业银行的竞争力有重要影响(Mester,1996)。按照传统的企业理论,只有达到了资源最优配置的状态,企业才有可能成为最具竞争力的企业。资源的最优配置在经济学中往往用效率来解释和衡量。对效率最基本的概括,是说明投入与产出之间的关系。当效率被应用于分析个别经济单位时,其核心就是分析该经济单位是否运用一定量的资源生产出或提供了最大的产出,换个角度说,是否在一定收益水平上实现了成本最小化(黄宪,2000)。从这个意义上讲,就基本内容而言,竞争力的概念既不复杂也不特别,它所涉及的不过是经济学的最基本内容(樊纲,1998)。可以认为——竞争力的本质就是效率。在以前的研究中,已经有部分学者根据不同的理论视角阐述了这类观点(迈克尔·波特,1990;Krugman,1996;金碚,2002;邹薇,2002)。

我们根据相关财务数据,对国内商业银行与国际领先银行(2004年排名全球前五名)的经营效率进行比较。我们发现,从资产收益率指标来看,国内商业银行的盈利能力整体水平要明显低于国际领先银行,国内商业银行资本收益率参差不齐,其平均水平也低于国际领先银行。而从成本收入比指标看,虽然与国际领先银行相接近,但我们不得不考虑以下两个因素: 一是在我国目前金融管制环境下,国内银行的利差水平远高于国外,我国商业银行单位贷款的利息收入,与美国比超过81.97%;与日本比超过148.51%;与英国比超过50.68%;与欧元区比普遍超过40.51%(李成, 2004)。鉴于我国银行的收入主要依赖于利差,利差仍然是我国商业银行盈利的主要来源。如果我国银行的利差水平与国外银行持平的话,我国银行的成本收入比将会大幅上升。我国银行业目前的盈利来源还是利差,这也折射出我国银行业盈利手段过于单一和创新能力严重不足。二是我国银行员工的薪酬水平与银行的设备水平明显不如国际领先银行。外国银行投入大量的资金用于信息网络建设,而中国商业银行客户排长队的现象还屡见不鲜,由此可见我国银行的设备水平。另外,由于我国银行员工的薪酬水平较低,也导致一些优秀员工流向外资银行。综合两方面因素,与国际领先银行的费用水平相接近并不能说明我们的成本控制能力强。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。