3.3 亚洲经济体竞争力2012年度评估结果分析

3.3.1 新兴工业化经济体

在2012年度的亚洲经济体竞争力排名中,综合评估排在前4位的仍是新兴工业化经济体,即传统意义上的“亚洲四小龙”——中国香港、新加坡、中国台湾和韩国。

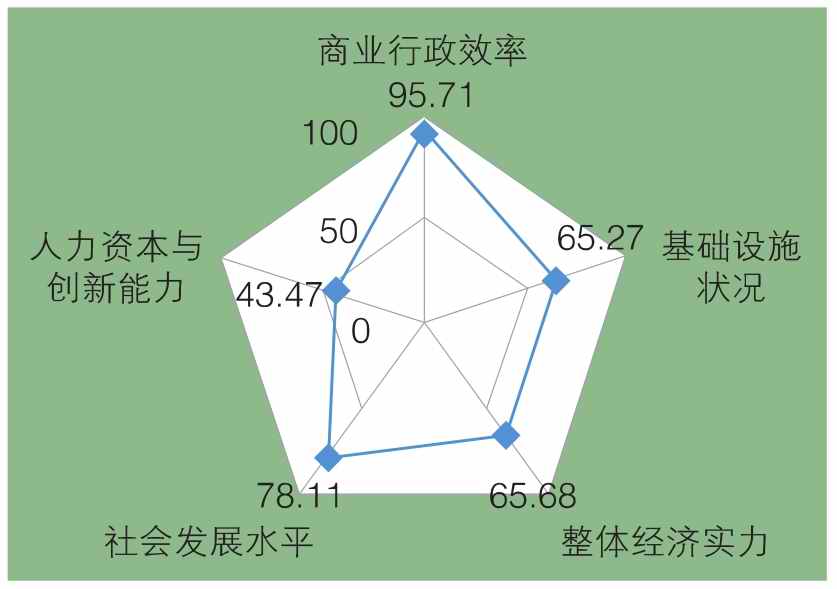

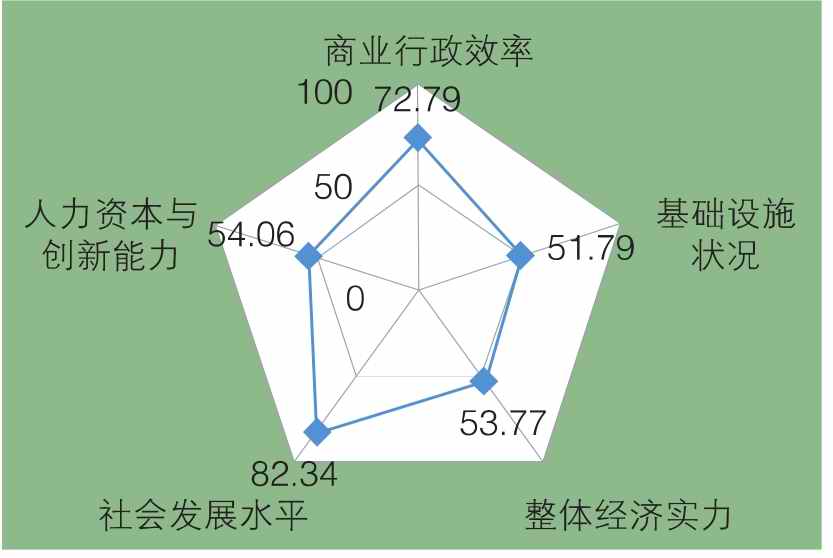

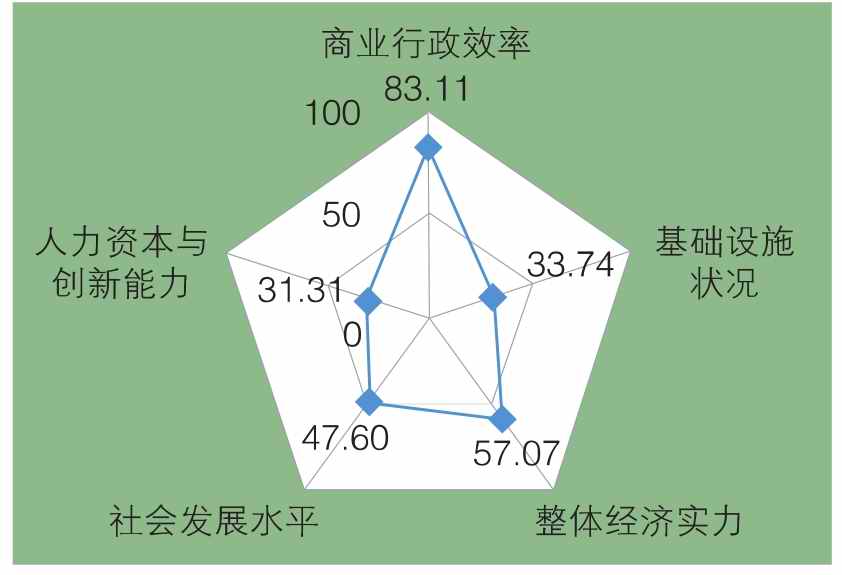

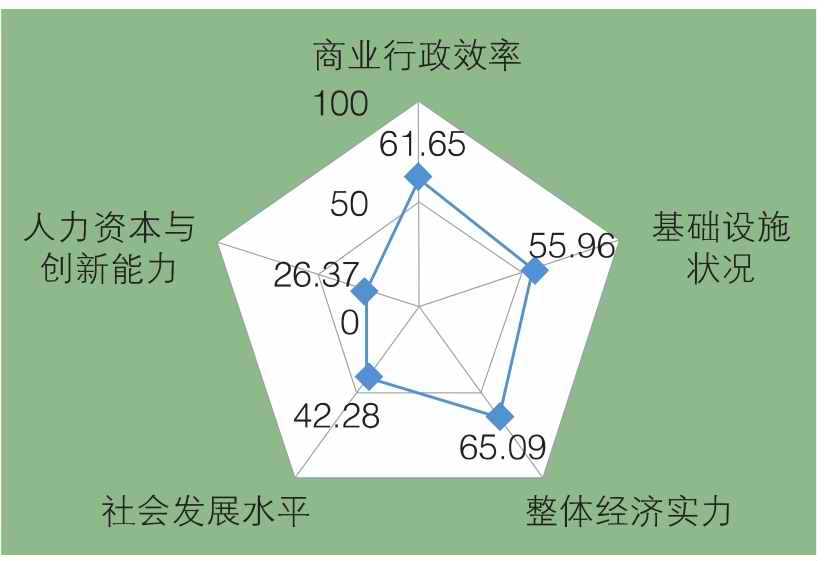

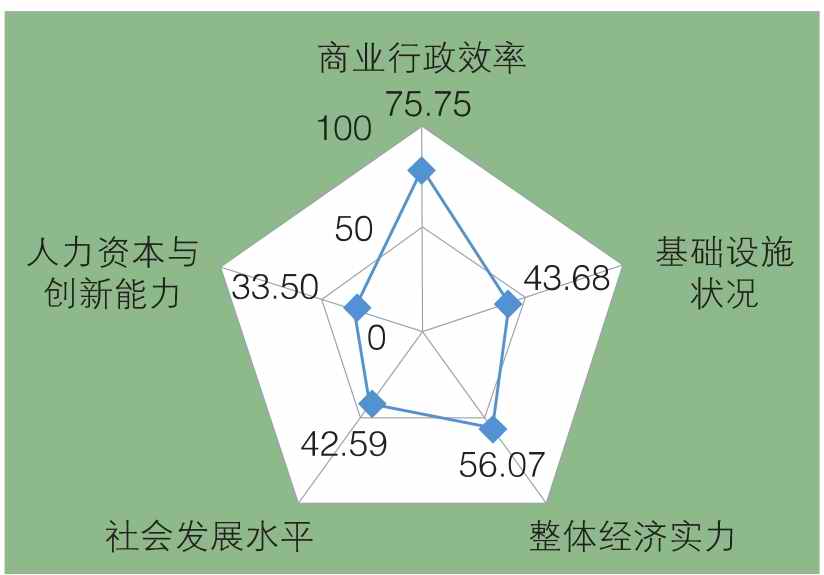

2011年,亚洲经济增速降至2008年以来的新低,但亚洲经济仍是全球经济增长的主要引擎。作为亚太地区重要的交通、金融和旅游中心之一的中国香港经济增速虽有所放缓,但在商业行政效率、基础设施状况、社会发展水平等方面具有独特的领先优势。从竞争力评估的5个维度看,中国香港拥有国际一流的基础设施,稳健的宏观经济环境,这两项指标在37个经济体中均排在首位,同时也有高效的商业行政效率(排在第4位)。与此同时,在社会发展水平和人力资本与创新能力方面也位列上游,分别排在该项指标的第6位和第8位。在整体经济实力方面,中国香港除了保持显著的增长外,其经济向好的表现带动了多个行业的职位空缺增加,总体就业人数屡创新高,经季节调整后的失业率在2011年第三季度跌至3.2%,持续13年低位,劳动工资及收入也取得20世纪90年代中期以来的最大升幅。从经济健康方面看,政府债务占GDP比重保持在相对较低的水平,为33.86%,2011年通货膨胀率保持在5.3%的较高水平,不过随后通货膨胀出现趋稳回落。作为国际著名的自由港实施零关税政策,中国香港的总体税率很低,这有助于其保持国际进出口及转口中心的地位。无论出口占GDP比重还是进口占GDP比重都高达200%以上,尤其是作为人民币离岸中心,有效地推进了中国商品的转口贸易。上述这一切使得中国香港的综合竞争力在亚太地区37个经济体中跃居第1位。同往年一样,中国香港略显不足的是人力资本与创新能力方面。相比于中国台湾、以色列、新加坡和韩国,中国香港的高等教育入学率和公共教育支出占财政收入比重相对偏低,这可能是导致在创新产业方面明显逊色于中国台湾、新加坡和韩国的重要原因,但是与往年相比,香港的人均专利数量申请和高科技产业出口占比都较以往有较大的提升,但这还不足以能达到与中国台湾、新加坡和韩国等老牌科技创新经济体相媲美的程度。中国香港竞争力分项指数情况见图3.1。

图3.1 中国香港竞争力分项指数雷达图

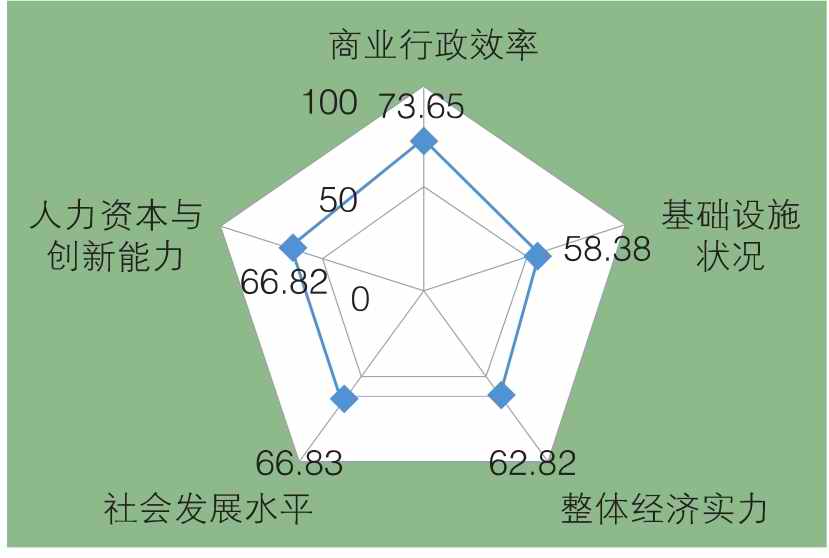

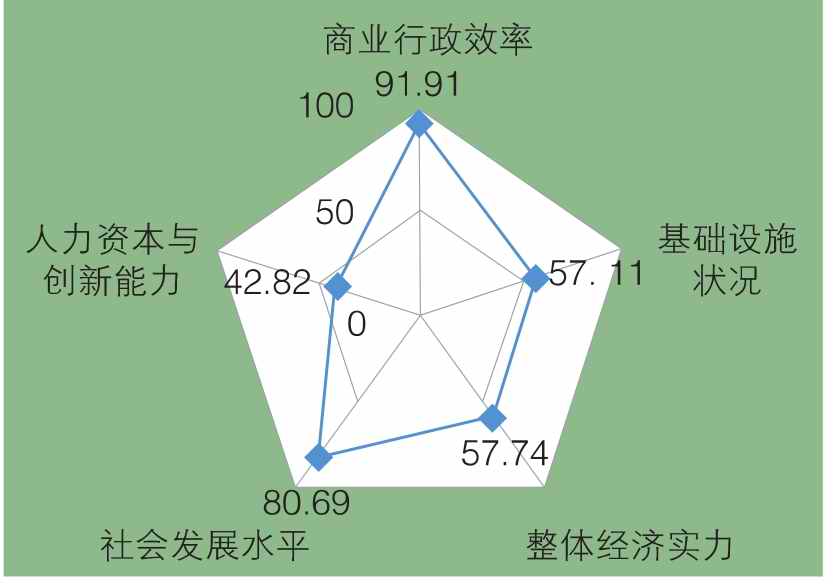

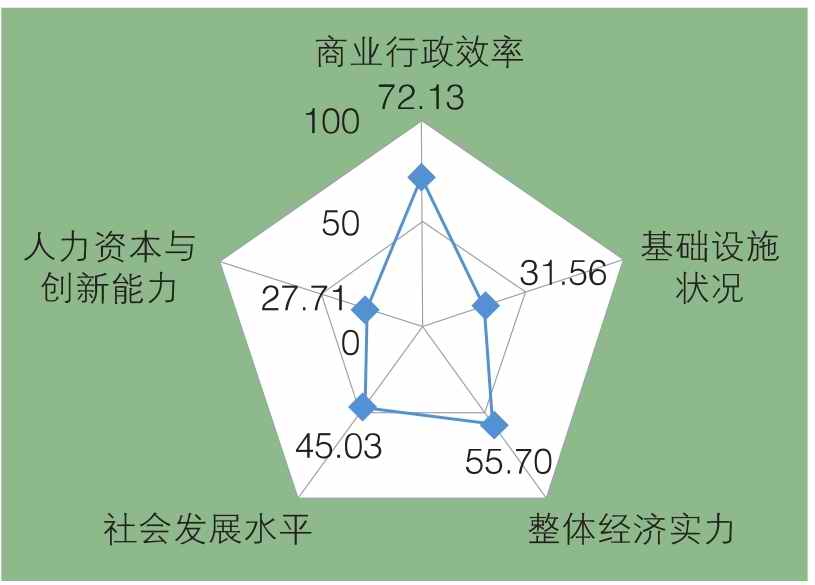

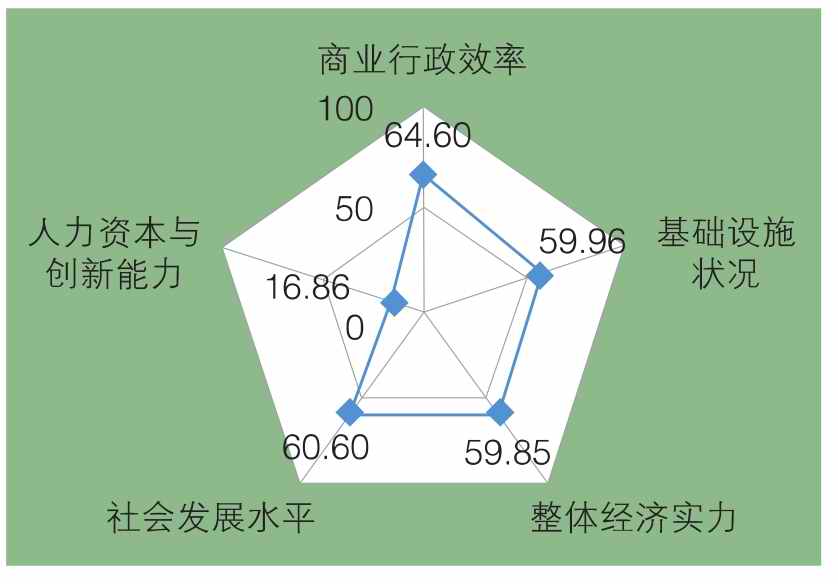

新加坡仍然是东南亚地区最富活力的经济体。与2011年度的综合评估结果相比,新加坡的排名从首位跌落至第2位,但从综合得分看与中国香港的差距并不大,只有0.74分的微小差距。从5个分项评估指数看,新加坡各项排名均比较靠前。首先,新加坡拥有高效的商业行政效率,他仍然保持了以往的卓越绩效,企业审批和设立的程序比较简易,无论是新开办企业审批程序数还是企业开办批复时间和申请成本,在亚洲都是比较低的,这些做法也促使新加坡继续位居该项评价的第1位,且具有较大的领先优势。作为重要的港口城市,新加坡的基础设施建设仍然保持了国际一流水准,无论是公路、航空、电信还是互联网设施建设,都保持较高水平,分项综合排名仅列在中国香港之后,居第2位。从整体经济实力看,由于受全球经济衰退影响,依赖外贸出口和转口贸易的经济体遭受打击较大,新加坡经济增长出现较大幅度的放缓,2011年经济增速下降至4.9%左右,IMF预测新加坡在2012年经济增速会继续下滑至2%左右。但是新加坡保持了较低的失业率,总税负也不高,国民储蓄率保持在44.4%左右的良好水平,以工业和服务业为主的产业结构和相对稳健的开放性金融系统,促使新加坡在该项指标的37个经济体排名中列第2位。在经济运行方面,与其他新兴工业化经济体相比,新加坡政府面临的债务风险较高,2011年政府债务占GDP比重超过了100%。在社会发展方面,新加坡继续小幅度改善,尤其是在医疗卫生、基础教育和传染病诊治等方面都有一定幅度进步,该项指标的综合排名也攀升至第5位。与日本、澳大利亚等传统发达经济体相比,新加坡医疗服务供给虽已经有所提升,但仍略显不足,医院医疗床位目前仍较为紧张。好的一面是,新加坡的高等教育仍保持一流水准,这也使得新加坡成为亚洲人力资本与创新能力最活跃的地区之一,在人均专利申请和高科技产业出口方面拥有较高的领先优势,其该项综合排名继续保持在第5名的位置。新加坡竞争力分项指数情况见图3.2。

图3.2 新加坡竞争力分项指数雷达图

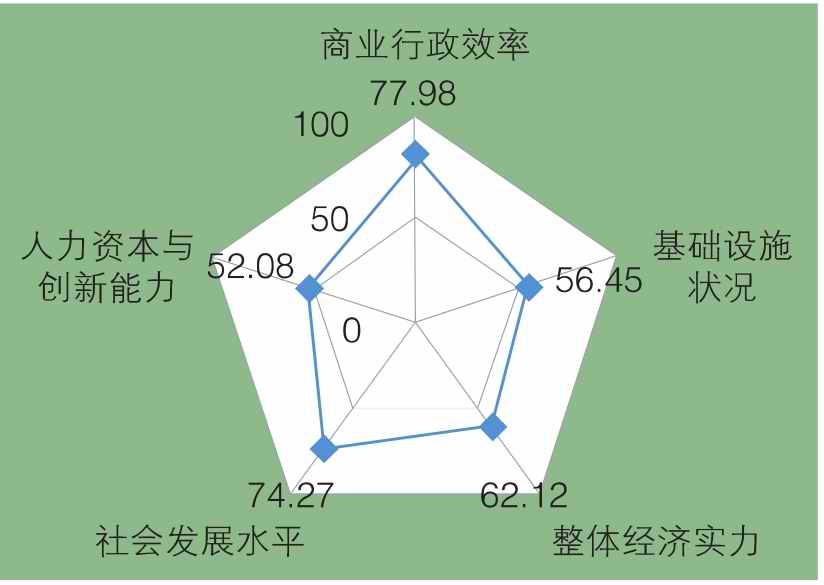

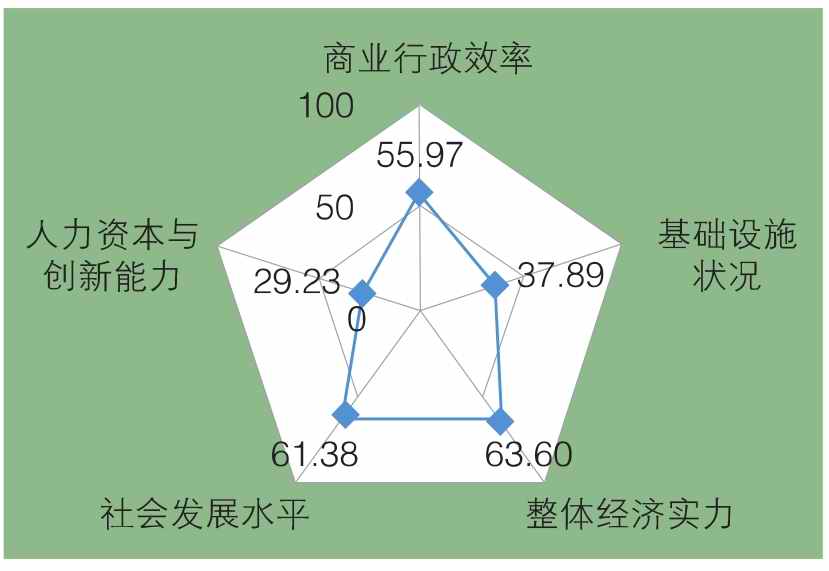

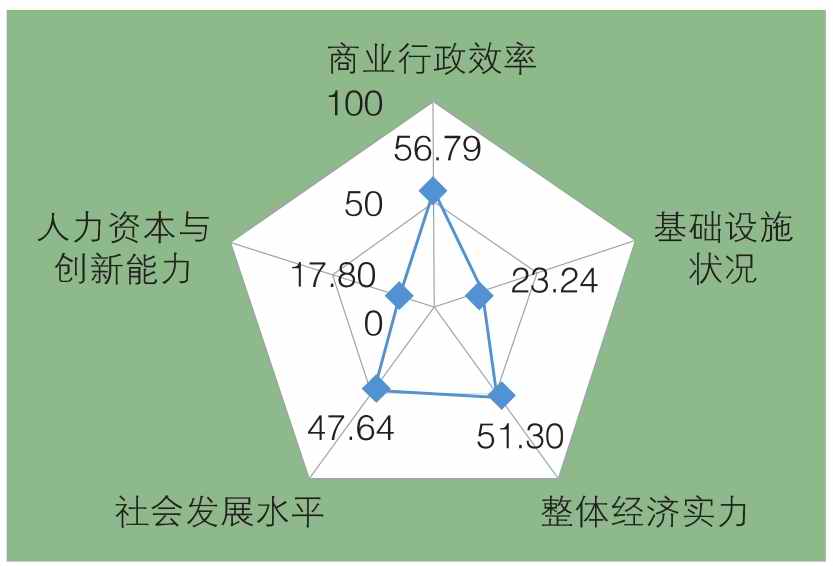

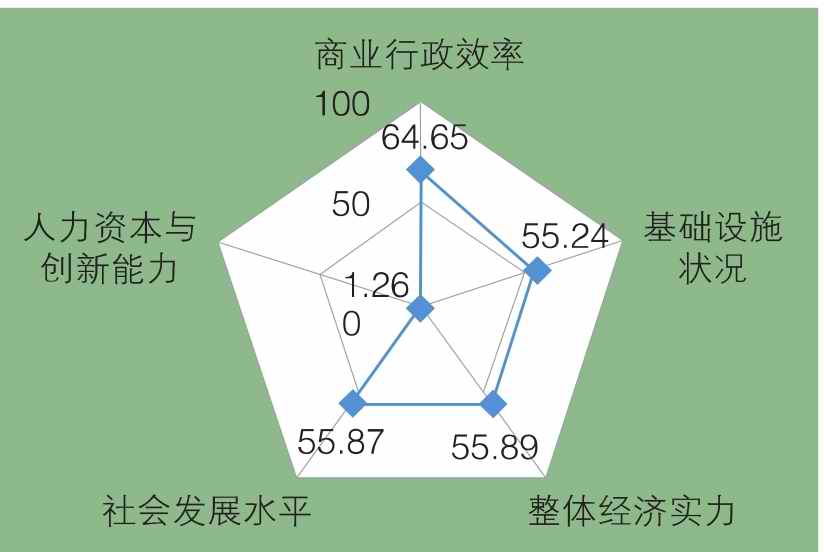

不同于偏重外向型的中国香港和新加坡,中国台湾的比较优势在于制造业,尤其是高科技制造业。中国台湾作为亚洲重要的高科技制造基地,与其长期坚持的高质量教育和创新培育是分不开的。在5项分项指数中,中国台湾的人力资本与创新能力继续保持较高的水准,分项排名再次列第1位。中国台湾仍保持80%以上的高等教育入学率,这也是保证其具备创新活力的基础。从人均实用专利申请数量看,中国台湾继续保持在37个经济体中的领先地位。在高科技出口方面,中国台湾高科技产业出口占比虽比上年有所下降,这主要受全球经济低迷导致外贸出口下滑的影响,但在亚洲仍保持相对领先的地位。从整体经济实力看,中国台湾经济实力仍然很强,分项排名仍维持在第5位。在亚洲经济增速集体放缓的背景下,2011年,中国台湾经济保持相对稳定的增长,增速约为4%。尽管较上年经济增速有所下降,但宏观经济运行较以往更加健康,失业率保持在4.4%的较低水平,通货膨胀率保持在1.4%的较低水平,政府债务占GDP比重为40.8%,处于健康状态。同样表现良好的是中国台湾的基础设施状况,在37个亚洲经济体中排在第5位。在社会发展水平方面,中国台湾排名与2011年度持平,排在第10位。值得注意的是,尽管中国台湾在商业行政效率方面的排名处在中游位置,在37个亚洲经济体中列第14位,但与往年相比,其商业行政效率显著提升,尤其是大大缩短了企业开办的批复时间和减少了审批程序,从而使得该项排名比上年提升了5个位次。中国台湾竞争力分项指数情况见图3.3。

图3.3 中国台湾竞争力分项指数雷达图

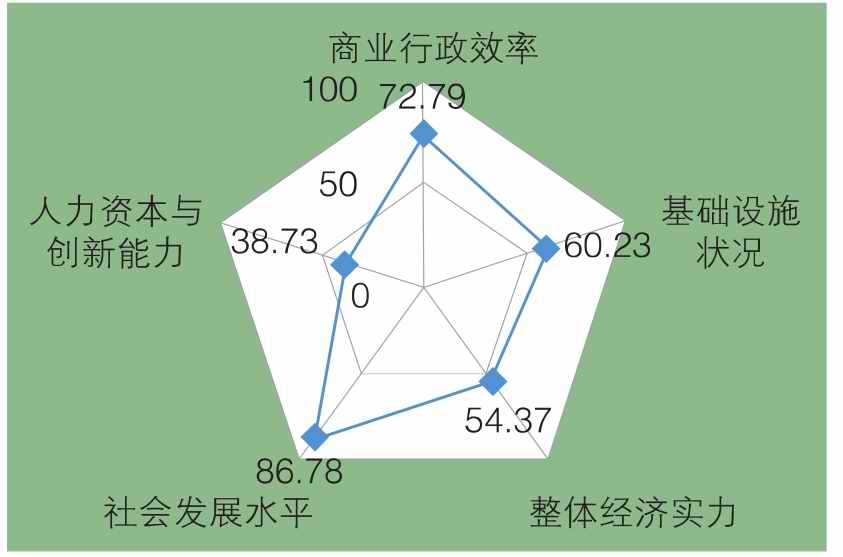

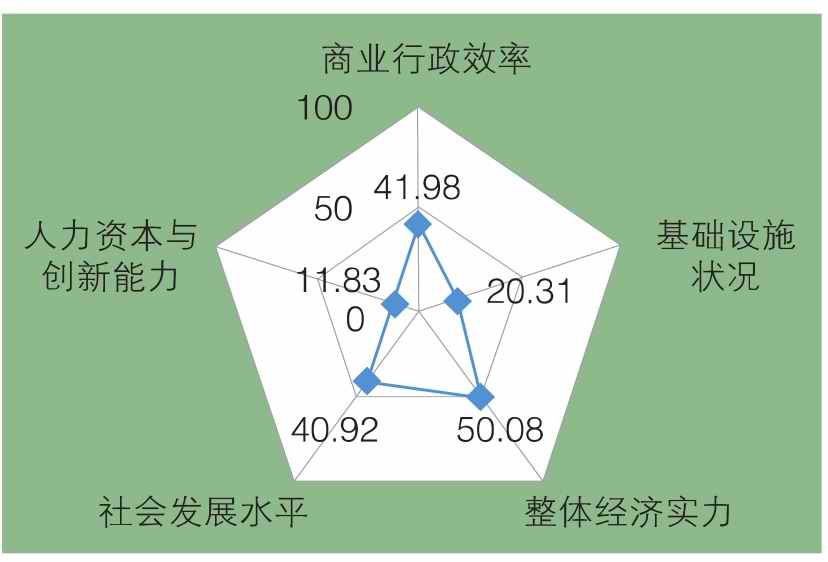

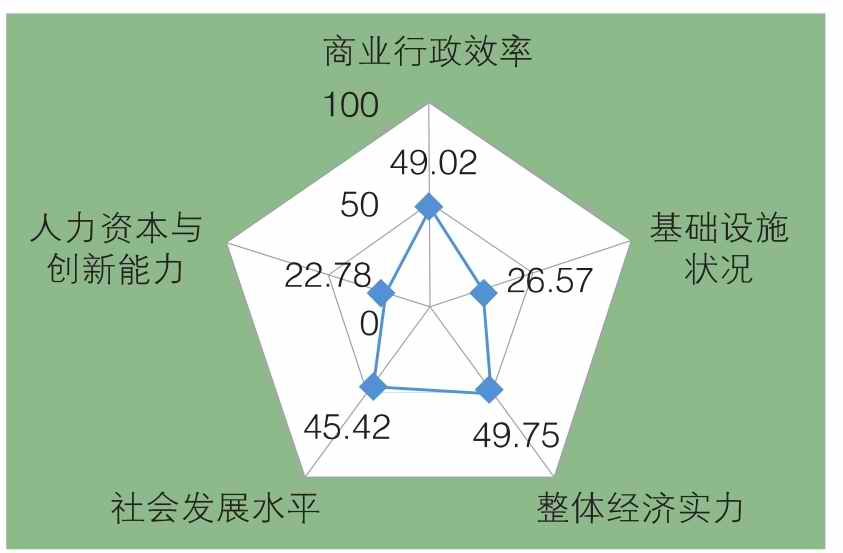

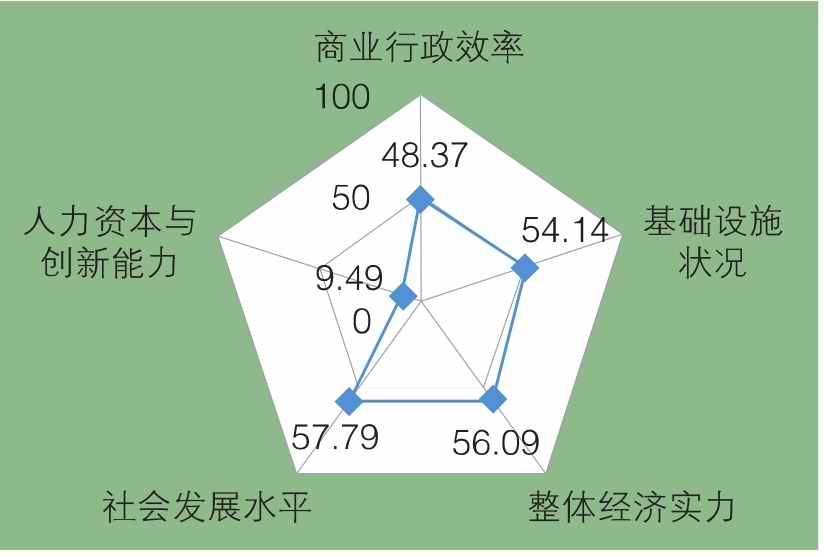

与上年度综合排名相比,韩国上升了1位,排在第4位。韩国的强项仍然表现在人力资本与创新能力方面,排在第4位。一方面,韩国拥有良好的高等教育培训体系,高等教育入学率在亚洲首屈一指,公共教育支出常年保持在4%以上;另一方面,韩国的技术和产业立国政策促使其拥有庞大的科技研发群体和较高的高科技产业出口能力,每百万人国际专利授权数量虽较上年有所降低但仍相对较高。值得注意的是,在商业行政效率方面,韩国政府改善了企业开办的审批程序和申请成本,并相应减少了商业合同执行程序,这促使韩国的企业竞争活力大大增强,在该项评估的综合排名上升至第8位。在社会发展水平方面,除了外科医疗服务方面仍显紧张外,在基础教育、传染病诊治、健康卫生等方面均保持良好水平,该分项评估排名为第7位。同样位次的是韩国的基础设施状况,与2011年排名相同,维持在第7位。从整体经济实力看,由于全球经济不景气,韩国经济增速也由2010年的6.3%下降至2011年的3.6%,据估计2012年将会进一步下滑至约2.7%。虽然经济增速下降了,但经济健康状况却有所改善。一方面,韩国通货膨胀率和失业率分别保持在4.0%和3.4%的低位;另一方面,政府债务占GDP比重保持在34%的良好状况,国民储蓄率保持在31.8%的适中水平。这些反映出韩国宏观经济基本面向好,经济运行的风险并不大。综合比较看,韩国的经济实力排名仅排在中国台湾之后,排在第4位。韩国竞争力分项指数情况见图3.4。

图3.4 韩国竞争力分项指数雷达图

3.3.2 传统发达经济体

从整体经济实力方面看,2011年,日本经济增速大幅度下滑,自2008年以来首次出现负增长,尽管货币政策长期宽松,但仍难免陷入通缩。与此同时,日本政府公共债务负担非常严重,存在较大的债务危机风险。IMF也下调了2012年日本的经济增长率至2.2%左右,并将增长归因于灾后重建需求的拉动,在此方面的需求逐渐消退后,日本经济2013年将可能重归疲软,增速约降至1.2%左右。日本虽然当前进一步实施更大力度的货币宽松政策及上调消费税率等措施,将会对经济增长和摆脱通缩起到一定的支持作用,部分地缓解了过重的债务负担,但是总体的经济运行风险仍然比较大,因此,在整体经济实力方面日本排名下滑至第16位。日本在整体经济实力方面尽管不尽如人意,但是作为传统的发达经济体,还是拥有良好的基础设施和社会发展水平,在基础设施状况评估中,日本仍排在37个亚洲经济体中的第3位,更在社会发展水平一项排名中位列首位。这些方面都是日本长期积累的优势所在,尤其是医疗服务、传染病控制、基础教育等长期以来保持着高质量,高等教育基础较好,培养了大量的科学家和工程师。例如,日本京都大学教授山中伸弥获得2012年诺贝尔生理学或医学奖,成为日本第19位获得诺贝尔奖的人。截至目前,日本也是亚洲获得诺贝尔奖最多的国家。从人力资本与创新能力方面看,虽然日本企业深受经济萎缩的负面影响,但日本企业非常注重科技创新,科研经费投入始终保持较高比例,其国际专利申请总量在亚洲遥遥领先,高科技产业和创意产业出口能力较强,在该项排名中位列第7位。相比较而言,除了经济活力方面表现不佳外,日本的竞争劣势还表现在商业行政效率相对较低,尤其是与新加坡、中国香港等经济体相比,日本企业的开办审批程序比较繁杂,批复时间和申请成本都比较多,因此,在该项排名中,日本仍在排在中游水平,位列第16位。由此可见,由于在整体经济实力和商业行政效率方面表现欠佳,日本在亚洲经济体中的综合排名也由上年的第4位下降至第9位。日本竞争力分项指数情况见图3.5。

图3.5 日本竞争力分项指数雷达图

以色列被称为“创业的国度”,主要是以科技立国,在引领创新方面具有独特的魅力和优势,其创新不拘于特定领域,而是分布甚广,而且一切的创新都是基于实用目的,提倡人人参与创新,消除任何等级划分,保护知识产权归属,从而在创新专利申请方面卓有成效,带动高科技和创意产业出口。再加上常年的高度重视教育的投入,培养了很多科学家和工程师。这些是造就以色列经济发达、社会发展水平高以及农业、工业、电子、通讯、军工和医疗工业等优势的主要原因。因此,以色列在亚洲经济体的排名中,人力资本与创新能力以及社会发展水平在分项排名中均排在第2位。众所周知,以色列国土面积狭小,但也是全球著名的旅游胜地,国内相关旅游基础设施较为完善,在基础设施排名方面,以色列处在中上游,排在第11位,较2011年度提升了一位。然而以色列的劣势仍没有得到改善,尤其是在政府的商业行政效率和经济发展环境方面。以色列企业开办申请成本虽有所下调,但是改善幅度并不明显,尤其是企业的开办审批程序和所花时间并没有减少,因而,在37个亚洲经济体分项评估中还比上年下调了两位,排在第17位。相比而言,以色列的经济表现欠佳,主要是受到全球需求集体疲软,以及叙利亚动乱局势和伊朗核问题等区域影响,对欧盟、美国、亚洲等主要区域的出口出现大幅下滑,这些都导致以色列经济发展速度出现放缓,2011年的经济增速为4.6%,有迹象表明,2012年增速进一步下降至3%以下。从经济健康程度看,以色列经济状况喜忧参半,喜的是受经济增长放缓影响,加上居民对高生活成本的示威,导致消费者需求下降,进而影响价格走低,虽然以色列控制住了物价上涨的压力,并将2011年通货膨胀率控制在3.45%的合理水平,预计2012年通货膨胀率继续走低,年内有望控制在政府设定的年通货膨胀率1%~3%的目标区间内,但是以色列就业状况不容乐观,2011年失业率仍有些偏高,达到了7%以上,如果经济继续萎缩,预计2012年失业率还可能更高。在亚洲经济体排名中,以色列的整体经济实力仅排在中游水平,位列第17位,远低于其在人力资本与创新能力方面的成就。总体来看,以色列综合排名稍微下降,在2012年度的亚洲经济体排名中跌至第11位。以色列竞争力分项指数情况见图3.6。

图3.6 以色列竞争力分项指数雷达图

地处南半球的澳大利亚和新西兰经济比较发达,行政效率较高,基础设施完善,有良好的社会发展条件和创新环境。从商业行政效率看,新西兰和澳大利亚鼓励创业,吸引投资,企业开办批复时间比较短,企业开办申请成本较低,商业审批程序很少,继续保持在该项排名中的第2位和第3位。在基础设施状况方面,澳大利亚的基础设施始终保持高水平,排在第6位。相比较而言,新西兰基础设施的改进幅度不大,尤其在交通设施、电力设施以及移动通信方面并未改善,在亚洲其他经济体继续完善基础设施的情况下,新西兰的基础设施排名跌落至第12位,比上年下跌了3位。在人力资本与创新能力方面,新西兰加大了对教育的公共支出,高等教育入学率得到显著提升,国际专利申请仍保持较高数量,新西兰的高科技产业出口表现出色,从而提升了新西兰在人力资本与创新能力方面的排名,由上年的第6位上升至第3位。澳大利亚在高等教育、人才培养以及吸引技术移民方面具有传统优势,这也使得澳大利亚在人力资本与创新能力方面表现良好,在该单项排名中也较2011年度提升一位至第6位。在社会发展水平方面,由于澳大利亚和新西兰无论在传染病控制、医疗服务还是基础教育和交通安全方面都日趋成熟,社会发展水平保持在较高水平,在该项排名中分列第3位和第4位。在整体经济实力方面,澳大利亚的经济发展速度较快于新西兰,2011年,两国的经济增速分别是2.1%和1.3%,但均处于相对较低的增长水平,与2010相比下降幅度并不大。从经济健康程度看,澳大利亚和新西兰经济健康程度均表现良好,通货膨胀率和失业率还都比较适中,政府债务也处在较低水平,对外贸易表现尚属正常,总体上澳大利亚的健康状况要优于新西兰,两国良好的宏观经济状况也预示着经济正在逐步恢复,预计2012年的经济增速分别有望回升至3.3%和2.2%。因而,在整体经济实力评估中,澳大利亚排在第8位,新西兰排在第18位。澳大利亚和新西兰竞争力分项指数情况分别见图3.7和图3.8。

图3.7 澳大利亚竞争力分项指数雷达图

图3.8 新西兰竞争力分项指数雷达图

3.3.3 亚洲的金砖国家

在亚洲两个大型发展中经济体中,同属于金砖国家的中国和印度常被用来比较。从近些年的综合发展看,中国的经济和社会发展都走在前头,印度也在某些方面取得不小的进步。总体上看,中国综合排名仍维持在第10位,而印度的综合排名也有一定提升,由原来的第32位提升至第30位。自2010年中国超越日本成为世界第二大经济体之后,中国的经济总量平稳增长,2011年,中国GDP占全球GDP份额上升至14.2%,比上年提升了0.6个百分点,这是中国在亚洲具有巨大影响力的根本所在。可是,受欧洲债务危机持续发酵以及美国经济复苏乏力的影响,2011年中国的经济发展速度开始放缓,年均增速已由两位数的高增长下降至9.2%,2012年继续呈放缓的势头,预计年均增速将会下滑至7.8%左右。除了经济增速放缓外,2012年,物价上涨幅度较大,年均通货膨胀率超过3%的警戒线,维持在5.4%的较高水平。尽管地方债务风险需要警惕防范,但政府整体债务保持在较低的水平,占GDP的比重为25.8%,无主权债务危机之虞,再加上51.3%的国民储蓄率,中国经济增长的潜力仍被看好,经济风险尚在可控范围之内,这些良好表现使得中国在整体经济实力评估中保持在第4位的领先地位。近年来,基础设施投资在中国经济增长中扮演较为重要的角色,随着投资的不断累积和完善,尤其是大规模的公路和航空设施建设提升了中国在基础设施方面的排名,基础设施水平攀升至第14位。与此同时,受益于国家开始重视收入分配并加大在住房、医疗以及环境卫生等方面的投入,尽管社会发展中还存在很多突出的矛盾,但是社会进步也是巨大而明显的,在社会发展水平方面,中国在37个亚洲经济体中排名仍保持在第13位。在人力资本与创新能力方面,中国的表现稍显不足,呈下滑态势,在单项排名中仅列第12位,较2011年度有所下降。这主要是受外需下降影响,导致中国制造的高科技产业出口出现较大幅度的下降,因而,相对影响了在该项排名中的位次。中国竞争力分项指数情况见图3.9。

图3.9 中国竞争力分项指数雷达图

对于印度而言,近些年来印度经济也处于高速发展期,尽管2011年亚洲经济集体出现放缓迹象,印度经济仍然保持近7%的增长速度,这说明印度虽然尚不及中国的发展那么迅猛,但是印度在亚洲地区的发展也是有目共睹的。印度目前的经济发展势头非常不错,而且在基数较小的情况,未来发展的前景也是很可观的。相反,中国的经济增长正受到来自诸多方面的制约。从竞争力综合排名的情况也可以看出,印度的综合排名有显著提升,而中国仍保持原来的位置。单从整体经济实力看,除通货膨胀率处于8.6%的高位外,印度经济健康状况相对良好,政府债务尚处于可控制范围之内,失业率也保持在4%左右的水平,其在亚洲的经济实力已经攀升至第17位。由于印度长期以来基础设施投入较少,公路、航空、电力等方面的改善程度不大,基础设施状况在亚洲经济体排名中,仍然停留在中下游水平,排在第30位,由于基数较低,在基建方面印度未来仍有很大的上升空间。印度的商业行政效率低,企业设立的审批程序多,所花费的批复时间和申请成本也比较多,因而,印度在商业行政效率方面仍排在第35位。印度作为美国信息技术外包的主要承接国家,在人力资本与创新能力方面有明显的改善,虽然目前在亚洲仍排在第30位,但并不是说印度在创新方面没有进步,无论是高等教育入学率还是高科技产业出口都比上年有了较大的进步,只是相对而言没有提升其在亚洲经济体中的排名而已。另外,印度还有一个劣势是在社会发展水平方面,与2011年度相比变化并不大,仍然排在第33位。印度竞争力分项指数情况见图3.10。

图3.10 印度竞争力分项指数雷达图

3.3.4 东盟新兴经济体

受全球经济发展的影响,东盟新兴经济体的发展也出现放缓迹象,这很大程度上影响了东盟新兴经济体在亚洲经济体竞争力中的排名,除新加坡凭借传统优势仍保持领先外,东盟其他成员国竞争力呈现分化走势。2011年度表现最为抢眼的马来西亚经济增速出现放缓迹象,在亚洲经济体综合排名下滑至第16位,而与之齐名的其他“亚洲四小虎”(泰国、马来西亚、印尼和菲律宾)综合排名更为靠后,泰国、印尼和菲律宾分别排在第19位、第24位和第26位。这4个国家的整体经济实力排名仍比较靠前,其中,马来西亚排在第11位,泰国排在第15位,印尼排在第19位,菲律宾排在第21位。马来西亚劣势主要表现在基础设施状况和社会发展水平两个方面,两项排名分别排在第18位和第26位。泰国竞争力下滑主要也表现在基础设施状况和社会发展水平两个方面,分别排在第21位和第29位。印尼竞争力不强的主要原因是除了经济发展潜力之外的几个方面,包括商业行政效率排在第30位、基础设施状况排在第29位、社会发展水平排在第25位、人力资本与创新能力排在第21位。菲律宾除了在人力资本与创新能力方面表现尚好之外,菲律宾在商业行政效率方面排在第33位,在基础设施状况方面排在第25位,在社会发展水平方面排在第28位,这些因素拉低了菲律宾的综合竞争力。马来西亚、泰国、印尼和菲律宾竞争力分项指数情况见图3.11至图3.14。

图3.11 马来西亚竞争力分项指数雷达图

图3.12 泰国竞争力分项指数雷达图

除了马来西亚、泰国、印尼和菲律宾之外,东盟其他成员国中除越南竞争力表现良好(其综合排名在第23位)外,其他成员国诸如尼泊尔、孟加拉国和柬埔寨竞争力表现较弱,竞争力综合排名分别位于第32位、第33位和第37位,而处于亚洲经济体排名靠后位置的还有中亚的塔吉克斯坦(第34位)、南亚的巴基斯坦(第35位)和东南亚的东帝汶(第36位)。

图3.13 印尼竞争力分项指数雷达图

图3.14 菲律宾竞争力分项指数雷达图

3.3.5 西亚、中亚资源输出国

相对于东盟新兴经济体,本年度亚洲经济体竞争力排名中表现比较抢眼的当属西亚和中亚的资源输出国,其中,阿联酋表现尤佳,在综合排名中排在第6位,紧随其后的是西亚资源输出国巴林,卡塔尔、科威特、沙特和哈萨克斯坦分别排在第12—15位,他们的竞争力分项指数情况见图3.15至图3.20。阿曼和土耳其分别排在第17位和第18位的中游水平。

图3.15 阿联酋竞争力分项指数雷达图

图3.16 巴林竞争力分项指数雷达图

图3.17 卡塔尔竞争力分项指数雷达图

图3.18 科威特竞争力分项指数雷达图

图3.19 沙特竞争力分项指数雷达图

图3.20 哈萨克斯坦竞争力分项指数雷达图

2012年,全球油价高企,使中东和中亚地区的石油出口国受益。根据BP公司的计算,2012年全球原油现货均价高达111.3美元/桶。在全球经济陷入衰退的背景下,石油出口价格的提升改善了中东地区出口国的经济状况,因而,相比较于上年度排名,地处中东和中亚地区的阿联酋、沙特、巴林、卡塔尔、科威特和哈萨克斯坦的综合竞争力超过了东盟新兴经济体,呈现整体提升的新现象。尤其是阿联酋一跃排名至第6位,其主要得益于经济发展较快和健康的经济运行环境,通货膨胀率和失业率都非常低,政府债务占GDP比重仅为16.9%,国民储蓄率也超过30%,因此,使其在整体经济实力方面的排名提升到新的高度,甚至超越了中国至第3位。同样地处中东和中亚的资源出口国,经济发展也表现良好,其中,在整体经济实力排名中,巴林排在第7位,哈萨克斯坦排在第9位,阿曼紧随其后排在第10位,科威特、沙特和卡塔尔分别排在第12—14位。在中东地区稍差一点的是约旦,其整体经济实力排在第24位。

除了经济发展比较良好外,中东和中亚资源输出国维持了良好的基础设施。受资源出口收益的大量补贴,交通、电信、电力、供水等设施齐全、质量过硬。在37个亚洲经济体中,巴林的基础设施继续保持领先优势排在第4位;阿联酋、卡特尔、科威特排在第8—10位;沙特、哈萨克斯坦、阿曼的基础设施竞争力排在中上游位置,分别排在第13位、第15位和第16位;紧随其后的是土耳其。

然而,这些资源输出国在商业行政效率、社会发展水平和人力资本与创新能力方面,多数依然表现不太理想。以阿联酋为例,阿联酋在商业行政效率排名中仅排在第27位,社会发展水平排在第32位,人力资本与创新能力排在第17位。在商业行政效率方面,资源输出国排位较高的是沙特(第10位)和哈萨克斯坦(第12位),但也低于西亚、中亚的格鲁吉亚和吉尔吉斯斯坦,两国分别排在第5位和第7位。在社会发展水平方面,巴林表现较好,但也只是排在中上游位置,列第14位,而同区域的格鲁吉亚、阿塞拜疆、亚美尼亚均排在巴林的前面,分列第8位、第9位和第11位。

相比较而言,这几个国家在人力资本与创新能力方面的表现要优于其在社会发展水平方面的排名,表现较好的沙特排在第9位,比2011年度的位次有了较大提升;中亚的哈萨克斯坦排在第16位,也比往年有所进步;紧随其后的是阿联酋;巴林、阿曼分列第23位和第24位;科威特和卡塔尔的排名更为靠后,分列第30位和第35位。这也削弱了这些石油输出国的整体竞争力。单纯依靠油气资源输出的经济发展模式,可能会完全受制于国际油气价格的周期性波动,特别是考虑到这些国家缺乏依靠人力资本和创新驱动的经济动力,今后可能会使得他们在亚洲经济体竞争力排名的榜单上出现波动,尤其是会随着资源输出能力的变化而变化。

值得一提的是,同样地处海湾地区的石油输出国伊朗的排名下滑尤甚,这实际上与西方国家对伊朗核问题实施严厉制裁密切相关。国际制裁不仅使伊朗依靠石油实现经济增长之路受到阻塞,而且加剧了其国内的通货膨胀和失业,使经济运行风险陡然增加。2011年,伊朗的通货膨胀率高达21.3%,伊朗里亚尔大幅贬值,同时导致高达12.3%的失业率。尽管伊朗还保持较低的政府债务和较高的国民储蓄率,但是其整体经济实力大为下降,在该项排名中已经跌落至第34位,仅高于巴基斯坦、柬埔寨和吉尔吉斯斯坦。经济发展的失速和风险累积,加上国际封锁,也部分影响到伊朗社会发展水平,降至第35位,仅高于东帝汶和巴基斯坦。由于商业行政效率、基础设施水平和人力资本与创新能力方面还保持原有的竞争力,综合来看,使伊朗的综合排名跌落至后半段的第28位。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。