借入资金是指企业通过负债方式从资金提供者那里取得的资金,又称作债务资金。借入资金按照偿还期的长短,可以分为短期借入资金和长期借入资金。借入资金成本包括筹资成本和借款利息两部分。筹资成本为借入资金的一次性成本,包括谈判费用、手续费等,属于借入资金的抵减项目,实际取得的资金为借入资金扣除筹资费用的余额。借款利息为资金使用过程中根据借入资金数额、约定利率以及使用时间发生的成本。由于借入资金时间长短不同,资金成本的控制方法也有所不同。

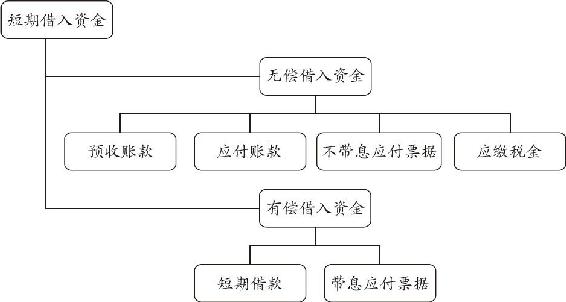

短期借入资金按照是否发生使用成本分类,可以分为以下两类,如图3-1所示。

图3-1 短期借入资金类型

1.无偿借入资金管控

无偿借入资金筹资成本一般较低,但这些资金的取得是有一定条件的,主要受产品销售市场以及税收政策的影响。

(1)预收账款

预收账款是买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项负债。一般来说,预收账款在产品属于卖方市场的条件下形成,在预收账款日到产品交付日期间企业可以无偿占用。其形成的存款利息属于资金的负成本。因此,在不影响销售业务的情况下,企业应利用卖方市场的优势,提高预收账款的比例。同时,根据货币资金的使用情况,采用定期存款或购买短期债券等方式,提高资金收益,相对降低资金成本。

(2)应付账款和不带息应付票据

这两种资金在产品属于买方市场的条件下形成,从购货日到支付货款日期间企业可以无偿占用。应付账款和不带息应付票据递延了企业货币资金的支付,能够相对增加企业的货币资金存量,增加存款利息,或相对减少短期借款,减少借款利息。因此,在不影响存货购入的情况下,企业应利用买方市场的优势,提高应付账款和不带息应付票据的比例。同时,增加货币资金收益,相对降低资金成本。

(3)应缴税金

应缴税金属于税收政策影响下的暂时滞留资金,主要包括增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、印花税、耕地占用税等。一般来说,税金的缴纳有固定的期限,总有一部分税金滞留在企业。为此,企业应充分利用税收政策,合理调配货币资金,如采用七天存款等方式,提高货币资金收益,相对降低资金成本。

2.有偿借入资金管控

有偿借入资金主要包括短期借款和带息应付票据等,短期借款是成本控制的重点内容。

(1)短期借款

短期借款指企业向银行或其他非银行金融机构借入的偿还期限在一年以内(含一年)的借款。短期借款筹资的特点是可以随企业的需要安排,便于灵活使用,且取得亦较简便。但突出的特点是成本较高,特别是在带有诸多附加条件的情况下会更使风险加剧。

在力求最低短期借款利率的前提下,企业控制短期借款成本,主要控制短期借款的偿还期,避免到期时的偿债风险。此外,企业还要考虑资金需求的时间性。有时,企业为了及时取得资金,可能会接受较高利率的短期借款。通过这种途径取得的资金,新增收益往往要大于借款的成本,这就相对降低了总体资金的成本。

(2)带息应付票据

带息应付票据的利息大多低于短期借款的利息,但要支付手续费。由于企业取得短期借款和应付票据的程序基本相同,为此,企业应综合考虑并比较短期借款和带息应付票据的资金成本,采用较低资金成本的方式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。