(二)分类指标实证分析情况

首先本节对6个一级指标和16个二级指标进行逐项分析,建立分类计量模型,计算各样本城市的单项得分。再以所有66个指标为变量进行主成分分析,得到城市金融竞争力的综合得分。本书计算了2007和2008年度的指标,由于计算方法雷同,此处仅列出了对2008年6个一级指标进行分项计量的计算过程。

1. 2008年金融产业规模指标计量分析

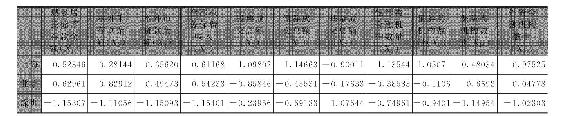

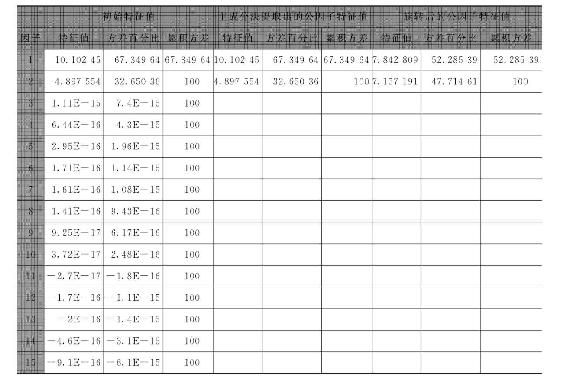

首先使用SPSS13. 01,对原始数据进行标准化处理,选择计算标准差、最大值、最小值、方差、均值等结果,得到如表6-7所示的标准化数据。

表6-7 2008年金融资产规模指标处理后的标准化数据

然后采用因子分析法对数据进行KMO和球形Bartlett检验,采用“主成分分析法”的抽取方式,选择“正交旋转”的方式,即得到表6-8所示的特征值列表和表6-9所示的因子系数矩阵。

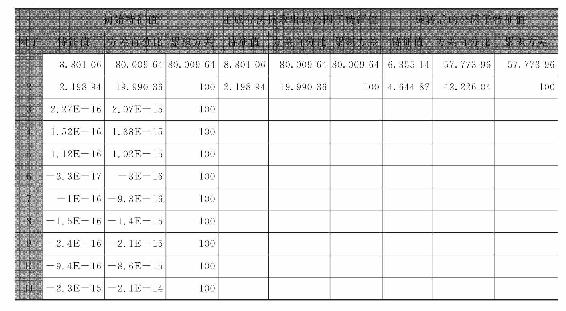

表6-8 2008年金融产业规模指数提取出的特征值列表

如表6-9所示,通过平均正交旋转后,提取出的第一主成分贡献度为57. 78%,第二主成分贡献度为42. 23%,这两项因子的累积方差贡献率已经达到100%,超过了85%的临界值。因此,可将这两项公因子作为评价地区金融资产规模的评价因子。

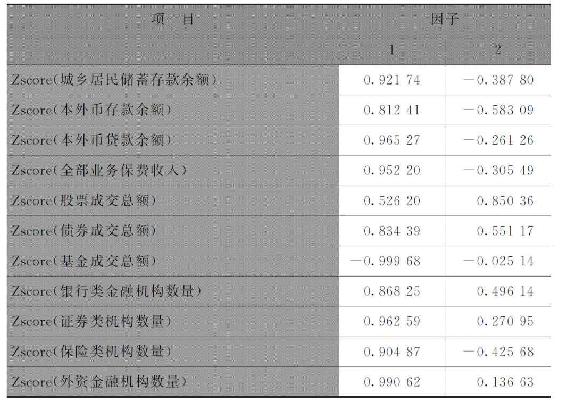

表6-9 2008年金融产业规模指数旋转后的因子系数矩阵

根据因子系数矩阵,计算三座城市公因子1和公因子2的得分公式为:

F1=0. 921 74X1+0. 812 41X2+0. 965 27X3+0. 952 20X4+ 0. 526 20X5+0. 834 39X6-0. 999 68X7+0. 868 25X8+0. 962 59X9+ 0. 904 87X10+0. 990 62X11

F2=-0. 387 80X1-0. 583 09X2-0. 261 26X3-0. 305 49X4+ 0. 850 36X5+0. 551 17X6-0. 025 14X7+0. 496 14X8+0. 270 95X9-0. 425 68X10+0. 136 63X11

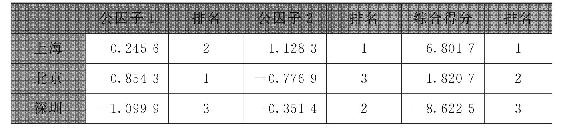

将因子得分分别与各自的特征值相乘,并对每个因子的乘积结果求和,即得到该地区在这几个指标的综合得分,并根据得分进行排名,综合得分结果如表6-10所示。

Y上海=0. 245 6×6. 355 14+1. 128 3×4. 644 87

Y北京=0. 854 3×6. 355 14-0. 776 9×4. 644 87

Y深圳=-1. 099 9×6. 355 14-0. 351 4×4. 644 87

通过计算,可得出金融资产规模指标中各城市的最终得分。得分为正,说明在平均水平之上;得分为负,说明在平均水平之下。

表6-10 2008年金融产业规模指数得分情况

2. 2008年金融产业绩效指标计算分析

首先对指标进行标准化处理,得到表6-11。

表6-11 2008年金融产业绩效指标处理后的标准化数据

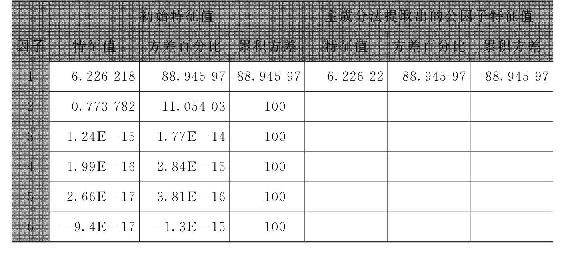

通过旋转和提取公因子,得到公因子的特征值,如表6-12所示。

表6-12 2008年金融产业规模指数提取出的特征值列表

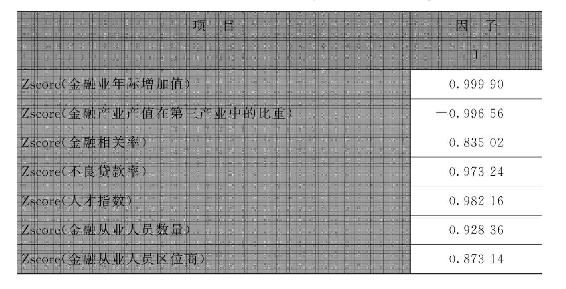

此处,提取出的第一主成分贡献度为88. 94%,累计方差已超过85%的临界值,只有一个因子,无需进行旋转。表6-13显示了金融产业绩效指标的因子系数矩阵。因此,可将这个公因子作为评价地区金融产业绩效的评价因子。

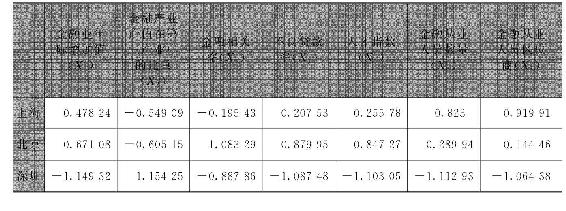

表6-13 2008年金融产业绩效指数旋转后的因子系数矩阵

根据因子系数矩阵,计算三座城市公因子1得分公式为:

F1=0. 999 90X1-0. 996 56X2+0. 835 02X3+0. 973 24X4+ 0. 982 16X5+0. 928 36X6+0. 873 14X7

将因子得分分别与各自的特征值相乘,并对每个因子的乘积结果求和,即得到该地区在这几个指标的综合得分,并根据得分进行排名,综合得分结果如表6-14所示。

Y上海=0. 462 98×6. 226 22

Y北京=0. 684 61×6. 226 22

Y深圳=-1. 147 59×6. 226 22

表6-14 2008年金融产业绩效指数得分情况

3. 2008年经济发展指标计算分析

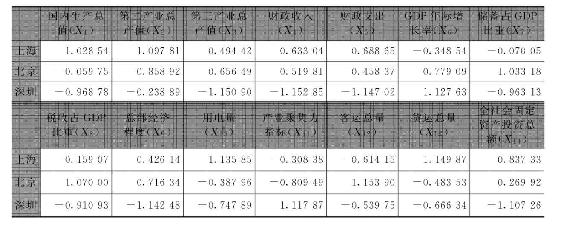

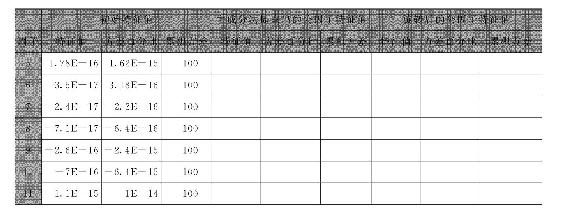

首先对指标进行标准化处理,得到表6-15。

表6-15 2008年经济发展指标处理后的标准化数据

通过旋转和提取公因子,得到公因子的特征值,如表6-16所示。

表6-16 2008年经济发展指数提取出的特征值列表

如表6-17所示,通过平均正交旋转后,提取出的第一主成分贡献度为61. 69%,第二主成分贡献度为38. 31%,这两项因子的累积方差贡献率已经达到100%,超过了85%的临界值。因此,可将这两项公因子作为评价地区经济发展状况的评价因子。

表6-17 2008年经济发展指数旋转后的因子系数矩阵

根据因子系数矩阵,计算三座城市公因子1和公因子2的得分公式为:

F1=0. 503 56X1-0. 256 43X2+0. 926 20X3+0. 865 65X4+ 0. 834 76X5-0. 968 73X6+0. 993 21X7+0. 981 23X8+0. 948 57X9+ 0. 234 63X10-0. 977 1X11+0. 815 79X12+0. 1468 8X13+0. 728 02X14

F2=0. 863 96X1+0. 966 56X2+0. 377 03X3+0. 500 66X4+ 0. 550 62X5-0. 248 12X6-0. 116 32X7-0. 192 87X8+0. 31656X9+ 0. 972 09X10-0. 212 82X11-0. 57 834X12+0. 989 16X13+0. 685 56X14

将因子得分分别与各自的特征值相乘,并对每个因子的乘积结果求和,即得到该地区在这几个指标的综合得分,并根据得分进行排名,综合得分结果如表6-18所示。

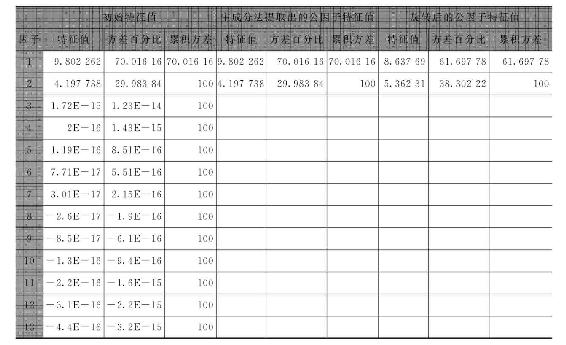

Y上海=0. 064 5×8. 637 69+1. 152 9×5. 362 31

Y北京=0. 966 19×8. 637 69-0. 632 3×5. 362 31

Y深圳=-1. 030 69×8. 637 69-0. 520 6×5. 362 31

表6-18 2008年经济发展指数得分情况

4. 2008年金融环境指标计算分析

首先对指标进行标准化处理,得到表6-19。

表6-19 2008年金融环境指标处理后的标准化数据

通过旋转和提取公因子,得到公因子的特征值,如表6-20所示。

表6-20 2008年金融环境指数提取出的特征值列表

如表6-21所示,通过平均正交旋转后,提取出的第一主成分贡献度为52. 37%,第二主成分贡献度为47. 63%,这两项因子的累积方差贡献率已经达到100%,超过了85%的临界值。因此,可将这两项公因子作为评价地区金融环境指数的评价因子。

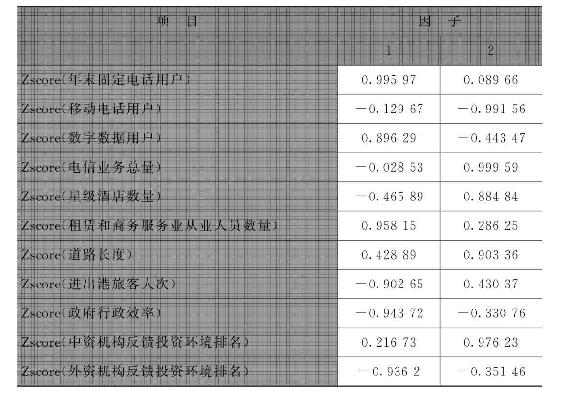

表6-21 2008年金融环境指数旋转后的因子系数矩阵

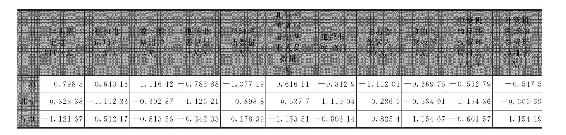

根据因子系数矩阵,计算三座城市公因子1和公因子2的得分公式为:

F1=0. 995 97X1-0. 129 67X2+0. 896 29X3-0. 028 53X4-0. 465 89X5+0. 958 15X6+0. 428 89X7-0. 902 65X8-0. 943 72X9+ 0. 216 73X10-0. 936 2X11

F2=0. 089 66X1-0. 991 56X2-0. 443 47X3+0. 999 59X4+ 0. 884 84X5+0. 286 25X6+0. 903 36X7+0. 430 37X8-0. 330 76X9+ 0. 976 23X10-0. 351 46X11

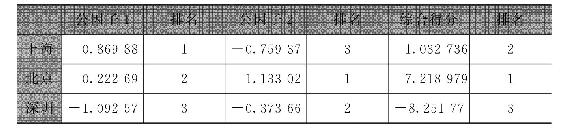

将因子得分分别与各自的特征值相乘,并对每个因子的乘积结果求和,即得到该地区在这几个指标的综合得分,并根据得分进行排名,综合得分结果如表6-22所示。

Y上海=0. 869 88×5. 760 814-0. 759 37×5. 239 186

Y北京=0. 222 69×5. 760 814+1. 133 02×5. 239 186

Y深圳=-1. 092 57×5. 760 814-0. 373 66×5. 239 186

表6-22 2008年金融环境指数得分情况

5. 2008年城市经济开放指标计算分析

首先对指标进行标准化处理,得到表6-23。

表6-23 2008年城市经济开放指标处理后的标准化数据

通过旋转和提取公因子,得到公因子的特征值,如表6-24所示。

表6-24 2008年城市经济开放指数提取出的特征值列表

如表6-24所示,通过平均正交旋转后,提取出的第一主成分贡献度为53. 38%,第二主成分贡献度为46. 62%,这两项因子的累积方差贡献率已经达到100%,超过了85%的临界值。因此,可将这两项公因子作为评价城市经济开放程度的评价因子。

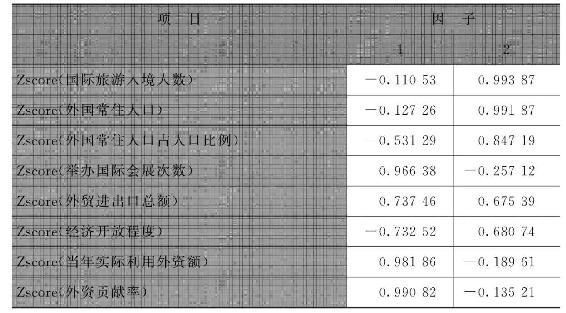

表6-25 2008年城市经济开放指数旋转后的因子系数矩阵

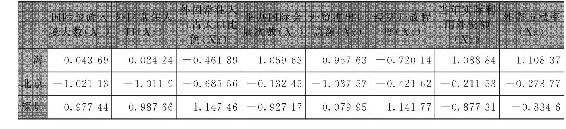

根据因子系数矩阵,计算三座城市公因子1和公因子2的得分公式为:

F1=-0. 110 53X1-0. 127 26X2-0. 531 2X3+0. 966 38X4+ 0. 737 46X5-0. 732 52X6+0. 981 86X7+0. 990 82X8

F2=0. 993 87X1+0. 991 87X2+0. 847 19X3-0. 257 12X4+ 0. 675 39X5+0. 680 74X6-0. 189 61X7-0. 135 21X8

将因子得分分别与各自的特征值相乘,并对每个因子的乘积结果求和,即得到该地区在这几个指标的综合得分,并根据得分进行排名,综合得分结果如表6-26所示。

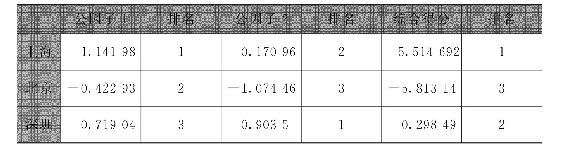

Y上海=1. 141 98×4. 270 779+0. 17096×3. 729 221

Y北京=-0. 422 93×4. 270 779-1. 074 46×3. 729 221

Y深圳=-0. 719 04×4. 270 779+0. 903 5×3. 729 221

表6-26 2008年城市经济开放指数得分情况

6. 2008年城市生活指标计算分析

首先对指标进行标准化处理,得到表6-27。

表6-27 2008年城市生活指标处理后的标准化数据

通过旋转和提取公因子,得到公因子的特征值,如表6-28所示。

表6-28 2008年城市生活指数提取出的特征值列表

如表6-29所示,通过平均正交旋转后,提取出的第一主成分贡献度为61. 69%,第二主成分贡献度为38. 31%,这两项因子的累积方差贡献率已经达到100%,超过了85%的临界值。因此,可将这两项公因子作为评价城市生活水平的评价因子。

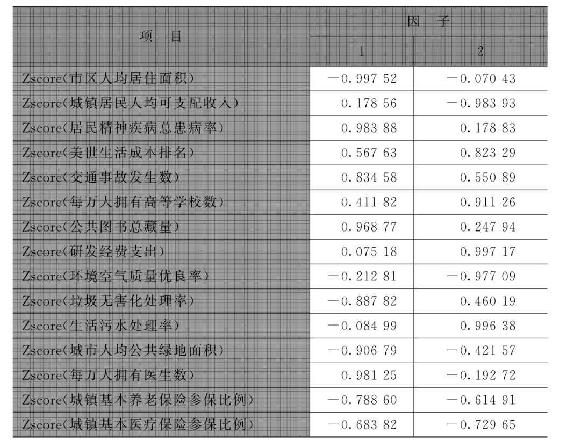

表6-29 2008年城市生活指数旋转后的因子系数矩阵

根据因子系数矩阵,计算三座城市公因子1和公因子2的得分公式为:

F1=-0. 997 52X1+0. 178 56X2+0. 983 88X3+0. 567 63X4+ 0. 834 58X5+0. 411 82X6+0. 968 77X7+0. 075 18X8-0. 212 81X9-0. 887 82X10-0. 084 99X11-0. 906 79X12+0. 981 25X13-0. 788 60X14-0. 683 82X15

F2=-0. 070 43X1-0. 983 93X2+0. 178 83X3+0. 823 29X4+ 0. 550 89X5+0. 911 26X6+0. 247 94X7+0. 997 17X8-0. 977 09X9+ 0. 460 19X10+0. 996 38X11-0. 421 57X12-0. 192 72X13-0. 614 91X14-0. 729 65X15

将因子得分分别与各自的特征值相乘,并对每个因子的乘积结果求和,即得到该地区在这几个指标的综合得分,并根据得分进行排名,综合得分结果如表6-30所示。

Y上海=1. 095 93×7. 842 809-0. 363 699×7. 157 191

Y北京=-0. 233×7. 842 809+1. 130 95×7. 157 191

Y深圳=-0. 862 93×7. 842 809-0. 767 26×7. 157 191

表6-30 2008年城市生活指数得分情况

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。