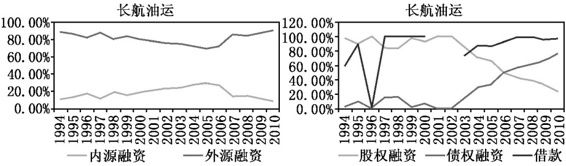

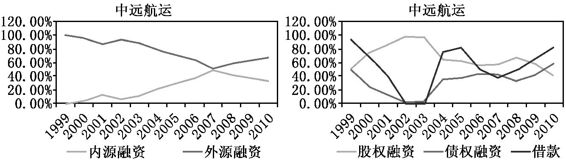

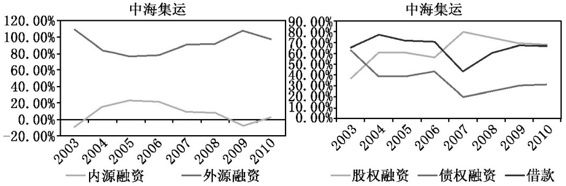

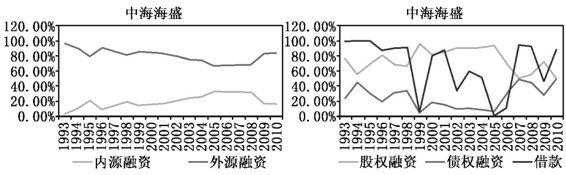

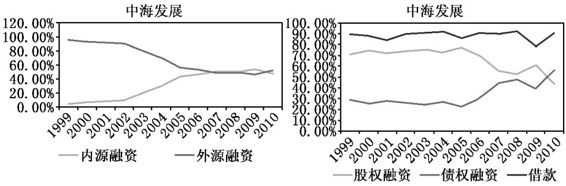

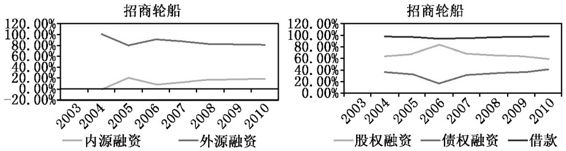

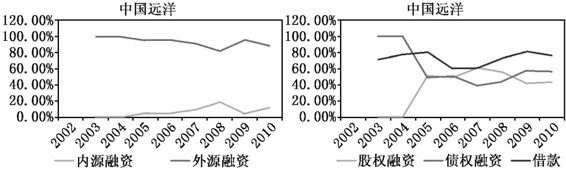

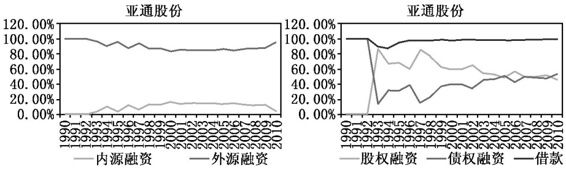

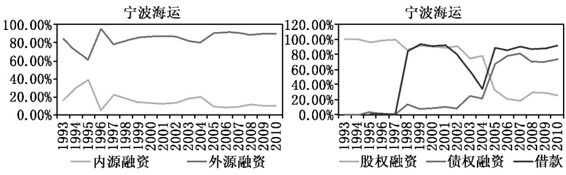

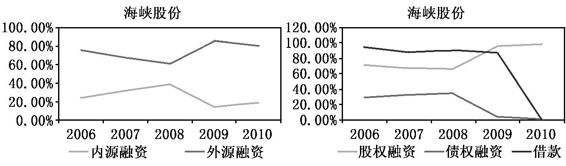

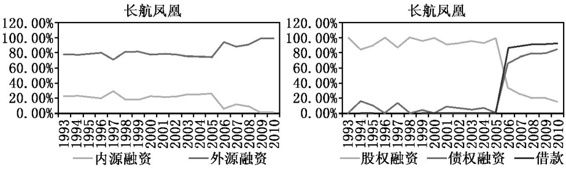

【摘要】: 1.数据来源 全部航运上市公司财务报表数据均来自wind资讯,摘取了11家样本公司从上市日期起到2010年12月31日截止的资产负债表、利润表和现金流量表的数据。为了保证实证分析的有效性,在选择样本时,我们剔除了SST天海、ST华龙,它们的数据反映的实证结果明显偏离了正常的区间。图3.1 我国航运上市公司融资结构情况概览

1.数据来源

全部航运上市公司财务报表数据均来自wind资讯,摘取了11家样本公司从上市日期起到2010年12月31日截止的资产负债表、利润表和现金流量表的数据。为了保证实证分析的有效性,在选择样本时,我们剔除了SST天海、ST华龙,它们的数据反映的实证结果明显偏离了正常的区间。

2.变量的设定

为了分析融资结构,用盈余公积与未分配利润之和来表示内部融资额;用股本和资本公积之和来表示股权融资额;用短期借款、长期借款、应付票据、应付账款来表示债务融资额;用股权融资额和债务融资额之和表示外源融资额;依据这些变量再来计算各种融资方式的占比情况。

3.实证分析步骤

首先,分别计算出每一家样本上市公司的内源融资额、外源融资额、股权融资额、债权融资额,然后计算每一个变量相应的占比情况,最后,为了更加直观地显示样本上市公司融资结构的变化趋势,我们将分析所得的实证结果整理成折线图的形式。

4.实证分析结果

根据以上的一系列步骤,剔除了ST公司的数据之后,计算了剩下的11家样本公司的情况,最后得到了图3.1中的折线图。

资料来源: wind资讯。

图3.1 我国航运上市公司融资结构情况概览

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。