香港是亚洲最重要的国际航运与金融中心,由于其优越的自然条件和自由的市场制度,尤其是香港和中国内地之间密切的经济联系,支持了香港在国际航运与金融中心城市中的地位不断提高。

1.香港国际航运中心的发展历史

香港国际航运中心在发展的早期具有十分典型的转口港特征,并逐渐发展为国际性的航运与金融中心城市。因此,香港的发展过程可以分为两个阶段:转口港阶段以及国际航运中心城市地位的确立与发展阶段。

(1)转口港阶段

香港完成早期的发展过程并最终向工业化城市转变,经历了将近100年的时间。

19世纪50年代开始,从国际范围看,这时欧美国家已经先后完成或正在进行产业革命,国际贸易发展迅速。1896年,苏伊士运河正式通航,这使得从西欧到香港之间的航程比绕道非洲好望角缩短了5 000千米以上,1871年,欧洲的有线电报直通香港,并同时与上海、新加坡直接通报,香港与世界各地的联系更加密切,同时,香港的现代银行业也开始起步并且迅速发展。苏伊士运河的通航、有线电报的铺设以及银行业的发展对于香港转口港地位的确立产生了重大的影响。进入19世纪七八十年代以后,香港已经完全奠定了其转口港地位并得到了一定的发展,航运管理、银行、保险等船运服务随之兴起。在发展国际贸易的同时,香港也陆续发展自己的工业,但规模都还比较小,到20世纪40年代后半期,香港逐步完成了向工业化城市的过渡。

(2)国际航运中心城市地位的确立和发展阶段

20世纪五六十年代,香港经济逐步完成了从转口港时期向工业化时期的过渡,香港的工业、外贸有了较快的发展,为香港国际航运中心城市的发展奠定了基础。70年代以后,则是香港工业向现代化、多元化发展和国际航运与金融中心的确立与发展阶段。 在这一阶段经济发展中,特别值得一提的是伴随香港金融业的崛起,香港成为仅次于纽约、伦敦的第三个国际金融中心,成为仅次于伦敦、苏黎世的世界第三大黄金市场,最终确立了香港国际航运与金融中心的地位。2

2.香港国际航运中心的腹地经济

香港的经济素以自由贸易、低税率和最少政府干预见称。香港在全球贸易经济体系中排行11(其相关年份货物贸易及服务贸易情况统计分别参见表1.20和表1.21),最主要的贸易伙伴是中国内地。香港的经济以服务业为主,与内地和亚太区其他地方的联系尤其密切。2009年GDP为16 062亿港元,人均GDP为229 329港元,2009年GDP实质增长率为-2.7%。

表1.20香港货物贸易情况统计

2007年

2008年

2009年第一季度

10亿美元

增长率

(%)

10亿美元

增长率

(%)

10亿美元

增长率

(%)

出口

344.6

9.2

362.1

5.1

64.7

-21.9

内销

14

-18.9

11.6

-16.8

1.6

-44.3

复运出口

330.6

10.8

350.4

6

63.1

-21.1

进口

367.7

10.3

387.9

5.5

69.1

-22.8

贸易额

712.2

9.8

749.9

5.3

133.9

-22.4

贸易余额

-23.1

N/A

-25.8

N/A

-4.4

N/A

资料来源:香港特别行政区政府网站。

表1.21香港服务贸易情况统计

2006年

2007年

2008年

10亿美元

增长率

(%)

10亿美元

增长率

(%)

10亿美元

增长率

(%)

出口

72.4

14.1

84.7

16.9

92.3

9

进口

36.9

9

42.6

15.4

45.8

7.5

贸易额

109.4

12.3

127.3

16.4

138.1

8.5

贸易余额

35.5

N/A

42.1

N/A

46.5

N/A

资料来源:香港特别行政区政府网站。

3.香港国际航运中心的空间优势

香港以珠江三角洲为直接腹地,整个华南地区为其重要的间接腹地。珠江三角洲虽然经济实力不如长江三角洲,但其进出口贸易十分活跃,该地区外贸进出口额约占中国进出口总额的40%左右。香港全岛都是自由贸易区,船舶与货物通关非常方便,货物通关只要一分钟。除此以外,香港是亚洲最大的金融中心与贸易中心,法律、保险等服务比较完善。香港特区政府把发展物流业和提高、改善供应链管理质量放在第一位,并不遗余力地为香港集装箱港口的发展提供一切必要的有利条件,以比其他行业更加优惠的条件提供发展集装箱港口码头的用地。

香港港是中国天然良港、远东的航运中心。港口自然条件优越,集装箱装卸和客运方面都有较高水平,港口管理先进,港口费率在世界上属于最低的。香港港是自由港,有海上航线20多条,通往世界120多个国家和地区的近1 000个港口。每年进出港旅客达1 000万人次。

4.香港国际航运中心的软环境

(1)自由经济体制

香港实行自由经济体制。这种体制以私有制为主,并以市场机制作为资源配置的基础。香港企业具有完全自主权,自由投资、经营、决策和发展。政府公营部门在整体经济中所占比例较低,只是私有经济的社会辅助部门或辅助经济力量。在自由经济体制下,政府倡导自由经济政策,包括自由贸易政策、低税政策、自由通航政策、人员自由流动政策等。政府奉行确立已久的“尽量扶助、减少干预”政策,其首要功能是尽可能提供有利营商的条件,包括个人自由、法治、廉洁而高效率的公营部门和公平的商业竞争环境等基础“软件”,以及进行基础设施建设。

(2)税收制度

香港采用一级税制,即在香港政府的一级财政体制下,相应设置一级税务机关。税法由立法部门的律政司制定。作为全港税务最高行政机关的税务局负责执行税法,并且具有相当大的独立性,可以就税收法规修改问题提出意见和建议。财政司对执法的具体工作不直接干预。税务局按照法律规定进行工作,并将征、管、查三种职责分开,形成互相制约、互相促进的征管机制。香港不征收增值税、销售税和资本增值税,除了对烟、酒等特殊商品之外,不征收进出口税。并且,只有源于香港的收入才须课税。在保证基本税收收入的基础上,香港政府通过减税、减费等手段鼓励航运企业在港发展,例如为了鼓励船舶所有人在香港注册船舶,香港政府规定,只要是按照香港《商船(注册)条例》注册的国际运营船舶就可以免征利得税。

(3)贸易投资政策

在香港,一般进出口货物无须缴付关税,也不设增值税或服务税。除管制类物品应课税并须获相关政府部门批准方可进口外,一般货物不受进口配额或其他进口证规定限制。香港对货物的进出口经营权并不设限制,任何香港机构及个人均有办理进口和出口货物的权利,而该权利无须向香港特区政府申请或登记。内地企业在香港开设的公司亦享有上述同等权利。

香港对本地及外商投资公司一视同仁,实行“少干预、无补贴”政策。这一政策具体表现在:对内地机构、组织或个人在香港投资并不设任何限制;除了投资需要受到政府监督的行业之外,政府并没有制定投资产业政策及相关目录;没有规定外商投资专项必须要有本地业者参与;没有特别针对外商的投资审批程式;除了投资者必须申领牌照或许可证的某些业务或行业之外,对大部分新投资项目不设任何管制。“少干预、无补贴”政策的前提是所有公司必须遵从《公司条例》的相关规定。

(4)香港的航运服务业

香港的船舶拥有及管理业务发展成熟。本港船东及船舶管理者所操控的船舶数量及载重吨位庞大,位居世界前列。根据香港船东会的统计显示,2007年,该组织所拥有、管理及运营的船舶数量为1 540艘,载重吨位高达9 800万吨。当中以散装货船的载重吨位最高,达4 700万吨,其次为油轮、货柜船。2007年,本港船舶的载重吨位位列世界第七,占全球总数的4.6%。香港管理的船舶吨位目前没有统计数据,不过根据业内人士估计,香港管理的船舶总吨位应该居世界第一位。

在过去数年,香港从事远洋船舶拥有及营运的机构和人员数目有上升的趋势。根据香港航运统计摘要显示,2005年至2007年,船舶管理机构由76个上升到115个,就业人数由2 200人升至3 700人。2007年该项业务的收入高达1 011亿港元,与2000年的222亿港元相比,急升4.5倍。

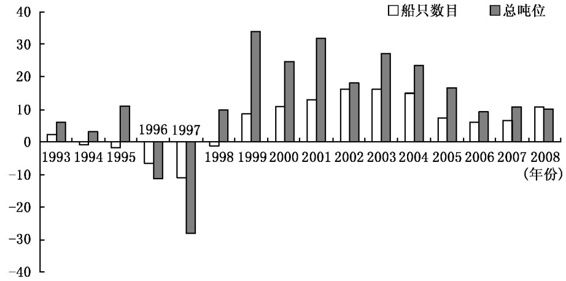

香港船舶注册登记制度自20世纪90年代后期经过大刀阔斧的改革,体现了注册简易方便、收费合理和查验严格等优点,处处反映船东的想法和要求。因此,自回归后的第三年(1999年)起,在港注册登记船舶由最低点(1998年)的479艘621.3万总吨逐步回升,至2009年的11年间,船舶注册数上升212.3%,至1 496艘,船总吨更上升722.7%,共4 490.4万总吨(见表1.23)。

香港航运发展局公布的2010年上半年香港航运业统计摘要中,反映了香港国际航运中心“软实力”的多项功能性指标项目的最新情况,其中最引人注目的船舶注册已有5 169.1万总吨,共1 629艘船,分别比上年同期上升23.9%和14.5%。至2010年5月底,在港注册船舶总吨位已突破5 000万吨关口。截至2010年6月底,在港注册船舶数量为1 629艘,折合5 169.1万总吨,后者累计按年升幅高达23.9%,属于近5年的高增幅。香港船舶注册的总体情况可参见表1.22、表1.23、表1.24以及图1.3。

表1.2210个最重要的海运国家和地区船舶注册业务(2007年)

原籍国(地区)

船舶数量

载重千吨位

载重吨位占世界总数的百分比(%)

希腊

3 115

174 570

16.81

日本

3 515

161 747

15.58

德国

3 208

94 223

9.07

中国

3 303

84 882

8.18

挪威

1 827

46 872

4.51

美国

1 769

39 828

3.84

韩国

1 140

37 704

3.63

中国香港特区

657

33 424

3.22

新加坡

869

28 633

2.76

丹麦

861

27 435

2.64

世界总计

36 313

1 038 297

100

资料来源:香港航运业统计摘要。

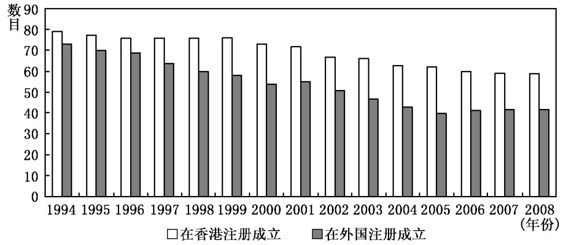

表1.23在香港注册的船舶数目及总吨位

年份

年底总数

增长率

船舶数目

总吨位(千吨)

船舶数目

总吨位(千吨)

1993

597

7 751

2.40%

5.90%

1994

592

8 003

-0.80%

3.30%

1995

582

8 890

-1.70%

11.10%

1996

544

7 877

-6.50%

-11.40%

1997

484

5 658

-11.00%

-28.20%

1998

479

6 213

-1.00%

9.80%

1999

521

8 338

8.80%

34.20%

2000

577

10 397

10.70%

24.70%

2001

653

13 726

13.20%

32.00%

2002

758

16 230

16.10%

18.20%

2003

880

20 604

16.10%

26.90%

2004

1 009

25 565

14.70%

24.10%

2005

1 085

29 798

7.50%

16.60%

2006

1 150

32 529

6.00%

9.20%

2007

1 227

35 967

6.70%

10.60%

2008

1 361

39 643

10.90%

10.20%

2009

1 496

44 904

9.90%

13.30%

资料来源:香港航运业统计摘要。

表1.24截至2010年9月香港注册船舶的种类

船只种类

船只数目

总吨位

净吨位

货轮

散装货船

624

24 410

14 835

货柜船

272

10 243

5 567

矿石、散装货、油轮

40

3 599

1 442

普通货轮

193

2 452

1 204

专业货轮

14

384

117

滚装货船

11

242

84

驳船、蹵船

5

61

19

挖泥船

1

1

所有货轮

1 160

41 392

23 269

客轮

高速客轮

59

35

12

滚装卸式客船

1

27

8

渡轮

18

8

3

小轮

1

所有客轮

79

71

23

液货船

油轮

172

8 726

5 188

化学品运输船

128

2 254

996

气体运输船

37

1 031

329

其他液货船

8

349

203

所有液货船

345

12 361

6 717

拖船

35

17

5

游艇

59

4

2

总数

1 678

53 845

30 017

资料来源:香港航运业统计摘要。

资料来源:香港特别行政区海事处。

图1.3 1993~2008年在港注册船舶数目与总吨位变化

香港拥有具世界先进水平的国际仲裁中心,由于获得“纽约条文”的认可,香港国际仲裁中心的仲裁结果可以在世界各地生效。从表1.25可以看出,1995年以来,香港仲裁中心处理的案件数目不断上升,显示出香港作为国际仲裁中心的地位不断上升。

表1.25香港仲裁中心历年处理案件数目

类别

1995年

2000年

2001年

2002年

2003年

2004年

2005年

2006年

2007年

商业

24

60

71

90

80

87

98

102

183

建造业

101

204

195

190

137

127

104

181

103

合作企业

1

1

7

6

7

0

0

0

0

船务

41

18

11

9

28

25

48

18

27

其他

17

15

23

25

35

41

31

93

135

总数

184

298

307

320

287

280

281

394

448

资料来源:香港国际仲裁中心网站。

(5)香港的国际金融市场

目前,香港是全球重要的国际金融中心之一,它是排在伦敦和纽约之后第二梯队的国际金融中心,其外汇市场日平均交易量占全球6%,银行外汇结存额约占全球7%,衍生工具日交易量约占全球5%。香港与其他国际金融中心比较的情况可参见表1.26和表1.27。

表1.26香港与其他国际金融中心的指标比较

世界排名

(按总市值)

股市总市值

(2006年

11月底)

汇市日成交量

(2004年)

衍生工具

日成交量

(2004年)

银行业务

(2006年

6月底)

纽约

1

151 378.35

4 613

5 990

21 475

东京

2

45 502.02

1 989

1 850

18 205

伦敦

4

37 178.58

7 530

11 760

47 659

香港

7

15 687.39

1 020

820

5 440

新加坡

20

3 577.36

1 253

1 000

5 759

资料来源:转引自刘桂芳、钟韵(2010)。

表1.27香港国际金融中心的指标

金融部门

金额(亿美元)

世界排名

亚洲排名

银行(对外资产)

5 440(2006年6月)

12

3

股市总市值

15 687(2006年11月)

7

2

IPO

333(2006年1~10月)

2

1

汇市(日平均交易量)

1 020(2004年)

6

3

衍生产品(日交易量)

820(2004年)

7

2

黄金(年成交量)

392万两(2005年)

3

债券

6 637亿港元(2005年)

2

基金管理

5 770(2005年)

资料来源:转引自刘桂芳、钟韵(2010)。

银行业在香港以服务业为本的经济中扮演着重要角色。目前香港是全球第十二大、亚洲第三大国际银行中心(以对外资产计),在2006年6月底对外资产为5 440亿美元。根据香港金融管理局的统计数据,截至2008年底,银行业认可的机构数目为200家,其中持牌银行145家,有限制牌照银行28家,接受存款公司28家,所有认可机构的资产总额达107 290亿港元,客户存款为60.6亿港元。但认可的机构中在本港注册的比例比较小。比如至2008年底,在港注册的持牌银行为23家,约占全部认可的持牌银行的16%。另外,香港拥有大量的大规模银行。在全球500家最大规模的银行中,2008年有159家海外银行在香港设行,香港的持牌银行、有限制牌照银行、接受存款公司中分别有128家、21家、9家位列全球500大之中,而且香港的认可机构中在全球前20的比例也不小,达到了23.5%。

由于全球历史上最大的IPO(中国工商银行)在港上市(集资156亿美元),香港股票市场首次发行集资额在2006年1~10月高达333亿美元,超越纽约,居全球第二位。集资额方面,香港自2004年起超越了日本,成为全球第五大及亚洲最大的股本集资中心,截至2006年12月20日,香港证券市场的集资额为4 978亿港元。

以总市值排名,港交所目前位居全球第七,在亚洲仅次于东京,居第二位。截至2011年7月底,已经有616家内地企业在香港上市。更由于有经济高速增长的内地为香港金融腹地,截至2010年底,香港在IPO集资总额上排全世界第二,仅次于纽约。

此外,香港还是成交额世界第六、亚洲第三的外汇市场;是世界第七、亚洲第二的基金管理中心(以管理资产额计),2005年基金管理业务合并资产总值达5 770亿美元,比2004年增长25%;是每日成交量位居全球第七、亚洲第二(2004年)的衍生工具市场;亦是继英国伦敦及美国芝加哥之后全球第三大黄金交易中心。

经过多年的耕耘,香港发展成享誉国际的区域性国际金融中心。金融业增加值占本地生产总值的比重由2003年的12.4%上升至2007年的19.5%,就业人数达19.27万人。同时,根据香港政府统计处按季度统计的就业及空缺报告,至2007年12月,在香港的金融证券机构中,银行有1 452个,金融和投资公司有25 997个,证券、期货及金银经纪、交易所及服务有14 851个,其他金融机构有2 311个。银行,金融和投资公司,证券、期货及金银经纪,交易所及服务和其他金融机构的就业人数分别为89 158、25 997、14 853和19 730人;其占所有就业人数分别为3.6%、1%、0.6%和0.8%。

(6)香港的航运金融服务市场发展现状

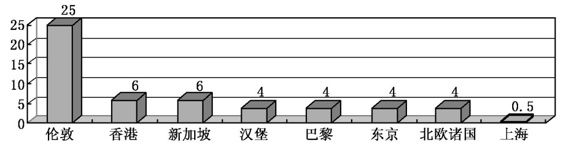

在2008年世界航运市场所需融资的4 900亿美元中,伦敦(航运金融市场)提供了25%左右的资金及相关金融服务,香港、新加坡各提供了6%,纽约、汉堡、东京、巴黎、北欧各提供了4%的资金与服务(见图1.4)。

资料来源:转引自方舟等(2009)。

图1.4 2008年世界主要国际航运、金融中心航运金融服务供应量

由于香港具有自由港的便利条件,很多大型船公司把东亚地区航运业务的结算中心设在香港,结算账户一般开设在花旗银行、汇丰银行等国际大银行,因此香港是全球重要的国际航运结算中心。

在香港进行船舶融资的优势是货币挂钩降低了汇率风险。在航运业,主要以美元交易,而港币与美元挂钩。此外,香港作为一个自由的经济体,税率较低,金融机构众多,资金流动性高,融资途径众多及时间迅速,有意建造或购买船舶的人士能自由选择效益最大的融资方法。而且香港的股票市场发展成熟,船舶公司也可以通过股票市场在短时间内集资。

香港的海事保险业务发展一般。香港船东的保险业务主要还是在伦敦投保。香港本身经营海事保险的公司寥寥无几,并且规模都很小,多数业务都是外包给外国较大规模的保险公司。目前,虽然香港设立亚洲船舶保险市场,为亚洲区船东提供服务,国际上主要的保障及弥偿组织均在香港设有代表办事处,包括英国最大的保险组织劳合社已在香港营业,世界许多规模庞大及商誉昭著的海损理算公司均在香港开设永久办事处,提供各项收费合理的服务,但是,这些机构及公司大多都只是起一个联络、中介的功能,绝大部分实际的保险业务还是外包给国外一家或同时几家保险公司经营。香港法定船舶承保人的情况参见图1.5。

资料来源:转引自方舟等(2009)。

图1.5 香港法定船舶承保人数目

香港海事保险的业绩并不理想。数据显示,2000~2007年的8年间,香港一般保险业务中的船舶、船舶损坏及一般法律责任的保险业务有5年是亏损的,并且承保亏损额有进一步扩大的趋势,8年中最高亏损额为2007年的约1.4亿港元。8年合共承保亏损金额约4.7亿港元。

本地船只法律责任业务的毛保费由2007年的3 890万港元增至2008年的4 100万港元,所承保的本地船只数目增加20.3%至11 115艘,这主要是由于更多不同的本地船只由2007年7月2日起,须根据《商船(本地船只)条例》的规定购买法定保险。这类业务的承保利润由2007年的130万港元增至2008年的2 100万港元(见表1.28)。

表1.28香港本地船只法律责任保险业务

单位

2004年

2005年

2006年

2007年

2008年

毛保费

百万港元

20.1

22.3

27.6

38.9

41.0

承保利润(亏损)

百万港元

4.0

7.7

(8.0)

1.3

21.0

毛保费增幅

%

14.9

10.9

23.8

40.9

5.4

已承付申索净额比率

%

21.2

6.3

118.1

54.1

—

承保利润率

%

40.4

61.1

-58.0

6.3

78.1

承保的本地船只数目

6 087

6 529

6 992

9 237

11 115

资料来源:香港保险业监理处网站。

专业再保险公司(即只获授权在香港或从香港经营再保险业务的保险公司)的毛保费收入在2008年微跌1.2%,约为14.36亿港元。这些公司的整体承保利润亦由2007年的6.93亿港元降至2008年的6.79亿港元(见表1.29)。

表1.29香港专业再保险公司的业务

单位

2004年

2005年

2006年

2007年

2008年

毛保费

百万港元

2 371.3

2 030.3

1 934.0

1 453.5

1 436.4

承保利润 /(亏损)

百万港元

621.5

633.0

486.8

693.4

679.2

毛保费增幅

%

-27.3

-14.4

-4.7

-24.8

-1.2

已承付申索净额比率

%

51.0

36.8

32.9

16.3

6.7

承保利润率

%

25.9

31.9

27.8

51.7

54.1

资料来源:香港保险业监理处网站。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。