三、开放经济条件下政策搭配的范例

根据政策搭配的基本原理,西方经济学家提出了许多搭配方案,其中罗伯特·蒙代尔提出的用财政政策和货币政策搭配解决内部均衡与外部均衡的冲突,以及斯旺提出的用支出转换政策和支出变动政策的搭配来解决内外部均衡的矛盾是最著名的两种方案。

(一)支出转换政策与支出变更政策的搭配

1955年澳大利亚经济学家斯旺(Trevor Swan)提出了著名的斯旺曲线,阐述如何通过支出转换政策与支出变更政策的搭配,来达到同时实现内部和外部平衡的目标。下面就对斯旺曲线进行说明。

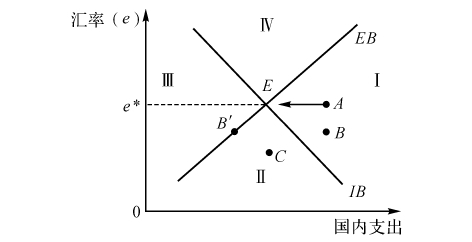

图15—5 斯旺曲线

图15—5中,横轴表示国内支出或吸收(消费、投资、政府支出),政府的支出变更政策可以明显影响国内支出总水平。纵轴表示本国货币的实际汇率(直接标价法),汇率上升意味着单位外币折合的本币数上升,本币贬值。汇率同时也是衡量国际竞争力的指标,汇率上升意味着本国产品国际竞争力增强,将改善国际收支经常账户。假定外部均衡就是经常账户平衡。

IB线为内部均衡曲线,即能够维持国内充分就业的所有实际汇率和国内吸收水平的组合。该线从左到右向下倾斜(斜率为负),因为如果实际汇率下降或本币升值,会导致进口增加、出口减少,于是要维持充分就业就必须增加国内支出水平。所有IB曲线以上的点均为经济中出现通货膨胀的点,即在现有的国际竞争力或实际汇率水平上,国内总支出水平已经超过了创造充分就业所需要的水平,而导致了国内通货膨胀。所有IB曲线以下的点均为经济中存在通货紧缩或失业的点,即总支出水平不足以形成充分就业。

EB线为外部均衡线,表示所有能够使国际收支经常账户保持平衡的实际汇率和国内支出水平的组合点。其斜率为正,因为当实际汇率上升或本币贬值(国际竞争力提高)时,国际收支状况改善,为维持平衡,国内吸收水平也必须相应提高,以便增加进口。所有EB曲线以下的点,均为经常账户逆差,即在现有的国内吸收水平上,相应的实际汇率水平不足以保持经常账户的平衡;所有EB曲线以上的点均为经常账户顺差,即相应的实际汇率水平已经超过了保持经常账户平衡需要的水平。只要国家的经济状态是在EB曲线以上或以下,就会产生相对于其他国家的债权和债务关系。

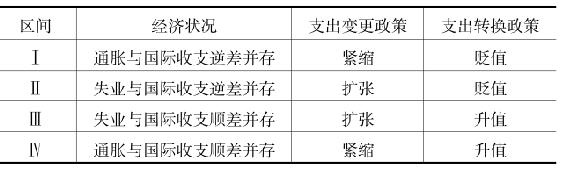

内部和外部总体平衡状态,是IB和EB线相交的E点,即与E点相应的国内支出或吸收水平和实际汇率R的组合,能够实现国内充分就业并同时保持经常账户平衡。从图中可以看出,IB曲线和EB曲线将经济划分出4个区域:区间I代表国际收支逆差和通货膨胀并存;区间Ⅱ代表国际收支逆差和失业并存;区间Ⅲ代表国际收支顺差和失业并存;区间IV代表国际收支顺差和通货膨胀并存。

当开放宏观经济处于失衡时,比如在区间Ⅰ的点A时,削减国内支出,压缩总需求,通货膨胀和国际收支逆差的压力会同时下降,点A遂向点E方向逼近。但若开放宏观经济的失衡不是对称地处于EB和IB之间,而是在区间Ⅰ的点B上或区间Ⅱ的点C上时,政策搭配就变得十分必要。在点B上,为达到经常项目收支平衡,就要大幅度削减支出,使B点向B′点移动。这样,虽说外部失衡趋于减少,内部经济却进入衰退和失业。同理,在C点上,单单使用支出变更政策无法使点C向点E方向逼近,其他区间的点也同样如此。由此,我们得到政策搭配的几种情况,如表15—2所示。

表15—2 支出变更政策与支出转换政策的搭配

(二)财政政策与货币政策的搭配

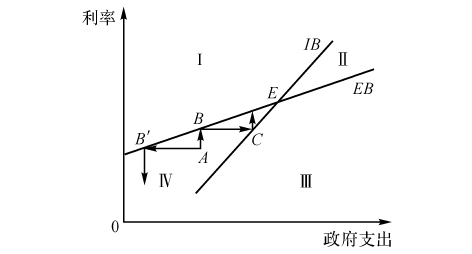

对于如何在内外目标之间分派这两种政策工具的问题,下面作一般性论述,以阐明蒙代尔政策搭配原则。如图15—6所示,横轴表示表示政府支出水平,代表财政政策,离原点越远,表明政府支出水平越高,此时财政政策趋于扩张;纵轴表示利率,代表货币政策,离原点越远,表明利率水平越高,此时货币政策趋于紧缩。

IB曲线是内部均衡线,表示一国实现内部均衡时财政政策和货币政策的各种组合。IB曲线向上倾斜(斜率为正),这是因为利率提高时,国内总需求不足,失业增加。为维持内部平衡,政府支出必须同时扩大以增加总需求。IB曲线左上方的点表示国内存在失业,右下方的点表示国内出现通货膨胀。EB曲线是外部均衡线,表示一国实现外部均衡时财政和货币政策的各种组合。EB曲线的斜率也为正,因为利率水平提高,一方面刺激国际资本流入净额增加,另一方面通过紧缩国内经济而使进口减少,为维持国际收支平衡,政府支出必须同时扩大,增加进口。EB曲线左上方的点表示国际收支顺差,右下方的点表示国际收支逆差。从图中可以看出,EB曲线的斜率小于IB曲线的斜率,这是因为财政政策的变化只能对经常账户产生影响,而货币政策不仅可以影响经常账户,而且可以改变利率水平从而对资本与金融账户产生影响。也就是说,货币政策对外部经济的影响程度要大于财政政策。

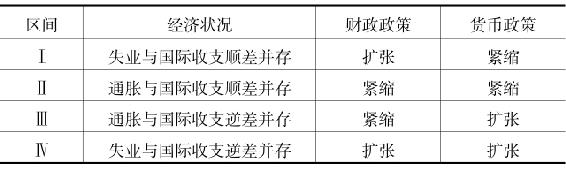

IB曲线和EB曲线的交点E表示内外部均衡的同时实现。这两条曲线将经济划分为四种状态:区间Ⅰ代表失业与顺差并存的状态;区间Ⅱ代表通货膨胀与顺差并存的状态;区间Ⅲ代表通货膨胀与逆差并存的状态;区间Ⅳ代表失业与逆差并存的状态。若经济初始状态为A点,处于区间Ⅳ,即失业与逆差并存的状态。此时若采取紧缩性的货币政策,将使经济状态从A点移至B点,外部均衡实现;继而采取扩张性的财政政策使经济状态从B点移至C点,内部均衡实现,但同时又出现了国际收支逆差。于是又交替采用紧缩性的货币政策和扩张性的财政政策,经济状态从A点逐步逼近于E点。这是一个收敛的调整过程,在这一过程中,货币政策在外部均衡的实现上具有相对优势,财政政策在内部均衡的实现上具有相对优势。

图15—6 蒙代尔搭配原则

如果政策指派方式相反,即以财政政策解决外部均衡问题,以货币政策解决内部均衡问题,我们分析一下这一指派的后果。若先以紧缩性财政政策解决逆差问题,经济状态从A点移至B′点,逆差消除,但国内失业加重。再以扩张性的货币政策解决失业问题,国内失业问题解决,但国际收支逆差加重。如此下去,经济将离内外均衡点越来越远。

上述政策搭配的原理可同样推广到其他区间。由此,我们得到几种搭配,见表15—3。

表15—3 财政政策与货币政策的搭配

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。