3.3.1 产业集聚与区域经济整合

本书之所以将大陆省际区域经济整合研究的重点集中于工业,是基于两个因素的考虑:其一,工业是推动其他产业发展的重要力量,中国工业发展水平的地区差距是地区间差距最为重要的表现(范剑勇和朱国林,2002);其二,从新经济地理学的角度来讲,工业可以在地区间转移,在收益递增作用机制下,只要地区间交易成本没有达到足以分割市场的条件,就可能导致工业的集聚,并且集聚效应最显著。因此,中国大陆省际层次经济整合的现状在很大程度上体现在各省之间的工业集聚上。

陆铭和陈钊(2006)从收入差距角度对改革开放以来中国大陆省际市场发展格局的特征性事实描述如下:(1)各个省级行政区之间的收入差距在逐渐扩大。城市职工的平均收入和家庭人均收入数据也显示出省份之间的差距有上升趋势(Knight,Li and Zhao,2004)。(2)东部沿海地区与中西部地区之间的收入差距在扩大,而三大经济带内部的收入差距则有“俱乐部”收敛趋势(Zhang et al.,2001;Yao and Zhang,2001)。(3)城市职工平均收入和家庭人均收入的数据表明,省份内部的收入差距在上升,但省份内部的收入差距在不同的省份之间却有趋同趋势;(4)珠江三角洲、长江三角洲和环渤海湾地区由于工业在GDP当中的比重越来越大,导致这三个地区与其他地区之间的收入差距也呈现出扩大趋势。

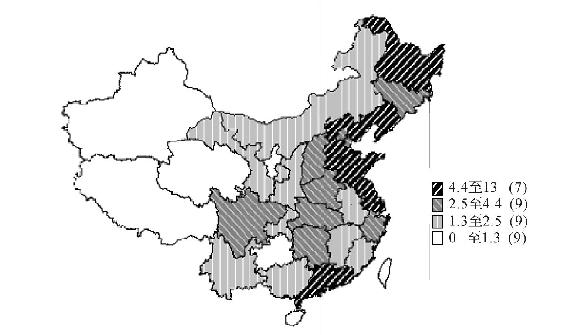

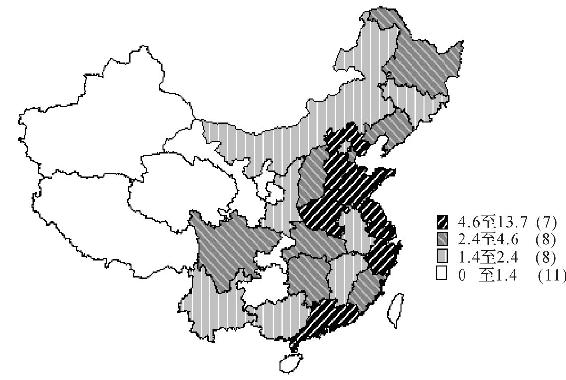

作为对上述描述的进一步分解,笔者绘制了1978年和2006年中国省际的工业GDP份额分布图(参见图3.1和图3.2)[11],图中数据均来自相关年份的《中国统计年鉴》,作图所用软件为MapInfo7.0。从中我们可以直观地看到中国省际层面这20余年间工业集聚的过程。

图3.1、图3.2描绘的各省工业比重分布状况显示,1978年中国大陆省际工业的地理分布仍然具有一定程度的分散化现象,具体表现在:(1)东部沿海地区部分省份和中部地区很多省份的工业份额较低,没有超过4.4%。(2)东北三省的工业重要性非常显著,合计工业份额占全国的18.43%。特别是辽宁一枝独秀,工业份额超过9.66%,仅次于上海。(3)甘肃和陕西这两个西部省份的工业份额超过了2%,还没有表现出与其他省份之间的巨大差距。(4)三大直辖市尽管面积较小,但工业份额并不低。北京和天津的工业份额分别为4.37%和3.38%,上海的工业份额则位居全国第一,达到12.91%。

相比之下,到了2006年,中国大陆省际工业布局已经发生了非常重大的变化。与1978年的工业布局特征相对照,不难发现,中国大陆省际工业集聚趋势非常明显,具体表现在:(1)东部沿海地区工业份额有显著的上升,其中广东、江苏和山东三省工业比重分别达到13.69%、12.17%和12.66%,浙江的工业份额达到了8.31%,福建的工业份额从1978年的1.48%上升至2006年的3.63%。(2)东北三省的工业地位明显下降。辽宁的工业比重已经下降到4.57%,黑龙江和吉林的工业份额分别下降到3.34%和1.82%。(3)西部省份的工业份额总体上有所下降,仅四川(含重庆)的工业份额略有上升。(4)三大直辖市的工业份额明显下降,上海的工业份额为5.11%,北京和天津的工业份额均已低于2.6%。总体而论,中国省际层面这20余年间工业集聚的趋势还表现在,1978年工业份额超过9%的仅有上海和辽宁,而工业份额低于1.3%的省份有9个。到了2006年,工业份额超过9%的省份变成了3个,而工业份额低于1.3%的省份增加到11个。

图3.1 1978年各省工业比重分布

注:1978年海南省和台湾地区没有数据。

图3.2 2006年各省工业比重分布

注:2006年台湾地区没有数据。

中国省际层面20余年工业集聚的上述特征性事实再次印证了新经济地理理论所阐述的工业集聚趋势,即地理位置和历史优势是集聚的起始条件,规模报酬递增和正反馈效应导致了集聚的自我强化。改革开放以来,中国省际工业集聚主要发生在长江三角洲和珠江三角洲,在环渤海地区,虽然辽宁的工业份额有所下降,但山东的工业份额却明显上升[12]。金煜等(2006)从中国省际工业GDP份额排名角度对上述工业集聚现象进行了分析,他们的研究揭示,尽管排名前四位的省份有所变化,但是前四位的省份全都属于上述三大地区。具体来看,作为仅有一个省的珠江三角洲地区,由于依托香港工业的转移和香港自由贸易港的优势,再加上改革开放的政策支持,工业增长强劲,2006年工业GDP占全国工业GDP的27.75%。长江三角洲地区工业门类齐全,轻重工业发达,是中国最大的加工制造业基地,历史上其纺织、服装、机械、电子、钢铁、汽车、石化等制造业在全国就占有重要地位。Wen(2004)计算了1995年25个工业行业中占最高和第二高份额的省市区,长江三角洲的江、浙、沪大约达到总数的一半。2006年,长江三角洲的三省市实现工业GDP 23370.92亿元,占全国工业GDP的25.59%,远高于环渤海地区(13.69%)[13]。

如果要对中国省际层面20余年工业集聚作进一步的影响因素分解,在新经济地理学框架下,我们可考虑以下几个重要因素:(1)交通运输条件。根据Krugman(1991)的模型,我们知道新经济地理学将交通费用视为影响工业集聚的最为重要的影响因素。只要交通费用不至于高到成为地区间贸易的天然障碍,那么由于工业集聚产生的收益就仍然可能超过由于地区间贸易产生的成本损耗,集聚就会产生,并且在收益递增的作用下自我加强。(2)一个地区企业的数量。企业的数量多,产业链的合理构建可能性就大,新进入企业就容易得到原材料的供给,同时他们生产的产品也更容易在当地销售,所以工业会在企业数量多的地方集聚。(3)一个地区的人力资本。人力资本水平高,新进入企业就容易招聘到所需要的人才,同时,高的人力资本意味着R&D的成本低,企业容易获得创新收益。(4)消费者的购买力。如果一个地区消费者的购买力强,那么对于消费品的需求就会多,这会导致本地消费品价格的上升,吸引企业进入这一市场。同时企业在本地的集聚也导致了工资的上升,消费者的购买力进一步提高,从而产生地区工业发展的良性循环。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。