8.1.3 基于外资企业样本的分类统计分析:不同类型外资质量的比较

针对所调查的样本企业,我们单独对调查数据比较齐全的36家外资企业进行分类统计分析,试图研究浙江不同类型的外资企业的技术投入与产出、绩效及溢出效应的差异。下面我们将按外商独资企业与中外合资企业、出口型企业与非出口型企业这两种分组方法进行统计分析。

(一)按外商独资企业与中外合资企业分组分析

在本次调查获取的46份有效问卷中,其中有外资企业36家,包括11家外商独资企业和25家中外合资企业。我们对这两类外资企业的诸项指标进行了统计,希望能通过比较分析找出其中的差异并给予解释。

首先,我们来看一下这两组企业在对待员工培训和引进技术人员这两个问题上的做法。看看是外商独资企业还是中外合资企业更注重企业内部员工的培训,不惜耗资在技术人员的引进培养上。

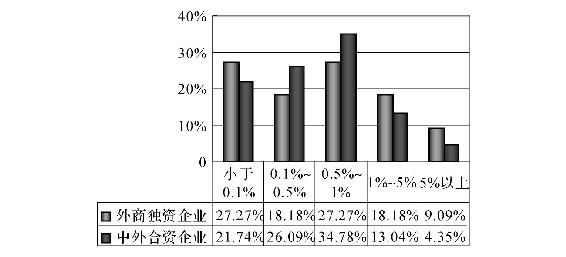

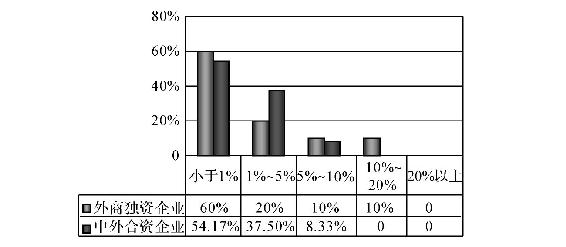

员工培训费用占年销售额比例,无论是外商独资企业还是中外合资企业该指标都集中分布在0.5%~1%这个范围。但我们发现,在占比选项为1%~5%和5%以上的高比例选项中,外商独资企业所占比例都要高于中外合资企业(见图8.28)。这是否在一定程度上说明外商独资企业在投资员工培训方面更有力度呢?从调查样本的结果显示是有一定道理的。而在技术人员的引进投资上,引进技术人员投资占年销售额比例,并没有明显差异,两者在该方面的态度具有很大的相似性(见图8.29)。

图8.28 员工培训费用占年销售额比例(合资与独资的比较)

图8.29 引进技术人员投资占年销售额比例(合资与独资的比较)

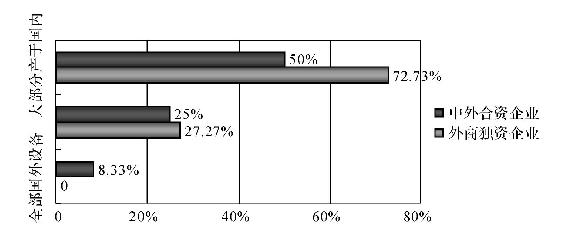

其次,我们来对比分析外商独资企业与中外合资企业在引进技术的渠道方面的差异,试图从公司的机器设备来源、技术来源、引进国外技术的主要方式等方面进行分析。

(1)在所调查的外商独资企业中,72.73%的企业使用的机器设备来源于国内,只有27.27%的企业大部分机器来自国外。而中外合资企业倒是更注重采用外国的机器设备,甚至有8.33%的企业全部使用国外的机器设备(见图8.30)。

图8.30 企业机器设备来源比较(合资与独资的比较)

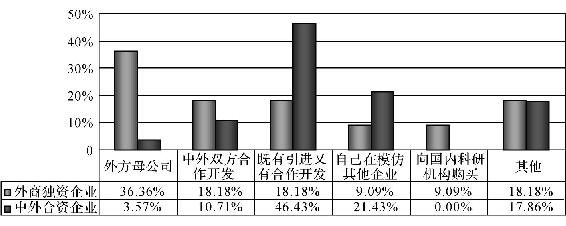

(2)从企业技术来源看,外商独资企业中有36.36%的企业技术源自外方母公司,而其他均匀分布在中外合作开发、既有引进又有合作开发等渠道上。而对于中外合资企业来说,只有3.57%的企业其技术源自外方母公司,将近半数的企业依靠引进和合作开发获取技术(见图8.31)。这些数据信息也在一定程度上反映了外商独资企业与中外合资企业在和它们的外方母公司的紧密程度上存在差异。似乎外商独资企业,在外方母公司的技术支持、外方技术的引进这些方面略胜一筹。从静态的外资质量看,外商独资企业在引进外方技术方面更积极,质量高一些。但是一般独资企业在技术保密方面较好,所以独资企业的动态技术溢出效应就不一定高。

图8.31 企业技术来源比较(合资与独资的比较)

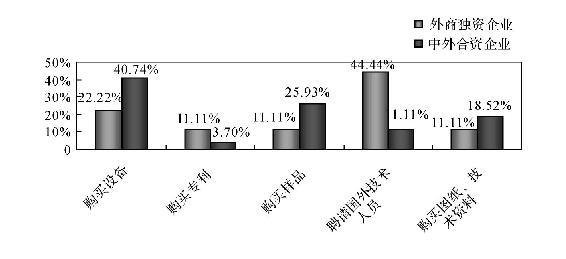

(3)这两组企业在选择引进国外技术的方式上也风格各异。40.74%的中外合资企业偏向于购买国外设备来引进国外技术,其次采用购买样品、购买图纸和技术资料的途径;而外商独资企业中有44.44%的企业选择了聘请国外技术人员这种方式,表现出明显的差异(见图8.32)。事实上外商独资企业从外方母公司直接引进技术人员相对于中外合资企业要更加方便。但使用国外技术人员也反映了独资企业技术内部化的行为。

图8.32 企业选择引进国外技术的方式比较(合资与独资的比较)

再次,我们进一步考察外商独资企业与中外合资企业在研发创新方面的不同表现。

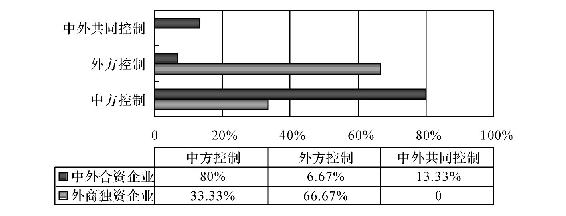

正如我们所预料到的,这两组企业在对待设立的研发部门控制权上的表现截然不同。对于外商独资企业,基于我们所调查的样本,2/3的企业是由外方控制的,只有1/3的企业由中方控制研发部门。而在25家中外合资企业中,有20家企业也就是80%的企业控制权掌握在中方自己手里,其次外方控制、双方共同控制两种方式都有存在(见图8.33)。

图8.33 研发部门的控制方比较(合资与独资的比较)

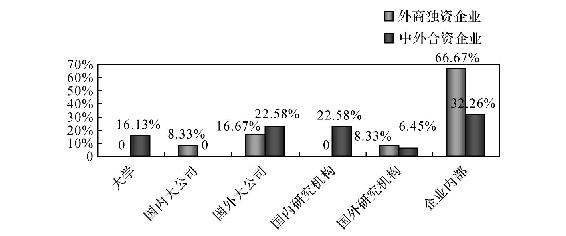

在研发费用投入上,无论是外商独资企业还是中外合资企业都大同小异,大部分企业的研发费用金额是根据专门项目临时确定的(见图8.34)。我们还考察了这两组企业其创新技术的来源问题,它们在进行研发创新时的合作方偏向下面哪方面呢:①大学;②国内大公司;③国外大公司;④国内研究机构;⑤国外研究机构;⑥企业内部。从图8.35,我们可以看出中外合资企业在选择合作方时比较均匀,主要分布在企业内部、国内研究机构、国外大公司、大学等。而外商独资企业却有66.67%的企业集中在企业内部进行研发创新,很少选择与大学、国内研究机构共同合作。相对于中外合资企业,外商独资企业显得相对独立一些。这与前面分析的独资企业的技术内部化是一致的。

图8.34 研发费用占当年销售收入的比例(合资与独资的比较)

图8.35 企业创新技术的来源的比较(合资与独资的比较)

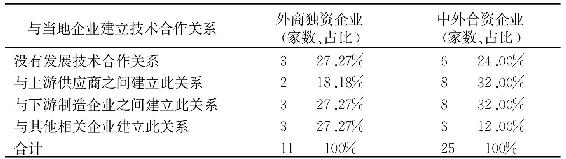

进一步分析这两组企业在前后联系上的表现,我们来看下面的表8.3:无论是外商独资企业还是中外合资企业它们在与当地企业建立技术合作关系上区别不大,有27.27%的外商独资企业和24%的中外合资企业并没有发展此关系,其余企业或多或少与上游供应商和下游制造商建立了技术合作关系。

表8.3 企业前、后联系——外商独资企业与中外合资企业的比较

综上分析,外商独资企业相对于中外合资企业,有来自国外技术、人力资源等方面更大的支持,譬如我们前面所分析的技术来源、机器设备使用以及技术人员引进等方面。它们所使用的技术大部分源自外方母公司,引进技术时绝大多数直接聘请国外技术人员。这些为FDI的技术溢出(如示范和模仿效应、竞争效应、人员流动效应、联系效应等)提供了基础。但是我们也看到外商独资企业在对研发部门的控制、研发创新的合作伙伴等方面表现出了相对中外合资企业更大的独立性和更强的保密封锁措施,这又会阻碍FDI的技术溢出。

(二)按出口型企业与非出口型企业分组分析

基于前面所分析的36家外资企业(包括11家外商独资企业和25家中外合资企业),我们进行了进一步分类。我们把销售渠道(国内和出口)中出口占比大于50%(不含50%)的企业作为出口型企业,其余的为非出口型企业,这样我们将这36家外资企业划分为出口型企业20家和非出口型企业16家(见表8.4)。外商独资企业中的出口型企业相对比重高一些。

表8.4 外资企业分类统计(家数)

接下来我们按此分类进行统计分析,看看按出口份额分类的外资企业质量的差异。

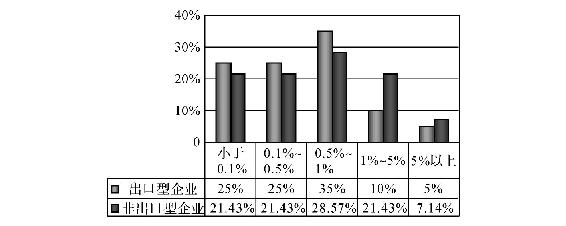

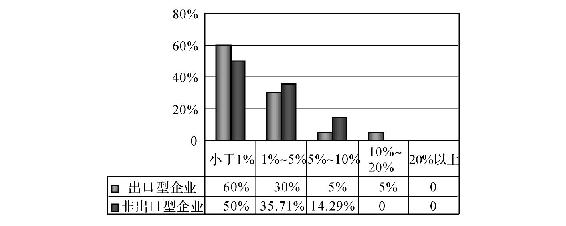

(1)出口型企业与非出口型企业在处理员工培训和技术人员引进问题上,从图8.36和8.37中可以看出两者相似的分布特点:无论是出口型企业还是非出口型企业,绝大部分企业用作员工培训的费用占年销售额的0.5%~1%,引进技术人员的投资占比小于1%。同时,我们也看出了其中的一些差异:在占比选项为1%~5%和5%以上的高比例选项中,类似于外商独资企业和中外合资企业,非出口型企业的所占比例要高于出口型企业。这只是样本企业所显示的现象,是否为巧合还是有一定的必然性,需要进一步探究。

图8.36 员工培训费用占年销售额的比例(出口型与非出口型的比较)

图8.37 引进技术人员投资占年销售额的比例(出口型与非出口型的比较)

(2)接下来我们对比分析出口型企业与非出口型企业在技术引进渠道方面的差异。由于这两组企业销售渠道侧重点不同,所生产的产品面向的对象不一样,是否会导致其在选择机器设备、引进技术方式等方面的差异呢?进而又会如何影响FDI的技术溢出效应呢?

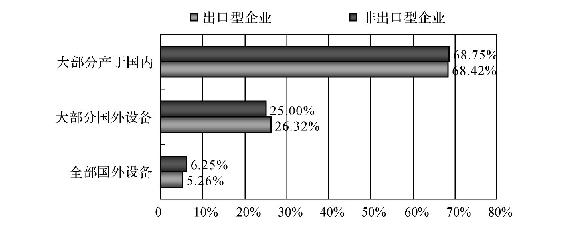

首先,从图8.38所反映的企业机器设备来源情况看,出口型企业与非出口型企业非常一致,它们中约68%的企业所使用的机器设备大部分来自国内,只有5%~6%的企业所使用的机器设备全部来自国外。因此,我们所研究的这些外资企业机器设备利用相对国内化,出口型企业和非出口型企业在其中的区别也很微小。

图8.38 企业机器设备来源比较(出口型与非出口型的比较)

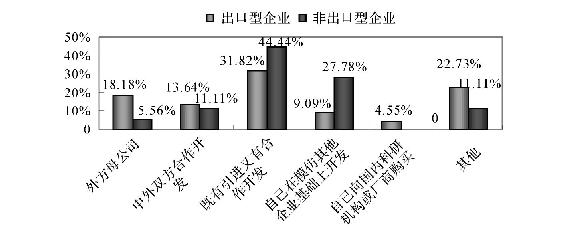

其次,我们来考察这两组企业在技术来源方面的异同点。如图8.39所示,出口型企业和非出口型企业采用的技术相对集中在既有引进又有合作开发、自己模仿开发两种途径上。但不同的是,有18.18%的出口型企业的技术源自外方母公司,而非出口型企业只有5.56%。我们不禁联想到前面所分析的外商独资企业与中外合资企业具有类似的特点,这可能与外商独资企业中出口型企业占比较高有一定的关系。或者说,大多数出口型企业是外商独资企业,而外商独资企业技术来源相对偏向外方母公司,从而产生了这一结果。

图8.39 公司技术来源比较(出口型与非出口型的比较)

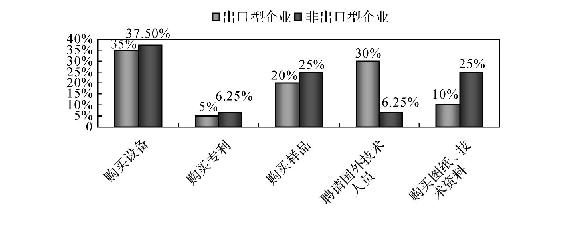

再次,我们来分析出口型企业与非出口型企业在引进国外技术方式上的特点。从图8.40我们注意其中的“聘请国外技术人员”和“购买图纸、技术资料”这两个选项就会发现,30%的出口型企业靠聘请国外技术人员来引进国外技术,而在非出口型企业中只有6.25%的企业采用此途径。相反,25%的非出口型企业依靠购买图纸、技术资料获取国外技术,而只有10%的出口型企业会使用该方式。

图8.40 企业引进国外技术主要方式比较(出口型与非出口型的比较)

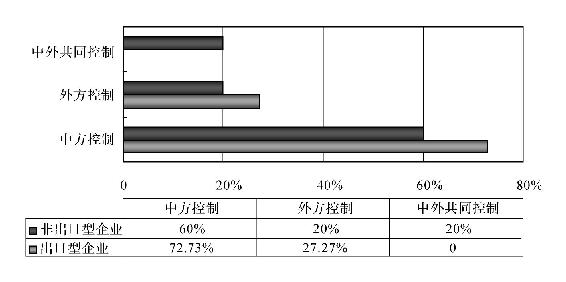

(3)与前面所分析的外商独资企业与中外合资企业不同的是,出口型企业与非出口型企业在研发部门控制权方面并没有太大的差异,他们的大部分企业都是由中方控制的(见图8.41)。

图8.41 研发部门控制权比较(出口型与非出口型的比较)

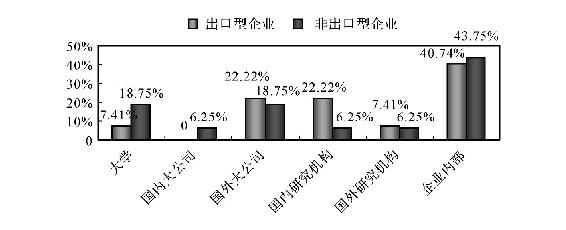

而对于这两组企业在选择创新研发的合作伙伴时也很类似,调查结果显示,18.75%的非出口型企业选择了与大学结为创新研发伙伴,只有7.41%的出口型企业采用该方式,而更多的出口型企业选择了企业内部研发,或者借助国外大公司和国内研究机构等(见图8.42)。

图8.42 企业技术创新来源比较(出口型与非出口型的比较)

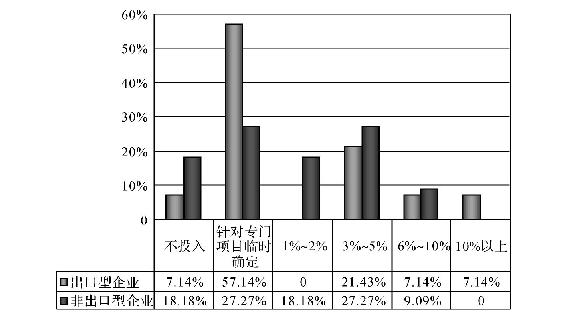

在研发费用支出上,出口型企业与非出口型企业差异倒是很大。从图8.43中我们发现,有57.14%的出口型企业根据专门项目临时确定研发额度。出乎意料的是竟有18.18%的非出口型企业不投入任何研发费用,这在一定程度上说明了目前我国外资企业的研发力度很不够。

图8.43 每年投入的研发费用占当年销售收入的比例(出口型与非出口型的比较)

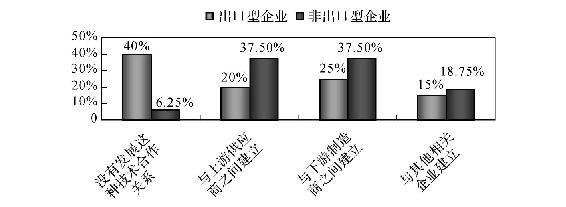

(4)继续讨论企业前后联系问题,通过统计分析所调查的出口型企业和非出口型企业,我们得到以下信息:在与当地企业建立技术合作关系问题上,非出口型企业相对活跃开放,只有6.25%的企业没有与当地建立该种合作关系,其他的与上游供应商、下游制造商或其他企业都建立有技术合作上的关系。而比较惊讶的是40%的出口型企业没有发展此关系(见图8.44)。我们说外资进入通过企业链前后的技术合作往来会产生FDI的技术溢出效应。从这点来说,在我们所调查的外资企业中,出口型企业相对于非出口型企业产生的FDI溢出效应可能要小。

图8.44 与当地企业建立技术合作关系方式比较(出口型与非出口型的比较)

据上述分析,FDI技术溢出效应在出口型企业和非出口型企业中的差异在哪里?一方面,从我们的样本分析来看,出口型企业有更优越的技术人员资源。究其原因可能与其外商独资企业比重相对较高有关,这也将有利于技术人员的引进。利用外方母公司的技术、人员流动给FDI技术溢出提供了基础。另一方面,非出口型企业在企业前、后联系方面,与当地企业建立了更广的技术合作关系,从企业前、后联系效应来说,有利于FDI技术的溢出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。