5.7.3 权衡理论:税收庇护利益与财务危机成本的权衡

前面所述的资本结构理论是比较幼稚的,其中一个重大缺陷是只考虑了负债带来的税收庇护收益,却忽略了负债带来的风险和额外费用。而现实中,随着负债的增加,财务风险和相关的费用都是不可避免的。因此,有必要在传统资本结构理论中加入更多的现实因素,其中财务危机成本就是重要的因素。

(1)税收庇护收益

所谓债务资本的税收庇护收益是指企业由于举债而引起的税负降低的好处。企业使用债务资本需要付出利息,利息作为当期财务费用(或资产成本)会减少本期或后期的所得税。企业负债越多,支付的利息越多,抵减的所得税就会越多,税收庇护收益就越大。当然,产生税收庇护收益需要下列假设:①企业存在应纳税所得额;②企业不免税;③发生的利息费用全部可以在所得税前扣除。

(2)财务危机成本

财务危机成本是指企业因无力支付到期债务或需付出极大努力才能勉强支付这些债务而付出的代价。财务危机成本包括直接财务危机成本和间接财务危机成本。

直接财务危机成本是企业依法破产时实际支付的费用。负债给企业增加了财务压力,因为利息和本金的支付是企业必须承担的合同义务。如果企业无法偿还债务,它将面临财务危机,有可能最后导致破产。破产是一个法律过程,企业将其资产让渡给债权人,与之相关会发生一些破产成本,如法律诉讼费、管理费、律师费和顾问费等。破产成本是典型的直接财务危机成本。财务危机会增加企业的费用,进而减少企业资产创造的现金流,留给股东和债权人分配的现金会减少。由于债权人对企业资产有优先索偿权,所以股东承担了绝大部分财务危机成本。

然而,在宣布依法破产之前,企业可能已经承担了巨大的间接财务危机成本。例如,由于负债过多,企业不得不放弃有价值的投资机会、减少研发费用、缩减市场开发来积累现金并避免破产。消费者可能会因此对企业的长期生产能力和服务质量产生质疑而最终决定放弃消费该企业的产品,供应商可能会因此拒绝向该企业提供商业信用,优秀的员工可能会因此离开企业,管理者、股东、债权人和员工之间可能因此产生矛盾。所有这些都间接地给企业造成负面影响,并且随着企业负债的增加,这些影响会越来越显著。

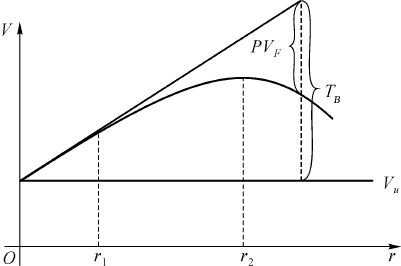

引入了财务危机成本的资本结构理论就是通常所说的权衡理论。权衡理论考虑了负债的收税庇护收益与财务危机成本对企业价值的综合影响,认为负债经营的企业价值等于无负债企业价值加上税收节约而增加的价值,再扣除财务危机成本的价值。即

VL=Vu+TB-PVF (5-19)

式中:

VL——负债经营的企业价值;

Vu——无负债企业价值;

TB——负债税收庇护收益的现值;

PVF——财务危机成本的现值;

权衡理论认为,负债可以为企业带来税收庇护收益,但债务成本会随着负债比率的提高而上升,而且当负债比率达到某一高度时,由于财务危机成本的出现,不仅资本成本会上升,息税前利润也会下降,企业承担破产的可能性增大。在图5-5中,当负债比率未达到r1点时,财务危机成本不明显,几乎可以忽略不计;当负债比率达到r1点时,破产成本开始显得比较重要,负债获得的税收庇护收益开始被财务危机成本所抵消,但还不能完全抵消;当负债比率达到r2点时,财务危机成本与税收庇护收益正好抵消,边际财务危机成本和边际税收庇护收益相等,这时企业价值最大;当负债比率超过r2点后,财务危机成本超过税收庇护收益,企业价值开始回落。因此,r2的负债比率是最优资本结构。

图5-5 权衡理论下的最佳资本结构

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。