三、有效控制的原则

(一)重点与例外原则

重点原则是指组织必须对影响其目标成果实现或反映工作绩效的各要素进行科学地分析研究,从中选择出关键性要素作为控制对象,进行严格控制,其他方面的控制则相对放松,以节约管理者的时间、精力和费用。例外原则是指主管人员要注意一些重要的例外偏差,即那些超出一般情况的特别好或特别坏的情况,控制工作的效能和效率才能提高。任何组织都不可能对每一个部门、每一个环节、每一个员工在每一时刻的工作情况进行全面的控制。在实践中,并不是所有成员的每一项工作都具有相同的发生偏差的概率,也不是所有可能发生的偏差都会给组织带来相同程度的影响。因此,全面系统的控制既不可能也无必要。企业在建立控制系统时,可以利用ABC分析法和例外原则等工具找出对组织绩效有战略影响的关键环节和关键因素,进行重点控制和例外控制。

(二)及时性与准确性原则

有效地控制系统要求以可靠的、有效的信息为基础,在偏差还未发生前就能准确预见并制定对策,通过对活动变化趋势的把握,尽可能早地预测偏差的产生,并采取预防措施加以纠正,从而使各方面的损失降到最低限度。偏差一旦产生,组织要能够及时发现并予以纠正,避免时过境迁,使控制失去应有的效果。

(三)经济性原则

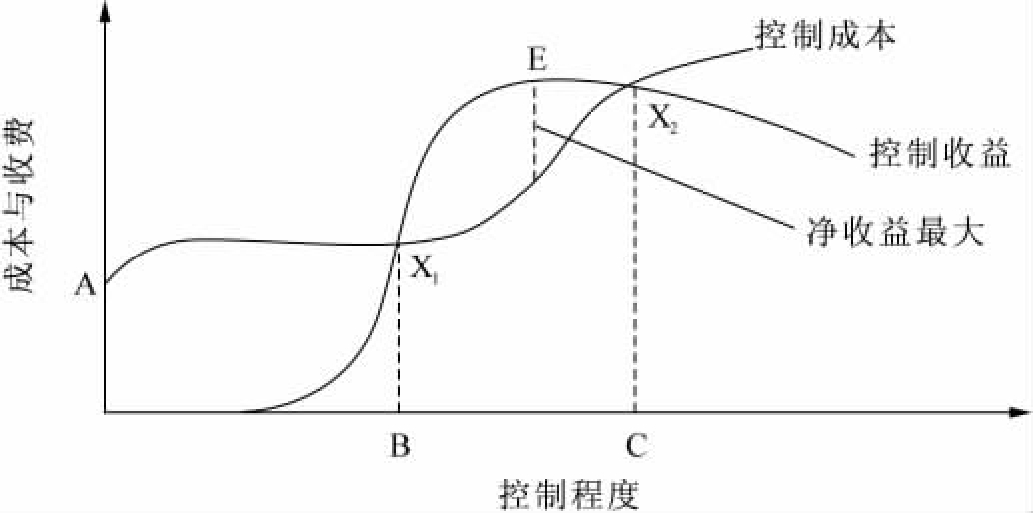

控制必须合理、可行,但是在操作时必须是经济的。任何控制都需要一定费用,包括衡量工作成绩、分析偏差原因以及采取措施,都需支付一定的费用;控制纠正了组织活动中存在的偏差,也会带来一定的收益,控制收益与费用的关系如图6-6所示。经济性原则要求组织进行控制所支出的费用必须小于由于控制所带来的收益增加。这就要求管理者根据组织规模、控制问题的重要程度等方面来设计控制系统,确定控制程度与控制范围。

图6-6中,控制费用基本上随着控制程度的提高而增加,控制收益的变化则比较复杂。在初始阶段,较小范围和较低程度的控制不足以使管理者及时发现和纠正偏差,因此控制费用可能产生的收益较少。随着控制范围的扩大和控制程度的提高,控制的效率有所改善,管理者采取措施纠正一些重要的偏差,从而使控制收益能逐渐补偿并超过控制费用,控制成本和收益曲线在X1至X2点之间的变化便反映了这种情况,在E点,控制净收益达到最大。在X2点,控制收益与控制费用曲线再度相交,净收益为0。在X2右方,控制费用超出其收益,因为组织活动的主要偏差在X2点以前已经解决,这以后的控制只能解决一些次要的、影响不大的问题,因此带来的收益甚小;同时,由于过度的控制会抑制组织成员的工作积极性,从而影响劳动生产率和经济效益的提高。

图6-6 控制费用与收益变化

(资料来源:http://www.gycc.net/maojing/qygl/jxnr/dzjc/2010-05-02/20.html)

控制程度在控制收益与控制费用曲线的X1和X2相对应的B、C两点之间为适度控制;低于B点,为控制不足;高于C点,为控制过剩。控制不足或控制过剩都不能带来较高的收益,不是有效的控制。

(四)灵活性原则

有效地控制系统及其传递的信息要能够被使用者理解,控制的标准必须从实现目标出发考虑多种方案以减少重点过窄的倾向,同时控制不仅要允许变动幅度的存在,指出实际与标准的偏差,还要采取合适的纠正行动,并根据内外部条件的变化或机遇进行调整,从而使控制具有一定的灵活性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。