汇率波动对中国对日出口的影响:人民币汇率制度改革前后的比较分析

西村友作 谢博婕

摘 要:本文以人民币汇率日数据与中国对日总出口、HS分类产品出口的月度数据样本为例,根据模型刻画与波动预测能力选定适用于准确度量人民币波动率的ARCH类模型,在此基础上全面探讨了在人民币汇率改革前后不同时期汇率波动对中日贸易产生的影响。结果显示,人民币汇率波动幅度的增加给中国对日出口产生负面影响,且这种影响在汇改后有了显著性的提高。本研究结果表明,汇改不能急于求成,一定要根据企业的风险承受能力稳步推进渐进式改革。

关键词:人民币汇率制度改革 中日贸易 HS分类 汇率风险 ARCH类模型

一、引言

在国际金融体系中存在着难以解决的“三难选择(Trilemma)”,即一个国家不能同时实现:资本在国际间完全自由流动;汇率稳定;货币政策独立性。截至20世纪末,中国政府通过严格管制国际资本流动而实现维护汇率稳定与独立有效的国内货币政策。然而,从近年来的一系列开放政策可以看出,中国金融体系正向国际资本流动自由化过渡。其中近几年最引人瞩目的莫过于2005年7月21日开始的人民币汇率改革。我国的人民币汇率形成机制从单一钉住美元转向以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,汇率的形成机制变得更富有弹性。与此同时,人民币汇率国际化和市场化程度也逐渐增强,2012年6月1日起银行间外汇市场完善人民币对日元的交易方式,发展人民币对日元直接交易;2007年5月和2012年4月央行分别将银行间即期外汇市场人民币兑美元交易价浮动幅度由千分之三扩大至千分之五,并最终升至百分之一,汇改的进一步深化和外汇市场的开放必将给中国总体经济带来深刻而广泛的影响,其中国际贸易便是受其影响最大的经济领域之一。

国际贸易是在中国市场经济体系中一个极为重要的组成部分,它的健康发展,对整个国家的经济发展有着非同寻常的影响。多年来,日本是中国的第二大贸易伙伴,2011年中日贸易占中国总体国际贸易的比重高达9.41%(其中出口为7.18%、进口为11.16%)。中国是日本的第一大贸易伙伴,2011年中日贸易占日本总体国际贸易的比重高达20.6%(其中日本对华出口为19.7%、进口为21.5%)(1)。由此可以看出,中日双方不失互为彼此重要的贸易伙伴。本文研究的主要对象就是这亚洲地区的两个大国。

毫无疑问,汇率是决定国际贸易的重要因素之一。汇改的进一步推进,尤其是银行间即期外汇市场人民币交易价浮动幅度的扩大,必将导致人民币汇率更大范围的波动,进而很可能会给国际贸易带来深刻而广泛的影响。有鉴于此,本文所关注的研究问题是:人民币兑日元汇率波动的特征在人民币汇率改革实施之后有何变化?人民币升值与人民币汇率波动对中日贸易有何影响?这种影响在汇改后有无根本性的变化?本研究致力于对这些问题作出回答。

本文的结构安排如下:第二部分简介现存文献,并给出本文的贡献之处;第三部分应用波动率模型来分析汇改对汇率波动的影响,并根据模型刻画能力与波动预测能力选出适用于度量人民币汇率风险的模型;第四部分和第五部分分别进行汇率波动对中国对日总出口和部门出口的长短期检验,并给出实证结果及其分析;第六部分为总结并提出政策建议。

二、文献综述与本研究的创新点

自1973年世界主要发达国家实行浮动汇率制以来,许多外国学者分别从不同的角度对于汇率波动与国际贸易的关系进行了大量研究。在理论研究方面,Kumar(1992)通过建立两国一般均衡模型,得出汇率波动的增加减少国家之间相对生产力的差异,从而降低国际贸易水平的结论。Hooper and Kohlhagen(1978)等也支持“贸易抑制论”;Franke(1991)指出,当汇率波动增加时,企业会更快地进入或更慢的退出国外市场,进而企业总数量将增加,汇率波动能够促进国际贸易。Sercu and Vanhulle(1992)等也支持“贸易促进论”;Sercu and Uppal(2003)通过动态随机一般均衡模型并假设完全的金融市场,指出当汇率波动增加是由生产禀赋波动增加引起时,贸易量增加;当汇率波动增加是由贸易成本提高引起时,贸易量减少。即汇率波动对国际贸易的影响是不确定的。De Grauwe(1988)等也支持“贸易不定论”。在实证研究方面,Cote(1994)、McKenzie(1999)均对大量文献进行回顾,各文献的检验结果不尽相同,即支持这三种情况的文献都有。然而从最近几年的文献来看,支持“贸易抑制论”结果的文献相对较多(Arize,Osang and Slottle(2008)、Chit,Rizov and Willenbockel(2010)等)。总而言之,无论是理论研究还是实证研究,汇率波动与国际贸易的关系尚无定论,经济学界并未取得一致的认识。

近年来,有关人民币汇率波动对中国国际贸易影响的研究也逐渐展开。大部分研究采用贸易总数据(Chou(2000)、谷宇和高铁梅(2007)、陈云和何秀红(2008)等)或多国面板数据(李广众和Lan P.Voon(2004)、余珊萍(2005)等)。相对而言,针对人民币汇率波动与中日双边贸易的文献相对较少。潘红宇(2007)以1996年1月至2005年6月的月度数据研究了中国对美国、欧盟和日本的出口与汇率波动的长短期关系。长期内,中国向美国和欧盟的实际出口与实际汇率波动之间存在显著的负相关关系,而中国对日出口与汇率波动无关。短期内,汇率波动只影响中国对美出口,对于中国向欧盟和日本的出口无影响。安辉和黄万阳(2009)以1994年第1季度至2009年第1季度中国对日本和美国出口的季度数据为研究对象,采用Johansen协整检验考察了汇率波动与中美、中日贸易的长期均衡关系。研究结果表明,人民币汇率波动对中国对美出口的影响不显著,而对中国对日出口有显著负向影响。

综合以上文献,我们发现现有的研究文献中仍然存在一些明显的不足与值得进一步深入的研究方向:(1)大多数现存文献使用2005年7月实施人民币汇率改革之前的数据进行研究,还没有见到针对汇改前后不同时期的综合对比结果;(2)大多现存文献均以移动平均标准差、远期与即期汇率差等方法估计汇率波动率。Pagan(1984)指出,由于对这些变量进行的最小二乘估计法通常失去一致性与有效性,建议应用Engle(1982)提出的自回归条件异方差(Autoregressive Conditional Heteroskedasticity,ARCH)模型估计汇率波动率。而应用ARCH类模型的一部分现存文献在模型的选定方面似乎过于主观,基本上均运用ARCH或GARCH模型,还很少见到从不同ARCH模型中选出适用于度量人民币汇率波动的模型的讨论;(3)大多数现存文献只使用贸易总数据或双边数据,鲜有文献分析汇率波动对不同两国贸易部门的影响(2)。McKenzie(1999)对大量理论与实证文献进行总结,贸易部门数据的使用有益于提高检验的针对性与显著性。当使用双边总贸易数据不能发现显著影响时,使用部门数据有可能发现汇率波动对不同部门产生不同程度、不同方向的影响。

基于以上认识,本研究的主要贡献体现在如下三个方面:(1)为了准确地反映人民币汇率形成机制改革对汇率波动与中日贸易的影响,本文以2005年7月中国正式实施汇改的时间作为分界点进行前后比较分析;(2)汇率波动率估计值准确与否,直接左右汇率风险对于国际贸易影响的检验结果。本文运用6种不同ARCH类模型,根据模型刻画能力与波动预测能力的比较,寻找出适用于度量人民币汇率风险的模型;(3)在人民币汇率风险度量研究的基础上,使用双边与HS分类产品的贸易数据,建立中日贸易模型,研究人民币汇率与中国对日出口之间的长短期影响。

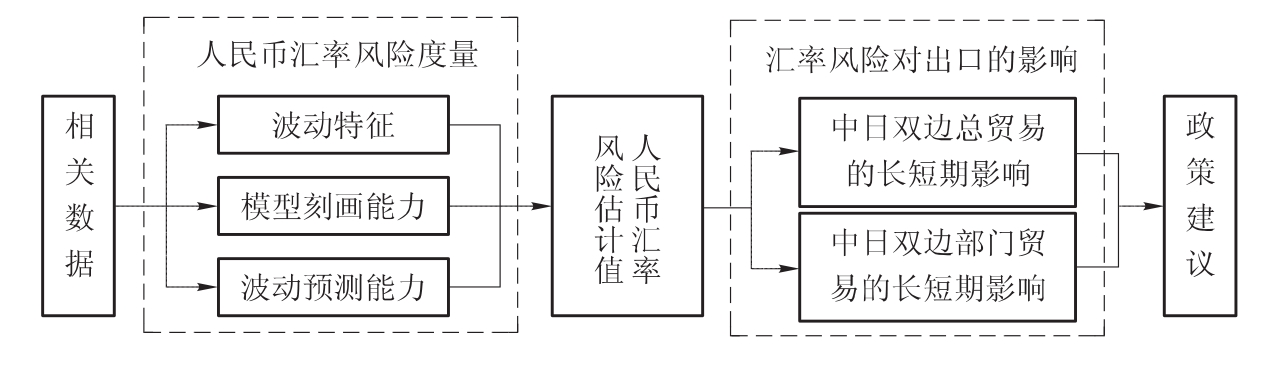

研究框架大致可分为人民币汇率风险度量与人民币汇率风险对中国对日出口的影响分析部分。具体研究流程见图1。

图1 研究流程图

三、人民币汇率波动率度量分析

波动率就是衡量金融风险大小的一种重要指标。然而,汇率波动率是在市场上不能直接观测到的变量,因此必须通过某种方法来估计其代理变量。目前最常见的波动率模型莫过于ARCH类模型。本文从6种不同ARCH类模型中选出最为适用于刻画人民币兑日元汇率的模型。

(一)波动率模型

ARCH类模型可分为均值方程与方差方程。关于均值方程,本文采用如下AR(k)模型:

![]()

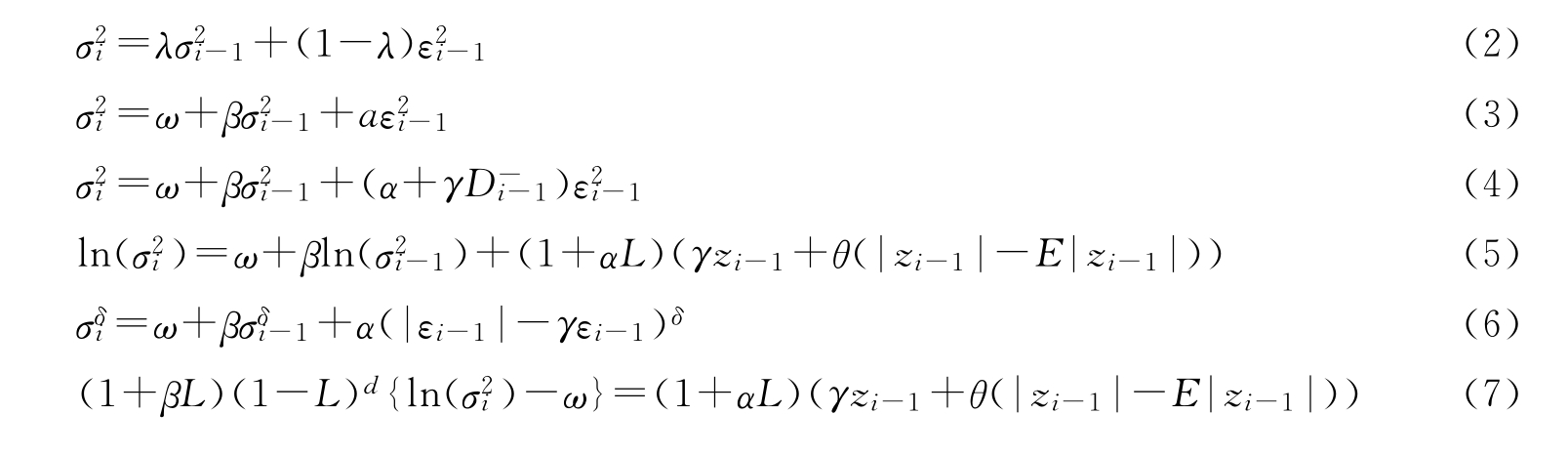

其中,Ri为第i日的日收益率,本文以对数差分计算;σ2i为条件方差,而假设标准化参差zi为白噪声过程。关于方差方程,本文采用如下6种ARCH(1,1)类模型(3):

式(2)为在实务界使用广泛的RiskMetrics TM模型。λ通常被定义为0.94;式(3)为Bollerslev(1986)提出的GARCH(Generalized ARCH)模型;式(4)为Glosten,Jagannathan and Runkle(1993)提出的GJR模型。模型中的Di--1为虚拟变量,若εi-1<0则Di--1取值为1,若εi-1≥0则Di--1取值为0;式(5)为Nelson(1991)提出的EGARCH(Exponential GARCH)模型。模型中的zi为标准化残差,即zi=εi/σi。L为滞后算子;式(6)为Ding,Granger and Engle(1993)提出的APARCH(Asymmetric Power ARCH)模型;式(7)为Bollerslev and Mikkelsen(1996)提出的FIEGARCH(Fractionally Integrated EGARCH)模型。

汇率升值消息与贬值消息对波动率的影响程度并不一定相同,模型中的参数γ就能够反映出这种波动非对称性。γ=0意味着汇率升值与贬值消息对汇率波动的影响是对称的;当GJR模型与APARCH模型的参数γ>0时(EGARCH模型与FIEGARCH模型的参数γ<0),汇率升值消息比贬值消息影响大;反之,则贬值消息的影响要大。

在上述模型当中,FIEGARCH模型是唯一能够描述波动长记忆性的模型。参数d为长记忆参数:当d=0时,波动率则服从短记忆过程;当0<d<0.5时,服从长记忆平稳过程;当0.5≤d时,服从长记忆非平稳过程

由于我们不能排除标准化残差zi不服从正态分布的可能性,因此模型估计方法本文采用拟最大似然估计法(Quasi-Maximum Likelihood Estimation)。

(二)模型估计结果

进入2008年下半年以后,始于美国的金融危机进一步加剧,全球经济格局发生了巨大变化,各国汇率亦随之剧变。中国人民银行对于人民币升值开始采取慎重态度而暂时放慢了人民币汇率改革的速度,以免异常汇率风险给宏观经济带来严重损失。2008年7月16日,人民币兑美元汇率记录1$=6.813RMB之后结束了将近3年实现的持续升值,其波动亦开始趋稳。由于本文主要研究汇改对人民币汇率波动的影响,最终选取了自2002年1月1日至2008年6月30日的人民币兑日元汇率日数据作为样本,共2 229个样本数据。

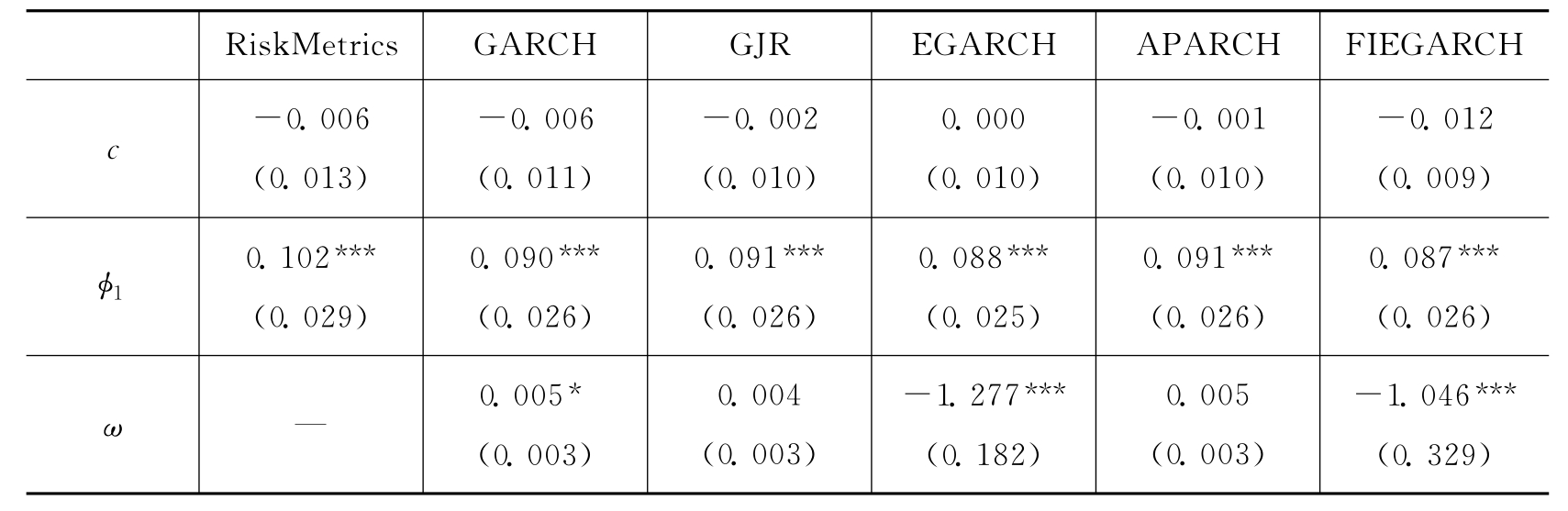

首先我们要确定AR(k)模型的最佳滞后期。为此,本文估计k=1~20的AR(k)模型,选择了其中使得施瓦兹贝叶斯信息准则(SIC)最小的模型。最终选择了AR(1)模型。各ARCH类模型的参数估计结果,如表1所示。

表1 模型主要参数的估计结果

续表

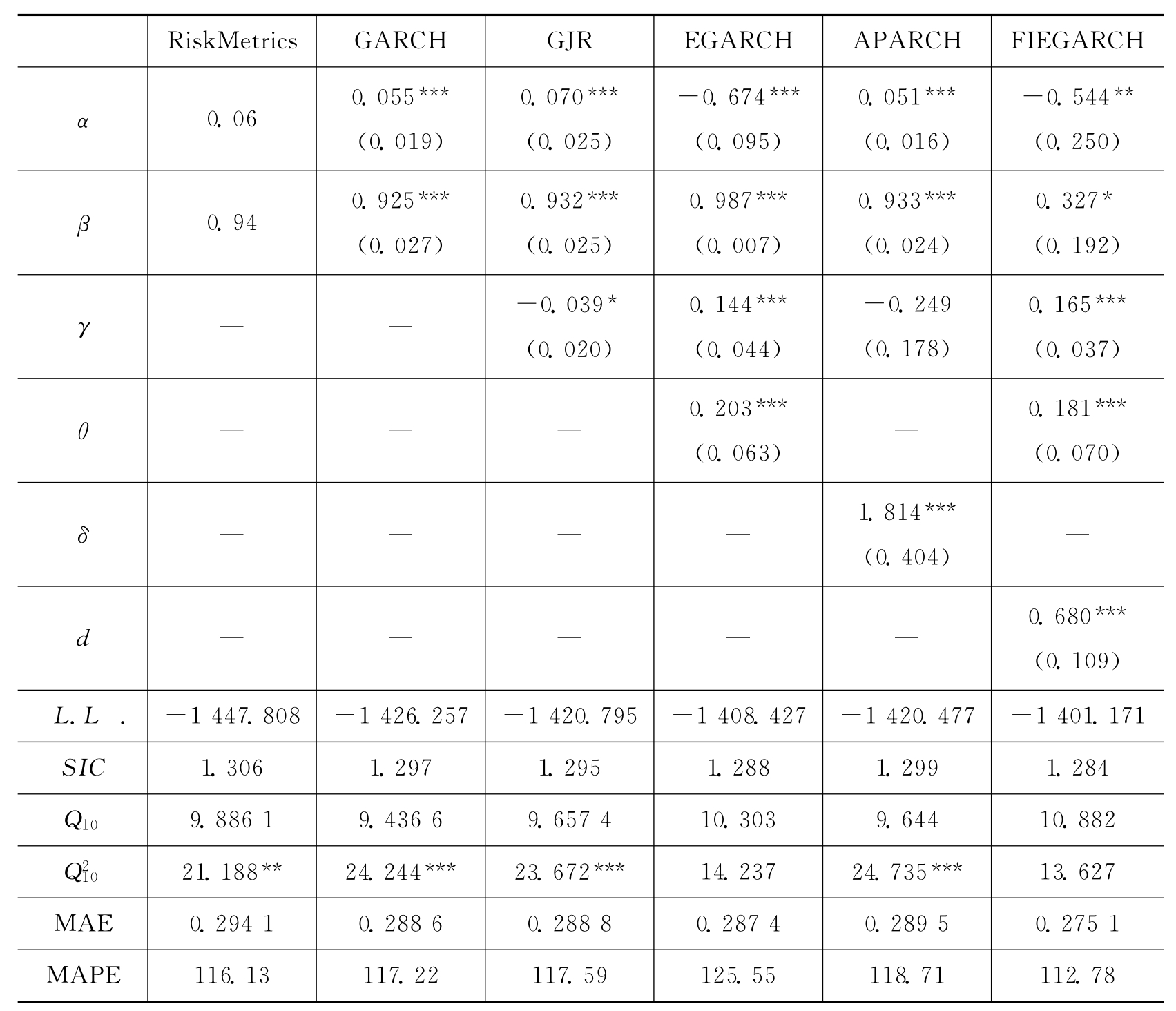

注:***、**和*分别表示在1%、5%和10%水平显著;括号中的数字为估计系数的标准误差;L.L.表示对数似然值;Q10与Q210分别表示标准化残差与标准化残差平方序列的Ljung-Box统计量;MAE与MAPE分别表示平均绝对误差与平均绝对百分比误差,MAE与MAPE越小模型预测精度越好。模型估计方法本文采用拟最大似然估计法。

首先我们分析模型设定情况。Q10与Q210分别表示标准化残差与标准化残差平方序列的Ljung-Box统计量。除EGARCH模型与FIEGARCH模型之外,其他模型的Q2m(m=1,2,…,10)均在5%显著水平拒绝不存在序列相关的原假设。这意味着这些模型的设定可能有误。因此下面主要讨论EGARCH模型与FIEGARCH模型的参数。

波动非对称性参数γ显示,EGARCH模型与FIEGARCH模型的参数γ在1%水平为显著,并且呈现正值,说明人民币兑日元汇率存在着波动非对称性特征,而且同等强度的贬值消息比升值消息对波动率的影响程度更大。

FIEGARCH模型的参数d反映人民币兑日元汇率波动率是否具有长记忆特征。表1显示,参数d在1%显著水平为正,表明人民币兑日元汇率波动服从长记忆过程。

在波动预测比较分析方面,本文采用滚动窗口的样本外一步预测分析法(4),并应用平均绝对误差(MAE)与经异方差调整的平均绝对百分比误差(MAPE)来评价各模型的预测精度(5)。MAE与MAPE越小,则表示误差越小,预测效果越佳,反之亦然。表1显示,无论MAE还是MAPE,FIEGARCH模型的预测误差最小,表明该模型的波动预测精度优于其他5种模型。

另外,在所有模型中,对数似然函数最大的、SIC最小的模型就是FIEGARCH模型。

总而言之,从信息准则、模型刻画能力与波动预测能力的角度,本文发现最适用于度量人民币兑日元汇率风险的模型为FIEGARCH模型。

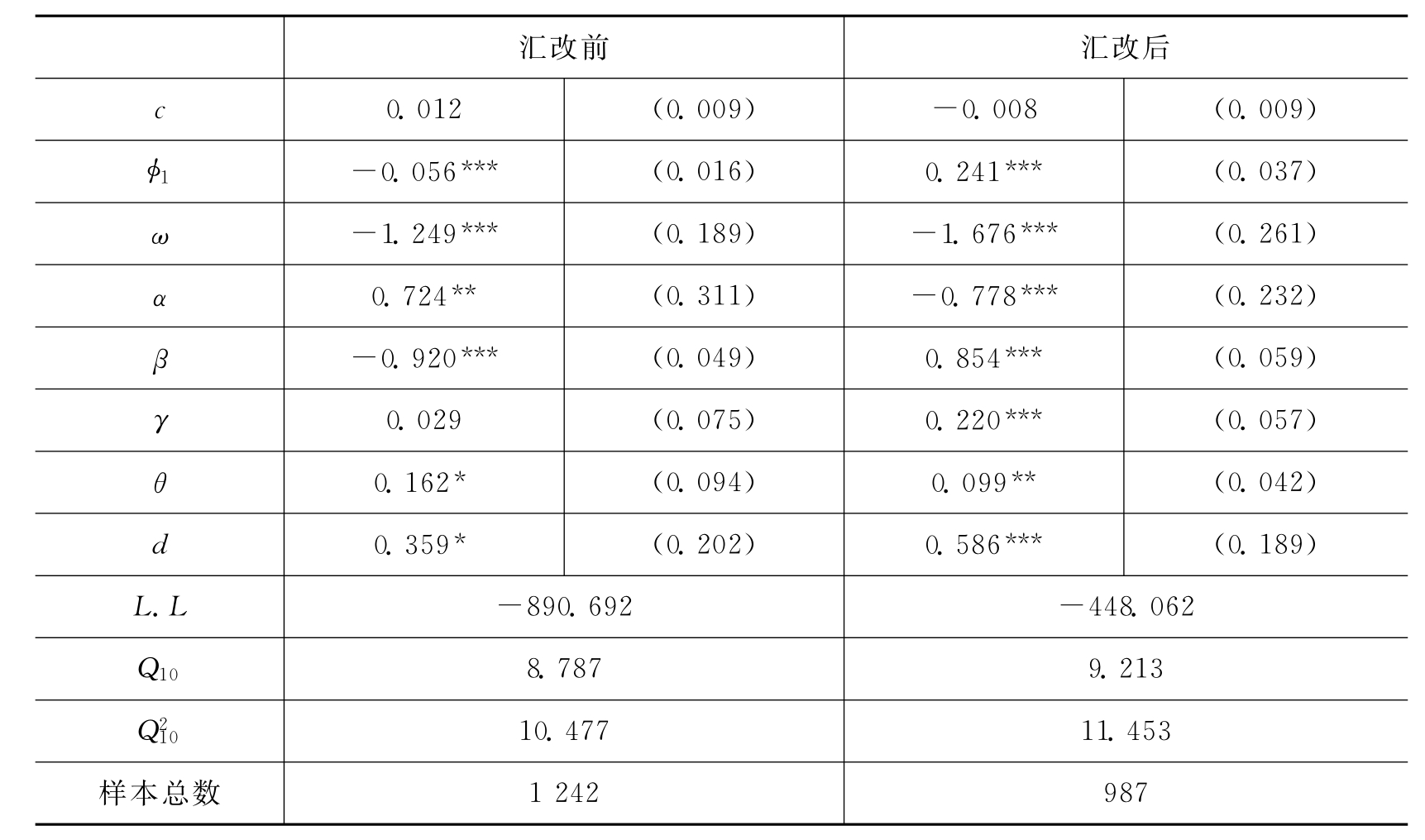

为进一步分析汇改对人民币汇率波动的影响,以2005年7月21日中国正式实施人民币汇率改革的时间作为基点,将总样本分成汇改前后两个子样本。不同时期的FIEGARCH模型参数估计结果见表2。

表2 汇改前后的FIEGARCH模型估计结果

注:***、**和*分别表示在1%、5%和10%水平显著;括号中的数字为估计系数的标准误差;L.L.表示对数似然值;Q10与Q210分别表示标准化残差与标准化残差平方序列的Ljung-Box统计量。模型估计方法本文采用拟最大似然估计法。

我们发现一个非常有趣的事实,波动非对称性参数γ在汇改前时期统计上不显著,说明前一天的汇率无论升值还是贬值对波动率的影响是相同的。相对于此,在汇改后的γ却在1%水平显著为正。这表明贬值消息对汇率波动的影响力大于升值消息。本文认为,这种现象产生原因可能是,实施汇率改革之后,市场上蔓延了人民币升值的预期,而人民币贬值这种非预期性的冲击带来了更大的波动。

在汇改后的波动长记忆参数d显著大于汇改前时期,而且显著程度也有提高。这意味着人民币汇率改革实施以后的人民币汇率波动率具有更强的记忆性特征。

从Ljung-Box统计量Q10与Q210可以看出,无论是标准化残差还是其平方均不存在自相关。由此可以推断,本文建立的AR(1)-FIEGARCH(1,d,1)模型是合理的。

四、人民币汇率波动对中国对日总出口的影响分析

(一)研究框架与数据综述

![]()

根据诸多以往的实证研究,本文设定中国对日本的出口需求是日本收入水平,实际汇率,汇率波动率等变量的函数(6):

ex=f(y,er,σ)

其中,ex为中国对日本的实际出口额;y为日本工业生产指数用于国民收入的代理变量;er为人民币兑日元实际汇率;σ为汇率波动率。具体变量定义如下:

第t月的中国对日本的实际出口额ext定义为:其中,ex*t为中国对日本的名义出口额(美元表示);erUS$t为以间接标价法表示的人民币兑美元名义汇率的每月平均值;cpi Chn t为中国的消费者物价指数。

第t月的人民币实际汇率ert定义为:

![]()

其中,erJpyt为以间接标价法表示的人民币兑日元名义汇率的每月平均值;cpiJpnt表示日本的消费者物价指数。

本文将条件标准差定义为汇率波动率σt。具体而言,将在第2部分应用FIEGARCH模型计算出来的日波动率通过如下标准方法转换成月度数据:

![]()

其中,m为月度交易日数;σi,t为应用FIEGARCH模型估计的第t月第i日的条件标准差。

另外,中国的实际出口xt存在季节性问题。为此,本文应用X-12-ARIMA方法消除了季节性。中日两国的物价指数、日本工业生产指数均调整为2002年1月=100。如上数据均取自然对数。

本文所采用的数据来源如下:中国向日本的名义出口额ext*来源于国研网;日本的工业生产指数来源于日本经济产业省《平成17年基准矿工业生产指数(季节调整指数)》;中国的消费者物价指数cpit Chn来源于中国经济景气月报与中宏数据库(7);日本的消费者物价指数cpitJpn来源于日本总务省统计局《平成17年基准消费者物价指数》;名义汇率ertJpy与ertUS$均来源于OANDA的数据库FX History:historical currency exchange rates。

(二)分析方法

本文所建立的长期均衡模型为如下(8):

![]()

其中,t表示趋势项;ε表示误差项。一般认为,进口国的收入增加唤起进口需求,因此预期αy>0;er的上升意味着人民币贬值,相对价格的下降会导致出口增加,预期αer>0。

从现实情况来看,式(11)的长期均衡关系并非永远成立。在短期内,受到各种原因而脱离其均衡关系。本文通过如下加入汇率波动率σ的误差修正模型(error correction model,ECM)来分析中国对日本的短期出口(9):

其中,

ECt=ext-αc-αtt-αyyt-αerert

Δ表示差分算子,即Δyt=yt-yt-1;ECt-1为误差修正项。当长期均衡关系出现失衡时,误差修正项起到回调作用。ECt-1<0意味着t-1期的出口低于长期均衡值,在t期Δext>0才能回到均衡值。因此,预期参数δ为负。

(三)实证检验结果

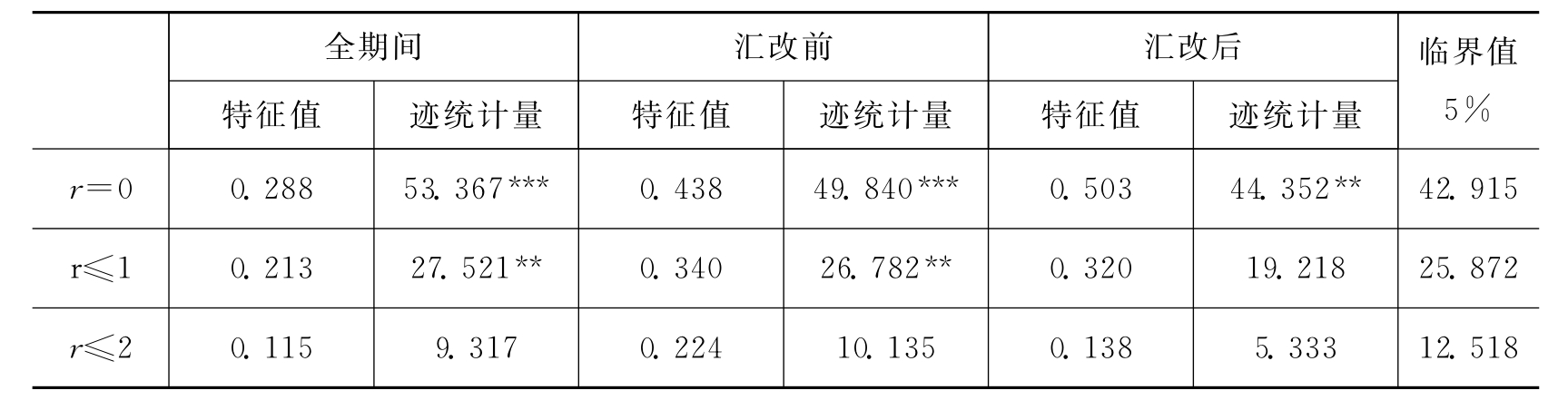

由于模型包含多个解释变量,本文采用Johansen的迹检验来检验变量之间是否存在长期均衡关系。表3显示Johansen协整检验的结果。首先选择VAR模型的滞后期,最长滞后期设为7,根据SIC所有期间均选为1阶滞后,即VAR(1)。由表中的迹统计量可以看出,在5%显著水平拒绝了没有协整向量的原假设。这些变量之间存在协整关系,即存在长期均衡关系。

表3 Johansen协整检验结果

注:***和**分别表示在1%和5%水平显著;表中r表示协整向量的个数。

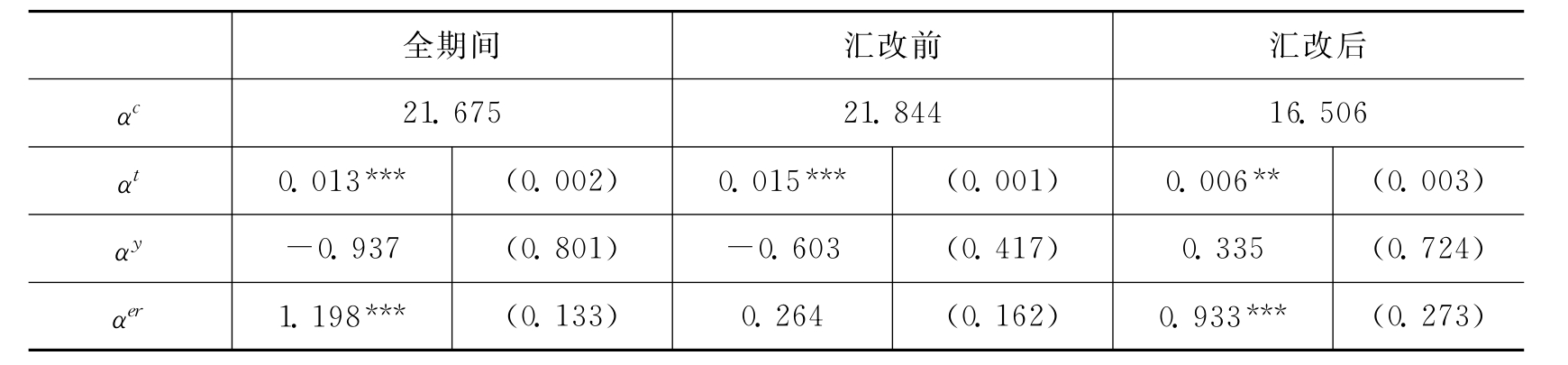

通过Johansen协整检验发现变量之间存在长期均衡关系,我们可以分析式(11)的长期均衡模型,估计结果见表4。

表4 长期均衡模型的参数估计结果

注:***和**分别表示在1%和5%水平显著;括号中的数字为估计系数的标准误差。

全期间的汇率效应参数αer呈正值,并在1%水平显著。人民币升值减少中国向日本的实际出口。汇率弹性为1.198,人民币兑日元实际汇率升值1%,导致中国对日出口下降1.198%。值得关注的是,汇改前的αer在统计上不显著,而汇改后在1%水平显著为正。由此我们认为,人民币汇率改革实施之后,人民币兑日元汇率在中日贸易上开始起到决定性作用。

所有期间的收入效应参数αy在统计上不显著,说明日本实际收入的增加不影响进口需求,这与预期符号不一致。这可能是因为,中国向日本的出口是以价格低廉的产品为主的,一般而言,收入的增加对低廉产品消费的影响不大,中国的出口与日本的经济增长并无直接相关。

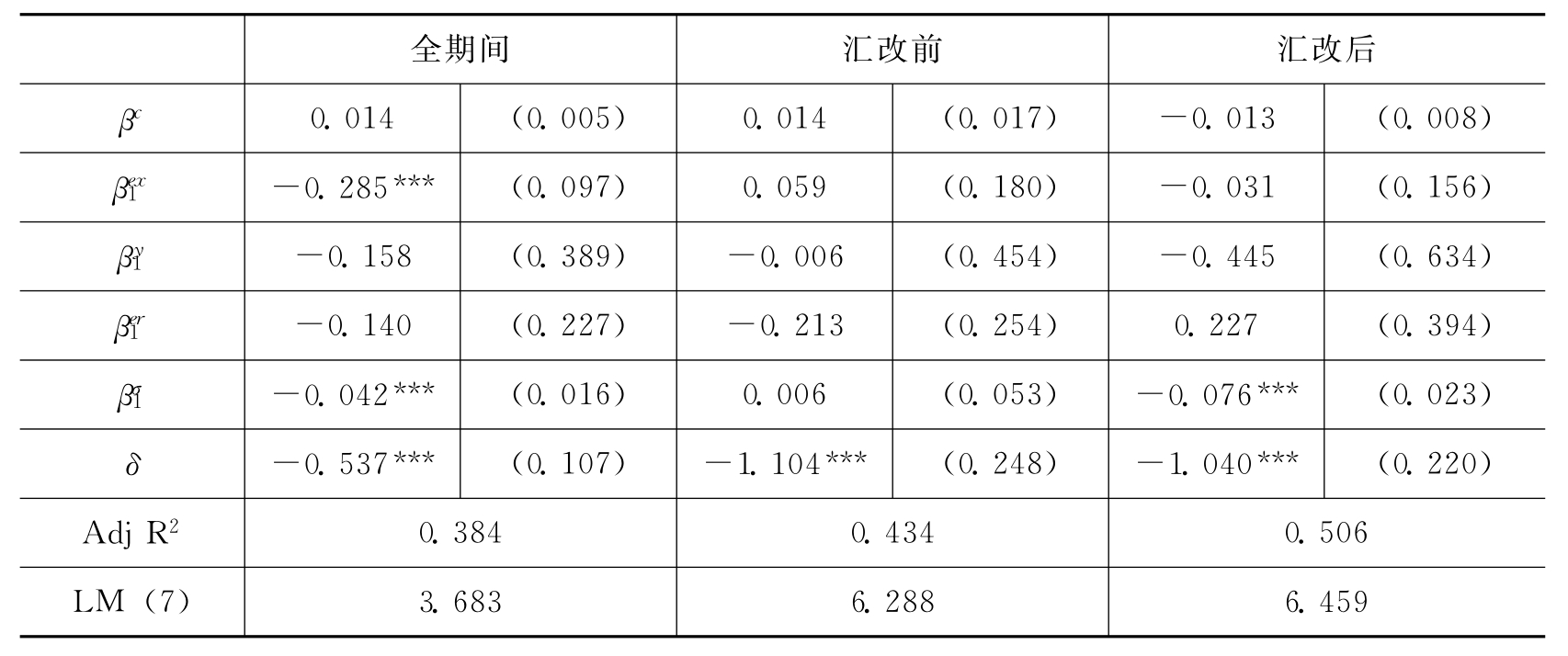

下面应用式(12)的误差修正模型考察变量之间的短期关系。误差修正模型可扩展为包括I(0)变量的模型,本部分将通过单位根检验诊断为I(0)的人民币兑日元汇率波动率作为外生变量引入到模型中进行估计。模型参数估计结果,如表5所示。

表5 修正误差模型的参数估计结果

注:***和**分别表示在1%和5%水平显著;括号中的数字为估计系数的标准误差;LM(7)表示检验模型残差序列在滞后7期不存在自相关的原假设的LM统计量。

我们最关注的汇率波动效应参数βσ1在全期间呈现负值,并在1%水平上显著非零,表明人民币汇率风险的上升导致中国对日出口的减少。有趣的是,在汇改前的参数βσ1几乎为零,并在统计上不显著。这基本与潘红宇(2007)的汇改前人民币汇率波动不影响中国对日出口的结果相整合。与之相对应的是,汇改后其参数在1%水平显著为负。由此可以下结论,人民币汇率改革实施之后,人民币汇率风险逐渐开始影响中国对日本的实际出口。

参数βy1与βer1均不显著异于零。在短期内,日本的实际收入与实际汇率不是决定中国对日出口的主要变量。

误差修正项均为负值,且在1%水平显著。另外,所有模型的残差序列均不存在自相关。由此可以判断,误差修正模型的设定是合理的。

五、人民币汇率波动对中国对日HS分类产品出口的影响分析

在上一节的分析中,我们发现在人民币汇率改革实行后,人民币汇率波动给中国对日总出口带来负面影响。如上所述,McKenzie(1999)指出汇率波动对一国内各市场的影响是不同的,应该考察不同贸易部门的具体情况。有鉴于此,下面本文使用HS分类产品的月度出口数据进行分析。

《商品名称及编码协调制度(HS)》将全部贸易产品分为22类。本文根据2008年的名义年出口总额,从中选取对日出口最大的10大类产品,即第4类(3.74%)、第5类(4.58%)、第6类(6.01%)、第7类(2.61%)、第11类(17.84%)、第15类(7.18%)、第16类(35.93%)、第17类(3.39%)、第18类(3.34%)、第20类(4.81%)(10)。这10大出口部门总份额占整个对日出口的89.4%。分析方法、变量设计、样本区间等均与本文第4部分相同。中国对日HS分类名义出口额来源于国研网。

根据SIC选定VAR模型的滞后期,除汇改后的HS04选择VAR(2)之外,其他均选为VAR(1)。Johansen协整检验的结果见表6。

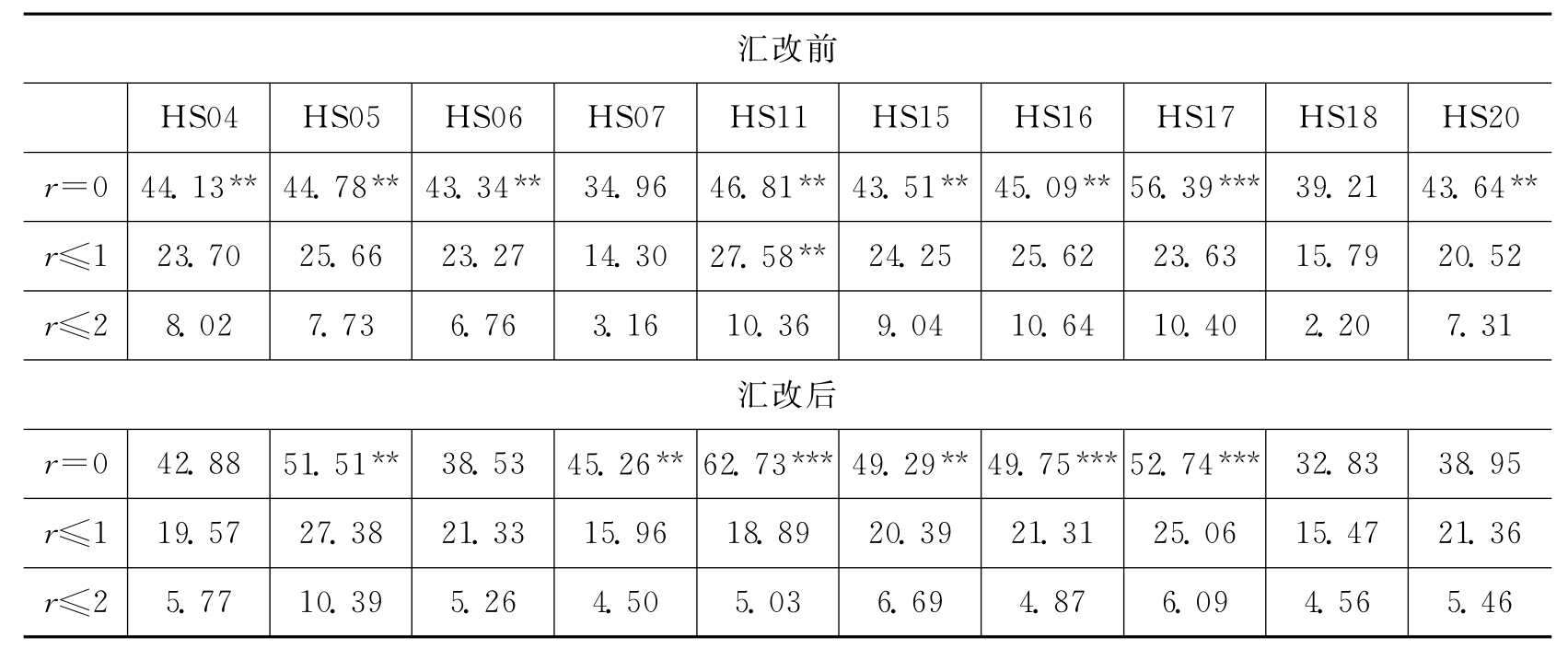

表6 不同出口部门的Johansen协整检验结果

注:***和**分别表示在1%和5%水平显著;表中r表示协整向量的个数。

从表6的检验结果来看,汇改前的HS07与HS18,汇改后的HS04、HS06、HS18及HS20的水平变量之间不存在协整关系。考虑到本研究的目的,下面主要针对在汇改前与汇改后均存在长期均衡关系的5种HS分类产品(第5、11、15、16、17类)进行进一步的比较分析。值得说明的是,对日出口额最大的三大出口部门(第11、15、16类)均可进行进一步分析。该5部门占总出口的份额高达68.9%。

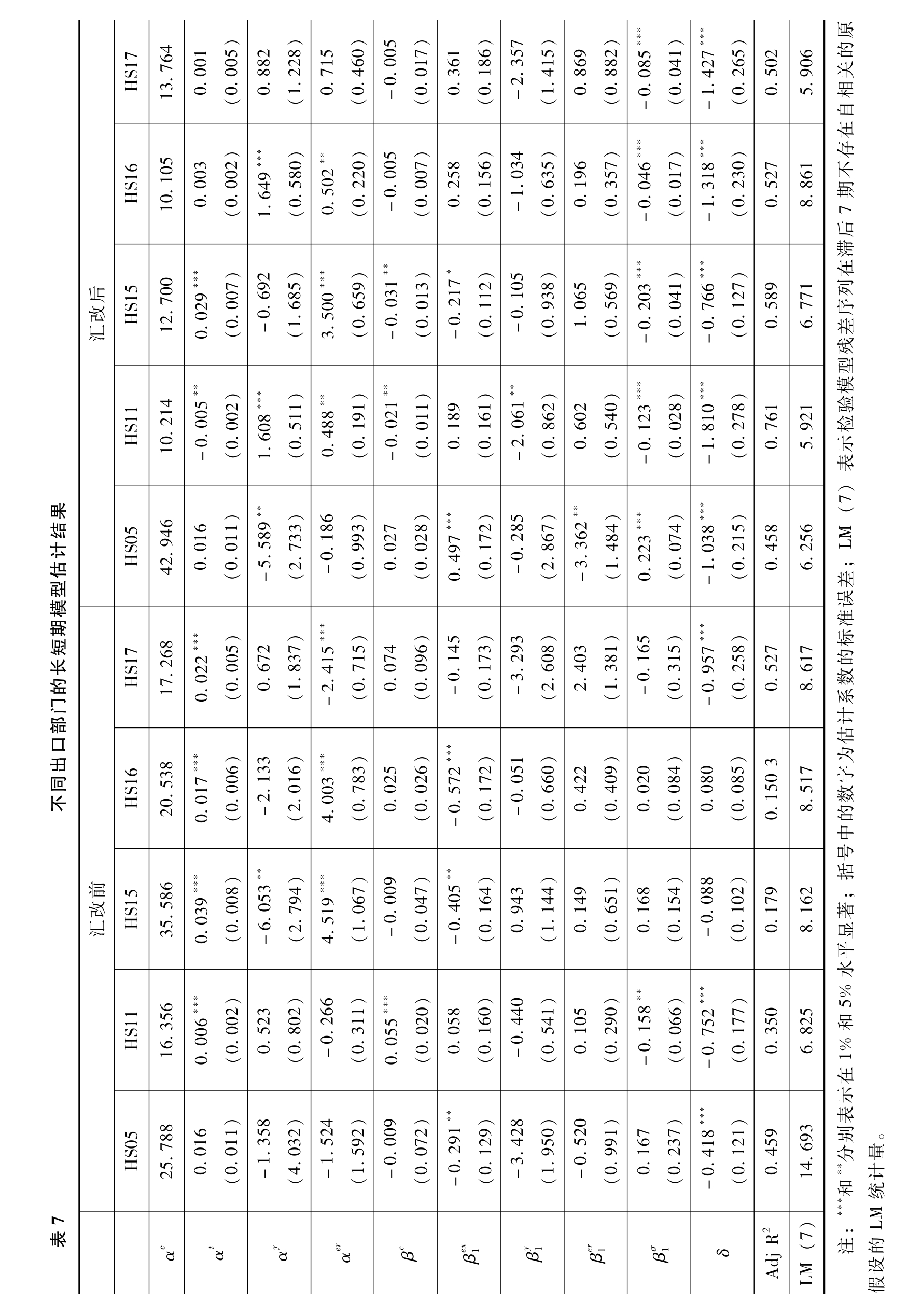

表7显示5种HS分类产品出口在汇改前后的长短期模型估计结果。从长期来看,HS15与HS16出口产品的汇率效应参数αer无论在汇改前还是汇改后都显著为正,人民币汇率升值不利于这些部门出口。对于HS11,汇改后开始受到人民币汇率水平的影响,而实际汇率基本不影响HS05产品的出口。收入效应参数αy在汇改后的HS11与HS16显著为正,汇改前的HS15与汇改后的HS05显著为负。人民币实际汇率与日本实际收入对不同类别出口产生的长期影响各不相同。

从短期来看,人民币汇率波动在汇改前只影响HS11的出口,而在汇改后时期的参数βσ1均在1%水平上显著非零。这意味着人民币汇率波动对出口的影响程度在人民币汇率改革实施之后有了显著性的提高。进一步证实了上节的分析结果。具体而言,除了HS05显著为正之外,其他类别产品的对日出口均受到汇率波动的负面影响,但不同部门的敏感程度有所差异。最大的是HS11,弹性为0.203;最小的是HS16,弹性为0.046。另外,从表7中参数βy1与βer1的估计结果发现,这些变量基本上均不显著。在短期内,人民币实际汇率与日本的实际收入不是决定中国对日出口的主要变量。

除汇改前的HS15与HS16之外,参数δ均在1%水平显著为负。而且,所有模型均不能拒绝残差序列不存在自相关的原假设。

六、结论与政策建议

本文以人民币兑日元汇率日数据与中国对日本的总出口额、HS分类产品出口额的月数据作为主要研究对象,应用6种ARCH类模型与Johansen协整检验、误差修正模型等标准的时间序列分析方法,主要研究了人民币汇率波动与中国对日实际出口之间的关系,并在人民币汇率改革实行前后的不同时期进行了比较分析。

在人民币汇率风险度量分析方面,本文发现:根据模型刻画能力与波动预测能力的比较,FIEGARCH模型不失为最适用于度量人民币汇率风险的模型;在汇改后时期,人民币汇率存在着波动非对称性特征,而且相对于人民币升值消息而言,贬值消息会导致外汇市场更大的波动,而这种现象在汇改前不存在;人民币汇率改革实施以后的人民币汇率波动率具有更强的记忆性特征。

在人民币汇率风险对中日贸易的影响分析方面,本文发现:在长期内,人民币升值将会导致实际出口的下降,而且人民币汇率在汇改之后开始起到左右出口的决定性作用;在短期内,人民币汇率波动率是决定中国对日出口的重要因素,且人民币汇率风险与实际出口之间存在着负相关关系;通过使用中国对日HS分类产品出口数据本文还发现,虽然影响的大小与方向各不相同,然而人民币汇率风险对出口的影响在汇改后有了显著性的提高。进一步证实了人民币汇率风险在汇改后逐渐开始影响中国对日实际出口的结论。

根据本研究结果,我们提出如下三个方面的政策建议:

(1)人民币汇率制度渐进式改革的推进。国内学界与实务界的专家就人民币汇率改革的进一步推进对中国的整体发展利大于弊的看法基本上达到了共识。任何改革都伴随着“疼痛”,本文的人民币升值与汇率波动幅度的增加对出口产生负面影响的结论恰恰是其表现之一。问题就在于如何使得汇改所带来的不利冲击最小化。2007年5月中国人民银行将银行间即期外汇市场人民币兑美元交易价浮动幅度由以往的0.3%扩大到0.5%。这一改革的进一步深化并没有给中国的出口竞争力带来很大的负面影响(11)。这种渐进式的市场开放应符合中国国情和利益。

(2)外汇远期市场和其他外汇衍生市场的发展。外汇对冲工具有助于外向型企业有效规避或减轻汇率变动所带来的风险。然而,与其他发达国家相比,国内的外汇远期市场和外汇衍生市场并不十分完善(12)。自1973年世界主要发达国家实行浮动汇率制以来,日本企业经历了几次日元急剧升值的挑战。升值压力促进日本出口产业结构实现合理化,并最终强化了企业体质与对外竞争力。期间为满足企业降低汇率风险的需求,各种汇率对冲工具应运而生。刚开始实行浮动汇率制的十年里,企业可利用的对冲工具只有外汇期货与冲击性贷款(Impact Loan),到日元波动最为激烈的20世纪80年代后出现了外汇期权。进入90年代之后,又出现了零成本期权等新的对冲工具。稳步推进人民币汇率形成机制改革的同时,应给企业提供更多更方便的外汇对冲工具,以满足企业降低汇率风险的需求。另外,外汇衍生市场的发展能够促进市场机制在人民币汇率形成中发挥更大作用,形成套期保值与投机套利的和谐,进而可以促进即期外汇市场的发展。人民币汇率改革与外汇远期和其他外汇衍生市场应协调发展。

(3)跨境贸易人民币结算的推广。目前大部分进出口贸易以美元为主的外币进行国际结算,由此所带来的汇率变动风险一般主要由国内企业承担。显然,使用人民币进行国际结算有利于企业有效规避汇率风险。另外,人民币国际结算亦有助于企业降低外汇对冲交易的有关费用、货币兑换费用等贸易结算的相关交易成本。人民币刚刚走上国际化之路,2011年银行累计办理跨境贸易人民币结算业务2.08万亿元,约占同期对外贸易总额的8.8%(13)。跨境贸易人民币结算有着广阔的发展空间。

中国改革开放三十年来取得了巨大成就。随着经济全球化的不断推进和中国改革开放的深入发展,中国的国际贸易格局发生了翻天覆地的变化,中日两国贸易关系发展到空前的规模,中日双方不失为彼此重要的贸易伙伴。国际贸易是中国经济增长的重要动力,它的健康发展直接影响着整个中国经济的稳定发展。我们必须认识到一国汇率改革就是一把“双刃刀”,它带来福音,也铸就悲剧。1985年《广场协议》后日本所经历的遭遇就为我们提供了前车之鉴。我们致力发展汇率对冲工具,为企业提供减轻外汇风险的选择,有效推广跨境贸易人民币结算的同时,一定要根据企业的风险承受能力慎重掌握外汇市场的开放速度与规模,实现人民币汇率制度渐进式改革。

参考文献

[1]安辉,黄万阳.人民币汇率水平和波动对国际贸易的影响.金融研究,2009(10):83-93.

[2]陈云,何秀红.人民币汇率波动对我国HS分类商品出口的影响.数量经济技术经济研究,2008(3):43-54.

[3]谷宇,高铁梅.人民币汇率波动性对中国进出口影响的分析.世界经济,2007(10):49-57.

[4]李广众,Lan P.Voon.实际汇率错位、汇率波动性及其对制造业出口贸易影响的实证分析:1978-1998年平行数据研究.管理世界,2004(11):22-28.

[5]潘红宇.汇率波动率与中国对主要贸易伙伴的出口.数量经济技术经济研究经济研究,2007(2):73-81.

[6]余珊萍.汇率波动对我国出口影响的实证研究.东南大学学报(哲学社会科学版),2005(2):13-17.

[7]郑振龙,陈蓉,陈淼鑫,邓弋威.外汇衍生品市场:国际经验与借鉴.北京:科学出版社,2008.

[8]Arize,A.C.,T.Osang and D.J.Slottje.Exchange-Rate Volatility in Latin America and its Impact on Foreign Trade.International Review of Economics and Finance 17,2008:1,33-44.

[9]Bollerslev,T.Generalized Autoregressive Conditional Heteroskedasticity.Journal of Econometrics 31,1986:3,307-327.

[10]Bollerslev,T.and H.O.Mikkelsen.Modeling and Pricing Long Memory in Stock Market Volatility.Journal of Econometrics 73,1996:1,151-184.

[11]Chit,M.M.,M.Rizov and D.Willenbockel.Exchange Rate Volatility and Exports:New Empirical Evidence from the Emerging East Asian Economies.The World Economy 33,2010:2,239-263.

[12]Chou,W.L.Exchange Rate Variability and China’s Exports.Journal of Comparative Economics 28,2000:1,61-79.

[13]Cote,A.Exchange Rate Volatility and Trade:A Survey.Bank of Canada Working Papers,1994:94-95.

[14]De Grauwe,P.Exchange Rate Variability and the Slowdown in the Growth of International Trade.IMF Staff Papers,1988:35,63-84.

[15]Ding,Z.,C.W.J.Granger and R.F.Engle.A Long Memory Property of Stock Market Returns and a New Model.Journal of Empirical Finance 1,1993:1,83-106.

[16]Engle,R.F.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation.Econometrica 50,1982:4,987-1007.

[17]Franke.G.Exchange Rate Volatility and International Trading Strategy.Journal of International Money and Finance 10,1991:2,292-307.

[18]Glosten,L.R.,R.Jagannathan and D.E.Runkle.On the Relation between the Expected Value and the Volatility of the Nominal Excess Return on Stocks.Journal of Finance 48,1993:5,1779-1801.

[19]McKenzie,M.D.The Impact of Exchange Rate Volatility on International Trade Flows.Journal of Economic Surveys 13,1999:1,71-106.

[20]Hooper,P.and S.Kohlhagen.The Effect of Exchange Rate Uncertainty on the Prices and Volume of International Trade.Journal of International Economics 8,1978:4,483-511.

[21]Kumar,V.Real Effects of Exchange Risk on International Trade.Federal Reserve Bank of Atlanta Working Paper,1992:92-95.

[22]Nelson,D.B.Conditional Heteroskedasticity in Asset Returns:A New Approach.Econometrica 59,1991:2,347-370.

[23]Pagan,A.Econometric Issues in the Analysis of Regressions with Generated Regressors.International Economic Review25,1984:221-247.

[24]Sercu,P.and R.Uppal.Exchange Rate Volatility and International Trade:A general-equilibrium analysis.European Economic Review 47,2003:3,429-441.

[25]Sercu,P.and C.Vanhulle.Exchange Rate Volatility,International Trade,and the Value of Exporting Firms.Journal of Banking and Finance 16,1992:1,155-182.

[26]Xekalaki,E.and S.Degiannakis.ARCH Models for Financial Applications,New York:John Wiley &Sons,2010.

![]() 其中,

其中, 为在i-1日对i日波动率的波动预测值;

为在i-1日对i日波动率的波动预测值; 为真实波动率的代理变量,本文采用日收益率的平方。

为真实波动率的代理变量,本文采用日收益率的平方。

注:***和**分别表示在1%和5%水平显著;Δ表示差分算子;根据SIC选择了ADF模型中的滞后期。

【注释】

(1)中国的贸易数据来源于中华人民共和国海关总署,日本的贸易数据来源于日本财务省公布的《贸易统计》。

(2)Chou(2000)使用1981-1996年总出口与根据SITC分成的四个部门(食品、工业原料、矿物燃料和制成品)出口季度数据;陈云和何秀红(2008)使用1997-2006年HS分类产品出口的月度数据。他们使用的都是不同部门的贸易总数据,而不是不同部门的双边贸易数据。

(3)这些ARCH类模型的详细内容参见Xekalaki and Degiannakis(2010)。

(4)时间窗口(估计样本)设为2 000,预测样本设为229。

(5)MAE与MAPE的具体计算方法如下:

(6)大量实证研究采用了这个模型,其中包括研究中日双边贸易的潘红宇(2007)与安辉和黄万阳(2009)。

(7)本文利用中国经济景气月报的“居民消费价格定基指数(2000年=100)”与中宏数据库的“全国居民消费价格总指数(上年同月=100)”,得到以2002年1月=100的CPI定基指数。

(8)通过ADF单位根检验发现,ex,y,er是一阶单整I(1)序列,而人民币波动率σ是I(0)平稳序列。由于协整检验的分析对象是非平稳的多变量时间序列,因此平稳序列σ不能加入(11)式的长期均衡模型。ADF检验结果如下:

(9)若系统中的各变量均为一阶单整过程I(1)且不存在协整关系,可以建立差分VAR模型;若系统中的各变量均为I(1)过程且存在协整关系,则须建立包括误差修正项的ECM。通过Johansen协整检验发现(11)式存在协整关系(参见4.3节),因此我们采用ECM。值得注意的是,误差修正模型可扩展为包括I(0)变量的模型。

(10)这些编码所指的产品类别为:第4类为食品/饮料、酒及醋/烟草及制品;第5类为矿产品;第6类为化学工业及其相关工业的产品;第7类为塑料及其制品/橡胶及其制品;第11类为纺织原料及纺织制品;第15类为贱金属及其制品;第16类为机电、音像设备及其零件、附件;第17类为车辆、航空器、船舶及运输设备;第18类为光学、医疗等仪器/钟表/乐器;第20类为杂项制品。

(11)2006年、2007年及2008年中国制成品出口占世界总进口的比重分别为11.3%、12.5%及13.4%,即世界份额在汇改条件下也依然不断增加。资料来源于联合国贸易数据库(UN Comtrade)。

(12)目前国内外汇远期和外汇衍生市场面临着“品种少(发达国家外汇衍生品市场的主要产品详见郑振龙等(2008))”、“交易量少(2010年4月中国的外汇远期日成交量为英国的1/76、美国的1/39、日本的1/11。资料来源于国际清算银行)”、“交易主体少(截至2010年6月的中国国内远期、外汇掉期及货币掉期市场的会员数量分别只有73、72及24。资料来源于国家外汇管理局)”等问题。

(13)资料来源于中国人民银行《2011年金融统计数据报告》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。