三、TOC的实施步骤

TOC认为,管理上不可能也不需要总是得到全部准确的数据信息,管理的决策过程在于抓住重要的数据信息,核实重要的事项,并将重要的事项与次要的事项区别对待。这种抓住关键事项的思想就是制约因素管理所倡导的协同生产的管理方式。TOC着眼于短期指标,并假设其他经营成本为固定成本。它要求管理者首先将生产系统内各生产环节(工序)划分为瓶颈环节和非瓶颈环节。根据瓶颈环节的生产能力组织生产,非瓶颈环节的生产安排服从和保障瓶颈环节的生产,并针对瓶颈环节采取措施,改善生产系统。

管理瓶颈资源的关键步骤如下:

第一步,认识企业的瓶颈环节。

如果没有瓶颈环节,企业的产出将是无限的。然而,现实中任何企业都不可能无限地产出,所以任何企业都存在着一个或多个瓶颈环节,如原材料、生产能力、市场、政策等,而关键设备的生产能力不足常常是企业生产中最主要的瓶颈环节。由于制约因素是相对于企业目标而言的,只要目标没有实现,该企业就始终有制约因素。即使一个目标实现,人们还会赋予它新的目标。可见,约束性资源是产生企业瓶颈的根源,而瓶颈资源决定着整个企业的产量收益。

约束性资源可以划分为外部和内部两类,外部和内部约束性资源都要予以确认。在面临企业所有约束条件的情况下,能使完工效益最大的产品组合就被认为是最优产品组合。产品组合决策对组织的盈利能力会形成强烈的冲击。每种组合代表一种备选方案对应着一定的利润水平,管理人员应该选择能使贡献毛益最大的备选方案。

第二步,挖掘瓶颈环节的潜力。

挖潜是要保护瓶颈环节的资源不受任何损失,并提高瓶颈的相对效率,从而使企业的贡献毛益最大化。而使企业产量收益最大化的前提是必须先使受约束性资源或者瓶颈资源的产量收益最大化。为达到这样的效果必须让瓶颈资源一直保持运转,而不是等待订单来加工。为此,企业必须为瓶颈机器保持缓冲存货订单。瓶颈环节决定着非瓶颈环节的步伐。也就是说,非瓶颈环节的产出与瓶颈环节的需要挂起钩来。

瓶颈环节的挖潜措施包括:加强维护保养,尽量减少瓶颈环节故障停机时间与修理时间;增强生产作业计划职能,针对瓶颈环节设置缓冲、加大生产批量和减少辅助生产时间;建立质量保证,在瓶颈环节前设置质检站,保证投入瓶颈作业的工件100%合格;加强现场管理和作业调度,尽量做到人停机不停等。保持瓶颈资源被充分利用。

这一步骤是TOC短期约束性资源管理原理的核心,与TOC追求的降低存货水平、改进经营业绩目标直接相关。

第三步,使企业所有的非瓶颈环节服从上述的挖潜决定。

由于对瓶颈资源的利用程度决定着非瓶颈资源的生产计划,因此,将非瓶颈资源的利用放在瓶颈资源之后考虑,这样才可以实现企业的非瓶颈环节与瓶颈环节同步,从而充分利用瓶颈环节的约束性资源。换言之,对约束性资源的管理不能局限于约束性资源本身。

TOC对于资源的利用强调效能化,而不是简单地追求效率。主张在企业内部追求物流的平衡而非生产能力的平衡,就是使各个工序都与瓶颈环节同步,以求生产周期最短、在产品最少,要求以挖尽瓶颈环节的贡献潜力为目标、以瓶颈环节的生产速度为依据,制订作业计划。正是这一点,使得TOC不单单是一种制造理念,也是一种管理理念或经营理念,可以广泛应用于营销、采购、生产、财务等企业经营的方方面面。

第四步,采取措施以提高瓶颈环节的效率和生产能力。

TOC的目标一方面是既增加产量收益,又减少采取这一措施的成本增量;另一方面是通过对瓶颈环节的突破来提高企业的有效产出,使其不再成为企业发展的瓶颈。如可通过产品的重新设计、工艺流程的改进等。

管理会计师在本步骤中起到很关键性的作用,他们通过计量收益、识别相关成本和相关收入、在可选方案中进行成本效益分析,来提高瓶颈环节的效率和生产能力。

第五步,重复上述过程。

如果原有瓶颈的制约环节已经突破,那么再回到第一步,重复进行上面的这一过程,找出新的瓶颈环节。因为,今天的解决方案可能就是明天的问题所在。企业要实现的目标是通过管理约束条件,使企业的经营业绩不断得到改善。上述五步构成一个循环往复的无止境的过程,使企业走上持续优化之路。

下面举例说明运用TOC管理约束性成本的具体方法。

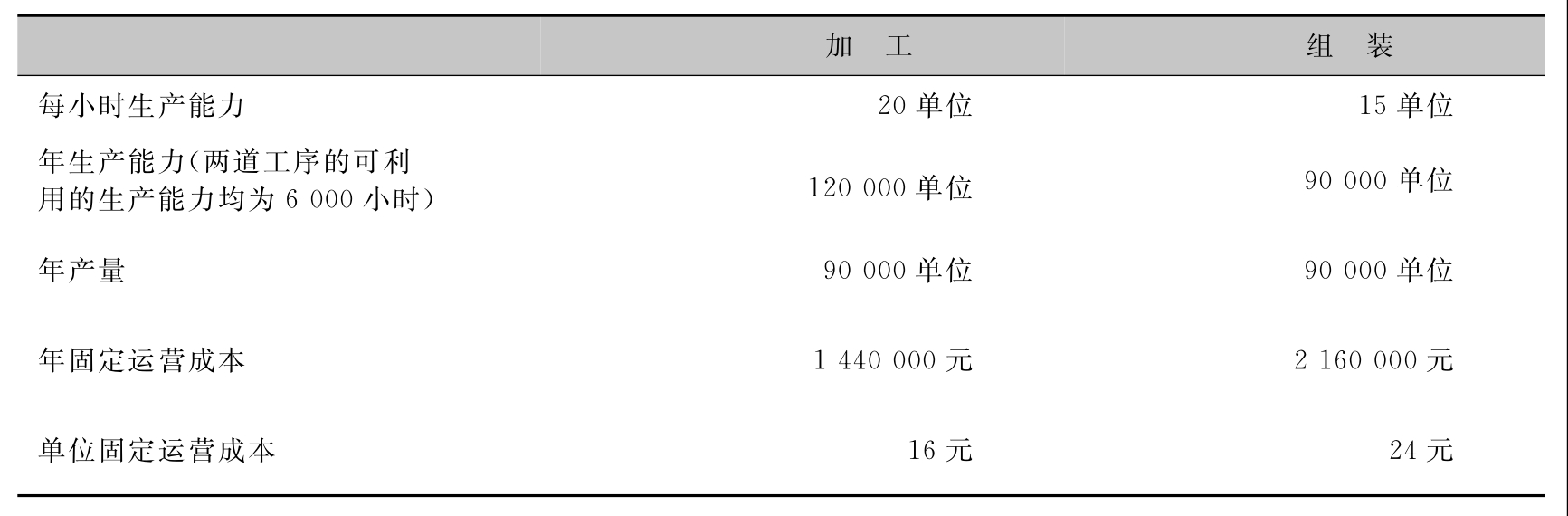

例9-1 CI公司电子元件须经两道工序:加工和组装。有关数据如表9-1所示。

表9-1 电子元件有关数据表

每个电子元件售价为200元,其中直接材料成本80元。假定价值链上的其他职能——研究开发、产品设计和加工、市场推销、产品配送和客户服务的变动成本都忽略不计。

从上述资料可以看出,尽管加工工序每年可以生产120000单位的电子元件,但CI公司电子元件的产量受到组装工序90000单位的生产能力的限制。因此,组装工序是CI公司生产电子元件的瓶颈环节。

CI公司拟采用下列措施来缓解这道工序的瓶颈制约。

(1)消除瓶颈工序的闲置时间(即机器既不用来做生产准备也不用来进行实际加工的时间)。CI公司正在考虑为组装工序增设两个固定位置,添加两名工人。这两名工人只负责在一批零件加工完毕之时,立即清收完工零件,并调整机器以加工下一批零件。假设这项措施的年度成本是96000元,其效果是使组装环节的生产能力每年增加1000单位。CI公司是否应该承担这项增量成本?

应该。因为CI公司的相关产量收益增加了120000元[1000单位×(200元-80元)],超过96000元的成本增量。所有其他成本都与此无关。

(2)采用外包的方式来缓解组装工序的瓶颈制约。CI公司考虑请外部承包商SP公司组装电子元件1500单位,每单位的加工费15元,材料由CI公司提供。CI公司是否应该采取这项措施?

应该。尽管SP公司的报价比CI公司自己的组装成本每单位24元要高,但由于组装工序是它的一道瓶颈工序。让外部承包商组装这些额外的电子元件,能使产量收益增加180000元[(200-80)×1500],因此,CI公司的单位成本比SP的报价低是无关的。

如果另一个外部承包商GI公司提出为CI加工2000单位的电子元件,每单位价格12元,直接材料也由CI提供。尽管GI公司的报价比CI公司的成本每单位16元要低,但由于CI其他经营成本都是固定成本,因此CI公司向GI公司分包加工业务不但不能节省任何成本,反而会使总成本增加24000元(12×2000)。此外,由于受到组装工序生产能力的限制,加工更多的电子元件并不能增加产量收益,因此CI公司不应该接受此报价。

(3)提高瓶颈工序生产的零件的质量。瓶颈工序生产低质量产品比非瓶颈工序生产低质量产品的代价更大,后者浪费的只是材料成本。

假如CI公司在加工工序生产出1000单位不合格电子元件,低质量的成本是80000元(80×1000)。因为加工工序有富余生产能力,所以产量收益不会因此减少。即使生产了不合格的产品,加工工序仍能重新生产并为组装工序输送90000单位的电子元件。但是组装工序的低质量成本却是材料成本与损失产量收益的机会成本之和。如果瓶颈工序生产能力没有浪费在生产不合格产品上的话,它能够生产出更多的销售品,从而增加产量收益。如果CI公司组装工序生产出1000单位的不合格的电子元件,其低质量成本将是200000元,就是直接材料成本80000元(80×1000)加上损失的产量收益120000元[(200-80)×l 000]。

瓶颈工序低质量的高额成本意味着在瓶颈环节中的时间不应浪费在生产不合格产品上。也就是说,质检必须发生在瓶颈部门进行生产之前,这样才能够保证只有合格产品才能在瓶颈部门进行生产。而且,提高质量计划应着重保证瓶颈环节尽可能少地生产不合格产品。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。