三、货币需求函数

所谓货币需求函数就是影响货币需求的主要因素与货币需求间的函数关系,根据前面的分析,我们可以得到下述两个货币需求函数:

名义货币需求函数:

![]()

实际货币需求函数:

![]()

在目前不考虑价格水平的情况下,名义和实际货币需求函数是一致的。此外,为简化起见,我们将投机动机货币需求函数中的常数项归并入交易和预防动机的表达式,上述函数变为:

名义货币需求函数:

![]()

实际货币需求函数:

![]()

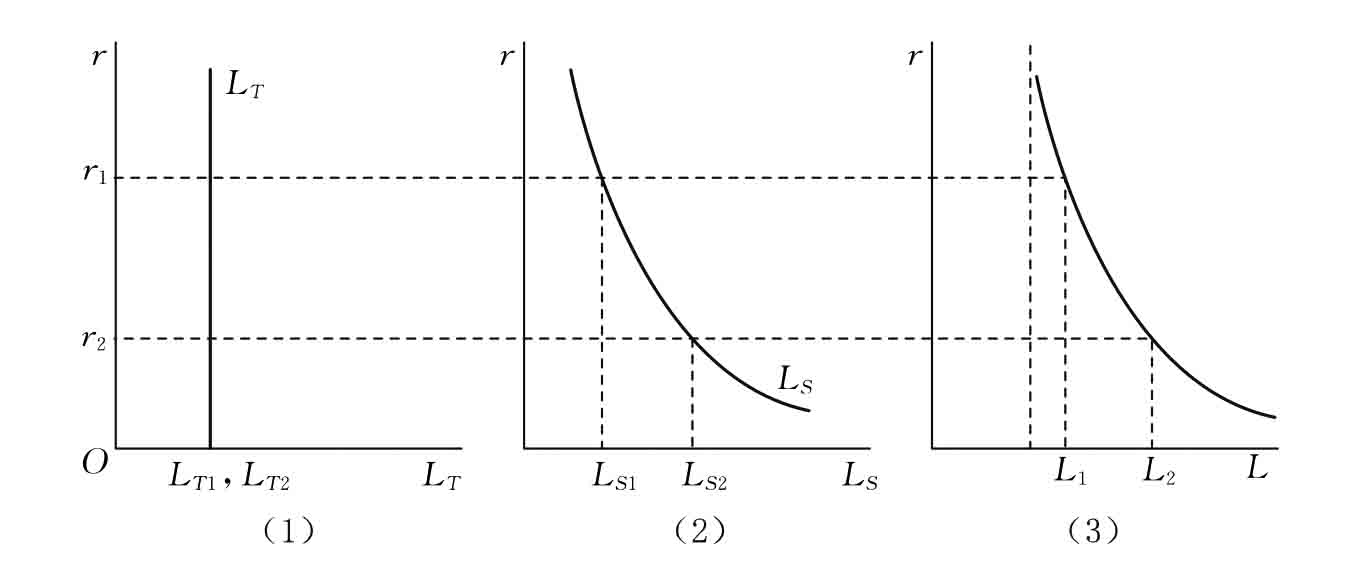

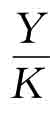

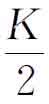

结合前面两部分货币需求函数,可以作出货币总需求函数的基本图形,如图6.6所示。在图6.6中,(1)表示交易和预防动机货币需求,由于图中是以利率和货币需求为轴作出的,因此,图6.6(1)的需求曲线是一条垂线。将图6.6中(1)和(2)两个部分水平加总,就可以得到整个货币需求曲线。具体地,可以在利率为r1时将图中(1)的LT1加上图中(2)的LS1,得到图中(3)的L1,以此类推,就可得到整条货币需求曲线。

图6.6 货币需求曲线

对于货币需求函数,不少经济学家对其进行了更为深入的研究,具体主要有鲍莫尔托宾(Baumol and Tobin)对交易动机货币需求、惠伦(Whalen)对预防动机的货币需求以及托宾(Tobin)对投资动机货币需求的研究。下面主要介绍鲍莫尔托宾的模型。

鲍莫尔托宾模型主要分析了持有货币的两类成本,一类是消费者持有货币的机会成本,另一类是消费者持有其他资产的交易成本。简单来说,当消费者减少货币的持有量时,减少了持有货币的机会成本,但增加了持有其他资产的交易成本。反之,消费者增加货币的持有量,增加了持有货币的机会成本,但减少了持有其他资产的交易成本。消费者要根据这两类成本的相互关系确定最优的货币持有量。

模型的基本分析如下:

假设某消费者每隔一段时间(如每月)获得一笔收入Y,并在其后的时间(如一个月)内均匀地花费出去。如果消费者得到收入后全部以货币形式持有,那么他平均的货币持有量就是收入的一半,即 。假如,持有期的利率为r,则消费者持有货币的机会成本就是

。假如,持有期的利率为r,则消费者持有货币的机会成本就是 。另一方面,如果消费者希望降低持有货币的机会成本,可以将一部分货币用于购买生息资产(如债券),在需要货币时再将生息资产出售,这样会发生一笔交易成本,如以存款的形式存入银行,消费者要到银行排队、等候,花费一定的精力。如以债券、股票等形式投资时,要支付一笔佣金。假定交易成本与交易次数相关,每次交易的交易成本为b。

。另一方面,如果消费者希望降低持有货币的机会成本,可以将一部分货币用于购买生息资产(如债券),在需要货币时再将生息资产出售,这样会发生一笔交易成本,如以存款的形式存入银行,消费者要到银行排队、等候,花费一定的精力。如以债券、股票等形式投资时,要支付一笔佣金。假定交易成本与交易次数相关,每次交易的交易成本为b。

在上述情况下,我们来分析消费者的最优决策。假设消费者在期初以生息资产持有全部的收入Y,然后定期出售K单位生息资产以获得交易所需要的货币,那么生息资产的交易次数就是 ,总交易成本为b·

,总交易成本为b· 。这样,在每一给定时期消费者持有的货币量为

。这样,在每一给定时期消费者持有的货币量为 ,持有货币的机会成本为

,持有货币的机会成本为 。因此,消费者最优决策就是要选择一个K值,使下列总成本达到最小:

。因此,消费者最优决策就是要选择一个K值,使下列总成本达到最小:

![]()

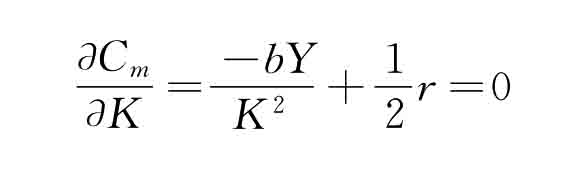

求解此最优规划问题,即对上述总成本函数求关于K的一阶导数,并令其等于零,可得:

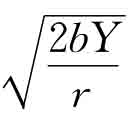

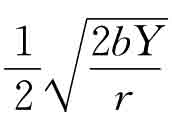

解出K值,可得:K= ,即为使总成本Cm最小的定期出售生息资产额。那么,消费者平均货币持有量就是L=

,即为使总成本Cm最小的定期出售生息资产额。那么,消费者平均货币持有量就是L= =

= ,这一函数也称为鲍莫尔平方根公式。由此可见,交易动机货币需求也是利率和收入的函数。

,这一函数也称为鲍莫尔平方根公式。由此可见,交易动机货币需求也是利率和收入的函数。

进一步,根据鲍莫尔平方根公式,可以得出货币交易需求的收入弹性EY和利率弹性Er。根据弹性公式可得:

货币交易需求的收入弹性和利率弹性表示,收入提高1个百分点,货币需求将增加0.5个百分点,而利率提高1个百分点,货币需求则下降0.5个百分点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。