4.1.1 模具产业的国内外发展态势

(一)世界模具产业发展态势

全球主要模具生产国包括美洲地区的美国、欧洲地区的德国以及亚洲地区的日本、韩国、中国内地与中国台湾。2004年,全球模具产业产值约400亿美元,其中日本、美国、中国、韩国占据前四位,而从销售额来看,德国、美国、日本位列三甲。

截至2004年,日本模具产业产值约160亿美元,占全球产能的40%,居世界首位,其模具多为高精度、复合性且高附加值模具,大量向国外出口。美国模具产业产值约125亿美元,约占全球产能的30%,占世界第二位,其模具产品性能构成、附加值与日本相近,也大量出口,其模具产业对汽车业的依存度相当高。中国模具产值约70亿美元,占世界产值17.5%,居世界第三,模具产品结构与日本相近,80%为冲压及塑料模具,但其质量、技术含量、附加值等均与日本等强国相距甚大。中国模具生产主要集中在广东及浙江两省,分占全国40%和30%,主要集聚地为广东深圳—东莞地区,浙江宁波—台州地区;韩国现为世界第四大模具生产国家,其模具产业出口值排行已居全球第五位,近年来,韩国模具企业积极提升模具技术,试图走向日本精密模具的领域。

从企业形态来看,中国模具家数及从业人数最多,大型模具厂员工人数约600—700人,也有规模达上千人的公司,中型模具厂150—300人,小型模具厂50人左右,其他国家的模具业则多以中小型企业形态经营,如美国93%的模具厂都在100人以下。

从产品结构来看,2002年日本与中国偏重生产冲压模及塑料模,两者产值合计比重高达八成,美国和德国也以塑料模和冲压模为主,韩国则以其他模具产值比重最大,占总产值四成七。在应用市场方面,日本、韩国、美国与德国以汽车模具为最大宗产品,而台湾则以电子通讯产品用模具为主。

从市场供需来看,日本、美国等先进国家由于本国制造业外移,国内需求出现萎缩,而韩国、中国内地以及中国台湾则因为模具下游产业的蓬勃发展,国内需求出现高速增长势头,韩国2002年和2003年需求增长率分别达到24%和30%,台湾2002—2003年受惠于模具下游电子、汽车等产业出口量持续成长,模具需求增长率扩大到27.7%。日本、韩国及德国的模具属强/准出超品,中国与美国的模具则因国内需求市场大,本国厂商无法完整供应,须藉进口模具以满足下游市场的产品制造,因此属强/准入超品。

从技术水平来看,各国技术差距进一步拉大。日本模具厂商在技术上较重视抛光与研磨加工制程;德国模具厂商则由提高机械加工与放电加工的精度与效率着手,以降低手工加工的时间;韩国模具技术进步较快,日益向精密化发展,但技术水平和设计能力仍需加强;台湾整体技术向着提高设计能力与制造精度发展,将发展超精密加工技术和高速加工技术,并致力开发CAE模拟分析、薄型与精密射出成形、伸引深传送模具制造等技术。相比之下,中国模具技术处于低端,近年来虽有所提高但技术含量仍然很低。

从优劣势分析来看,美日德作为发达国家,其优势表现为设计能力强、技术水平高、产品品质好,但是生产成本高,生产厂家外移等不利现象严重;而韩国、中国内地则成本较低、价格便宜、拥有国际化的下游产业集群为优势,在技术能力上则处于劣势,只有台湾对于精确度和复杂性高的模具已掌握纯熟技术,但也面临模具厂商迁移至内地的窘境。

●世界模具产业综评

——世界模具制造中心正向发展中国家或地区拓展。随着国际产业结构调整,发达国家正将大批传统产业向发展中国家转移,其转移的重点就是制造业,作为工业之母的模具产业也相应由发达国家拓展到发展中国家或地区,世界模具制造的中心也不再局限于日、美、德等制造业强国,韩国与中国内地以及中国台湾成为日渐崛起的世界模具制造中心。

表4-1 全球主要模具生产国家优劣势分析

资料来源:美国国贸局模具产业白皮书。

——各国模具产业的发展表现出极强的产业关联性。日本的模具主要应用于汽车车体、汽车内装结构如仪表设置、配电盘、电气电子零件以及手机等领域;美国的模具市场与其汽车工业发展存有高度相关性,塑料模具有41%、冲压模具有64%应用于汽车产业;德国模具产业的发展也与传统的强势产业——汽车、机械设备制造等密不可分;韩国汽车、电子、半导体、光电及通讯设备等下游产业的蓬勃发展,使得模具产值一路攀升;台湾的模具以应用在电子信息产业所占比重最高,约50%—60%。中国的模具产业主要应用于汽车及相关产业、电子及通信产业、家电工业,虽然产值已居世界第三,但是精密、高附加值的模具产品绝大多数依靠进口。

——技术水平成为影响模具产业能级提升的关键因素。模具作为一种高附加值的技术密集产品,它的技术水平已经成为衡量一个国家制造业水平的重要评价指标。技术先进国家对于高精度与复合性模具开发,不论在设计能力或制造技术上,均有领先的地位,同时拥有训练精良的技术研发人才,占据全球模具产业价值链的高端,并努力提高通过技术领先来提高产品附加值以摆脱低成本竞争压力。技术后进国家不甘长期居于价值链下游,不断积极努力打破技术先进国家的技术封锁,向上游突进。

图4-1 世界主要模具制造中心生产规模和技术水平对比图

——全球模具市场面临激烈的成本和品质的双重竞争。面对国际同行业低成本竞争、夺取市场的压力,美国和日本等发达国家纷纷采取相应措施:不断提高产品技术含量及附加值;协助模具厂家拓展海外销售市场;国内模具中低端生产转向中国等国家以降低成本等。一方面以提高附加值摆脱低成本竞争的窘境,另一方面也致力于降低模具产品的价格。而中国和韩国虽然具有低成本优势,但是在高端模具市场上竞争实力不强,尤其是中国,大型的精密高质模具尚不能自给,连国内的高端市场都难以进入。

●世界模具产业及技术发展趋势

——从模具产业发展趋势来看,模具精度愈来愈高;模具日趋大型化;热流道技术扩大应用;多功能复合模具进一步发展;高档次模具日益增多;塑料模具比例增大;气辅模具及高压注射成型模具、挤压模及粉末锻模增多;模具标准件日渐广泛应用;快速制造模具大力发展。

——从模具技术发展趋势来看,模具生产正向着信息化、数字化、无图化、精细化、自动化方面发展,高速、高精加工技术;超精加工、复合加工、先进表面加工和处理技术;快速成型与快速制模技术;热流道技术、精密测量及高速扫描技术、逆向工程及并行工程等技术被发展和应用;模具标准化及模具标准件的发展并被进一步推广;优质模具材料、模具自动加工系统也不断被研制;虚拟技术和纳米技术等逐步应用。

(二)中国模具产业发展态势

据统计,2003年我国模具生产厂点约有2万多家,从业人员约50多万人,2004年模具行业的发展保持良好势头,模具企业订单充足,2004年模具产值530亿元。进口模具18.13亿美元,出口模具4.91亿美元,净进口达13.2亿美元,为净进口量较大的国家,反映了国内市场的巨大潜力。在2万多家生产厂点中,有一半以上是自产自用的。

我国模具企业规模较大,小型企业的人数也要达到50人,相当于国外的中型企业。而产值过亿元的企业只有20多家。多数企业只有几十名职工、百余万产值,能生产大型、精密、长寿命、高附加值的产品的企业不多。近年来,模具业结构调整步伐加快,大型、精密、复杂、长寿命中高档模具及模具标准件发展速度快于一般模具产品;塑料模和压铸模比例增大;专业模具厂数量增加,能力提高较快;“三资”及私营企业发展迅速等。

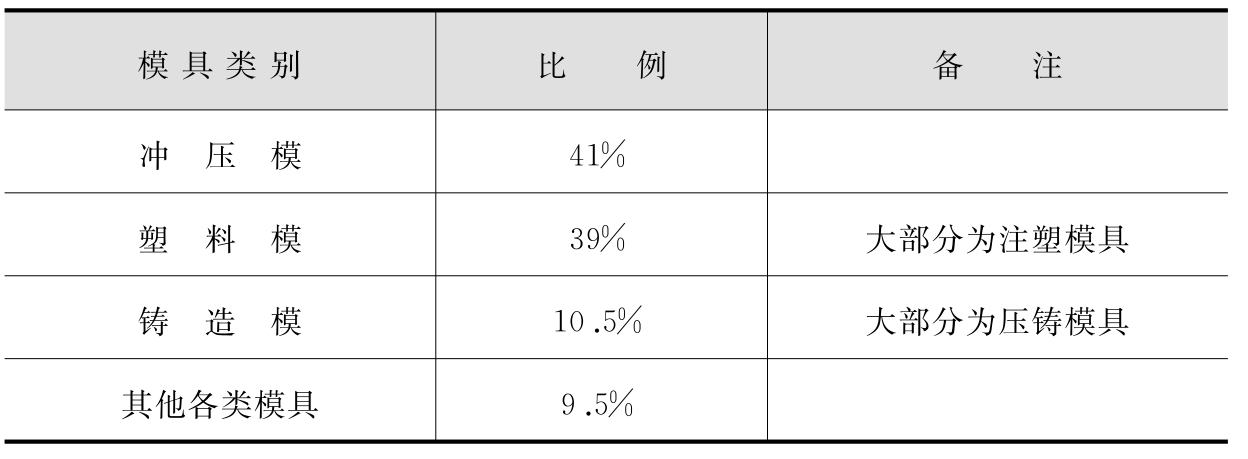

模具产品结构以冲压模和塑料模为主,两者合计占全部模具产品的80%。主要应用于汽车及相关产业、电子及通信产业、家电工业。我国是世界上模具净进口最多的国家,进出口比例严重失调,进口大型、精密、长寿命、高附加值的产品,出口量小,且多为低中档产品,近年来出口增长较快,但结构仍不理想。从进口产品种类来看,大型、精密、长寿命的进口塑料模具占到进口模具的一半。这表明我国在此类产品的落后状态。

表4-2 中国模具产品结构

资料来源:中国模具工业协会。

2004年模具行业还显现另外两个特点:一是地方政府进一步认识到模具对发展制造业的重要意义,因此加强了模具工业园区的建设。如宁波余姚、宁海和苏州昆山等模具园区都有所扩大;重庆、大连、深圳市等已新建模具园区;沈阳、西安、成都、上海、北仑等地都在积极筹备建立模具园区。有些高科技园内模具企业已占有相当的分量,天津高新区就有40多家模具企业。二是外资及社会投资模具产业增长显著。如苏州昆山模具园区,60%以上是外资企业。大连模具园区到日本、韩国招商。由于汽车产业发展的拉动,社会投资模具产业有所加强,如五粮液集团投资5亿元建立汽车模具生产厂,比亚迪公司投资2亿元建立了北京汽车模具公司,等等。

表4-3 1984—2003年中国模具产业进出口情况

从地区分布来说,以珠三角和长三角为中心的东南沿海地区发展快于中西部地区,南方的发展快于北方。目前发展最快、模具生产较为集中的省份是广东和浙江。

●中国模具产业的发展瓶颈

——总量供不应求、产品结构不够合理。中低档模具供过于求,中高档模具自配率严重不足,大量进口。

——企业组织结构不合理。我国模具生产厂点中多数是自产自配的工模具车间(分厂),自产自配比例高达60%左右,国外70%以上是商品模具;专业模具厂也大多数是“大而全”、“小而全”的组织形式,国外模具企业是“小而专”、“小而精”。

——工艺装备水平低,且配套性不好,利用率低,技术结构、模具产品水平比国际水平低许多。而模具生产周期却要比国际水平长许多。CAD/CAE/CAM已普遍应用,但不够广泛,应用水平低,高精技术应用少,高质量模具钢的研制欠缺。

——技术人才严重不足,经济效益欠佳。我国模具企业技术人员比例低,水平也较低,我国每个职工平均每年创造模具产值约合1万美元左右,国外模具工业发达国家大多15万—20万美元,有的达到25万—30万美元。我国模具企业大都微利,缺乏后劲。

——与国际水平相比,模具企业的管理落后更甚于技术落后。国内大多数模具企业还沿用过去的作坊式管理模式,真正实现现代化企业管理的还不多。信息化、数字化管理在模具企业应用现在刚刚开始。

——专业化、标准化、商品化的程度低,协作差。模具专业化生产水平低,专业化分工不细,商品化程度也低,难以完成较大规模的模具成套任务,模具标准件使用覆盖率为45%左右,也对模具质量、成本有较大影响,特别是对模具制造周期有很大影响。

●中国模具产业的发展趋势

中国模具产业除了要继续提高生产能力,今后更要着重于结构调整和技术水平的提高。在利用低价劳动力参加国际竞争的同时,提升科技创新能力,注重人才培养,优化专业化、市场化、标准化程度。

——结构调整方面,主要是企业结构向专业化调整,产品结构向着中高档模具发展,改进进出口结构,不断提高塑料模具和轻金属压铸模具、各种模具标准件产品在模具产品总量中所占比例;不断提高国内供不应求、进口较多的是汽车覆盖件模具、多工位级进模及精冲模在冲压模具中的比例;产品发展重点为汽车覆盖件模具、精密冲压模具、大型及精密塑料模具、主要模具标准件、其他高技术含量的模具。

——技术发展方面,开发拥有自主知识产权、适合于我国国情,具有较高水平的模具设计、加工及模具企业管理的软件,不断提高软件的智能化、集成化程度,并推广应用;推广应用高速、高精加工技术并研制相应设备高速高精加工包括高速高精切削加工和高速高精电加工及复合加工等;快速原型和快速经济模具制造新技术的进一步开发应用;大力发展和推广信息化、数字化技术,模具制造的节能、节材技术,模具热处理、表面光整加工和表面处理新技术等;高性能模具材料的研制、系列化及其正确选用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。