【摘要】:4.2.5 蒙特卡罗模拟法蒙特卡罗法是一种应用广泛的系统模拟技术,产生于20世纪40年代,也成为统计模拟法或随即采样技术。Osama Ahmed Jannadi提出蒙特卡罗模拟法的本思想是将目标变量用数学模型表示,然后通过对模型或过程的观察和抽样试验产生随机数,可按所建模拟模型计算出其风险影响程度,得出风险具体值。蒙特卡罗模拟过程如图4.2所示。

4.2.5 蒙特卡罗模拟法

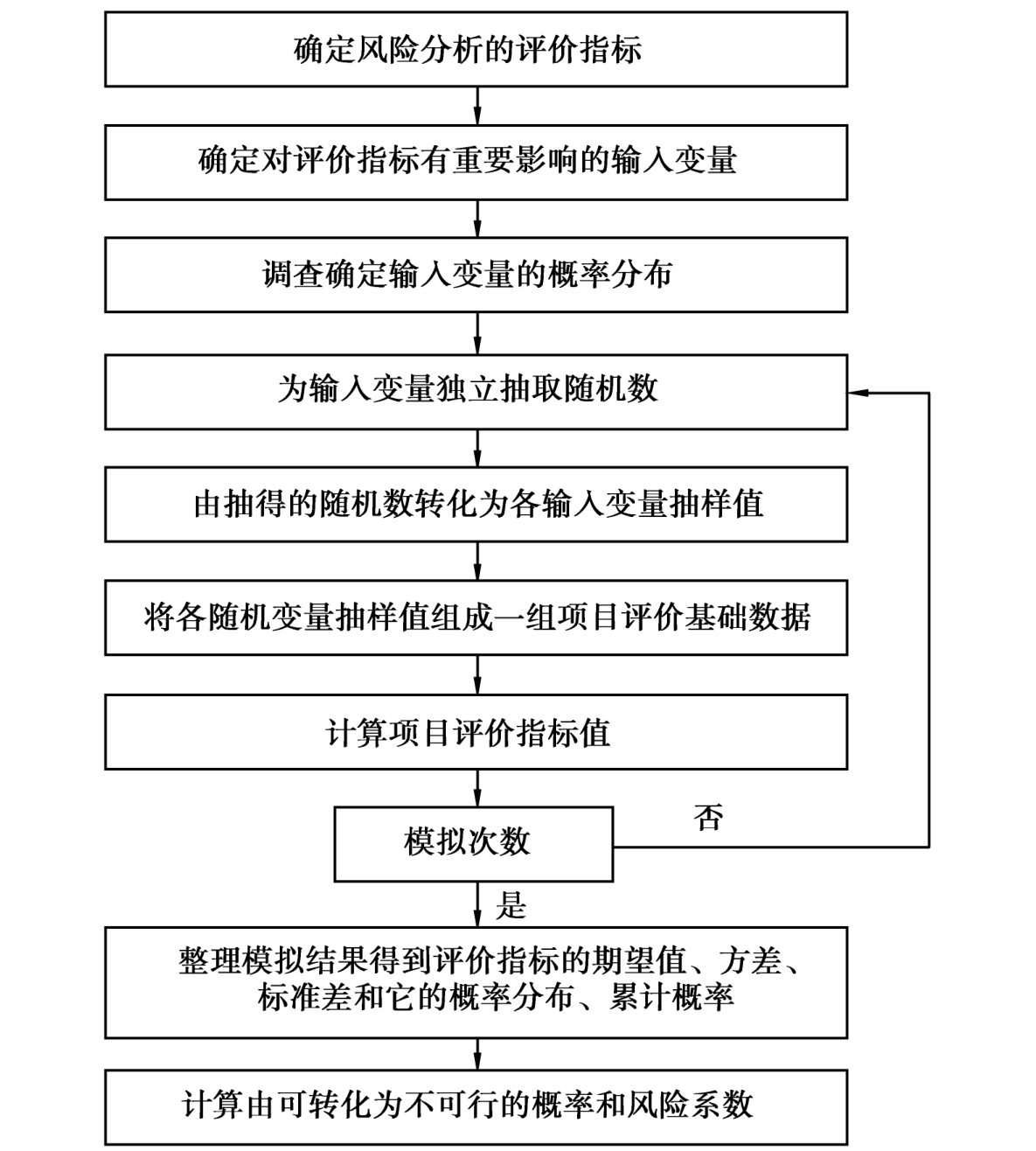

蒙特卡罗法(Monre Carlo method)是一种应用广泛的系统模拟技术,产生于20世纪40年代,也成为统计模拟法(statistical simulation method)或随即采样技术(stochastic sampling technique)。Osama Ahmed Jannadi(2003)提出蒙特卡罗模拟法的本思想是将目标变量用数学模型表示,然后通过对模型或过程的观察和抽样试验产生随机数,可按所建模拟模型计算出其风险影响程度,得出风险具体值。蒙特卡罗模拟过程如图4.2所示。

图4.2 风险评价的蒙特卡罗模拟程序图

蒙特卡罗模拟技术具有许多的优点,它能够直接处理每一个风险因素的不确定性,并将这种不确定性影响以概率分布的形式表示出来,能够用数值来表示风险程度,进行定量风险分析。但是它也存在着一定的局限性,例如:各输入变量之间是相互独立的,无法反应实际存在的输入变量间的关系,也无法识别出众多风险中的关键性风险因素;同时,采用蒙特卡罗模拟法最关键的步骤是建立风险模型,而由于参与评价的人员素质、理解能力和专业背景等各不相同,因此会构造出不同的风险模型,其模拟结果就会各不相同。

归纳起来,上述模拟方法可借助通用标准管理工具,如从关键路线法(CPM)入手等;从费用和效益与可靠性和质量保证角度入手的,分别如风险组合分析(Risk Profile Analysis),可靠性风险评价法等;蒙特卡洛模拟法是从模拟和仿真层面入手的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。