16.3 社会保障改革措施

社会保障改革问题实际上已被提上联邦政策的日程。在社会保障改革过程中,合理的开始是弄清楚改革的预期目标是什么。社会保障改革有许多潜在目标,但是得到普遍认同的目标有三个:(1)应消除长期财政失衡;(2)应增加国民储蓄;(3)个人应获得较高的收益率。理想的结果是,社会保障在完成上述改革目标的同时仍然能够提供有保障的通货膨胀保值年金,给低终生收入者更多的福利,为遗属和残疾人及其家属提供津贴。

社会保障改革一般有两种方式:(1)通过改变所纳税款的数额或所得津贴的数额来调整当前社会保障体制;(2)投资私人证券。我们认为,通过改变所纳税款的数额或所得津贴的数额来消除长期财政失衡是可能的,但是通过这种方式不可能增加个人收益率。而通过使用一定比例的社会保障工资税收入来建立包含私人证券投资的个人账户既可以消除长期财政失衡,又能增加个人收益率,但是,为了保证国民储蓄也增加,个人账户必须由税收的增加来提供资金。

调整现行体制

广义上而言,消除社会保障的长期财政失衡要么减少福利要么增加收入,或者既减少福利又增加收入。Peter A.Diamond与Peter R.Orszag建立的模型提出了较好的建议。

Diamond与Orszag所建议的改革就是调整社会保障长期财政失衡的主要来源,这些来源包括:预期寿命的增加、收入不平等的增加以及遗产债务。对于预期寿命的增加他们关注两个方面,即:未来75年那些65岁的人的预期寿命会逐渐增加4年;那些年龄达到62岁但还会再活20年以上的人口比例的增加。他们认为美国过去20年收入不平等的增加是由于超过最高应税工资上限的应税工资比例的增加,或者说,是因为社会保障工资税中应税工资百分比减少。[8]

Diamond与Orszag将他们的建议提交给国会预算办公室进行分析,国会预算办公室在其网站上提供了分析结果。表16.3对他们的研究结果进行了概括。

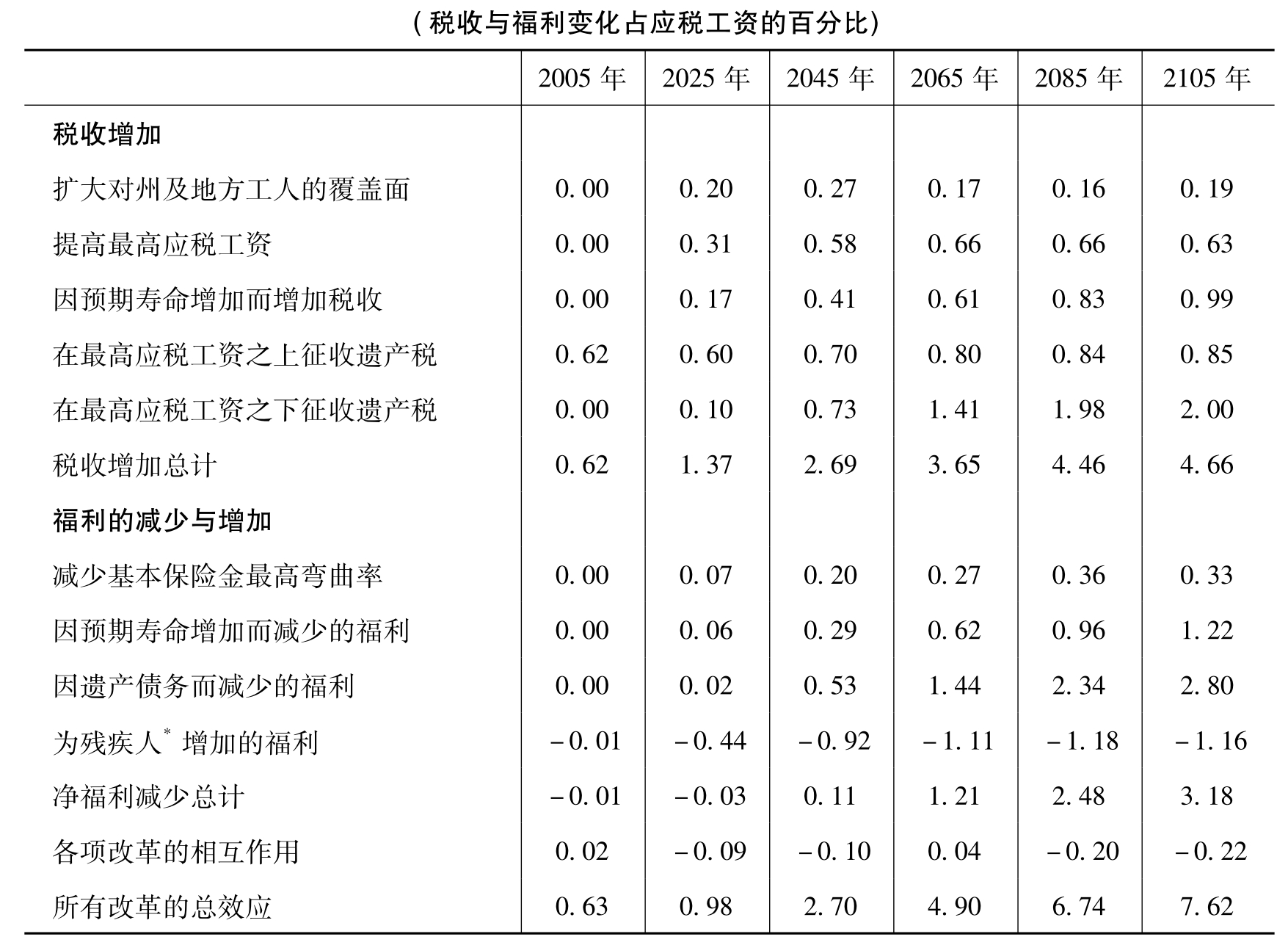

表16.3 国会预算办公室对Diamond与Orszag社会保障改革建议的模拟

注:*指残疾人、低终生收入者以及鳏寡者。

资料来源:Congressional Budget Office,based on Social Security trustees'2004 intermediate demographic assumptions and CBO's August 2004 economic assumptions.

国会预算办公室报告了应税工资百分比的研究结果,正的数字表明了税收的增加与福利的减少。如前所述,Diamond与Orszag提议进行一系列税收改革,这些改革最终会使应税工资税增加4.66%。他们还提议进行几种福利改革,即:减少三种津贴,最后会使应税工资福利减少4.35%;增加残疾人、低终生收入者以及鳏寡者的津贴,最后会使应税工资福利增加1.16%。

实际上,Diamond与Orszag所提议的税收增加与福利减少总共为应税工资的9%;为支付遗产债务而计划的税收增加与福利减少在2105年为应税工资的5.75%,或者为总额的64%;对预期寿命增加的调整占应税工资的2.21%,或占2105年税收增加与福利减少总额的25%;对新雇用的州或地方工人的征税以及最高应税工资上限的提高占剩余的大部分。

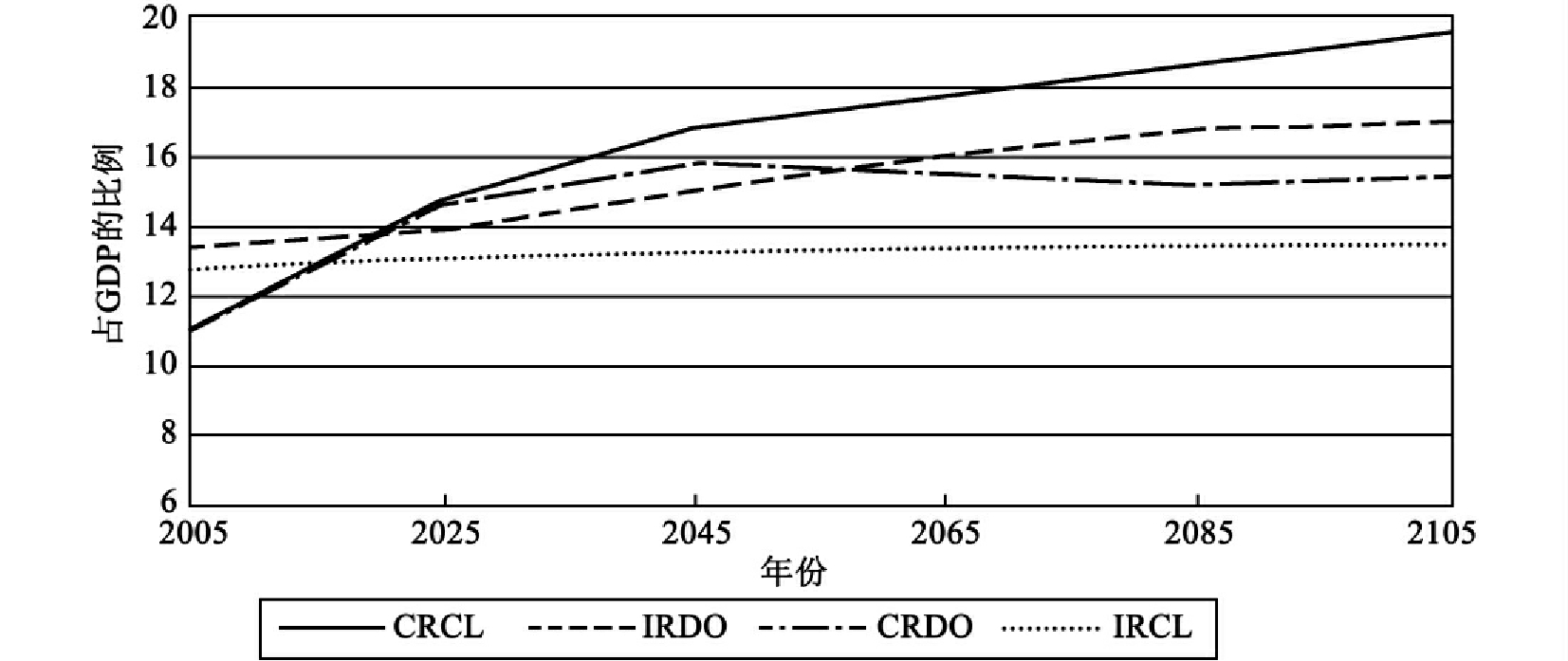

图16.8显示了Diamond与Orszag所建议的改革在未来100年(与图16.7中75年的时间范围不同)是如何改变收入率与成本率的。根据上文提到的数字,Diamond与Orszag的建议在2045年之后会产生一个超过成本率(CRDO)的收入率(IRDO)。尽管数字并没有直接显示这一点,但预期IRDO超过CRDO的部分足以消除未来100年的社会保障财政失衡。数字还说明Diamond与Orszag所建议的改革会继续下去以保证100年以上的财政偿付能力。

图中,CRCL表示现行法律下的成本率,IRCL表示现行法律下的收入率,CRDO表示在Diamond与Orszag适当建议下的成本率,IRDO表示在Diamond与Orszag适当建议下的收入率。在现行法律下,直至100年后,收入率与成本率都是相互分离的。而根据Diamond与Orszag的建议,2045年后,收入率会超过成本率。

图16.8 Diamond与Orszag的改革计划对2005—2105年收入率与成本率的影响

个人收益率会怎么样?只要每一位后继退休者不得不为其所继承的遗产债务进行支付,通过调整现行体制来消除财政失衡就不可能使收益率增长。收益率会徘徊在3%以下。

国民储蓄会怎么样?国民储蓄是政府储蓄与私人储蓄之和。如果社会保障赤字的减少引致国会减少计划的统一预算赤字或增加计划的统一预算盈余,那么政府储蓄将会增加;如果长期财政偿付能力的实现引致居民增加储蓄以及商业企业增加对私人养老金的支付,那么私人储蓄会增加。

我们怀疑上述效应是否会发生。本质上,社会保障可能会在一个比现行法律更长时期内产生盈余。在这种情况下,国会会考虑在非社会保障预算中保持一个较大的赤字。如果这样的话,统一预算中就不存在计划赤字或盈余的净效应。

对居民来说,消除长期赤字最可能的效应是社会保障福利的增加,这会使财富替代效应增加,从而使居民储蓄减少。企业也可能认识到社会保障福利变得更加确定,这种认识会引致企业减少对私人养老金的支付。

私人证券投资

私人证券投资一般有两种途径:(1)对社会保障信托基金进行权益(股票)投资;(2)建立个人账户。这两种方式都能增加个人收益率。对社会保障信托基金进行权益投资不可能消除长期社会保障赤字或增加国民储蓄。建立个人账户是否会获得财政实力以及增加国民储蓄取决于其融资方式。

信托基金股权投资。在现行法律下,社会保障信托基金余额必须投资于美国财政部债券。在1871—2004年期间,这些债券实际收益率的几何平均数是2.7%,而在同一时期,股票收益率为6.8%。有人提出建议,通过将部分信托基金余额进行股权投资来利用这一差异。对股权收益分配的长期模拟表明投资于股票可以延长信托基金的剩余期限(使信托基金耗尽的时间推后)。但是,即使用大量的信托基金余额进行股权投资,也不可能完全消除长期赤字。

对这一方法持批评意见的评论家们担心存在随证券价格下跌而增加的风险,更严格的批评家则毫不迟疑地指出上述途径存在着主要股市崩溃的巨大风险。但是,支持者认为社会保障有能力在漫长的时期分散这类风险,从而降低这类风险损害信托基金长期余额的可能性。

批评家还观察到这样的途径会减少为公共债务融资的货币,因此会推动政府借款成本的上升并加重对联邦预算赤字的负面影响。批评家还担心,由于购买股票涉及公司所有权的转移,政府会支持其股份以实现与增加私人财富不一致的目标。支持者则认为私人资本市场足够大,即使将信托基金的30%投资于证券对利率或公司政策都不会有什么影响。

个人收益率会怎么样?假如社会保障可以获得历史上的证券收益率(6.8%)和政府债券收益率(2.7%),而且证券与债券的比例为30/70,加权收益率将略高于3.9%或比政府债券收益率高近50%。当然,这样的增长伴随有个人风险。

国民储蓄会怎么样?关于通过减少福利和增加税收来调整社会保障对国民储蓄产生的可能影响的争论也与这一途径有关。但是,假定在这一途径下不能消除长期赤字,那么在这种情况下国民储蓄下降的可能性会较小。

建立个人账户。也有许多建议认为应补充建立社会保障个人账户。乔治·W.布什成立关于加强社会保障的总统委员会(President's Commission on Strengthening Social Security,PCSSS)部分是因为这一目的。在2001年12月发表的题为《加强社会保障,为所有美国人创造财富》的报告中,就包含2005年2月国情咨文中为社会保障改革总统建议的计划的主要内容。讨论的计划为PCSSS的“计划2”。

计划2将允许建立个人账户以及将初始福利的工资指数转换为福利价格指数。为了缓解低终生收入者的困境,该计划将为低终生收入工人提供一个新的最低福利限度,同时为鳏寡者增加遗属抚恤金。如果社会保障在今后发展的过程中遇到资金短缺问题,那么一般收入基金会转移到社会保障信托基金。

在计划2中,工人可将其达到4个百分点的工资税(根据指数化的平均工资,限额为1000美元)转移到他们自己的个人账户中,然后将其投资于由股票与债券组成的共同基金。工人加入个人账户是自愿的,但他们有强烈的动机加入个人账户。

个人账户主要的收益将转化为养老金,而养老金会补充退休时的社会保障福利,如果工人在退休之前死去,这将转移给其继承人。社会保障转移到个人账户的数额加上每年2%的复利使参与人的社会保障退休金减少。因此,实际上,个人账户以每年2%的贷款成本获得资金。

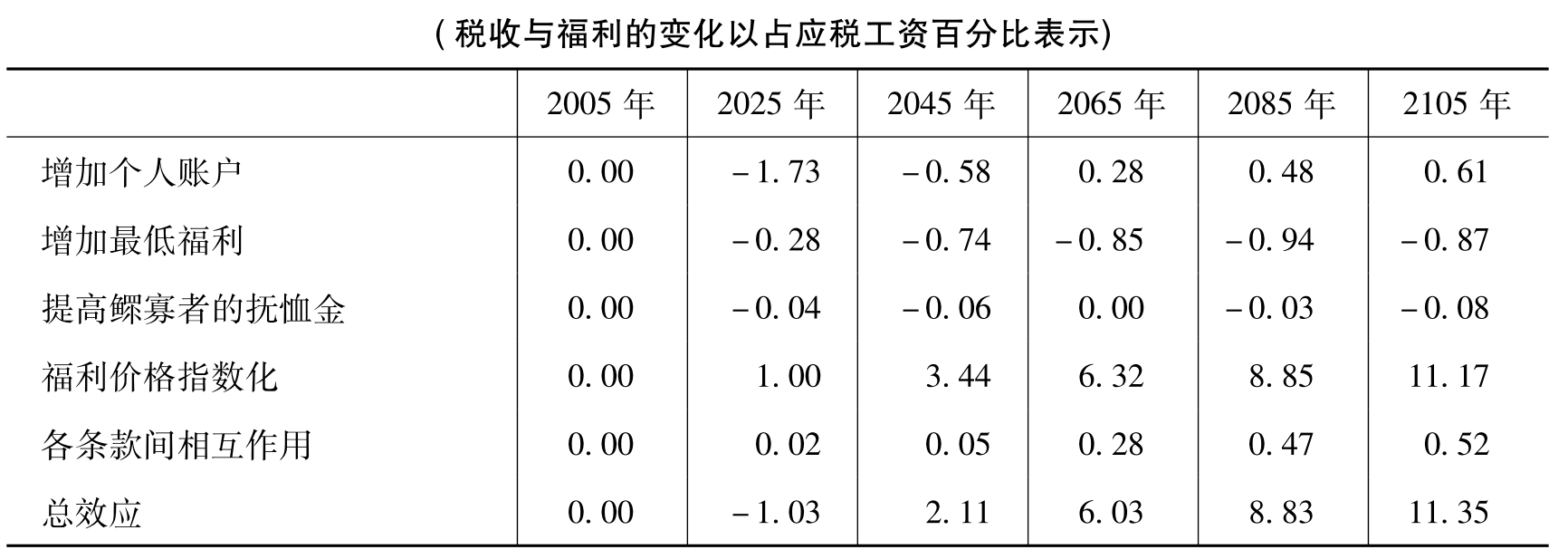

国会预算办公室在2004年7月发表了《总统委员会加强社会保障计划2的长期分析》。表16.4概括了以100年内应税工资百分比表示的计划2的效果。表中所列三个因素即通过转移工资税来增加个人账户余额、增加最低福利以及提高鳏寡者的抚恤金,将会增加社会保障财政失衡,因此,数值前都有一个减号;另外的因素即福利价格指数化则会使社会保障财政失衡减少,该因素的数值为正。从表16.4中可以清楚地看出计划2对长期社会保障平衡具有极大的正面影响。

表16.4 国会预算办公室对总统委员会改革计划2的模拟

资料来源:Congressional Budget Office,based on Social Security trustees'2004 intermediate demographic assumptions and CBO's January 2004 economic assumptions.

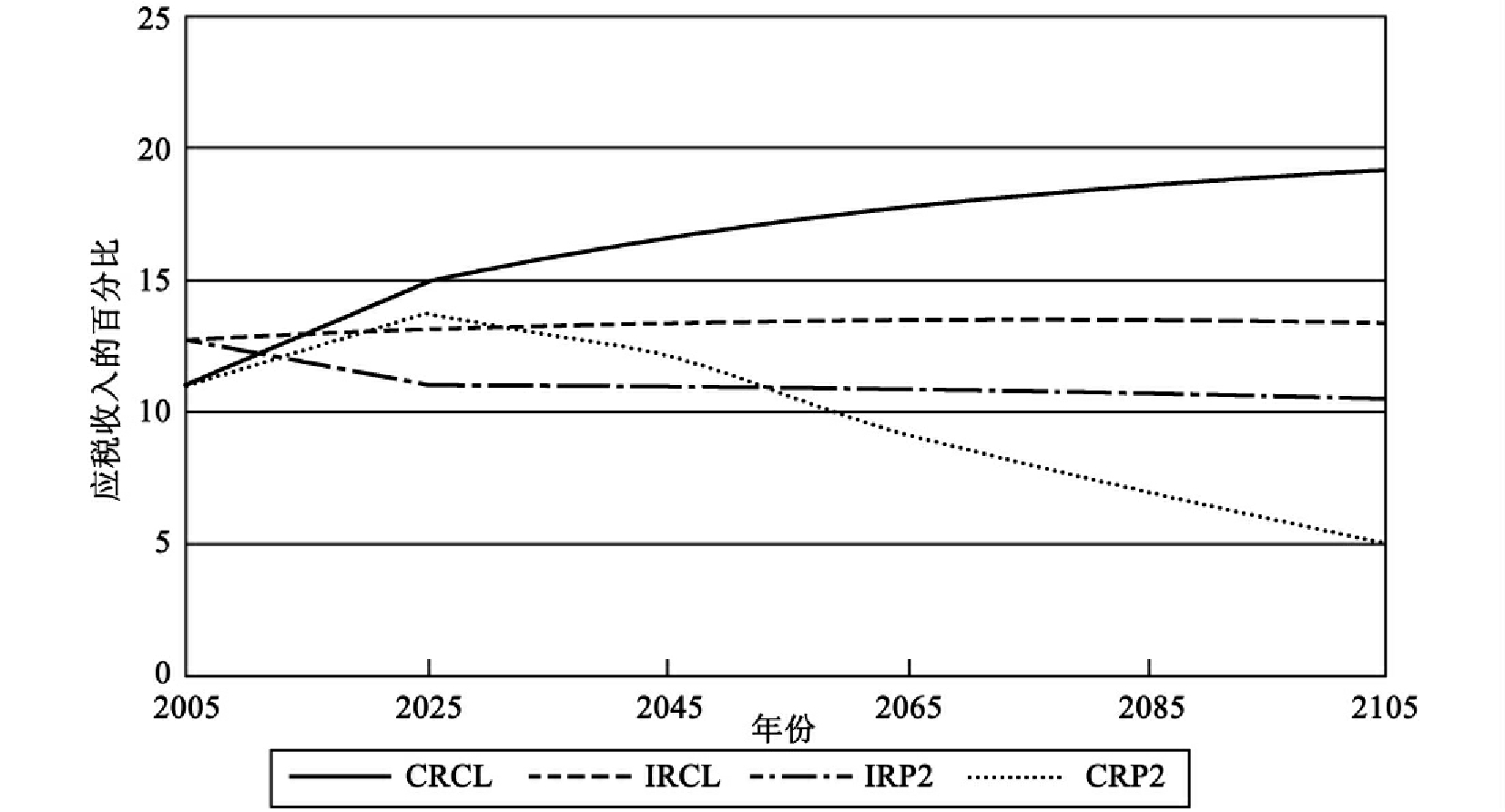

图16.9阐释了现行法律下的收入率与成本率(IRCL与CRCL)并比较了计划2的收入率与成本率(IRP2与CRP2)。图中没有说明福利的减少,而福利的减少在信托基金耗尽后将是必要的。根据计划2,成本率最终会大幅度跌至收入率之下,从而确保未来100年的财政实力。事实上,成本率下降的幅度要大于其保证财政实力所必要的下降幅度。

国会预算办公室假定个人账户的资金应该作以下投资:(1)20%投资于财政部债券,每年收益率3.3%;(2)30%投资于公司债券,每年收益率3.8%;(3)50%投资于证券,每年收益率6.8%。在国会预算办公室关于管理成本的分析中这些收益率都减少了0.3%。

所有这些收益率都比贷款成本高,因此,如果这些收益率是确定的,那么参与者会实现退休金的增长。但是这些收益率并不是确定的,它们受市场风险的影响。也就是说,随着相关证券价格的变化,历史的收益率围绕上述收益率上下变动。为了说明市场风险对预期收益的影响,国会预算办公室对预计结果进行了500次随机模拟,这些模拟结果如图16.10所示。

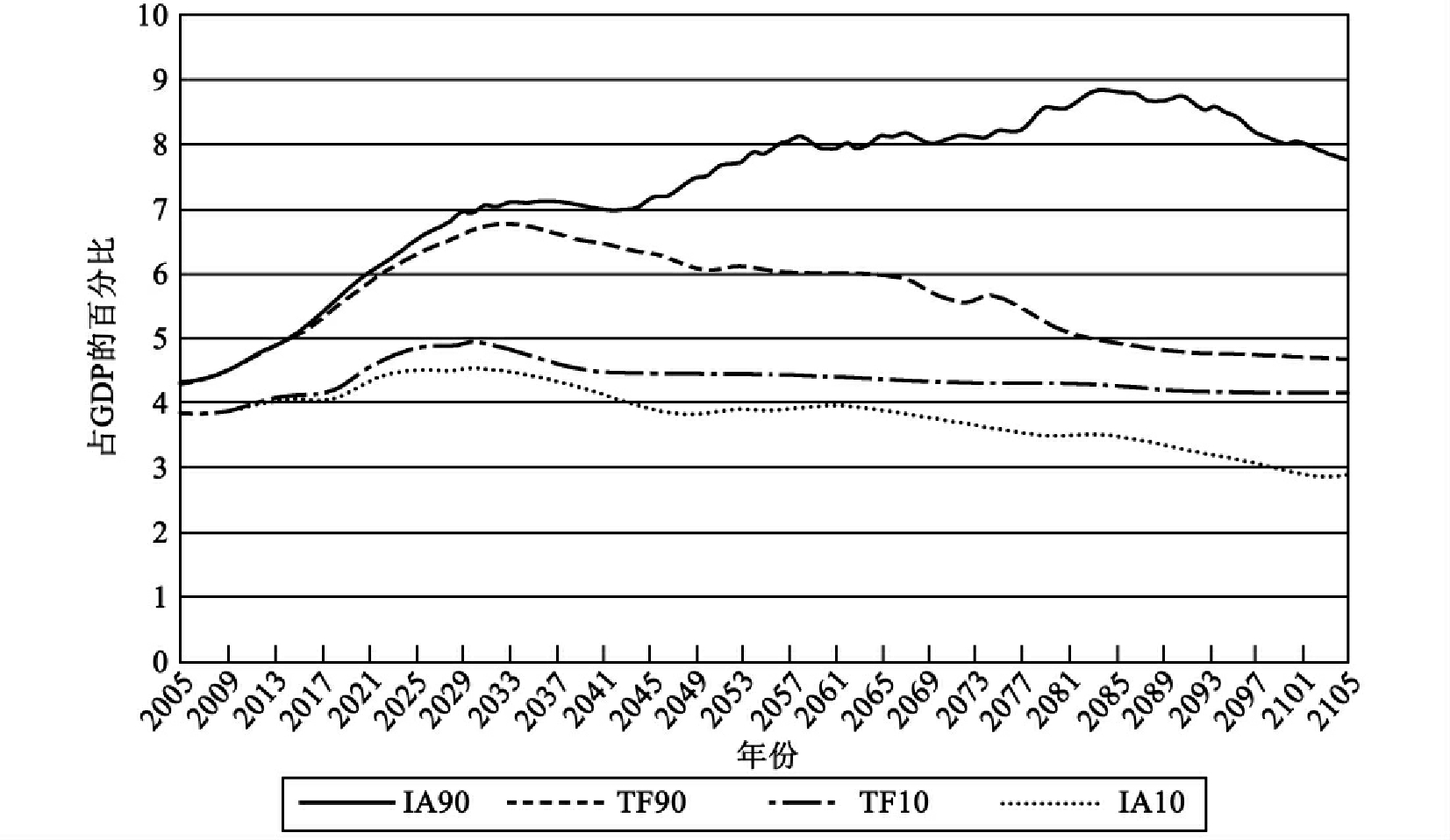

该图显示了预计福利占GDP的百分比。计划2中的福利设计为IA90与IA10,它们由个人账户与社会保障退休金组成。国会预算办公室对计划2福利模拟的结果80%位于IA90与IA10之间。

社会保障退休金的预计都是基于有风险的经济与统计因素,因此,国会预算办公室也对可能由信托基金余额及年收入提供资金的社会保障退休金进行了500次模拟,这些模拟结果如图16.10中TF90与TF10所示。国会预算办公室对信托基金资助的福利模拟结果80%处于TF90与TF10之间。

这些模拟结果表明计划2有可能产生更高的福利,但是也可能产生稍微较小的福利。计划2可能带来较高的福利但得不到保证。

在该图中,CRCL为现行法律下的成本率,IRCL为现行法律下的收入率,IRP2为计划2的收入率,CRP2为计划2的成本率。随着计划2的实施,收入率最终会超过成本率。

图16.9 总统委员会改革计划2对2005—2105年收入率与成本率的影响

个人收益率会怎么样?国会预算办公室并没有估计计划2带来的收益率。但从总统计划中可以获得对收益率的估计,而且两个计划相当类似。事实上,唯一重要的区别是获得贷款建立个人账户所使用的方式,通过“累进价格指数”(progressive price indexing),总统计划将会使较高收入退休者福利减少得比较低收入退休者多。耶鲁大学的Robert J. Shiller模拟了证券与债券各占50%对总统计划收益率的影响。[9]他发现这种证券投资组合的所有收益加上偿还贷款本息后社会保障所提供的福利,超过了没有改革时由基金资助的社会保障福利的收益总额,总统计划的预期收益率为4%。但是,有20%的时间总统计划的这一证券投资组合可能存在净损失。

国民储蓄会怎么样?我们已知道没有估计计划2对国民储蓄可能的影响。但有一点似乎是可能的,即参与者会认为他们在计划2下比在现行法律下储蓄更多,而且其他形式的储蓄更少。要增加国民储蓄同时消除长期财政失衡,唯一可能确定的途径是为个人账户提供资金和增加税收。对此,人们提出了许多建议,但对这些建议的分析超出了本章的讨论范围。[10]

图中最上方的曲线(IA90)与最下方的曲线(IA10)之间的差距表示在该范围内计划2的福利在80%的时间将得以实现。中间两条线(TF90与TF10)之间的差距表明在该范围内信托基金资助的福利在80%的时间将得以实现。在计划2的条件下,较高或较低的福利都有可能。

图16.102005 —2105年信托基金资助及计划2的福利

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。