16.2 社会保障的主要问题

社会保障是一个福利计划吗?

对大多数受益人来说,社会保障福利是一项重要的收入来源。事实上,社会保障福利是许多人的基本收入来源。在年龄超过65岁的人中,近2/3的受益人总收入的一半以上是由社会保障福利提供的,近1/5的老年受益人收入的100%由社会保障福利提供。如果没有社会保障,估计表明超过45%的老年人的收入将会处于联邦贫困线以下。由于有社会保障,与自1982年以来整个人口的贫困率相比,老年人的贫困率平均低2个百分点。社会保障显然是一个福利计划,因为所设计的福利计算公式使得福利与终身收入的比率随收入的上升而下降。

但是,社会保障福利随终身收入的增加而增加,这使得社会保障又不像是一个福利计划,因为福利计划津贴随收入增加而减少。也就是说,社会保障福利并不是收入调节器。尽管社会保障福利计算公式对低收入者更慷慨,但是如果不对收入进行调节,其结果会导致社会保障支出中只有很小的比例用于减少老年人贫困。事实上,根据June O'Neil的估计,1999年社会保障福利中只有不到20%的支出用于改善老年居民收入以避免他们处于贫困线下。[1]

社会保障会引致提前退休吗?

历史显示出一个强烈的趋势,即劳动力参与率中老年人减少。自1950年以来,65岁及60岁以上的男性劳动力参与率(劳动力中一定人口的百分比)已经从41.4%下降到不到15%。这一趋势因多种因素引起,如收入的增长、私人退休金的增加、政府转移支付的增加以及生活方式的变化,等等。社会保障也是其中一个重要的因素。

这一趋势最令人担忧的地方是大量工人提前退休,近1/3的社会保障受益人在65岁之前就离开了工作岗位。如果社会保障引致提前退休,很难单独从理论上来解释。一方面,对社会保障福利的预期鼓励人们提前退休;另一方面,社会保障通过对提前退休实行惩罚和对推迟退休进行奖励来减少提前退休。当前设计的这些惩罚与奖励措施使退休年龄成为一个公平选择,也就是说,使得预期的社会保障福利无论在什么时候退休都是相同的。因此,大多数经济学家认为,从本质上讲,社会保障对退休年龄几乎没有影响。如果人们面临社会保障所提供的公平条件而仍然决定提前退休,这说明其他决定退休时间的因素更为重要。

社会保障会减少居民储蓄吗?

许多退休者过于依赖社会保障的事实提醒经济学家们,对社会保障福利的预期可能会使人们减少对退休之前收入的储蓄。如果人们减少储蓄,私人部门的投资将会下降,最终导致较小的潜在国民产出。

如果工人相信社会保障会给他们提供足够的退休收入,他们就会花掉大部分退休前的收入,从而减少储蓄。如果这种情况发生,经济学家认为社会保障存在财富替代效应(wealth substitution effect),即引致工人用社会保障财富即社会保障福利的现值去替代诸如私人退休金等其他形式的财富的效应。

正如我们已经指出的那样,经济学家还认识到社会保障福利预期可能引致工人提前退休。社会保障的这种引致退休效应(induced retirement effect)应该增加储蓄,也就是说,工人在工作的时候每年会试图储蓄更多以弥补他们将来不能工作时的开支。

社会保障对储蓄的净效应取决于这两种效应的相对强度,尽管二者中预计财富替代效应的强度较大。然而,情况是否如此还需要实证确认。Martin Feldstein因其对社会保障与居民储蓄之间关系的实证研究而成为这方面的专家。在最近的几项研究中,Feldstein分析了美国1930—1992年的年度数据,发现每1美元的社会保障财富导致居民储蓄减少0.028美元。[2]这一结果表明财富替代效应超过了引致退休效应,但很微弱。

尽管很微弱,但对国民储蓄来说,财富替代效应具有重要的意义。例如,社会保障财富在1996年超过了9万亿美元,将该数字乘以Feldstein的0.028影响系数,意味着社会保障财富使居民储蓄减少了2520亿美元。这意味着投资以及国家的资本存量比没有社会保障时减少了2520亿美元。因为资本存量每增加1美元,潜在产出会增加约1/3美元,社会保障仅在1996年可能已经使潜在产出减少了840亿美元,大致相当于潜在GDP的1%。最近几年,类似的效应预计会更大,如此规模的效应通过多年累积会给人们的生活水平带来很大的负面影响。

Feldstein的估计可能是正确的,但其他的一些研究结果却不尽相同。例如,Alica H. Munnel发现社会保障对储蓄存在负的效应,但其影响仅是Feldstein估计的约1/6。[3]Dean R.Leimer与Selig D.Lesnoy发现社会保障实际上可能会增加储蓄,这取决于怎么估算。[4]最近,B.Douglas Bernheim与Lawrence Levin使用新的衡量预期社会保障福利的方法,发现对每1美元社会保障财富而言预期社会保障财富使单身个人储蓄减少1.21美元,但对夫妻的储蓄行为没有任何影响。[5]

鉴于实证研究的结果多样,我们不能确定社会保障对储蓄到底有多大的影响。但是,排除社会保障的负面影响看起来为时过早。

社会保障会导致较低的个人收益率吗?

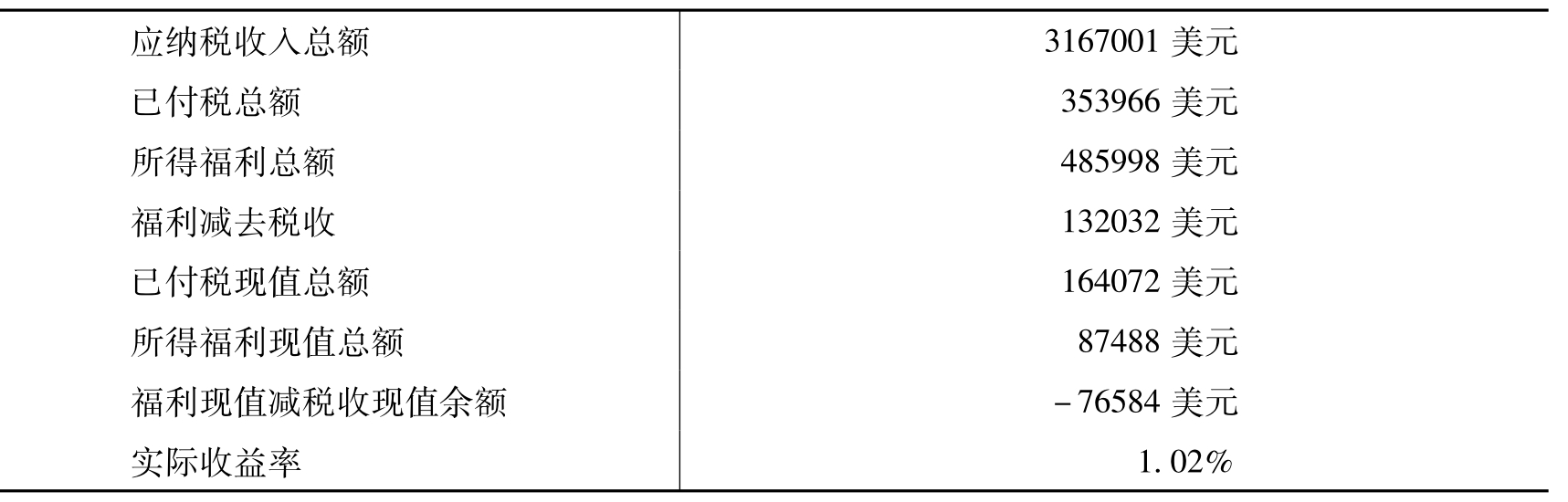

正如生活中的大多数事情一样,社会保障福利并不是免费的。典型退休者要在45~50年的工作期间支付社会保障税而只获得15~20年的退休金。将所得的福利与所支付的税收或所作的“贡献”比较,会产生相当可观的利润。实际的比较结果依个人不同而有所不同,但有“代表性”的多个个体的计算结果足以代表总体的结果。

我们来考察一位典型大学毕业生的未来。该学生出生于1982年,2000年秋季18岁时进入大学,2004年大学毕业,面临的实际工资(经过通货膨胀调整)曲线如图16.1所示。这与第9章用来确定大学教育投资收益率的大学毕业生工资曲线相同。

在大学期间,学生在课余兼职,所挣的收入为每年5200美元。毕业后第一份工作的工资为40261美元,这是2005年支付给一位刚毕业大学生的平均实际工资(以2002年的美元为基准)。如果未来终身工资曲线与过去一样,大学毕业生的实际工资预计会快速增长33年,在55岁达到90601美元的最高峰,然后到64岁时略微下降至90163美元。按照该工资曲线,典型大学毕业生在23~66岁这段时间预计可挣得的实际工资为3167100美元。

该图说明了一个典型大学毕业生在毕业后其实际工资是怎样迅速增加以及如何在其大部分工作时间内继续增长的。

图16.12000 —2049年间一个典型大学毕业生的预计实际工资

该大学毕业生将以这些工资为基础支付社会保障税。这些工资在本质上构成预计税收的基础,预计税收等于税收基础乘以工资税率。由于专用于退休金的工资税率的数据难以获得,因而我们使用最接近的税率即为社会保障中退休金及遗属抚恤金提供资金而采用的税率,使用该税率会在某种未知但可能比较小的程度上夸大税收;另一方面,由于计划的退休金并不包括为这些福利所缴纳的所得税的免除,这导致在某种未知但可能比较小的程度上夸大福利。在没有更好的数据的条件下,我们假定上述两种误差互相抵消。

但是,上述连锁推理仍不能解决为预期工资缴纳税款的问题。我们知道为缴纳退休及遗属保险,大学毕业生工资中会有一个占工资5.3%的工资税免除。我们还知道该大学毕业生的雇主会为其支付5.3%的配套资金。大学毕业生的支付比例可以是5.3%~10.6%的任何比例,但是这取决于雇主以较低税前工资形式转移给雇员的支付比例。基于后面“谁为社会保障负税?”所考察的原因,我们认为所有雇主税收支付比例都会转移给雇员。因此,合适的税率为10.6%。

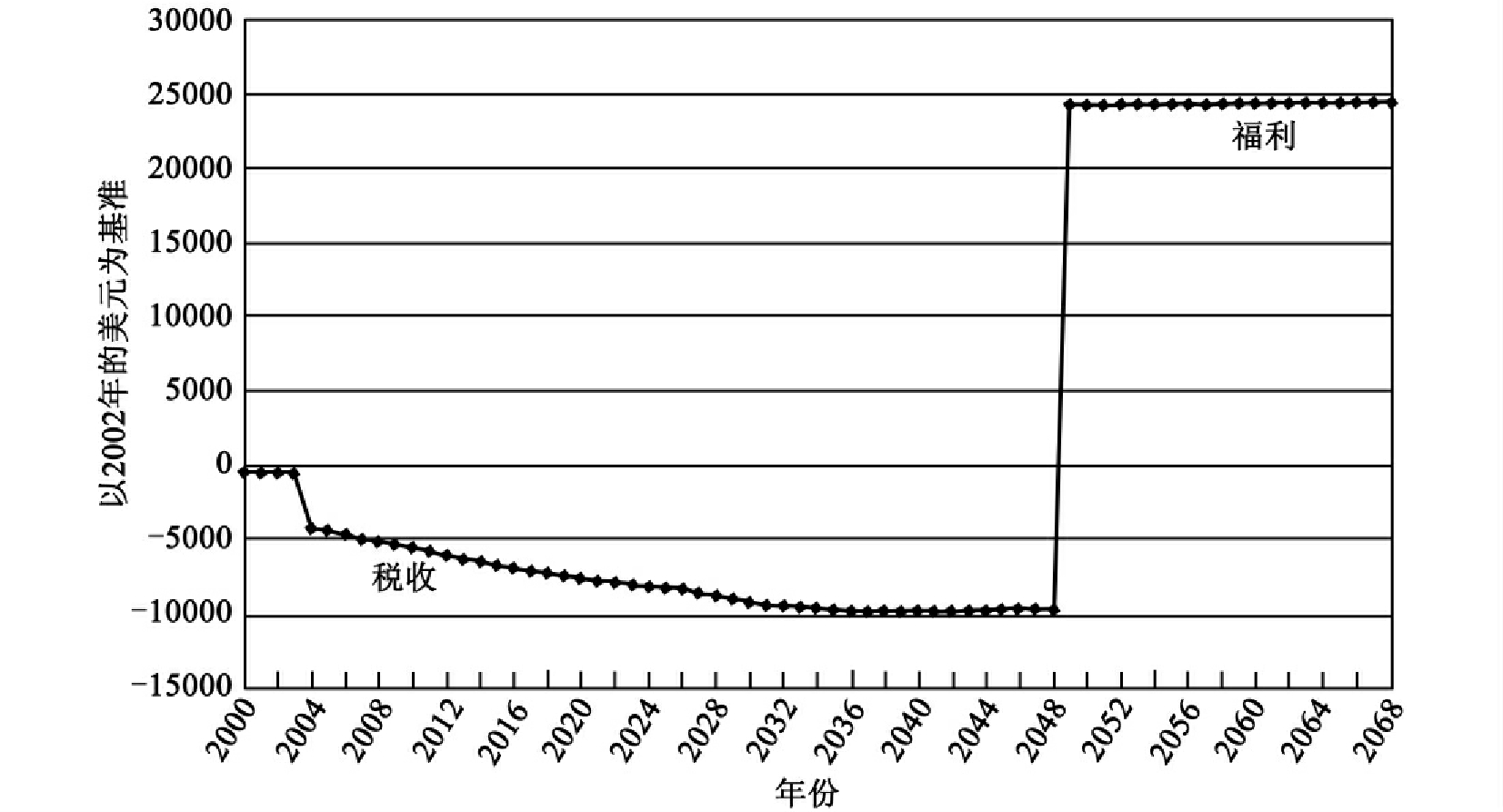

退休之后,毕业生在20年(假定67岁时余下的寿命)中每年将获得24300美元(以2002年的美元为基准)的社会保障福利。图16.2阐明了假定工人承担所有工资税负担时预计税收与福利的情况。总税收为353966美元(横轴与税收线之间的区域),总福利为485998美元(横轴与福利线之间的区域)。

该图说明了典型大学毕业生预计实际社会保障税(-)与福利(+)。税收是指该学生大学4年间以及工作44年间所缴纳的税款总和。福利是指该学生在67岁退休之后的20年间所获得的津贴。

图16.2 一个典型大学毕业生2000—2069年预计社会保障税与福利

根据上述预测,似乎社会保障投资是值得的。但是,已经阅读过第9章的读者会知道,所纳税款与福利应当按照合适的利率在当期通过贴现率进行调整。对于福利,我们使用3%的实际利率进行调整,该利率为社会保障精算师所估计的政府债券未来获得的利率。图16.3显示的是贴现的巨大影响,尤其是对预计福利的影响。根据我们的计算,税收现值总额为164072美元,而福利现值总额仅为87488美元,因此,实际收益率小于贴现率。在这种情况下,实际收益率只有1.02%。如果工人的最佳选择是预期政府长期债券的实际收益率为3%,那么对社会保障投资就是不值得的。

表16.2总结了我们对典型大学毕业生所作的有关估算结果。

表16.2 典型大学毕业生的实际社会保障税收与福利以及实际收益率的估计

预期收益率是否对于每个人来说都很低呢?答案是否定的。终身收入较低的个人预期可以获得较高的收益率,因为基本保险金公式提供了相对所纳税款而言较高的退休金。但是,遗憾的是,对出生于1982年的所有个人来说,平均实际收益率低于2%。而且,1982年以后出生的个人预期并不比1982年出生的人要好。

该图显示每年3%的贴现率对社会保障税与福利的影响。

图16.3 对社会保障税与福利值进行贴现的影响

读者还会了解到现实收益率可能会更低。其原因包括,为了消除长期社会保障赤字,可能不得不增加未来的税收,同时不得不减少未来的福利。这两种调整都会减少来自社会保障退休金的实际收益率。

谁为社会保障付税?

如前所述,社会保障退休金与遗属抚恤金主要是通过对应税工资收入征收10.6%的税款来提供资金。法律上要求雇主通过薪资扣除来征收一半的税款然后以两倍的数额上缴联邦政府,这看起来是工人们支付一半的税款而雇主支付另外一半。经济理论与此观点一致,但是也赞成雇主将其全部税款转移到工人身上的事实。

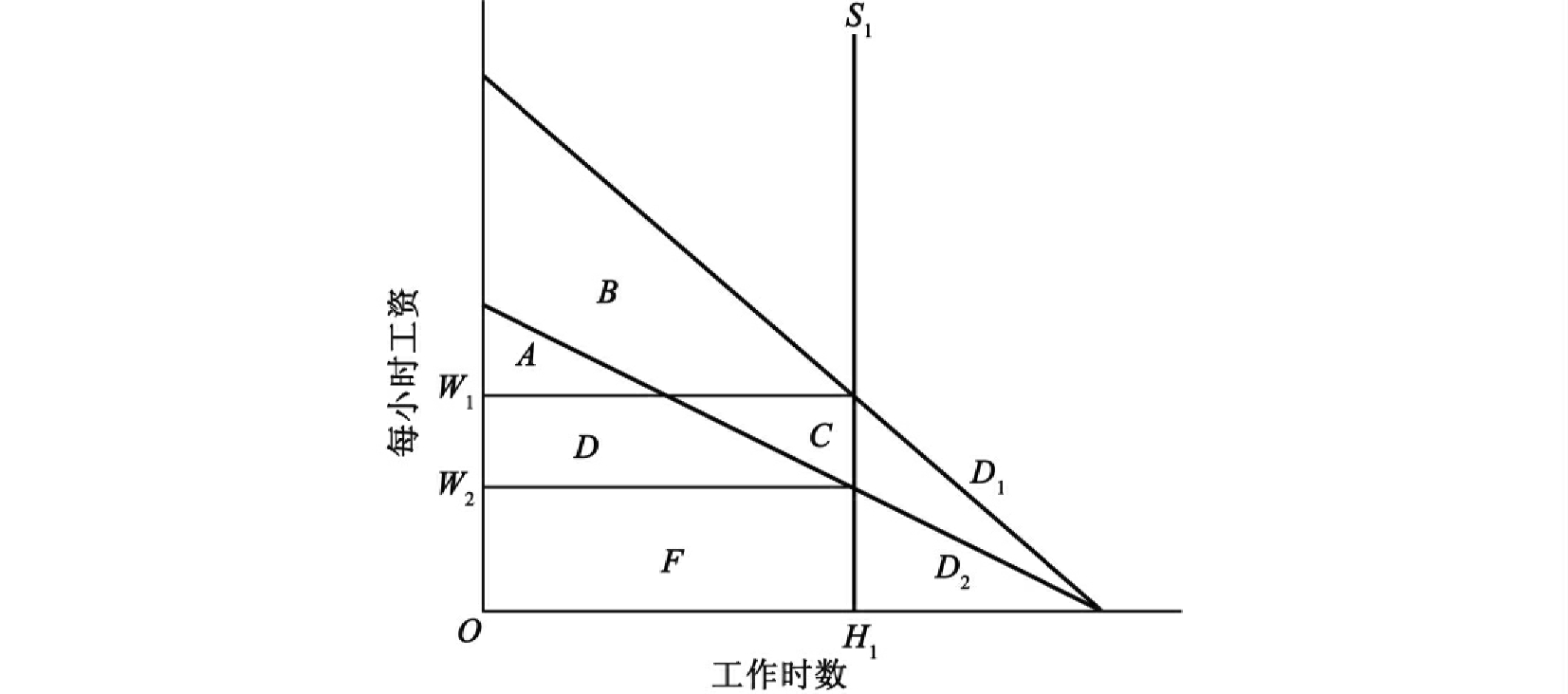

图16.4中的劳动力市场说明了后者的可能性。在劳动力市场,工资率与工作时数是由对劳动力的供给与需求所决定的。尽管垂直的劳动供给曲线表明工资率的变化并不影响工作时数,但工资率实际上对工作时数有两种潜在的影响。一方面,小时工资或小时工作报酬的减少使得工人工作更少的时数,这种工资减少的替代效应(substitution effect of a wage decrease)导致工人用闲暇替代工作;另一方面,小时工资的减少会使工人工资总数减少,这又可能使他们工作更多的时数以弥补小时工资的减少,因而存在工资减少的收入效应(income effect of a wage decrease)。工资率变化对工作时数的净效应取决于两种效应的相对力量。在上述情形下,不存在工作时数的净效应。这可能是因为两种效应相互抵消,还可能是因为两种效应都不重要。

工资税使对劳动的需求从D1下降到D2。征税并没有改变工作时数,工人以减少工资(W1-W2)的形式支付所有的税收。

图16.4 垂直劳动供给曲线下社会保障工资税对工作时数的影响

劳动力需求曲线表明每小时工作所生产的产出的价值。如果没有工资税,劳动需求为D1,劳动供给为S1,均衡工资率与工作时数分别是W1与H1。所生产产出的总价值是每小时劳动力所生产的价值总和,或者是需求曲线下的区域A+B+C+D+F。工人所得收入等于工资率乘以工作时数,或者为区域C+D+F。雇主所得为区域A+B,即所生产产出的剩余价值,以租金、利息与利润形式表示。

对雇主征收工资税,也就是说,雇主必须向联邦政府缴纳总税款。因此,从雇主的角度看,税收使其愿意为每小时劳动力支付的最大数额减少。在没有工资税的情况下他们愿意为每小时劳动力支付的最大数额是每小时劳动力所创造的价值。为了提供退休金与遗属抚恤金而征收的社会保障工资税使雇主愿意支付的数额减少了原来数额的0.106。在图16.4中通过比较D1(没有税收时的支付意愿)与D2(有税收时的支付意愿)可以说明这一效应。D2的高度是D1的0.894。

征税后,在W2与H1的交点处形成新的均衡。劳动小时数没有发生变化,但是工资率下降了与工资税率相同的百分比。劳动力的收入下降为区域F。雇主的收入为A+B,仍保持与税前一样,政府所征收的税收收入等于D+C,正好等于劳动力收入减少的数额。因此,全部的税收负担都由劳动者承担。

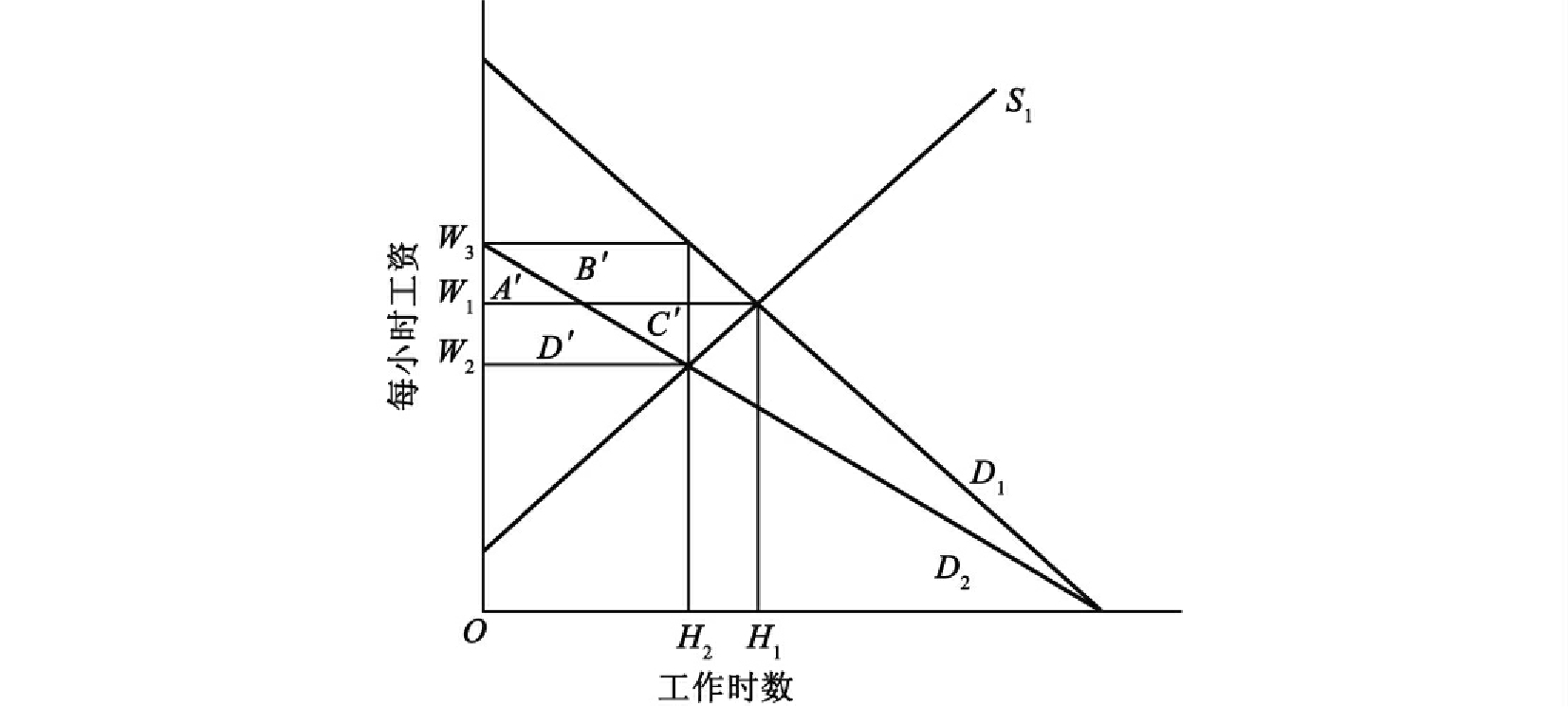

图16.5解释了另一种可能性。在该图中,劳动力供给曲线具有正斜率,这表明工资减少的替代效应要大于工资减少的收入效应。W1与H1的交点是税前均衡点,课税使均衡点移至W2与H2的交点,税收使工人实际工资率以及劳动小时数减少。所收总税额等于每小时劳动工资所纳税(W3-W2)与劳动小时数H2的乘积,或者区域A'+B'+C'+D'。雇员支付一半税收或C'+D',雇主支付另一半税收或A'+B'。根据国会的假设,这种情况是国会制定法律要求只从工人工资中扣减一半的工资税时可能会发生的情况。

确定哪种观点是正确的很重要。如果劳动力供给曲线是垂直的,工资税对工作时数没有影响,但它给工人带来很大负担而且极大地减少他们从社会保障中实现的收益率。如果劳动供给曲线向上倾斜,工资税会减少工作时数,但是带给工人的负担较小而且他们从社会保障中会获得比在垂直劳动供给曲线下更高的收益率。大量的证据说明劳动供给曲线是垂直的或者接近垂直,因此,工资税的主要影响表现为极大地降低了社会保障的个人收益率。[6]

工资税使对劳动力的需求从D1下降到D2,征税使工作时数减少(H1-H2),工人以减少工资的形式支付税收(W3-W2)中的(W1-W2),另外(W3-W1)的税收由雇主支付。

图16.5 向上倾斜的劳动供给曲线下社会保障工资税对工作时数的影响

社会保障能履行其长期义务吗?

关于社会保障最常见的问题是它是否能够为下一代提供其所承诺的福利。一般的回答是“不能,至少在当前的法律条款下不能”,但是,随着社会保障时间范围的扩展,该问题变得越来越重要。联邦老年与遗属保险信托基金董事会2005年度报告从未来75年与无限期两个时间范围对社会保障的财政前景作了描述。由于我们下面的论述大多数来自该报告,我们在时间范围上也作同样的区分。

75年期。在确定未来75年内社会保障前景的过程中,社会保障受托人依赖于社会保障精算师所做的预计收入与预计支出。由于未来不可能被完全地预测,有三个可选择的方案Ⅰ、Ⅱ与Ⅲ,假设方案Ⅰ产生最乐观的预期信托基金盈余,方案Ⅲ产生最悲观的预期。但大多数研究者选择方案Ⅱ这一“最好的预期估计”作为制定长期计划的指导。

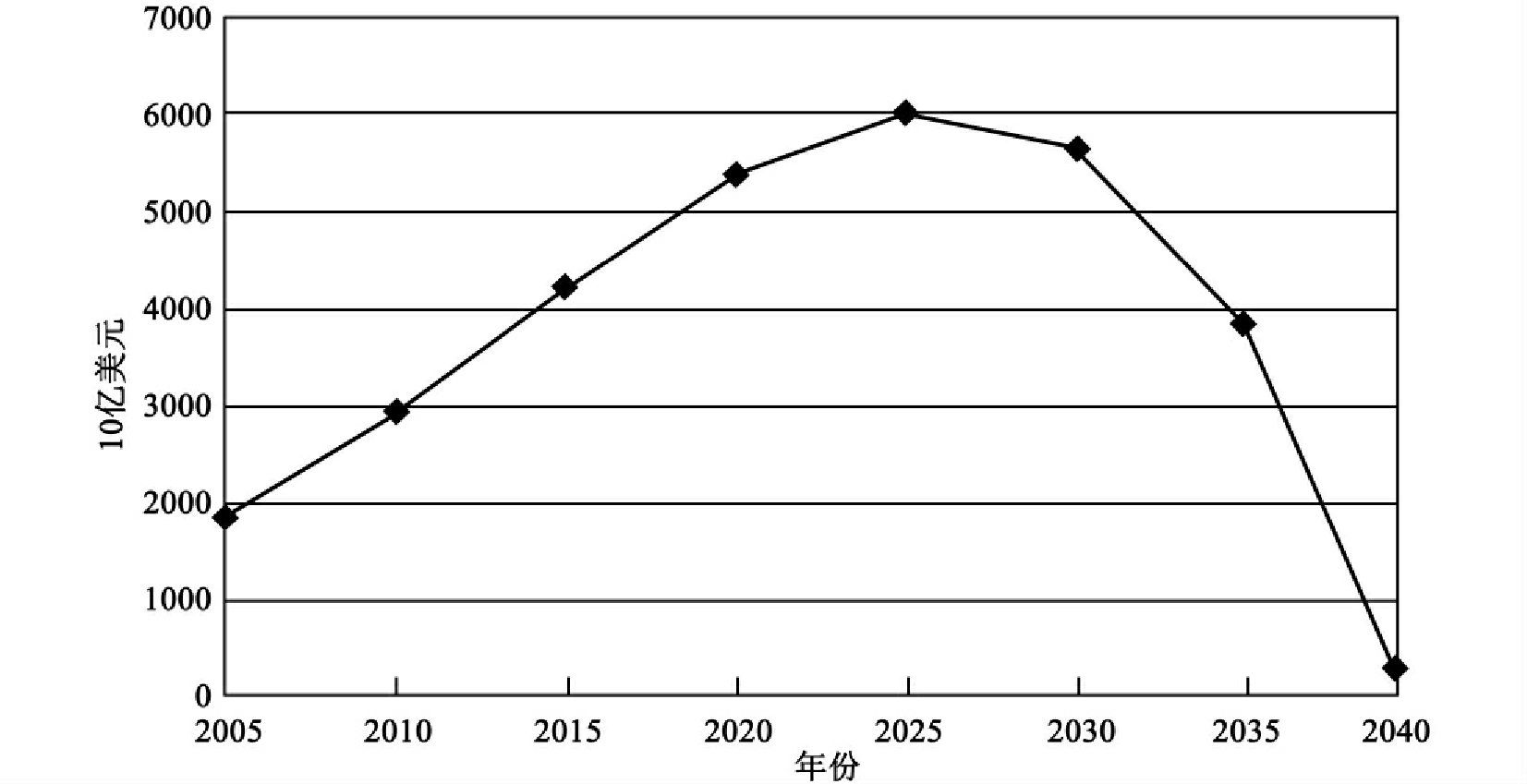

根据2005年度报告中75年期的方案Ⅱ的预期,社会保障在今后几年显得很有前途,然后其前途逐渐变得黯淡。具有前途的方面是老年及遗属保险(OASI)与残废保险(DI)信托基金(此后均指“信托基金”);它们在接下来的12年每年会有盈余。此后,年度支出将超过年度税收收入,年度税收收入加上累积盈余所获利息收入将足以保证信托基金余额再增长10余年。但在2025年之后,随着美国财政部基金中债券的赎回以及收益被用于抵补超过年度收入的年度支出,信托基金余额会迅速地缩减。最终,在2041年,信托基金中的所有债券将被赎回而信托基金也将被耗尽(见图16.6)。

2005年老年与遗属及残疾保险信托基金合起来的余额为1.85万亿美元。该余额到2025年将增长到6万亿美元,然后迅速下降。信托基金到2041年会被耗尽。

图16.62005 —2041年老年与遗属及残疾保险信托基金

工资税与其他所得税在2041年后将继续流入社会保障,但是这些收入不足以用于支付所有的已承诺福利与支出。最初,这些收入可支付承诺福利的约76%。在预测期末,每年收入仅可支付承诺福利的70%。因此,尽管社会保障可以为一代人提供福利,但是,如果没有显著的变革,社会保障将不能提供其现在所承诺的未来75年的所有福利。

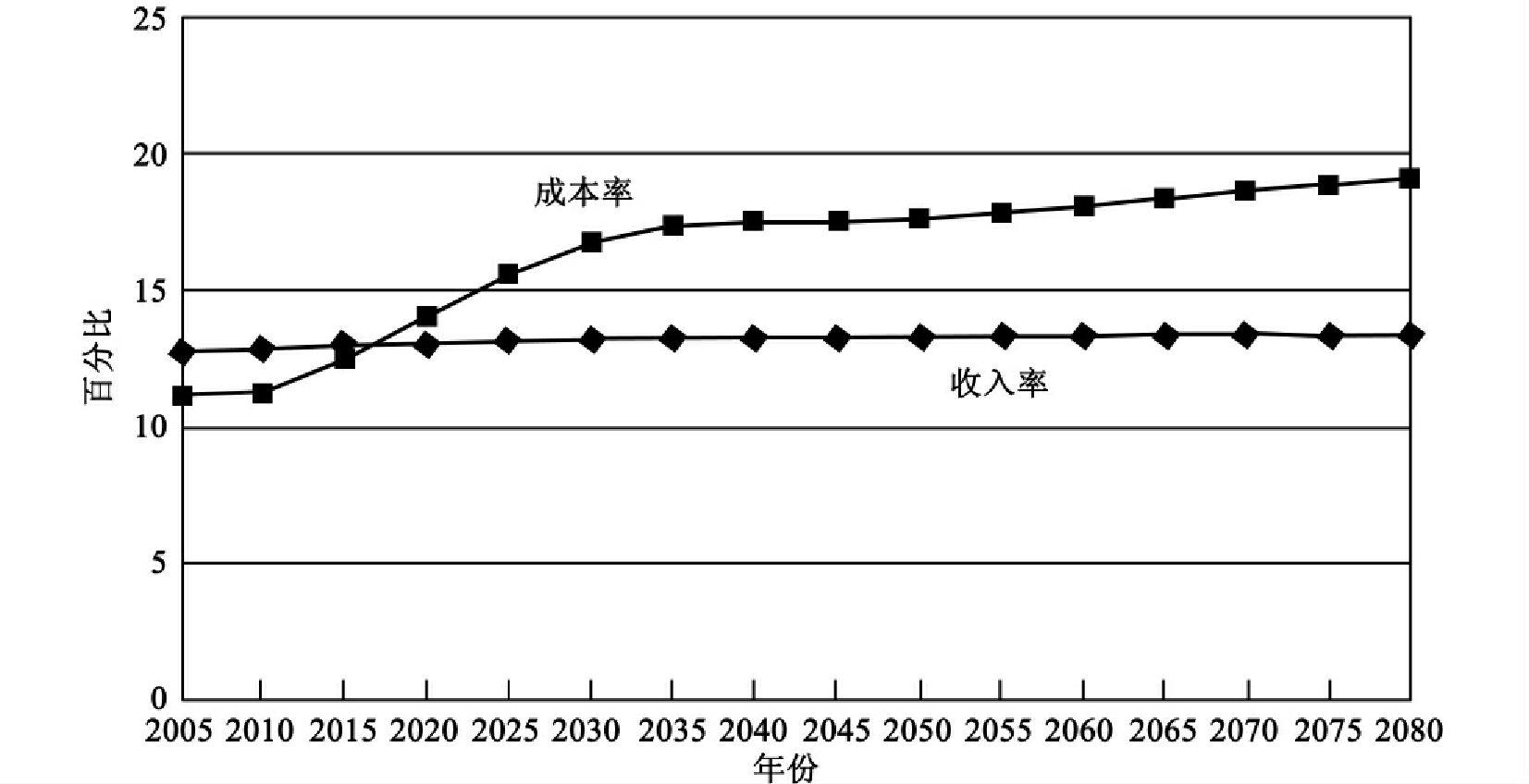

在信托基金耗尽后仍然有大量收入流向社会保障,这一事实可用图16.7来解释。标有“成本率”(cost rate)的曲线说明了2005—2080年作为应税工资一部分的用于福利与行政管理成本的预期支出。标有“收入率”(income rate)的曲线说明了同一时期的预期税收收入。从2005年到2017年收入率超过成本率。2017年后,社会保障存在不断增长的现金流问题,成本率以每年增长较缓慢的百分比超过收入率。2040年后,成本率超过收入率的数额可度量不改变法律时社会保障无法支付其所承诺福利的程度。例如,2079年,成本率与收入率分别是应税工资的19.12%与13.38%,二者差额为5.74%,是成本率的30%。这就是2079年如果不改变法律就无法支付承诺福利的程度。

用以概括75年期相对于成本的收入差额的有效方法是社会保障工资税率的增长规模,这被要求用来消除75年期的缺口。如果工资税在2006年增长1.92个百分点(从12.4%增长到14.32%)而且该水平一直维持到2079年,那么在整个75年期内信托基金余额将会是正值。或者换一种方式,未来75年社会保障福利每年减少12.8%也会消除75年期的基金缺口。

在75年期基金缺口的背后暗藏着什么问题呢?这可以从多个方面去解释,但是两方面的因素尤其重要:(1)婴儿潮一代退休;(2)遗产债务。

婴儿潮一代。75年期的基金问题通常归咎于婴儿潮一代(baby boom generation)(出生于1945—1965年的人)开始退休后出现的退休者数量的大幅增加。事实上,退休大军的膨胀是2010—2050年间成本率增加的重要来源,因为婴儿潮一代的大多数在2010—2030年间退休。假设社会保障福利支付的平均期限是20年,那么婴儿潮一代将使预期福利支出从2010年开始增加直到2050年。

但是我们不可能把所有问题都归咎于婴儿潮一代。其他的因素也在同时起作用,从图16.7可以清楚地看到,婴儿潮一代都去世后长期财政问题并没有消失。事实上,长期财政问题会在婴儿潮一代消失后变得更糟糕。

到2017年应税工资收入比例预计超过应税工资的成本比例。之后,每年的成本超过收入直到预测期末,到那时两个序列仍然是分离的。

图16.72005 —2080年的预计成本率与收入率

遗产债务。我们在前面已经说明并认为未来退休者可预期其社会保障退休金的现值小于其社会保障工资税的现值。这并不是一般的情况,事实上,出生于1936年前的社会保障退休者所获得的或者将会获得的退休金,超过了工资税与利息之和,或者说,退休金的现值比税收的现值大。这种情况产生了大量遗产债务(legacy debt),即过去与现在的退休者所获得的津贴超过了他们所支付的税收与对这些税额按复利计算的利息之和。

退休者的遗产债务是由当前工人支付的。当这些工人退休的时候他们的遗产债务由当时的工人支付,因此,每一位后继退休者为其前面的退休者所支付的遗产债务就得到了偿还。退休者之间交互分担遗产债务,看起来好像没有人因为遗产债务而承担成本,但并非如此,如果存在遗产债务,每一位后继退休者税收中的一部分必须用来支付每位先前退休者的遗产债务,因此,在对税收贡献一定的情况下,每位后继退休者相对于其税收贡献来说所获得的退休金比较少。或者说,由于存在遗产债务,每位后继退休者所支付的税收必须增加以保证在一段时期内能以既定的水平获得津贴。为抵补后继退休者的遗产债务而必须增加税收有助于解释图16.7所示的增长的成本率。

无限期。不幸的是,到2079年社会保障面临一个更大的问题。需要提醒的是,在未来75年,税收需要每年增加1.92%或者福利需要每年减少12.8%来消除赤字。但是,根据2005年的董事会年度报告,在无限期的未来,税收需要每年增加3.5%或者福利需要每年减少22%才能消除无限期赤字。

由于延长时间而引起的差额的重要性还可以用社会保障无资金支持债务来解释,第15章首次介绍了社会保障无资金支持债务概念。根据2005年年度报告,未来75年,社会保障拥有无资金支持福利债务4万亿美元。将收入与成本的预测期限延长至无限期则会增加7.1万亿美元的无资金支持债务,总缺口将达到11.1万亿美元。

婴儿潮一代问题结束后,大部分资金问题可能是遗产债务的遗留问题。根据John Geanakoplos、Olivia S.Mitchell与Stephen P.Zeldes的估计,如果遗产债务负担通过固定比例税在未来各代人之间平均分担,那么所需的附加税收约等于工资的3%,或者等于为确保无限期偿付能力而必要的税收增加约80%。[7]

公共养老保险计划陷入困境:美国并不是唯一的国家

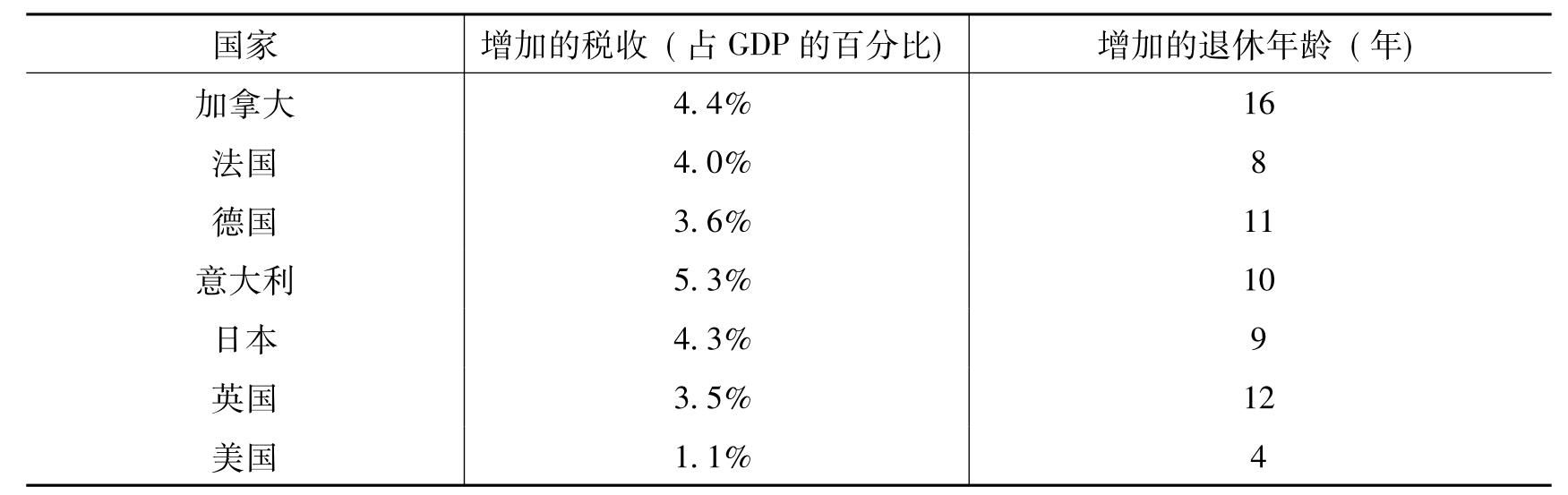

老龄化人口以及逐渐成熟的退休金计划对美国社会保障体系来说意味着长期的困难。但是,美国有许多公司,在某种意义上比其他发达国家的状况要好些,至少下表中的数据可以说明这一点。

为退休金债务提供资金的途径

1990年,美国承诺的社会保障养老金的现值数额总计达到GDP的90%,或将近5万亿美元。正如读者从本章中所了解的那样,来自工资税以及其他来源的收入按照当前法定利率并不能迅速地积累以支付所有这些债务,但其他国家看起来更糟,例如加拿大、德国、日本以及英国,这些国家在1990年欠当前与未来退休者的社会保障保险债务超过GDP的100%,而法国与意大利则超过了200%。

为了应对这些未来债务,每个国家必须寻找其他收入来源或者减少福利,或者两者同时进行。一种可能的方式是采用一次性税收增加。如果这些国家在1990年采取这一措施,那么为避免长期赤字必须增加的税收从美国GDP的1.1%到意大利GDP的5.3%不等。另一种可能的方式是增加正常退休年龄。如果这些国家在1990年采取这一政策,那么,为避免长期赤字必须增加的退休年龄从美国的4年到加拿大的16年不等。

当然,这些观点并不能涵盖这些国家处理公共养老金计划长期赤字时所采取的所有措施,但是这些观点确实说明要做一些艰难选择。在这些事实面前感到悲观的美国人应该感到幸运,因为相对于其他国家,对美国来说完成这些任务更容易。

资料来源:World Bank,Averting the Old Age Crisis(New York:Oxford University Press,1994),159.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。