5.3 OPEC:几个卖者像垄断者一样行动

由几个卖者控制的行业允许卖者通过提高价格的方式来行使市场权力吗?在美国,几个厂商组成卡特尔并协商削减产出和提高价格,这被认为是非法的。如果假设这是合法的,那么这样的协议是如何生效的?由11个石油输出国组成的OPEC组织,提供了一个极好的研究案例。虽然OPEC的成员是国家而不是经营性企业,而且它们可能有利润以外的其他目标,但OPEC是卡特尔的一个重要典范。20世纪70年代早期,这些国家出口的石油占所有出口石油的90%以上。这些国家的石油生产,例如,沙特阿拉伯、伊朗、委内瑞拉和科威特,一直在同时增加,而最大的石油生产者和消费者(苏联和美国)则开始减少。1970年,美国每桶原油的平均价格是3.18美元。这一平均价格自1974年开始迅速上升到每桶7.67美元,1980年的夏天几乎达到每桶40美元。一些分析家预期原油价格到1990年将上涨到每桶100美元,但油价开始掉头向下,原油价格在1986年短暂跌破每桶12美元之前,一直在下降,1982年为每桶28.52美元,1983年为每桶26.19美元,1985年为每桶24.09美元。

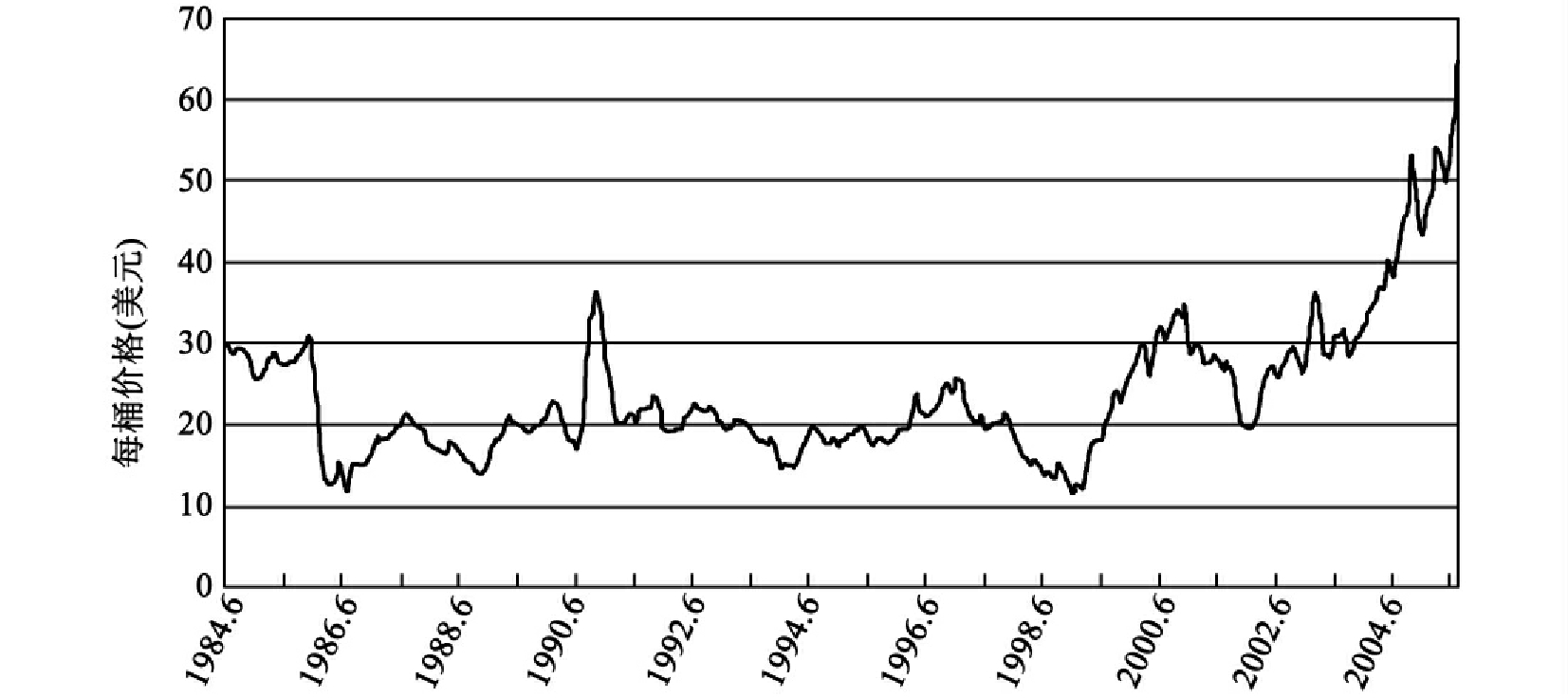

图5.3显示了德克萨斯原油公司1984年6月至2005年6月每桶原油的价格。数据表明,从1987年到1997年,价格基本维持在每桶18美元到22美元之间,除了海湾战争期间每桶突破了36美元。1998年,原油价格下降到每桶11美元,然后又爬升到35美元。从2002年初到2005年末,原油价格上涨了三倍,达到了每桶70美元。

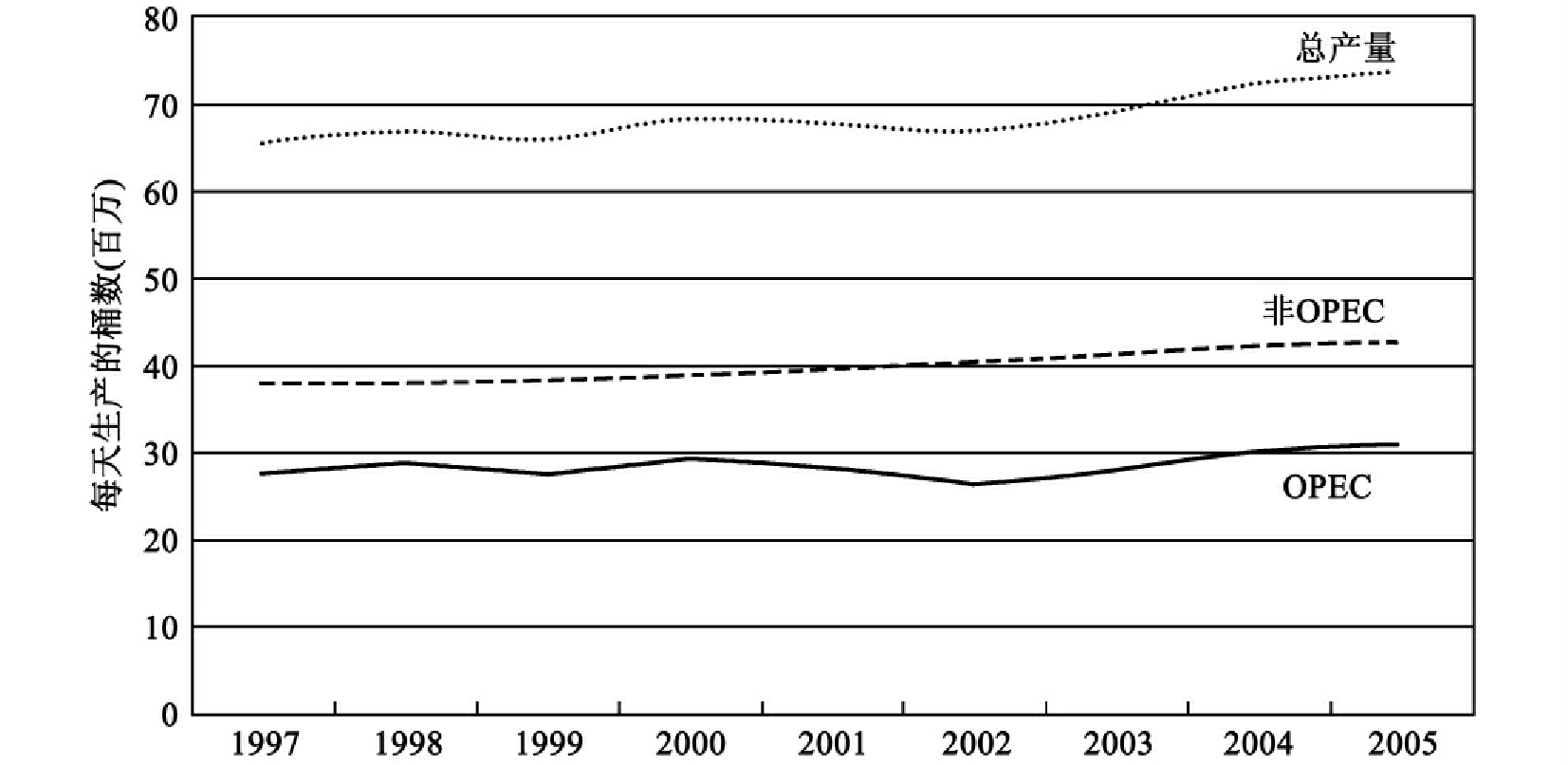

与20世纪70年代中期相比,20世纪80年代中期,苏联和美国的石油年产量增加了。另一方面,OPEC的沙特阿拉伯20世纪80年代中期的产量比20世纪70年代中期减少了近50%。年产量在减少的其他国家有科威特、阿拉伯联合酋长国、委内瑞拉及所有OPEC成员国。年产量大量增加的国家是墨西哥、英国、挪威,没有一个是OPEC成员国。[7]1991—1997年,非OPEC国家及OPEC成员国的产量每年都在增加。OPEC成员国的产量在1996年快速增加。1997年年中石油价格开始下降,到1998年年中降低到每桶大约12美元。随着价格的下降,非OPEC国家的产量几乎是零增长,如图5.4所示。自2000年以来,非OPEC国家的产量一直在增加,但OPEC成员国的产量下降然后增加。这些价格和产量的变化趋势如何与OPEC卡特尔相联系呢?

该图显示了德克萨斯原油公司1984年6月至2005年6月每月每桶原油的价格。20世纪80年代中期价格大幅度下降,20世纪90年代后期快速上升。我们可以看到,在第一次海湾战争期间及21世纪初期,价格大幅度上升,此时,卡特尔重新组合获得支持,而且中东政治条件在2001年9月11日恐怖分子袭击之后恶化。伴随伊拉克战争开始而出现的需求大幅度增加导致了原油价格的加倍上涨。

图5.3 每月石油价格

卡特尔的形成

石油价格和产量的这些变化与OPEC作为卡特尔行动是一致的。例如,1973年到20世纪80年代初期价格的上涨可能是因为OPEC产出的减少。20世纪80年代中期及90年代后期价格的大幅度下降与卡特尔纪律失败及沙特阿拉伯稳定石油价格的企图有关。然而,自2002年以来,石油价格的快速上涨似乎不是对OPEC行动的回应。为了理解为什么早期价格的变化很可能与OPEC的行动有关,而后期价格的变化与OPEC行动无关,我们必须对卡特尔进行更加详细的讨论。

为了获得成功,一个卡特尔必须限制产出同时阻止新厂商的进入。一个成功的卡特尔要求具备ACE:协议(agreement)、合作(cooperation)和强制执行(enforcement)。卡特尔协议要求所有重要的生产者就总产量及其在卡特尔成员之间的分配达成一致。其目的在于限制产出和将价格提高到竞争性价格之上。当有问题出现时,协议提出解决问题的方案,但它并不能够预测和解决所有可能出现的问题。

在一个卡特尔组织中,当条件发生变化时,成员必须继续合作并达成新的协议。如果它们成功了,价格将会控制在每一个卡特尔成员生产的边际成本之上。例如,美国2005年末的石油价格是每桶60美元,一些OPEC成员国能够以每桶低至5美元的价格向世界市场输送石油。

该图以每天生产的桶数为单位给出了OPEC成员国及非OPEC成员国的石油年产量。OPEC成员国的产量自20世纪80年代中期以来上上下下的变化与非OPEC成员国产量的稳定增长趋势形成对比。资料来源:U.S.Department of Energy,Energy Information Administration,International Petroleum,http://www.eia.doe.gov/.

图5.4 石油生产量

对这样的国家而言超出其配额多销售一桶石油,可使其利润增加55美元。在任何一个卡特尔组织中,欺骗是非常有利可图的。只要卡特尔成员认为它可以欺骗,即比配额生产得更多而不会大大影响卡特尔价格,它将被诱致生产更多的产量以增加其利润。所以,卡特尔必须强制执行其协议。

卡特尔成功的决定因素

所有卡特尔成员都会面临这样的选择。一方面,它们认识到卡特尔组织利润的最大化很可能是为了卡特尔每一个成员的最大利益,因而它们同意采取共同政策,并在执行该政策过程中相互合作;另一方面,如果其他成员都遵守协议,每一个成员都会意识到它通过欺骗可以增加其利润。因此,强制执行协议变得非常必要。

厂商越少而且越相似,形成并执行卡特尔协议就越容易。在由两个完全相同的厂商组成的产业中,使卡特尔利润最大化的协议要求在两个厂商之间平均分配卡特尔组织的产出。例如,一国市场可能被分为两部分,每一个厂商都能挣得相同的利润。

而且,在只有两个成员的情况下,很容易判断另一个厂商是否违反了协议。如果市场价格下降到预期的卡特尔价格之下,其原因要么是需求减少,要么是卡特尔组织中另一个厂商违反协议生产了多于协议的产量。

如果一方欺骗,没有欺骗的厂商很可能通过扩大产出来实施报复,协议就会破裂,利润也将减少。没有任何一个成员希望这种情况出现。因为每一个厂商能够识别欺骗者,协议可能是自愿强制执行的。在一个正好只有两个相同厂商的行业中,即使没有明确的协议也能达成卡特尔形式的解决方案。这就是为什么许多经济学家认为一些高度集中行业的行为像一个垄断者,甚至在缺乏明确的卡特尔协议的情况下也是如此。

当行业中厂商数量增加,同时厂商变得越来越不一致时,达成协议、相互合作和强制执行协议变得更加困难。由于厂商数量较多,要达成包括所有厂商或至少大多数主要厂商在内的协议变得更加困难。其中,一个问题是谁也不让步。卡特尔的潜在成员可能让其他厂商限制产出,而自己不限制产出,因而不让步就会在没有限制其产出的情况下通过较高价格获利。在这种谈判情形下,不让步的厂商可能获得较大份额的卡特尔利润。但是,卡特尔的成功要求几乎所有参与者都参加进来。

第二个问题是,在有更多厂商的情况下察觉欺骗变得更加困难。如果在一个卡特尔组织中有10家厂商,而且卡特尔价格开始下降,那么,要么需求在减少,要么卡特尔成员中至少有1个在偷偷增加产量。但究竟是何原因呢?每一个厂商可能认为它可以偷偷增加产量而不会被发现。当察觉欺骗变得更困难时,欺骗的诱惑变得势不可挡。

如果厂商不相似,也难以达成协议。假设仅有两家厂商,但一家是较高成本厂商。你可能会认为,生产既定的产出使成本最少,较低成本厂商一定比较高成本厂商生产总产出的较大份额。在极端情形下,较低成本厂商可能生产所有的卡特尔产出。但最初的谈判变得极端困难。较高成本厂商会坚持要求比产出份额更大的利润份额,以作为接受较低产出份额的回报。较低成本厂商将会反对,坚持利润份额和产出份额应该是相同的。如果较低成本厂商具有比较大的成本优势,它可能迫使其他厂商接受和遵守协议。它可能威胁如果高成本厂商不合作,它将对市场实行倾销来达到目的。

OPEC卡特尔的问题

OPEC卡特尔存在严重的问题至少有以下三个方面的原因。

第一,重要的石油生产国有11个OPEC成员国及6~10个非成员国。目前它们生产了世界石油产量的几乎一半。

第二,当消费者和生产者有时间根据价格变化进行决策调整时,石油的需求和供给是不同的。

第三,OPEC成员国之间有不同的而且是相互冲突的目标。

20世纪70年代,石油价格在不到10年从每桶3美元上升到每桶30多美元,OPEC的最初成功是由于多种因素。中东政治剧变起了十分重要的作用。OPEC的石油出口占世界总量的90%多。但是,OPEC对新的生产者没有特别的进入障碍。结果,阿拉斯加、北海及墨西哥等主要石油生产地的发现使非OPEC石油产量获得了巨大增长。

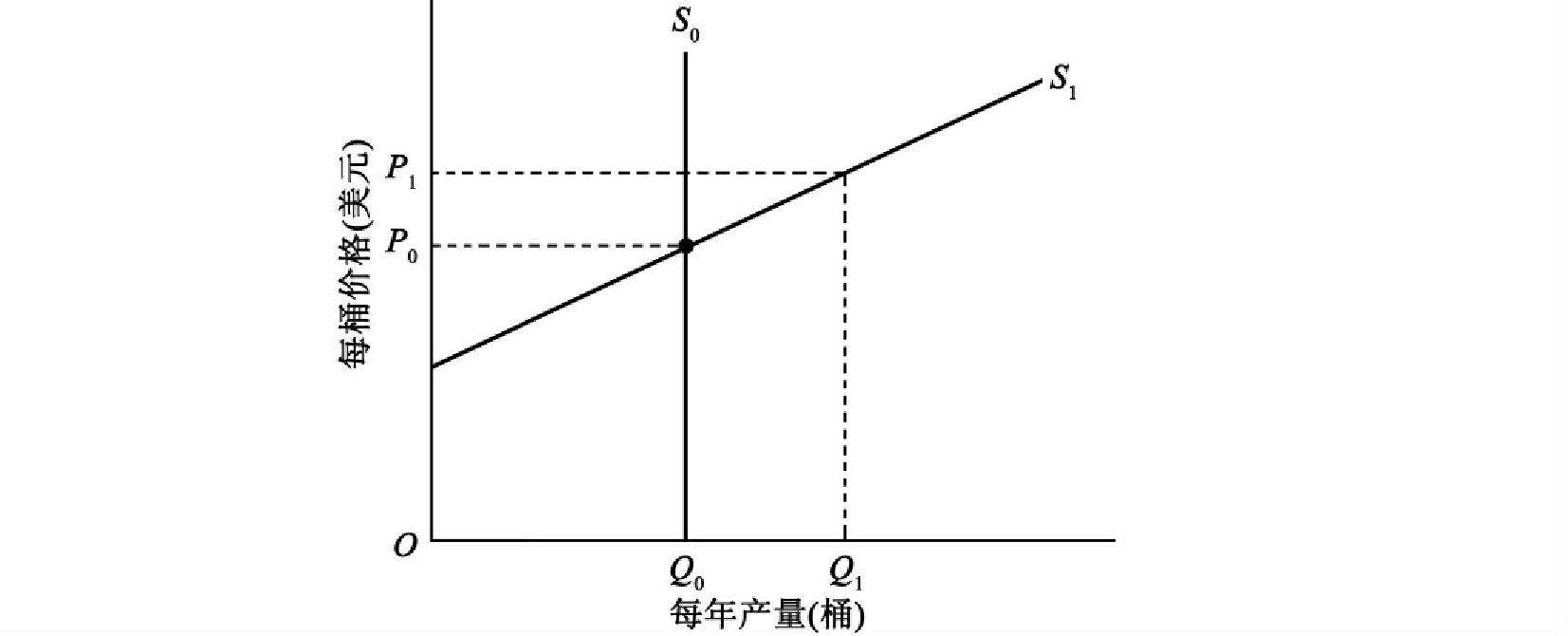

20世纪70年代石油悲观主义者认为,石油供给可以由图5.5中S0来表示。在S0上,价格从P0上升到P1不会引起供给量的增加。但是,悲观主义者过低估计了企业所有者的贪婪和足智多谋。每桶30美元的利润潜力吸引了大量资源进入这一行业。假定有充足的调整时间如5~10年,石油的供给曲线看起来更像图5.5中的S1。由OPEC操纵的价格增加因非OPEC成员国在供给方面的回应而为自己埋下了毁灭的种子。当价格为P1时,供给量最终由Q0增加到Q1。

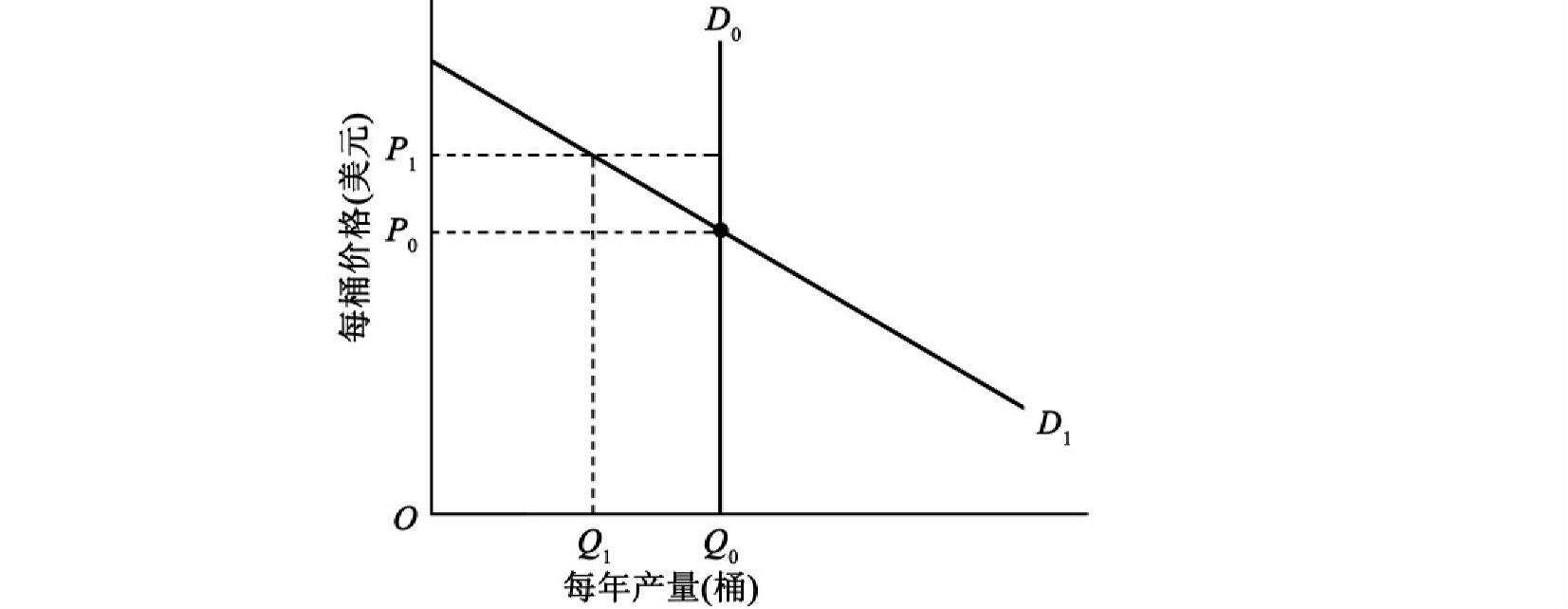

正如石油悲观主义者过低估计供给的反应一样,他们也过低估计了需求对价格变化的反应。悲观主义者认为,需求的回应几乎是零。稍微有点夸张地说,他们认为对石油产品的需求是垂直的。当价格在20世纪70年代突然且大幅度增加时,消费者刚开始不能很好地调整其购买决策,对石油需求的削减仅仅通过减少令人愉快的驾驶、冬天在家里取暖、夏天在家里乘凉等实现。但是,如果有时间进行调整,人们会使用更节省能源的轿车、炉子和空调及住房来代替现有产品。

石油供给类似于S0,提高价格不会引起供给量的增加。人们认为OPEC最初获得了成功,是因为他们认为S0恰当地表示了石油的供给曲线。但结果证明,石油供给曲线更像S1,因为由OPEC操纵的价格增加导致了非OPEC生产者供给量的大量增加。

图5.5 石油供给

同样,厂商会采用更节省能源的生产方法。每美元国民产出所使用的能源数量自1975年以来每年都在下降。所以,石油产品的需求曲线如给定几年时间进行调整,在图5.6中用D1比用D0表示更好。这里,价格从P0最终增加到P1,引起需求量从Q0减少到Q1。

最后,OPEC成员国在石油储备、人口以及许多其他方面都存在巨大的差异。就像在任何一个卡特尔组织中一样,每个国家追求自我利益与卡特尔利润最大化目标相冲突。相对于人口而言拥有较多储备的国家,如沙特阿拉伯,要在长时期使其石油销售和利润保持稳定,它们害怕低产出/高价格策略将加速石油作为一种主要能源地位的丧失,妨碍它们在将来享有石油利润。

那些人口多、储备少的国家现在希望以低产出/高价格策略获得利润。它们希望用其所获利润资助经济发展,同时减少政治压力,因而它们不关心这样的策略可能导致作为能源主要来源的石油被其他能源替代,因为它们在未来没有任何石油可以销售。不同的目标促使OPEC成员国进行欺骗,所以,OPEC是一个“欺骗的联盟”[8]。几个重要的生产者经常违背OPEC协议。

沙特阿拉伯使OPEC各成员国联合在一起。作为OPEC中最大的生产者,沙特阿拉伯的生产成本较低,这使其获取利润的时间延长。由于其产量非常大,所以它能引起石油价格的大幅度波动。20世纪80年代早期,沙特阿拉伯通过大幅度降低产出而支持了卡特尔价格。结果,其他国家能够不受惩罚地进行欺骗。

如果石油需求类似于D0,提高价格不会引起需求量的减少。许多人相信OPEC最初获得了成功,是因为他们认为D0恰当地表示了石油的需求曲线。但是,结果证明,石油需求曲线更像D1,因为OPEC操纵的价格增加在消费者有时间进行购买调整后导致了需求量的大量减少。

图5.6 石油需求

20世纪80年代中期,沙特阿拉伯大大增加了其产出,使石油价格暂时下降到每桶10美元。其他卡特尔成员国及非成员国可能得出这样的结论:要么合作要么价格将维持在极低的水平上。与20世纪80年代早期的协议相比,新协议将在更低的价格水平及更高的产出水平上形成。1998年,石油价格已经下降到了大约每桶12美元,而墨西哥接受的起运价格是每桶7美元,OPEC国家的生产稳定增加,其占世界总产量的比重由1985年的30%增加到1998年的47%。1998年末,墨西哥能源部长Luis K.Tellez劝说OPEC及挪威减少产量。卡特尔发挥了其作用。OPEC产量下降超过4%,非OPEC成员国的产量相对于1998年来说几乎没有变化,墨西哥和挪威的产量减少,抵消了其他非OPEC成员国产量的增加。到1998年末,石油价格上升,2000年初达到了每桶35美元。OPEC产量的大量增加,墨西哥、挪威和俄罗斯各自为政,使价格从2000年开始下滑,2001年末下降到每桶大约20美元。2001年,OPEC又开始削减产量,但俄罗斯继续增加其产量。OPEC的努力使价格保持在每桶25~30美元,以应对来自其他国家的抵制。图5.7显示了1998—2005年石油生产的变化。

仔细观察图5.3、图5.4、图5.7我们会发现,当OPEC能够达成协议并获得来自外部的合作时,它在石油市场上就拥有了市场权力。事实上,它能够在短期内推动价格上涨。它能否提高价格并将其维持一段时期,是一个开放性的问题。2002年的两篇文章得出了不同的结论。一篇文章说:“如果需求不旺的话,OPEC就不能够将每桶25美元的价格作为一个长期价格。问题是:价格下降到多少?……如果需求一直不旺,只要价格维持在其大约每桶15美元的开发成本之上,非OPEC生产者就能够供给市场需要的所有多余石油……很可能,市场价格将稳定在每桶18美元,即‘90年代’的平均价格。”[9]相反,另一篇文章说:“现在,大多数价格权威认为2002年度价格将保持在每桶24美元到25美元……”[10]正如图5.3所显示的那样,这些预言是相当不准确的,一些未知事件可能说明了这种不准确。首先,预言家错误判断了中东的政治形势和布什政府外交政策及恐怖活动对石油供给产生的影响。其次,需求增加,尤其是中国及印度需求的增加被低估了。

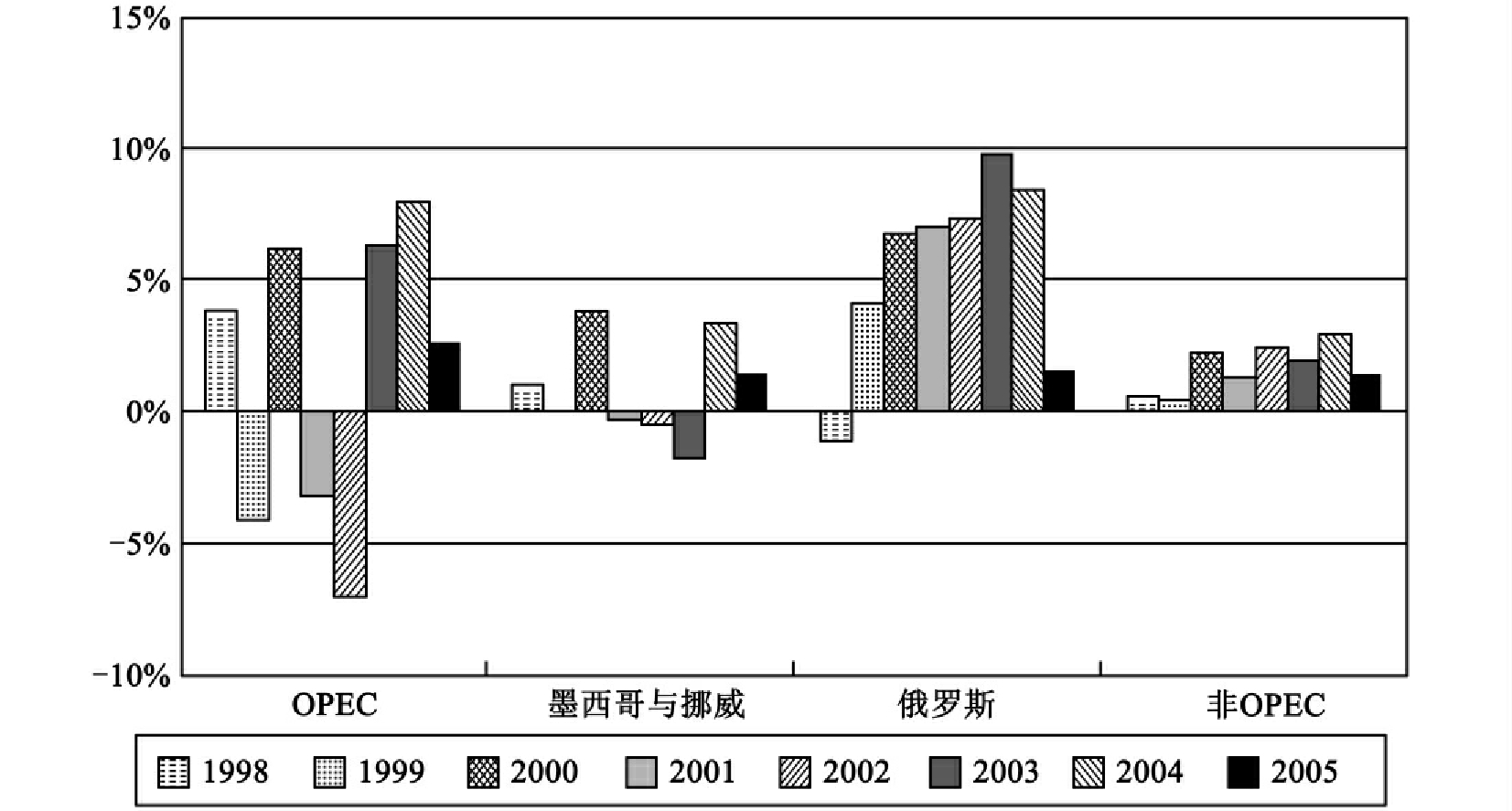

该图显示了1998年以来各年生产的变化。墨西哥和挪威1998—2002年与OPEC的合作和俄罗斯1999年开始的生产增加相反。2003年,OPEC的生产开始增加,2004年墨西哥和挪威紧随其后增加产量,其2004年生产的增加量大于2005年。

图5.7 石油生产的变化,1998—2005年

我们已经见识了每桶70美元的石油价格。OPEC应对其负责吗?而且它是可持续的吗?如图5.7显示的那样,OPEC及其同盟国墨西哥和挪威在2001年和2002年削减了产量,使价格上涨的压力继续存在。但是,我们看到,2003年、2004年和2005年,OPEC和非OPEC成员国都持续增加生产。由于这三年石油价格如此快地上升,OPEC的反应是扩大产出。扩大产出反映了石油生产国希望获得短期利润及可能的产出配额欺骗,也可能是沙特阿拉伯对高油价所做出的政治、经济方面的调整。2005年上半年,沙特阿拉伯以快于2002年25%的速度进行生产,这大大超出了其产出配额。

虽然OPEC卡特尔的产出政策可能与2003年初石油价格的快速增长无关,但是,它们过去关于生产能力的决策是重要的影响因素。假设沙特阿拉伯宁愿石油价格比2005年秋天的价格水平更低且保持这一水平,那么,它及其他OPEC成员国不可能使价格下降的原因是它们生产能力不足。也许,OPEC及整个世界大约达到了石油生产量的顶峰。但是,更可能的是,过去十多年沙特阿拉伯的投资决策低估了政治不稳定性及需求增加的影响。因此,价格的上涨超出了合意水平。

美国能源部能源信息管理局计划将2006年全年的石油价格定为平均每桶高于60美元。2006年以后,对世界石油价格的预言是,到2009年价格将会下降到每桶50美元,一直到2020年价格将维持在45~50美元。图5.5、图5.6的需求和供给分析说明了这是如何实现的。以每桶60美元的价格及当前的成本,多生产一桶石油的获利是惊人的。OPEC及非OPEC成员国对这一价格的反应也是可以预期的。同样,能源价格,尤其是运输燃料及加热燃料价格的上涨,将使消费者的反应增加。Jack Hancock在2005年8月21日一篇文章中指出这些反应是进步的。对原油的高价格及与之相伴的利润机会的反应还包括以下几个方面:

◆对原油生产及替代品生产技术的大量投资。

◆俄罗斯、安哥拉、中国、阿尔及利亚、英国、印度、加拿大和阿塞拜疆等国家扩大供给。

◆韩国、中国、新加坡和美国等扩大钻井机生产的计划。

◆美国炼油厂的扩张。

◆集装箱运输的增加、混合型轿车销售的增加以及风力应用的增加。

统治市场的几个厂商具有市场权力吗?

统治市场的几个厂商是否具有市场权力不那么容易判断。OPEC面对着新生产者进入、其他产品对卡特尔产品的替代、卡特尔本身的意见分歧及欺骗等压力。任何限制产出、增加价格的正式或非正式协议容易遭受相似的压力。在缺乏进入障碍及政府强制执行协议的情况下,正式和非正式的卡特尔很可能是不稳定的。如果政府极力反对卡特尔,卡特尔的运作将更加困难。总之,寡头垄断的市场权力较弱,原因是:厂商数量较多,厂商之间差异更大,难以执行协议,而且随着时间的推移,消费者和其他生产者对高价格及丰厚利润会作出反应。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。