一、亿吨不到头

(一)智者之失

20世纪末期,中国钢铁弥漫着悲观情绪。“1亿吨到头了”、“夕阳产业要让位于信息产业”之类的言论甚嚣尘上。上至共和国政要,下到钢铁人士,一大批院士专家,几乎众口一词。尽长高新技术产业之志气,而灭钢铁家族的威风。

为什么有那么多智者失策?是千虑一失?非也!实在是此一时,彼一时。当时是审时度势,现在也是识时务者为俊杰,大家都有其雄辩的道理,环境都有其独特的潜因,虽预见与后事相违却未可厚非。世界上有多少事出人意料,而这意外之处也正是这个世界的魅力所在。

当时的形势的确让人看淡钢铁。钢材滞销,价格不振。国家不得不对钢铁行业实施“控制总量、调整结构、提高效益”的方针。1998和1999两年,钢铁行业进入低谷。企业数量锐减,工业总产值滑落,投资下降,利润消失。钢铁行业的产值利润率从1990年以来就处于较低水平,到1999年更是濒临亏损的境地。2000年虽有所好转,但仍属惨淡经营。

中国钢铁行业在世纪末沐浴夕照(1980—2000年)

当时的环境确实让人低估钢铁。中国破天荒地告别了短缺经济,产品处处供过于求,一时形成过剩经济之嫌。粮多了,煤多了,电多了,运力也富裕了!传统经济走到了头,知识经济初露端倪。钢铁生产1亿吨就足够了!

当时的信息更是让人止步钢铁。世界上的钢铁大国无一例外都盛极而衰,历经拐点。美国的钢产量从1973年的峰值上跌下,曾经被腰斩过,至今尚未重回峰顶。

当然,另有许多相反的因素被漠视了,有利于钢铁发展的道理失声了。从产业结构的视角,不是能看到中国经济的重型构架吗?从人均消费的视角,不是能看到钢铁消费强度的不足吗?从发展速度的视角,不是能看到加速工业化和城市化的步伐吗?从历史淀积的视角,不是可以看到中国钢铁底子的薄弱吗?

(二)浴火方热

仅仅经过短短几年的沉寂,中国钢铁就在寂寞中不知不觉地爆发了。钢铁是工业的基础材料,在最终消费的领域,你能看见宝马和自行车。当股市成灾时,人们会说,宝马进去,自行车出来。宝马也好,自行车也罢,它们都少不了钢铁的筋骨和面板,但是,这会儿你只能看见宝马和飞鸽,而看不见我行我素的钢铁。钢铁主要是作为中间消耗的产品而存在于产业系统之中的。2002年,中国钢铁投入中间消耗领域的总量达到1.14亿吨,而用于最终消费领域的仅有7.49万吨。加上107.7万吨的出口量,真正归于最终使用范畴的钢铁产品也不过115.7万吨。

因此,钢铁产业不是一个自主发热的产业。如果说钢铁产业过热了,那它一定是被其他产业加热的,被人家带动的。钢铁只能是被绑架者,而不可能成为劫持者。当然,钢铁一旦被加热了,便极具火性,极具烧伤力。热起来了,就难冷下去;冷下去,就要牵连一大串行业不得安宁。

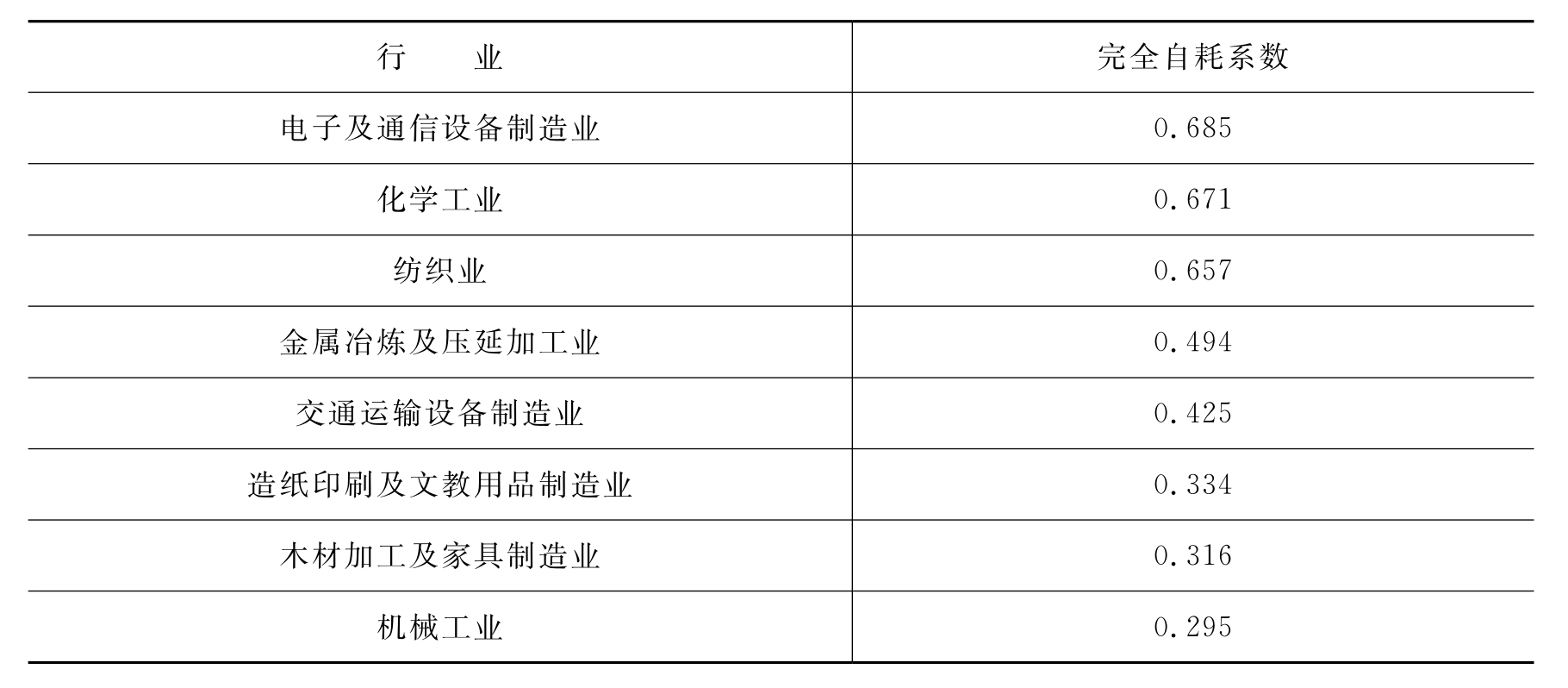

钢铁行业的自关联度很大。在40个产业部门分类中,金属冶炼及压延加工业(包括黑色和有色金属)对自身的完全消耗居第4位。即当金属冶炼及压延加工业每增加1个单位最终产品时,在中间生产过程中对自身产品的消耗就要达到近0.5个单位。换言之,贡献一万,自耗一半。

强自关联行业

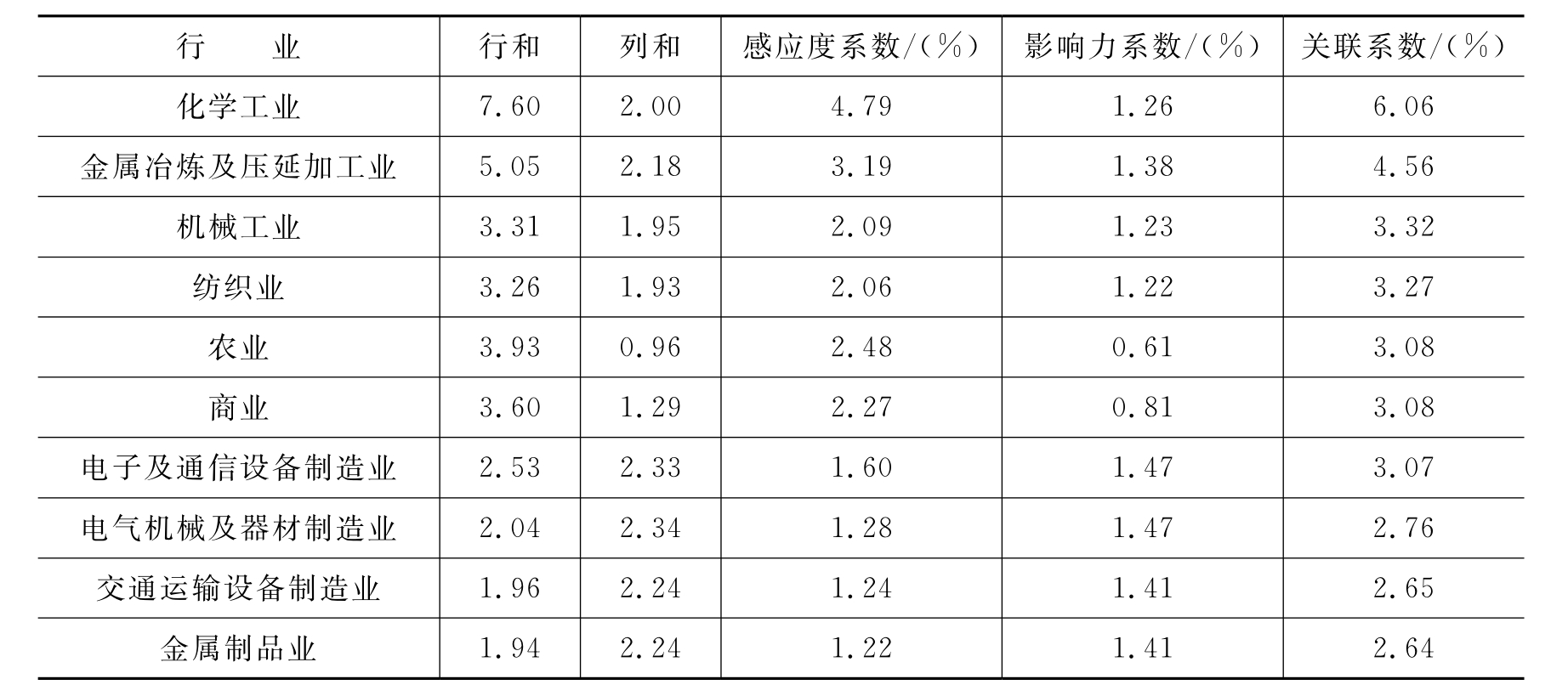

钢铁行业的产业关联度更大。金属冶炼及压延加工业的产业关联度仅次于化学工业,在40个产业部门中居第2位。其投入产出完全消耗系数表中的行和为5.05,即当全社会每一产业部门的最终产品都增加1个单位时,金属冶炼及压延加工业必须增加5个单位的产出以满足中间消耗的需要。其列和为2.18,即当金属冶炼及压延加工业增加1个单位最终产品时,全社会各产业部门必须合计增加2.18个单位的产出以满足其中间消耗的需求。横向比较,金属冶炼及压延加工业的感应度系数,即供给力是全部产业部门平均水平的3.19倍;而影响力系数,即购买力是全部产业部门平均水平的1.38倍。

中国40部门前10产业关联度(1997年)

产业部门的实际地位和影响力,除了看产业关联度的大小之外,还要看行业的投入产出比重。产业权重越大,关联越强,则行业的感应度和影响力越大。2002年,金属冶炼及压延加工业供全社会各产业部门使用的中间产出价值1.6万亿元,占全社会中间使用量的8.41%,仅次于化学工业和农业两大基础部门。金属冶炼及压延加工业使用全社会各产业部门产品的中间投入量为1.16万亿元,占全社会中间投入量的6.06%,仅次于建筑业、化学工业和农业3大部门,居第4位。

中国强关联行业(2002年)

综上可见,钢铁行业(占金属冶炼及压延加工业约80%的权重,在120部门分类中,钢铁业的前联系数为5.95%,后联系数为4.18%)浴火而热,进而火上添焰。下游行业要用钢铁,冶金战线才可能大炼钢铁;而钢铁元帅一动,上游行业乃至整个国民经济也都要随之跟进,为之震撼。

(三)景气轮回

钢铁行业是周期性的行业吗?不少人认定钢铁业的周期性。但是钢铁的周期绝不同于芯片产业的周期。芯片业的周期是内生外联的。半导体行业为摩尔定律所驱动,逢五必衰(即4至5年为1个周期,有时也称“奥运景气”),大起大落,其产业周期既与其设备和技术上的快速升级换代的内在动因密切相关,也为市场潮流的快速变更所制约。而钢铁行业的周期是外生的。钢铁是基础产业,虽然有涨有落,但没有那么多变化的花样。即便有些周期性的变化,那也是随大势而动,跟着宏观经济的景气轮回。

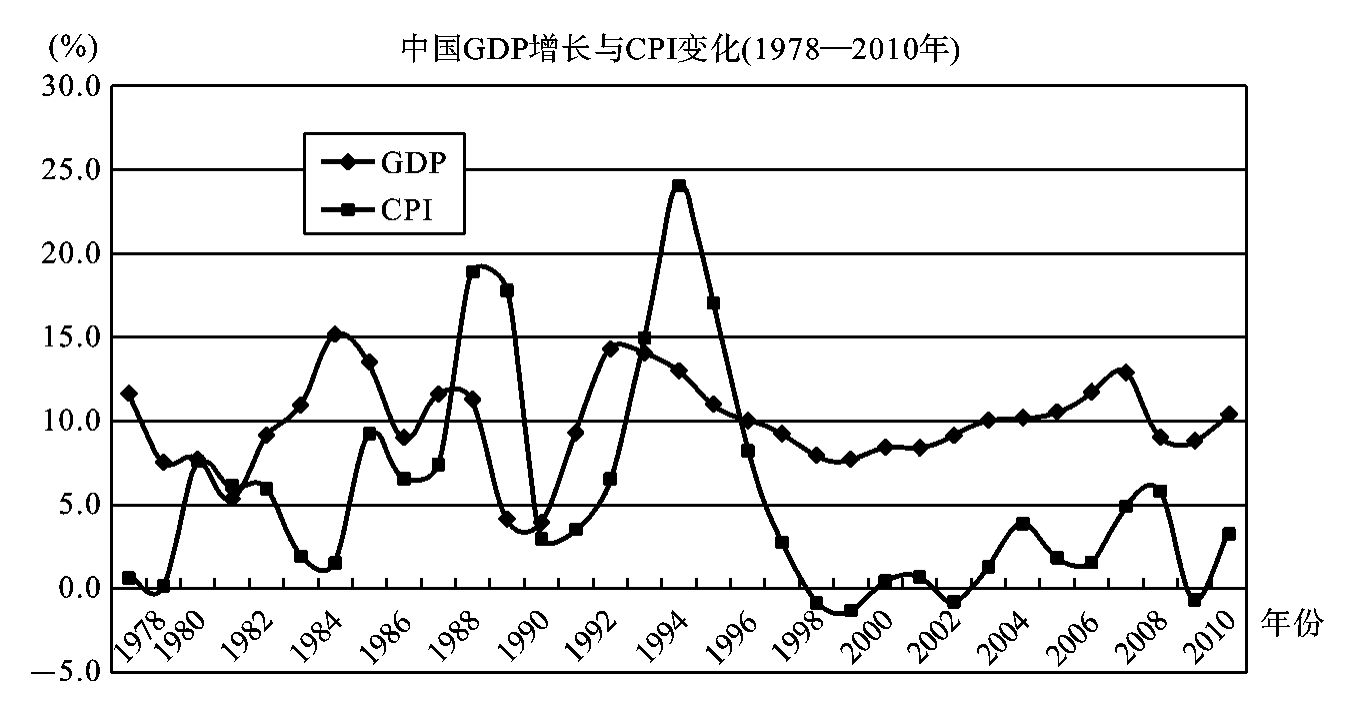

中国经济在1998年和1999年走低。虽然接近8%的GDP增速仍然是非常高的经济速度,但对于中国经济而言,比之于多年两位数的增长速度,8%就是一个低迷的底部!出口的增长几乎跌至零,亚洲金融危机的影响不可谓不大。国内的消费增长也达到极低的水平。居民消费价格在1998年、1999年和2002年出现负增长,商品零售价格指数更是连续5年跌于100之下。数字的背后,通货紧缩的表观之下,是整体的买方市场,是全社会大面积的商品过剩,供过于求。而买方市场的背后,过剩经济的骨子里,是产业结构问题,是消费层级问题,是发展方式问题。中国的工业化走完了轻快的一肩路,轻纺、家电产品趋于饱和停滞。接下来,必须拓展新的产品空间、产业空间和相应的消费空间。

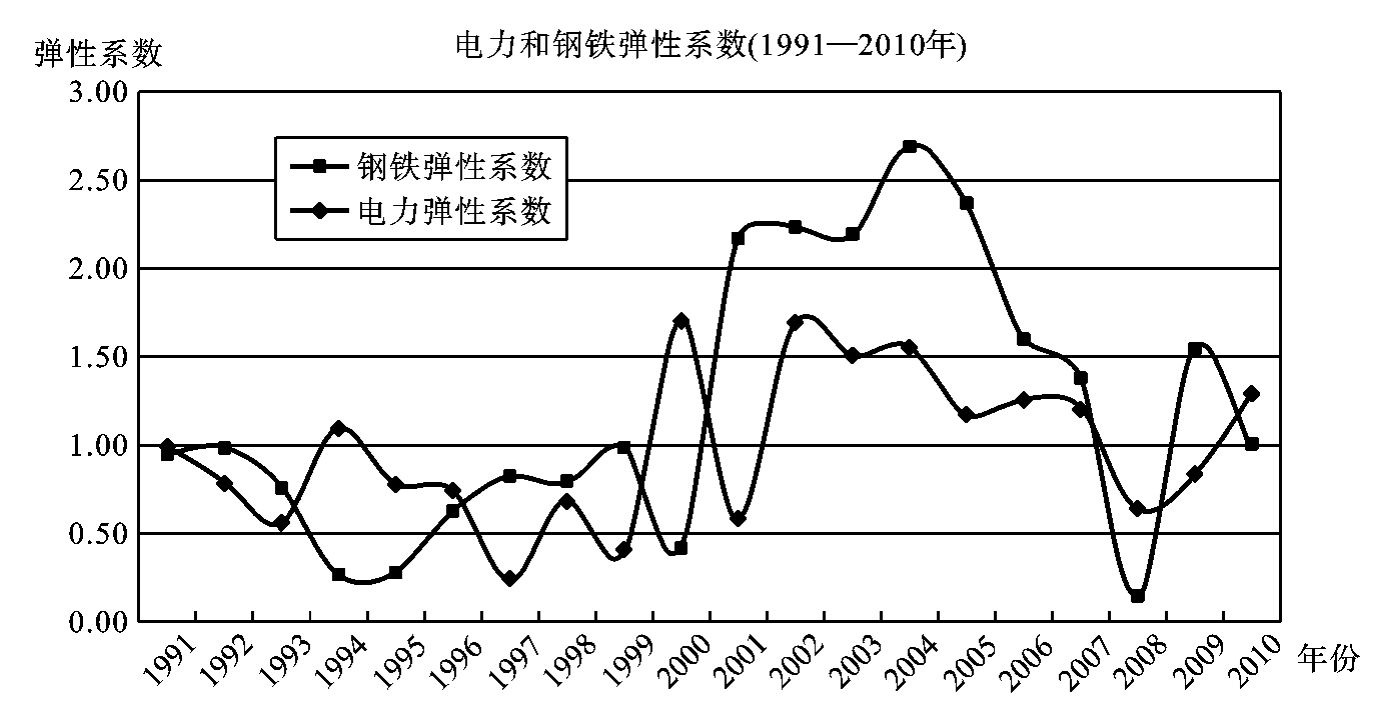

进入新世纪,中国经济又驰入快车道。汽车消费启动了,住房空间拓展了,车房时代悄然而至。工业化加速了,城镇化加速了,大规模投资建设热火朝天。工业结构加重了,出口分量加重了,中国制造“当惊世界殊”。钢铁被加热了,钢铁异乎寻常地红火了。20世纪90年代,钢铁弹性系数和电力弹性系数小于1(除头尾年份有波动外),代表工业材料的钢铁和驱动工业生产的电力,其增长率都蜷缩在GDP增长率之下,甚至达到过0.26的低点。这充分表明在已有基础上的经济能量或已有效释放,而伴随大规模建设的新发展时期则未能真正启动。

随着宏观经济的景气运行,钢铁弹性系数和电力弹性系数在新世纪双双跃升。电力弹性系数前10年平均为0.79,后10年平均为1.17,最高达到1.68。钢铁弹性系数前10年平均为0.68,后10年平均为1.73,最高达到2.7。电力弹性系数处于历史较高水平,应该反映了中国成为世界工厂的辉煌成就。而钢铁弹性系数连续数年达到异乎寻常的高度,则更能充分体现当前的中国经济正处于一个极特殊的大规模建设发展的新时期。

(四)有容乃大

中国地大人多,加之基础薄弱,涵容钢铁的能力是极大的。发达国家到达钢铁拐点的情况虽各有不同,但有两点却是共同的:一是钢铁基础夯实了,即钢铁生产和消费的淀积量达到一定的水平;二是经济发展进入常态,产业投资处于正常水平。

中国目前的情况正好相反。我们目前生产和消费的钢铁堪称海量,但累计的钢铁量却很薄弱,无论是总量还是人均占有量都不足以支撑钢铁王国的大厦。中国有太大的弹性空间涵容钢铁的拐点。1亿吨钢曾经是至今还是那些世界钢铁大国不可逾越的大关,但对饥渴钢铁的中国而言,实在不知道到底几亿吨钢才能制造一个让巨人止步的标高。目前,中国粗钢的生产眼看欲破7亿吨,但其消费已见疲态。从量级来看已经够高!

如果说钢铁底子薄弱洞开了钢铁生产和消费的巨大空间,那么经济和社会的发展速度便为钢铁拐点的到来增加了一个弹性的时间维度。加速工业化和城镇化的进程,必将加速钢铁的产能扩张,提高钢铁消费强度,无疑会极大地提高钢铁生产和消费的峰值,加快拐点到来的步伐。拐点来得越早,峰值一般也会越高,随后回落的幅度也会越大,造成的产业震荡和后遗症也会越严重。或许中国的钢铁拐点还会上升到让人再跌眼镜的高度,但那可怕的高度绝不只是让人感到“高处不胜寒”!钢铁产业如何实现软着陆,实在是业界面临的棘手难题。当然,我们已经习惯了“年年担心硬着陆,年年根本不着陆”的现象,但这种尴尬恐怕是不会长此以往的!

世界工厂的桂冠是牵累中国制造业,特别是加重钢铁负担的又一重要因素,它与国内的安居和捷行的高阶消费一起合力催化了当今中国的重型产业结构。中国钢铁世纪为此又多了一个沉重的质量维度。产业结构越是重型,用钢量越大,拐点也会越高。一旦产业结构趋于优化和转型,钢铁的生产和消费就会自然回落。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。