三、不落的太阳

欧美发达国家钢铁业的饱和停滞,导致世界钢铁产量连续25年蹒跚不前,从而强烈地造成一道夕阳产业的风景线。“钢铁行业是没落的传统产业”的评说一时甚嚣尘上。中国钢铁在20世纪90年代后期也曾经历一段产业迷惘,“夕阳产业”让投资者避之唯恐不远,中国钢铁“亿吨到头论”盛极一时。可是,曾几何时,世界再度高高地扬起它那不屈的钢铁头颅。5亿吨暴增的钢铁分量把“亿吨到头论”砸得粉碎。

1.柔不克“钢”

知识经济的兴起提升了经济能量,革新了营运模式,但却取代不了传统的经济基石。软件具有极其强大的系统驱动和活化功能,但离了硬件便什么也不是。软硬只能兼施,刚柔必须相济。

现代社会需要丰富的自然和人工材料来构筑。我们依然以最常用的金属来考察。金属材料的使用,一则为满足人的需求,一则为满足产业的需求。人的衣食住行离不开金属材料。以钢为例,住宅要用钢,家用器皿和电器要用钢,小汽车要用钢,公共建筑和设施都要用钢。因此,人均用钢量是一个重要的指标。产业发展也离不开金属材料。机器设备和林林总总的工业制品都少不了金属材料的身影。因此,GDP的含钢量、投资的含钢量也是一类重要指标。当然,对于不同的产业系统,结构不同、产业发展阶段不同、产业特色不同,其用钢强度均会有所区别。

注:美国人均用钢指标采用钢材的表观消费与同期人口之比计算。例如,1973年美国钢材的表观消费为1.11亿吨,而粗钢的表观消费为1.46亿吨。世界人均用钢指标采用粗钢产量为分子。

美国的人均用钢量在20世纪50年代至70年代曾经跃上500千克的高台(如用粗钢计算,则可高达700千克),之后回落到人均用钢400千克的水平。这个水平两倍于世界平均水平。应该说美国的人均用钢已经饱和,而世界人均用钢量在1955年达到100千克之后,现在正在突破200千克大关。世界人均用钢量的增长仍然有很大的空间。

美国人均用铝量从战后5千克的水平开始迅速提升,在1973年摸高25千克随即跌落,后几经起伏,大体保持在人均20千克的平台之上。相比之下,世界人均用铝量刚刚企及5千克的水平,只有美国的1/4。同样的情形是:美国吃饱了,世界还饿着。

如果单以人均消费量衡量,美国的铜饱和年代来得最早。早在1941年,美国的人均用铜量就几近15千克。“铜饱和”比“钢饱和”早10年,比“铝饱和”早30年。世界吃饱了铜否?未必!

2.西方落日东方升

西方发达国家的钢铁产业曾如朝阳喷薄,继而如日中天,但时至后期也确实显露了一抹落日余晖。

钢铁产业最独特的一道风景线就是“拐点”现象。欧美发达国家包括日本和前苏联都在饱享钢铁大餐之后,在前后几年内纷纷从钢铁的顶峰跌落,从此再难重睹绝顶风光。英国略早于1970年达到钢铁拐点,“日不落”帝国首先领略钢铁王国的夕照。英国达到拐点的人均用钢量相对较低,事实上,还低于其在1964年即达到的473千克/人。这在某种程度上表明,英国是一个用钢强度偏低的国家。日本则与之相反,是一个十分偏好用钢的国家,达到拐点时人均用钢量高达800千克。前苏联达到拐点的时间较晚,表明其工业化进程与欧美发达国家还有一定距离。

美国钢铁的拐点十分具有典型意义。一是粗钢的生产和表观消费同时于1973年达到拐点,此后大幅跌落,在1982年跌到峰值的一半,至今无缘重回巅峰状态。二是从1959年开始,钢铁进口一直大于出口,且净进口额越来越大,现已超过3000万吨。以致表观消费远大于本国钢铁生产。三是从20世纪90年代初至今,钢铁生产稍有回暖,但仍只恢复到峰值的72%。相比之下,表观消费有较大增长,已恢复到峰值的92%。

西方的落日要从东方升起。西方发达国家的钢铁生产和消费饱和了,但东方的钢铁发展空间还很大。钢铁发达国家达到拐点了,而大多数发展中国家要冲顶还遥遥无期。

基于人均用钢的视角,西方发达国家,包括日本的人均用钢至今仍保持在人均400千克到600千克的高水平。只有英国和法国的人均用钢水平较低,曾与俄罗斯同处在250千克的平台上,2010年甚至跌下人均200千克的台阶,低于世界平均水平。印度的人均用钢量水平很低,虽然近几年钢消费明显增长,但也只从2004年的32.9千克/人上升到2010年的51.7千克/人。如果印度人均用钢能达到发达国家人均250千克的较低水平,其一国的钢铁需求就会暴增2亿多吨。2010年,全球人均钢材表观消费量达到202.7千克,如果发展中国家都能步发达国家的后尘,达到人均用钢400千克的水平,全球用钢量就得翻一番!当然较妥当的估算水准是基于发达国家中的最低水平——人均用钢250千克,对应的全球用钢量也要另增约3.5亿吨。此外全球人口每年还要增长1.5%左右,目前每年近1亿的人口增量规模意味着2千万吨钢材的增长空间。

人均表观钢材消费量(2004—2010年)成品钢材/千克

透视人均钢材消费强度,不能只关注当期人均用钢量,还必须考察钢材消费的历史积淀。家底厚实的国家与缺乏历史积累的国家对钢铁流量的需求显然是大不一样的。钢铁存量大的国家,每年需要的只是一定的用于维持和更新的钢铁流量;而钢铁存量小的国家所需要的就不是什么维持量,而是大量新的建设和配置。发达国家的用钢量在很大程度上具有“折旧”性质,而发展中国家的用钢量在很大程度上都带有“投资”的胎记。

发达国家的人均累计钢产量一般都超过20吨,而全球人均累计产钢水平只有6吨。发展中国家要将人均累计产钢和累计消费钢材的水平提高到可与发达国家相比拟的水准,还不知要生产多少钢,要生产多少年的钢!人均水平提高1吨,总量就是70亿吨!

世界主要国家人均累计钢产量

我们再从产业视角来透视西方发达国家钢铁消费强度的变化(仍以美国为例)。

注:①淀积GDP或淀积钢铁是指任一年度到1947年期间的GDP之和或钢铁消费量之和。

②GDP按2000年美元价格计算。

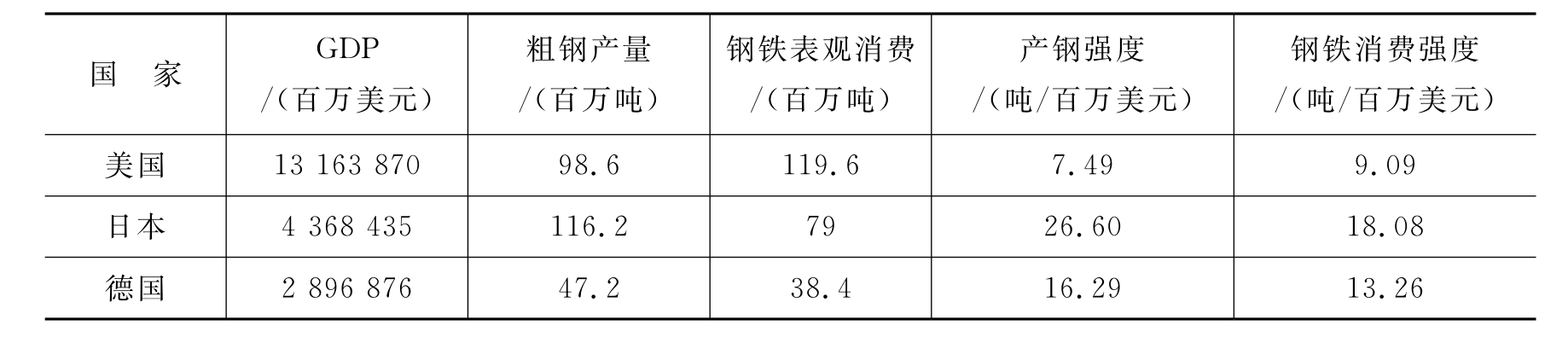

第二次世界大战后的美国钢铁消费强度曾高达50吨/百万美元GDP,1973年每百万美元GDP用钢量降至33.6吨。这一时段长达20多年,钢铁消费强度降低了1/3,这一进程应该归因于工业化的增长效应,即绝对用钢量虽然增势很健,但GDP的总量增长更大。1973年之后的20多年,钢铁消费强度的降幅达到2/3,每百万美元GDP只消耗钢铁12吨。这一进程应该归因于后工业化的结构优化调整效应。即产业结构的“软”化和轻型化加速了钢铁消费强度的降低。尽管GDP总量增加,但钢铁的绝对消费量仍然急剧下降。

世界主要国家产业用钢强度

续表

2006年,全球GDP为48.5万亿美元,每百万美元GDP生产粗钢25.6吨,消费钢材23吨。这一钢铁消费强度不到美国当年最高水平的1/2,但却高于美国目前水平1倍强。当然,世界的产业结构和发展水平与美国难以相比,美国目前的产业体系应该是一个充分“软化”的节钢体系。因此,发展中国家在追赶发达国家的进程中,还将保持相当强劲的钢材消费力度。

3.产业联动

最初,钢铁是以钢筋铁骨的美誉进入人类生活的,它大量用于机械制造和建筑,其形象不免有些傻大黑粗。材料应用的领域是不断扩展的,品种性能的挖掘也是不断深化的。历经世纪风云,钢材品种的推陈出新已今非昔比。

从长材到板材,从长大重厚到短小轻薄,钢材不再只藏身于混凝土建筑物之中,成为其钢筋铁骨。钢材本身就要成为建筑构件,成为大厦的柱梁和华装。钢材也不再总是铸造成机械设备的机身和底座,而常常轧薄身形,镀锌涂彩,乐于处处装点门面,为各种工业产品大做表面文章。今日之钢铁已成为现代工业的“布匹”,轻装快马进入经济社会的每一方天地、每一个角落。以钢铁之重,也能举重若轻,做出轻薄小巧的易拉罐!钢铁产品怎么会沉沦于夕阳的余晖里呢?钢衣铁甲正沐浴于春风丽日之中。

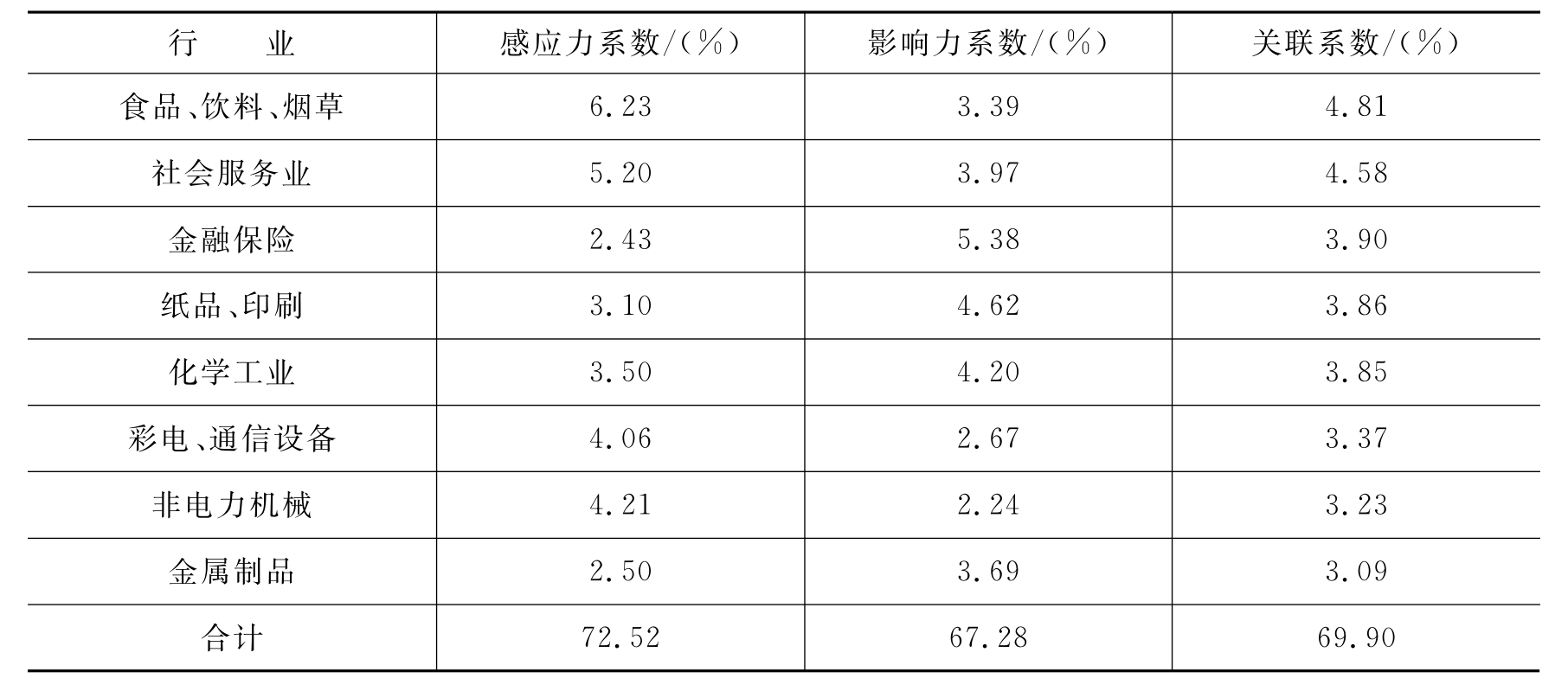

钢铁产业对经济生活的主要贡献不在于制造最终产品,而在于为各行各业提供大量的中间消耗品。众多下游产业要消费大量钢材;钢铁企业要生产钢铁,又必须向上游产业购买大量原材料和零配件。因此,在工业化时代,钢铁产业具有很强的产业联动力。一方面,以中国为例,根据2002年的投入产出表,算得金属冶炼及压延加工业(包括钢铁和有色金属制造)的感应力系数为8.41%,即该行业提供给全国各行业作为中间消费的产品占全部中间产品的8.41%。另一方面,金属冶炼及压延加工业的发展又将扩大对各行业产品的需求,从而对这些行业产生一定的影响力,其影响力系数是6.06%,即金属冶炼及压延加工业向各行业购买的原材料、动力和其他各种产品占全部中间产品的6.06%。通过综合感应力系数和影响力系数可以得到产业关联系数。中国以化学工业的产业关联度最大,金属冶炼及压延加工业名列第三。

中国产业关联度(2002年)

注:资料源自中国2002年42部门投入产出表。

在后工业化国家中,钢铁行业的产业地位有所下降,但大多数情形下也还保持相当的综合感应力和影响力。我们来看看1990年日本的产业关联度。

日本钢铁业的产业关联度以5.42%的水平在40个产业部门中排名第六。相形之下,美国的钢铁业地位一落千丈,仅以1.91%的关联系数在40个产业部门中位居十九。值得注意的是,美、日两国的钢铁产业的感应力都小于影响力,而中国的情形正好相反,钢铁产业的感应力明显大于影响力。这应该表明:在工业化的中国,下游产业对钢铁的需求十分旺盛,故钢铁产业的感应力上升;而在后工业化的日本和美国,产业结构已在一定程度上软化和轻型化,下游产业对钢铁的需求已趋于饱和,故钢铁产业的感应力下降。对照比较两国产业联动力位居前列的行业,我们发现:美、日两国虽同属高度发达的后工业化国家,但产业特色颇有不同。日本仍倚重汽车和钢铁业,美国则特别青睐社会服务业和金融保险业。房地产、商业和建筑业则是两国共同的产业支柱。

日本产业关联度(1990年)

续表

美国产业关联度(1990年)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。