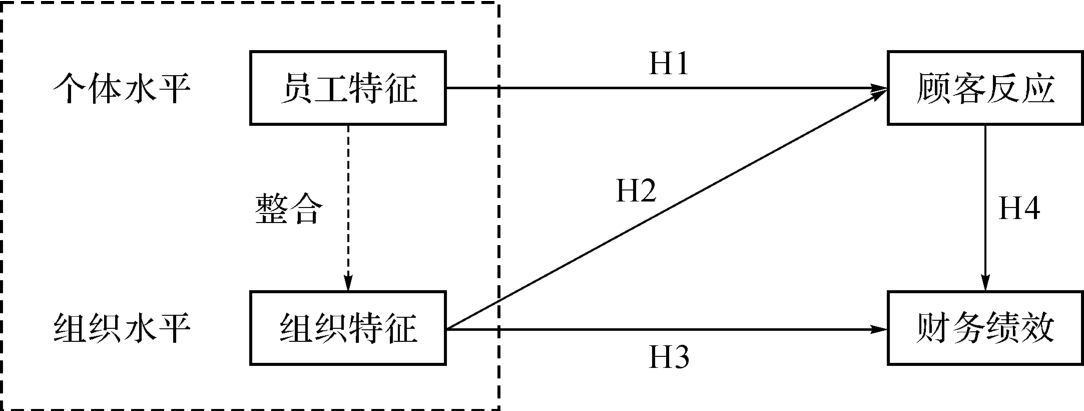

二、组织—顾客界面研究体系

组织—顾客界面的研究是包含众多研究变量和关系的体系,其基本假设就是员工的感知和行为会影响顾客的感知和行为,进而影响组织的绩效(Borucki和Burke,1999;Heskett等,1997)。鉴于研究数量和范围的考虑,组织—顾客界面研究主要可以划分为四种类型(Dean,2004):第一部分是员工特征与顾客反应的关联研究;第二部分是组织特征与顾客反应的关联研究;第三部分是组织特征与企业财务绩效的关联研究;第四部分是顾客反应与财务绩效的关联研究,如图2.4所示。

图2.4 组织—顾客界面的研究体系

(一)员工特征与顾客反应的关联研究

以往实证研究探讨了许多有关员工态度或行为特征与顾客反应的关系,其中员工满意与顾客满意就是一个重要的关联研究。这一部分的研究是非常多的,许多研究结果都验证了顾客满意与员工满意的关系(Fosam等,1998;Ryan等,1996;Rucci等,1998;Schneider,1991;Wiley,1991;Bernhardt等,2000)。但是,也有一部分研究并不支持该结论,如Silvestro和Cross(2000)关于商品零售店的研究就没有支持该联结关系,而Loveman(1998)关于银行的研究也只得到一个弱相关的结果。这两个研究结果都与先前的研究结论发生了冲突,挑战了服务利润链最初的假设。此外,尽管不少学者都认为满意的员工会创造满意的顾客,但是有关“满意镜像”的理论基础并没有得到相应的发展。

(二)组织特征与顾客反应的关联研究

许多实证研究验证了组织特征与服务质量、顾客满意以及行为意向之间的关联。例如,组织特征与服务质量(Bell和Menguc,2002;Parasuraman等,1992;Schneider等,1998);员工态度与服务质量(Hartline和Fer-rell,1996;King和Garey,1997;Schneider和Bowen,1985);组织特征与顾客满意(Johnson,1996;King和Garey,1997;Parasuraman等,1992;Schneider和Bowen,1993;Ulrich等,1991);员工工作满意与顾客的行为意向(Atkins等,1996)。这些研究都将组织要素与服务质量或顾客满意/体验相关联,但是由于对组织要素的测量不具有一致性,因此很难对研究结果进行比较。

(三)组织特征与财务绩效的关联研究

这一部分的研究主要是聚焦组织特征与财务绩效之间的关系,例如,Borucki和Burke(1999)发现服务企业可以预测销售人员的绩效,进而影响销售回报率。然而,Paradise-Tornow(1991)的研究则发现管理文化,包括服务气氛与财务绩效之间存在显著负相关。Brown和Mitchell(1993)研究指出组织面对的障碍与管理绩效的评估相关,而Lau(2000)发现具有高工作生活质量的企业具有更高的销售额、资产及资产回报率,但与利润却没有直接相关。同样,在组织财务绩效指标、员工和顾客对服务环境的特征或组织气氛的感知测量上都存在不一致性。

(四)顾客反应与财务绩效的关联研究

许多有关服务利润链的研究检验了顾客满意与财务绩效的关系,有些研究认为它们之间是正相关,但也有一些研究提出质疑,或者认为这一结果需要在复杂的情境下进行讨论。例如,Silvestro(2002)指出员工满意与零售商店生产力、效率和利润率之间存在负相关。事实上,她发现利润率最高的商店是员工感觉最不满意的商店。同样,Wiley(1991)研究发现具有良好财务绩效的零售商店其顾客满意评分都不高,而Tornow和Wiley(1991)则发现企业在服务环境下顾客满意与利润之间存在负相关。Bernhardt等(2000)在快餐连锁店的横截面研究中,并未发现顾客满意与财务绩效之间的关系,但是通过12个月的纵向研究发现了两者是正相关的。因此,考虑到顾客满意受到多种因素的影响,有关顾客满意与财务绩效的关系研究并未达到一致的结论(Roest和Pieters,1997),而且由于测量上存在差异,结论的概化效度也会受到质疑。

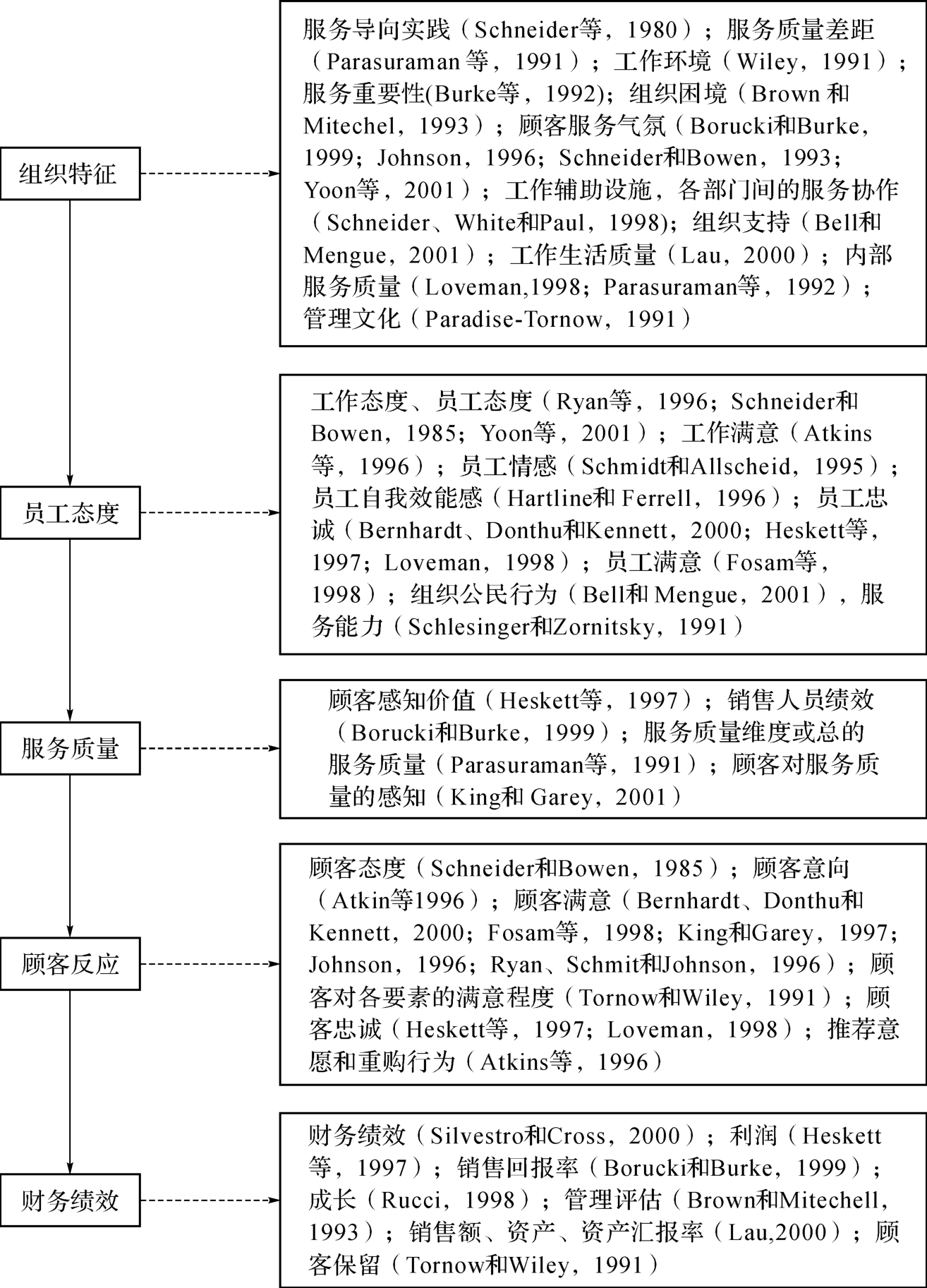

在组织—顾客界面研究中有一系列广泛的概念,主要可以划分为5种要素,即组织特征、员工态度、顾客反应、服务质量和财务绩效(Dean,2004)。图2.5显示了5种要素类别,以及在以往研究中此类别下的关键研究变量。

图2.5 组织—顾客界面研究的相关变量回顾

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。