我国的风险管理实践

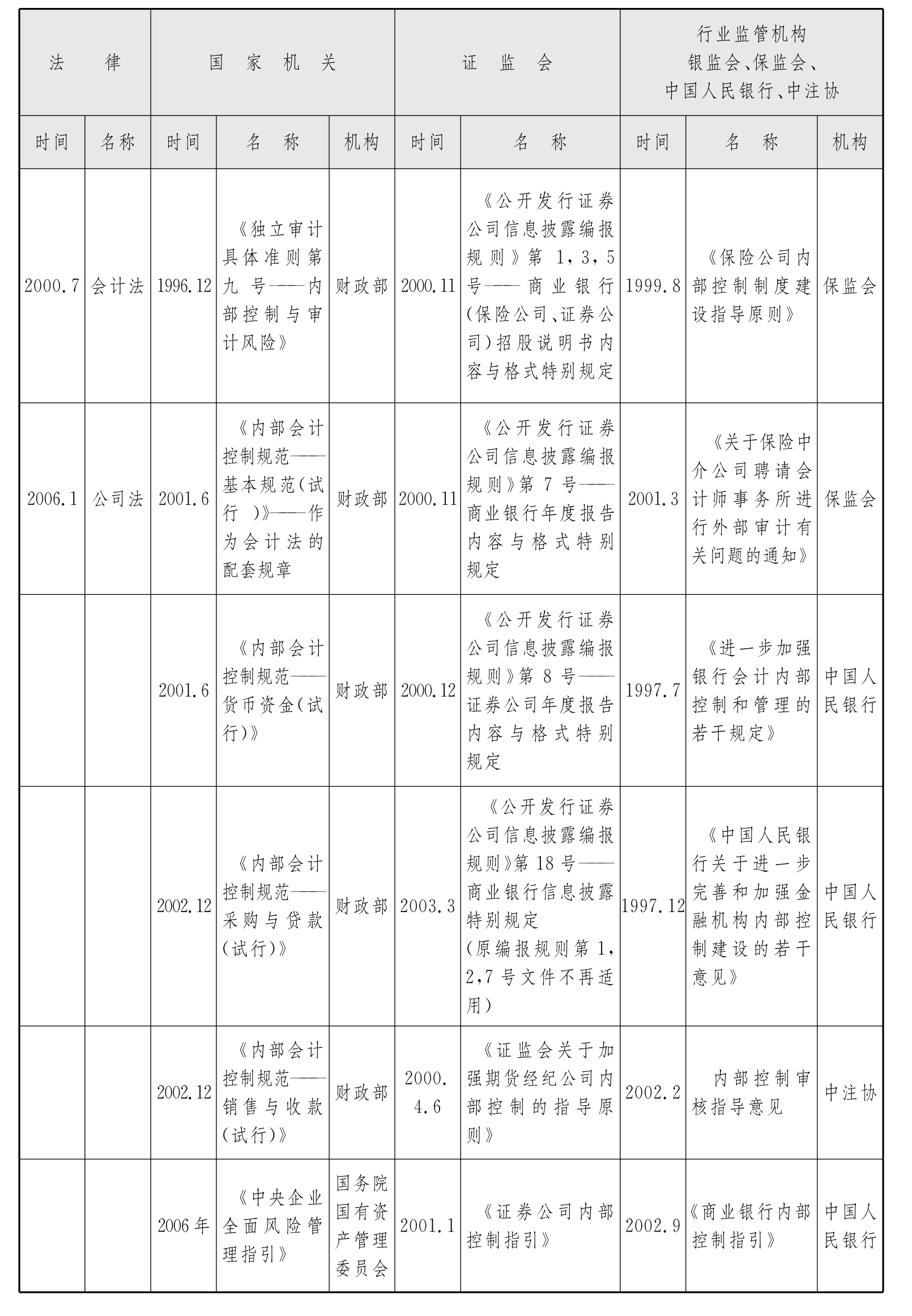

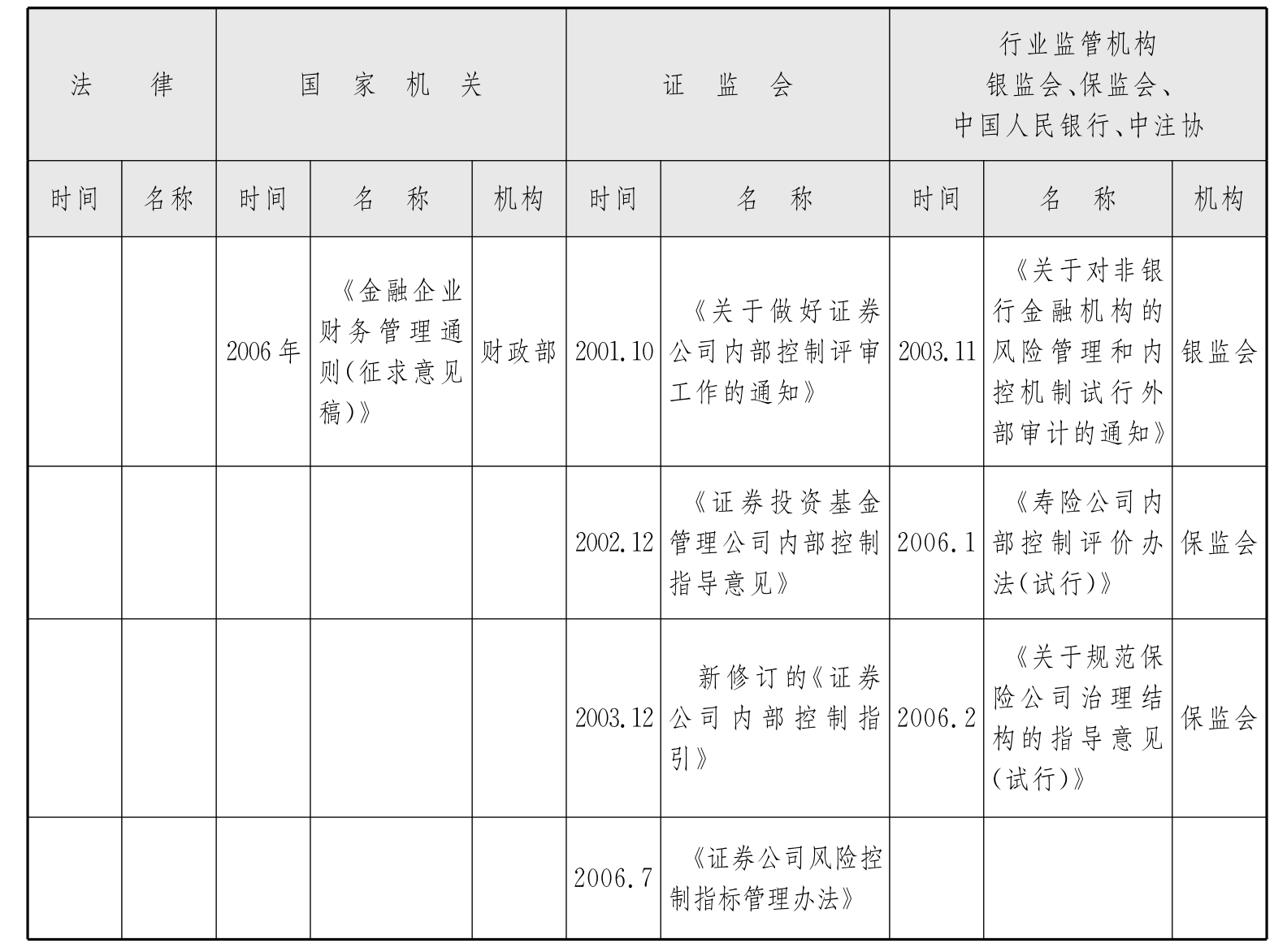

我国内部控制制度的建设和发展源于20世纪90年代,主要由政府、证券监督管理机构、行业监管机构等制定的内部有关法律、法规、指引等推动。表2-10所列为我国在内部控制和风险管理领域主要的一些法律和法规。

表2-10 我国在内部控制和风险管理上的部分法律、法规

续 表

但是,由于我国刚刚涉足风险管理这个全新的领域,在风险管理理论、实践及应用相对滞后,企业界普遍存在着风险管理意识不足,缺乏风险策略、风险管理较为被动、缺少风险管理专业人才,以及风险管理技术、资金不足等问题。从当前现状来看,我国企业界在风险管理方面的短板集中表现在以下四个方面。

(1)企业战略与风险管理完全脱离

我国众多企业在战略目标的制定上有一个很大特点就是急于求成,希望以最快的方式获得回报。结果致使企业在发展的过程中承担了过多自身不可承受的风险,加之缺乏与之匹配的风险管理策略和措施,导致企业应对市场变化能力不强、产品的生命周期大大缩短、企业发展后劲不足。甚至有个别企业在重大风险事件发生之时无从应对,从而导致巨额损失。这从中国企业在为自己公司商品品牌冠名时,不注重自己的特色,不在浩瀚的中文词语中组建适当的名称,而纷纷采用模拟国际名牌的方式就可见一斑,仿佛沾上类似的洋名称,就会提升自己的地位一样。和西方国家制定企业战略时对企业品牌和商标的如痴如醉不同,中国企业往往过于注重短期效应,忽视了长期可能面临着的法律诉讼和其他商业成本的风险。

(2)企业风险管理多为事后控制,缺乏主动性

我国企业现有风险管理多为事后控制,对风险缺乏系统、定时的评估,缺少积极的、主动的风险管理机制,不能从根本上防范重大风险及其所带来的损失。就以中国某商业银行为例,从2005年1月曝出的该银行黑龙江松河街支行数亿元诈骗案,到2004年11月其北京某储蓄所从所长到储蓄员6名平均年龄不到33岁的女职工在10个月内挪用了3 000万元公款同客户炒汇,到2004年7月其浙江湖州分行刷新了浙江省多项金融案件记录的巨额存单骗贷案,再到2004年2月其纽约分行贷款被骗案件,2003年6月其香港业务的总裁刘金宝锒铛入狱事件和2002年5月开平支行40亿元资金窃案,都折射出了中国商业银行界制度上的沉疴。在事件爆发舆论哗然之际,才注意到事态的严重性,开始派驻官员检查、派发文件警示全行,就已经尽显其风险管理的软肋。而在整肃一阵后,往往又一处地方着了火,更描摹出了中国金融机构乃至企业界对风险主动管理迟钝的痼疾。

(3)重视具体风险的管理,缺乏风险管理整体策略

在已实施风险管理的企业中,有很大一部分企业都将精力投入到具体风险管理中,缺乏系统、整体性地考虑企业风险组合与风险的相互关系。更有一些企业在成立了某个新部门新业务时,更多的考虑都放在了具体的业务操作流程相关的制度上,比如说某个新事业部将传统销售渠道拓展到了电子商务的销售平台,此时即使是开明且颇有远见的公司,往往仅仅关注于电子商务的流程、制度,而忽略了新电子商务对原有销售模式的挑战和对公司整体战略发展的影响,从而导致风险管理的资源分配不均,影响企业整体风险管理的效率和效果。

(4)风险管理职责不清

企业现有的风险管理职能、职责散落在各个部门和岗位之中,缺乏明确且针对不同层面的风险管理的职能描述和职责要求,考核和激励机制中尚未明确提出风险管理的内容,导致缺乏保障风险管理顺利运行的职能架构。而且,当前的中国企业尚未形成企业的风险信息标准和传送渠道,缺乏信息的支持。企业内部缺乏对于风险信息的统一认识,风险信息的传递尚未有效地协调和统一,对于具体风险,缺乏量化和信息化的数据支持,影响决策的效率和效果。而且,信息系统的落后往往成为了欲从美国资本市场上融资的中国企业遵循萨班斯—奥克斯利法案无法逾越的鸿沟。

鉴于我国企业界长期游离于企业全面风险管理殿堂之外,2006年6月,国务院国有资产监督管理委员会(以下简称“国资委”)发布了《中央企业全面风险管理指引》(以下简称“指引”,参见本章附录一关于《中央企业全面风险管理指引》的具体内容)。国资委的《指引》除了借鉴国际上发达国家有关企业风险管理的标准及法规,包括美国的COSO和萨班斯—奥克斯利法案、加拿大的COCO等,还吸取了国外大公司在风险管理方面的先进经验,并结合了我国现有的法规及企业的现实情况的基础上提出的。尽管国资委《指引》的适用范围仅仅针对中央企业,要求中央企业展开全面风险管理,还通过对涵盖了公司治理结构和业务层面具体运作流程的风险管理整体构架描述,对其他企业也提供了广泛的指导。

这份指导性文件所提倡的风险管理理念,是以风险管理长效机制,希望从根本上提升企业风险管理水平为支点,撬动企业整体经营战略相结合的杠杆,牢固地托起企业价值创造和稳健经营的一方天地。

更加值得指出的是,这份指导性文件的全面风险管理,把风险管理纳入企业战略执行的层面之上,将企业成长与风险相关联,设置与企业成长及回报目标相一致的风险承受度,从而使企业将战略目标的波动控制在一定的范围内,支持企业战略目标实现并随时调整战略目标,保障企业稳健经营。此外,文件所提出的全面风险管理,还提倡所有利益相关人对企业风险现状的了解和掌握,来最大化相关人的共同利益。同时,该全面风险管理体系还进一步细化了公司治理结构,对董事会、风险管理委员会、审计委员会、经理层、风险管理职能部门、内部审计部门等机构在全面风险管理中的职责作了详细的说明,将风险责任落实在公司各个层面,通过对企业重大风险的量化评估和实时监控,建立企业整体的重大风险评估、重大事件应对、重大决策制定、重大信息报告和披露以及重大流程内部控制的机制,通过体系框架下的风险策略、风险组织职能、风险信息系统、金融工具以及内控等多种管理手段,提高具体风险的管理效率和效果,进而改善企业的经营运作效率和效果。

这份指导性文件所蕴含的风险管理理念和推广的风险全面管理框架,将会成为中国企业在风险管理领域和应对更为激烈市场竞争的明灯,将指引着中国企业在这片全新领域中的求索之路。当然,在实践中如何推行,实施的效果又如何,或者中国企业在推广企业全面风险管理的历程中会遇到怎样的棘手问题,又如何去应对和解决,则让我们在今后的实践充实和提高中拭目以待吧。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。