4.1 审计行为变通的概念界定

行为变通这一概念含义之广,意义之博大精深,没有一定的文化底蕴和战略眼光,似乎很难概括其精髓。而且在现实中很多人将其与变革、变动等词混用,更造成了对其理解上的困难。由于变通一词具有非常深厚的文化底蕴,必须将其放在特定的历史和社会语境中,才能比较全面地把握其含义。变通行为的内涵可能随不同行为主体、不同时间、不同地点和条件有不同的含义,离开了具体条件讲变通无疑是很不客观的,因此,必须具体问题具体分析。对变通行为,从历史上到现代,综合起来主要有以下观点:

《周易》:“化而裁之谓之变,推而行之谓之通。”“穷则变,变则通”,通则无往而不胜,是从“变”和“通”两个词的角度来理解变通;《三国志·魏志·卢布传》:“观天下之形势,俟时事之变通。”《易·系辞下》:“变通者,趣时者也。”趣时,即趋时。唐代的赵蕤则在鸟瞰几千年历史演变的全貌后,用盛唐的理性之光和博大的气魄,总结出成就大事的韬略:“顺势而变通。”这些是从时势变迁的角度来理解变通;《现代汉语词典》解释为:“依据不同的情况,作非原则性的变动。”(1)《辞海》:“灵活运用,不拘常规。”指的是在不违反大的原则的前提下,根据实际情况,灵活处理,适当做一些必要的调整与变动,把事情办通办好。

以上对变通行为的理解是从策略的角度,注重的是思维方法上的求变,追求的是政策、制度或原则的不断创新和突破,变通的直接后果是对政策、制度或者原则的全部或部分变动或修改。全部的变动如历史上发生的屡次变法,部分变动则类似于林德布洛姆提出的“渐进式调适”,是一个小修小补进行调整的过程。对变通的此种理解非常鲜明地体现在历史上、制度的变迁上。这是理解变通的一个角度。从具体行为者的角度来讲,变通的方式则可能表现为两种,一是在不违背大前提的条件下(如维持了抽象的、高一层次的原则和精神的要求),直接变动或违反相关政策或原则、制度的条款而行动;二是实行间接的变通,即绕过相关的原则和制度,表面上遵循了制度或原则的要求,事实上却是背道而驰,这种变通不同于前面的变通体现的变动的直接性和创新性,也不是“非原则性变动”,而是以一种规避的方式曲折委婉地表现出来。这两种变通的方式,无论在历史上还是在现代社会都有所体现,直接的变通如王安石变法等;间接的变通古代亦有之(2)。

到了现代社会,契约成为其主要特征,制度背景也发生了很大变化,历史上的“人治”色彩较以前淡化,而以规范调整为主要方式的“法治”正成为主流。这一历史性变迁带来的一个重要变化是,变通行为正越来越多地与规范相遭遇。由于本书是围绕着规范切入的,因此,本书对变通行为的理解和定义也主要从规范的角度切入,其他的则排除在研究范围之外。前已述及,从规范的角度来讲,行为对规范的态度主要有三种,一是顺从;二是变通;三是越轨。如果行为直接体现为对规范的违反和变动,那么其应该归属于越轨行为的范畴。因此,本书所指的变通行为仅指以委婉的方式表现出来的那些行为。即在本书中,行为变通指的是那些表面上没有违反规范的要求,但是实质上已经违反或者避开了规范基本要求和精神的行为(3)。和越轨行为相比,它因符合规范表面要求的“假象”,以极其隐蔽的形式存在着,因此,区别于遵从性行为和越轨行为,变通行为有自己独特的范畴(4)。在这里,变通者构造的是形式上的尊重,或者表面上符合规范的要求,但是实质上已经变化了这些规范的基本精神和要求,变通后所剩下的规范的形式,只是徒留的一具躯壳而已。

在以上描述中,变通是一个充满智慧色彩的词语。然而,最近几年出现在人们口中的“变通”一词,经过市场经济的历练,却有了扑朔迷离、朦胧暧昧的意味,并成为人们使用频率比较高的一个词,不同的人利用“变通”圆满地达到了自己的目的。究其原因,还是在于“变通”一词态度和立场的游移和变幻不居:它既不像“变更”那样露骨和无情,也不像“变革”那样立场鲜明,充满紧张和敌意。它含蓄、委婉,既要“维持形式和原则”,又能够“变”,“变”则会“通”,能“褒”也可“贬”,可谓巧妙精致之至。

变通之所以出现和盛行,必然有其社会缘由。正是由于上面所提及的原因,该词的模糊和暧昧性适时投合了不同人的偏好:

首先,哪种变通行为是贬义的和褒义的,并非是界限分明、简单明了,这就给了很多人遐想和创造的余地,为“绕道走”和达到居心叵测的目的留下了很好的借口;

其次,变通事实上确实起因于万事万物的不确定性和复杂性,如果情况已经发生变化,但仍然墨守成规,拘泥于意念中的概念和假设,必然会碰壁。或者制度有诸多不合理之处,实乃应该废除的情况,这种情形下的变通行为好像给行为者戴上了“英雄主义”的光环,是一种创造精神的发挥:既不损害公序良俗,或者能够绕过为变革付出的不必要牺牲,又不违背个人本性和意愿,何乐而不为?

再次,就是利益驱动机制的作用,任何人绞尽脑汁,另辟蹊径,不辞辛苦,自然是为达到自己的目的,而这个目的就是利益。根据越轨行为诱因中的合理选择理论,变通也是计算和比较后的结果:变通是有尺度的,如果变过了头,法律也会透过形式加以镇压,这就是变通者必须考虑的成本。

最后,恐怕和中国特有的文化和制度背景有很深的渊源。我国传统社会制度和文化强调的是“国”,即集体利益,政权较集中和权威,而忽视“家”、“个人”的地位和诉求。这样,在制度权威表象的遮蔽下,个人主义只好以极其隐蔽的形式——变通体现了出来,因而形成一种具有很强的柔韧性、灵活性和包容性的文化。比如我国哲学思想中的“中庸之道”就是这一思想的体现,它实质上表现了我国传统文化中集体意识的匮乏。以“国”为本位的制度导致很多规范的颁布和实施缺乏公开程序、透明的空间以及自下而上的充分商谈和论证,其合法性和根植于日常生活的观念没有能够很好地融合,加上社会上缺乏遵守规范的人被不遵守游戏规则的人侵害后的诉求途径和补偿机制,于是在遵守规范与否的博弈中,当可能的收益大于成本时,大部分人出于自身利益的考虑,会选取绕过规范。

为了研究的需要,笔者首先把变通行为界定为体现在CPA执业活动中的行为;其次,把审计变通行为定义为“变”CPA相应职业规范的一种行为(5)。那些性质上不严重的变通行为,比如在执行审计业务时针对具体客户环境和情况进行的灵活酌情裁量处理等,比较零碎,难以捕捉,研究的意义也不大,因此将其排斥在研究的框架之外。而且CPA职业道德规范提出的职业道德方面的要求,已经具有相当高的标准,并由此把绝大多数性质比较严重的变通行为划归到研究的范畴中来(6)。

由于变通行为比较隐晦和模糊,其发生机制和后果与越轨行为有很大区别。主要表现在:

①和越轨行为相比,变通行为具有形式上合规的表象;

②其引致的原因与越轨行为有所区别,变通行为的诱发机理与法律惩戒的存在、自尊和面子等因素更直接相关联;

③相对于越轨行为的直接和露骨而言,变通行为引致的社会后果比较缓和不易觉察。区分以上不同之处非常具有现实意义,因为这将导致人们对待这两种行为相应的态度和权力监管策略的重大区别。当然,公众的认识需要经历一段由模糊到清晰的过程,很多变通行为在起初并不被认为是很严重的,或者即使认识到了,也只停留在感觉的浅层面上,只有对其危害程度和性质有了比较清晰的认识后,才会被列入到规范禁止的范围之内。

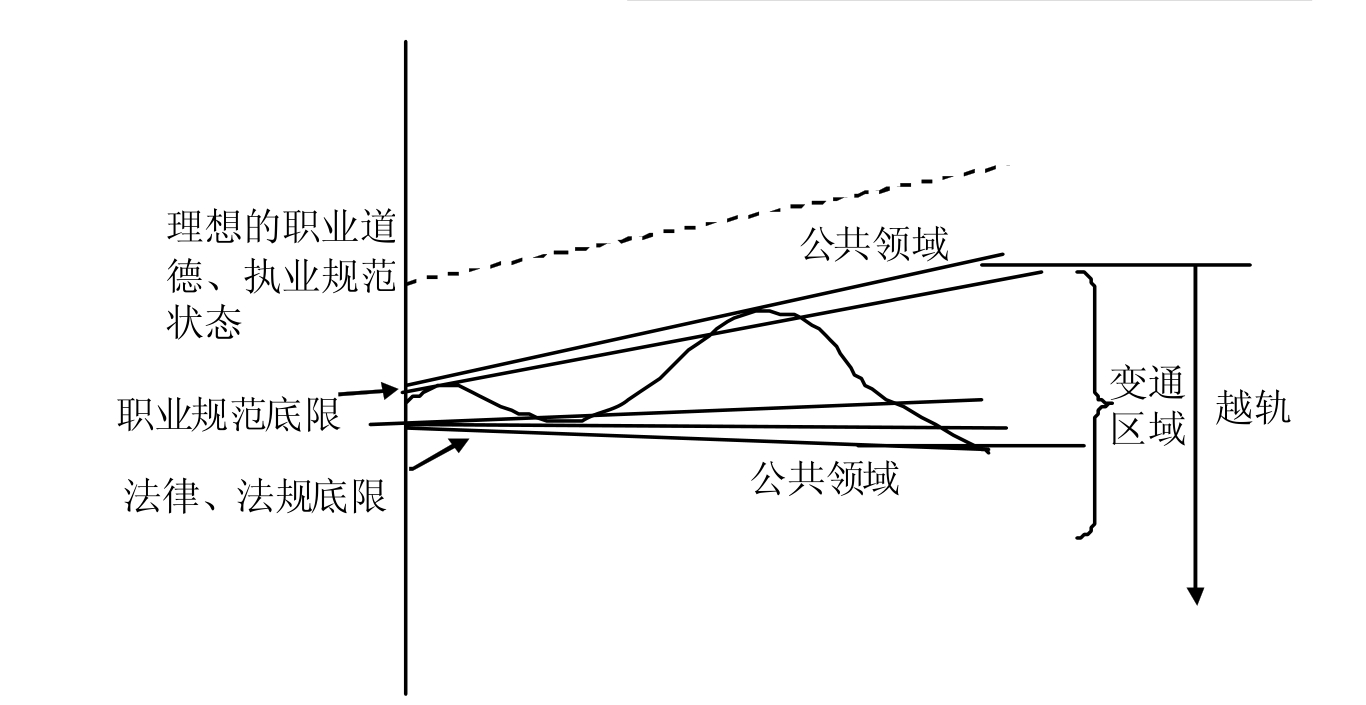

图4-1列示了违法、越轨、变通行为之间的关系

(7)。如图4-1所示,法律法规是CPA执业的最底限,而职业技术、道德规范以及其他规范是高于法律法规要求的,因此职业规范处于坐标轴中法律规范的上方。违反职业规范底限的行为,即职业规范底限以下的行为均属于越轨行为,违法属于越轨行为中较严重的一种形式。变通行为潜藏在越轨行为的各个领域之中,凡是存在规范的地方,就存在可变通的空间。

图4-1 CPA违法、越轨和变通行为之间的关系

由于法律规范和其他规范都存在边界不确定性和模糊性等特点,所以在这些规范周围都存在一个变动的区间,即所谓的公共领域,这个领域代表了CPA和规范之间的互动、交流。从长期来看,这个领域的空间是扩展的。表现在职业规范方面,代表着CPA作为专家身份和权威所拥有的自由裁量权的增长;表现在法律规范方面,这个领域从长期来看也呈增长趋势,这和法律发展的宽容化取向相联系(8)。从长期来看法律底限是向负下方的坐标轴发展。其他职业规范则向正上方发展,这是因为,随着CPA行业的进一步发展,其执业水平不断提高,职业规范的水平和要求也随之提高;而法律规范的底限朝负方向发展,这和法律的谦抑化取向有关(9)。随着法律的宽容化和CPA执业水平的提高,两者之间的空间,即审计行为可变通的区域会越来越大,代表着CPA在未来可能拥有更多的自治空间。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。