第一节 企业经营绩效综合评价的概念界定和理论假设

一、对于绩效的界定

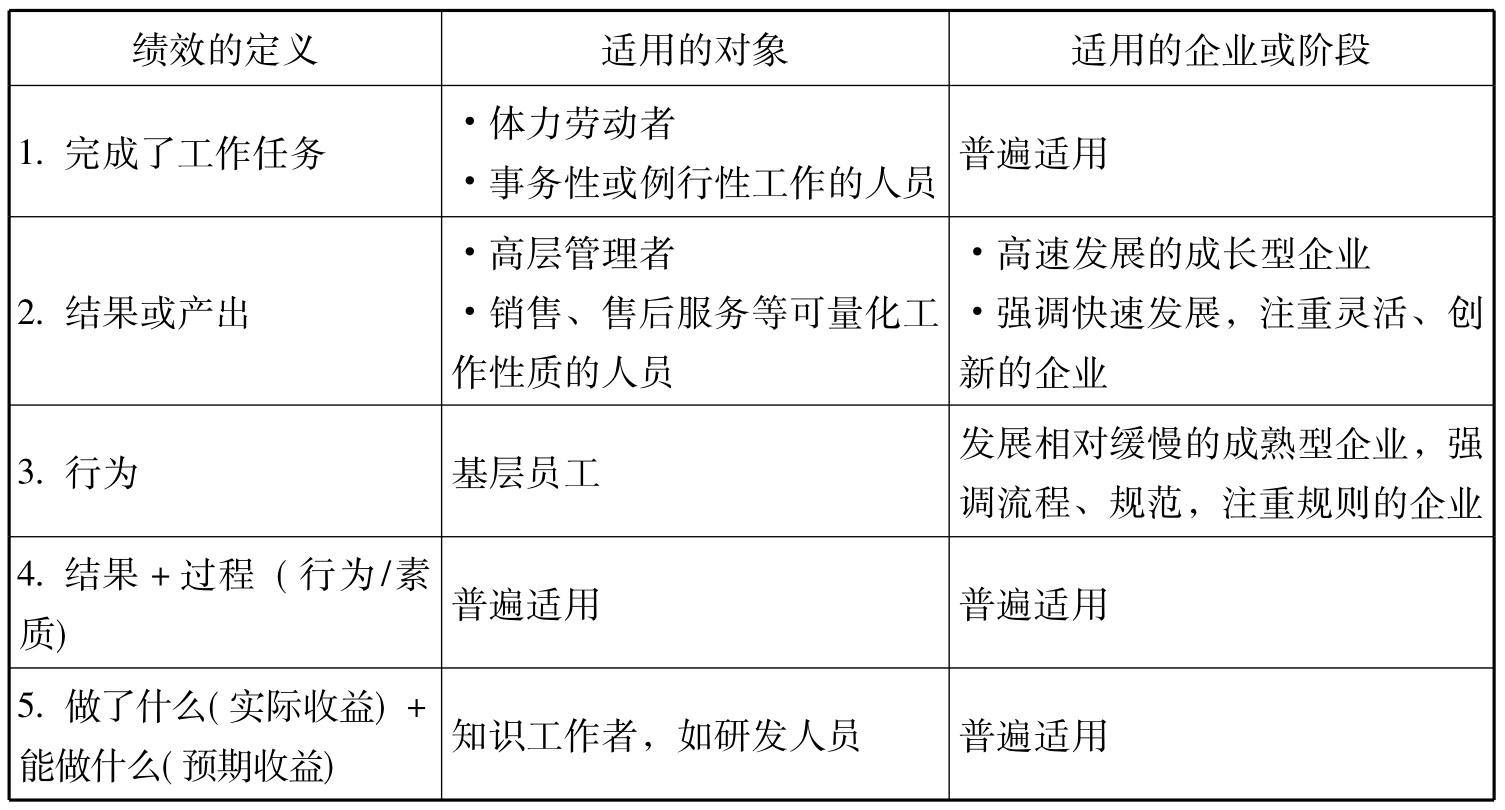

绩效(performance)在实际生活和不同学科的研究中,涉及的范围较为广泛,在不同的时期和不同的发展阶段,以及不同的研究对象,绩效有它不同的含义,当前人们对于绩效的定义主要集中在如表4-1所示。

表4-1 绩效的几种定义及其适用情况对照表

资料来源:张建国,徐伟编.绩效体系设计:战略导向设计方法[M].北京:北京工业大学出版社,2003.1.第35页,表2-3,有改动

由此可见,绩效一词的使用相当宽泛,既包括产出也包括行为。也就是说,不仅看企业经营得到了什么,还要看企业是如何经营的。优秀的企业经营绩效,不仅取决于经营的结果,更取决于企业经营所拥有的行为或素质,即

结果(做什么)+行为(如何做)=优秀绩效

从企业的契约本质来看,企业和其利益相关者制订和执行相应的契约,在契约制订、修正和不断执行过程中,存在一个动态的博弈,此时利益相关者对于企业经营绩效信息的获取,更侧重于企业所拥有的行为或素质,因为在多次博弈过程中,企业以往的行为和拥有的素质直接导致契约能否有效的制订和执行,从而影响企业对于资源配置的最终效率和效益。另外,从适用性而言,将绩效定义为“结果+过程(行为/素质)”的适用性最为广泛。

因此,本书对于绩效定义的界定就是强调过程和结果的统一,注重企业的行为和素质。

二、对于“评价”的说明

在现有对于企业经营绩效评价的研究中,存在“评估”和“评价”两种说法,并且没有明确的划分和界定。一般而言,管理学界对于企业经营绩效这个较为复杂的范畴,倾向于使用“评估”,体现一种科学谨慎的态度。但是,由于财务专家和一些咨询机构侧重于以财务指标为主体的定量指标的分析,即使在评估的过程中越来越多地引入了一些非财务的定性指标,但还是沿袭以往的惯例,更倾向于采用“评价”一词。

本书没有兼顾以上两种惯例和沿革,而是基于统计学中的综合评价理论,采用评价的说法,并在书中将“综合评价”(integration evaluation)与“评价”(evaluation)等同,不再特别做区分说明。

三、企业经营绩效综合评价的相关理论假设

由于本书基于企业的契约本质尝试性地提出一套全新的绩效评价指标体系,因而要对相关的理论问题进行事先的假设分析,在一定程度上避免分析中可能出现的认识分歧,同时可以将问题相对简化。

假设1:本书的评价主体(谁来评价)是企业的非利益相关者,是处于中立状态的第三方,如非营利性的民间机构、纯学术性质的大学科研机构等。

假设2:本书的评价目标是在于满足企业利益相关者在制订和履行相应契约时,对于企业经营情况的信息需求是采用一种信息披露方式,它并不直接作用于企业的经营活动,仅仅是企业各个利益相关者的决策支持系统。

假设3:本书涉及的评价对象是长期经营下的企业,而并非短期的企业行为,其原因在于长期经营下的企业是一种同利益相关者进行多次博弈的过程,前一次的契约履行情况将影响以后的经营活动,这样更能提炼出反映企业契约关系的指标体系。

假设4:本书一个重要的前提是,存在一个有效的司法体系,可以有效地执行契约内容,从而杜绝不完全契约理论中的“可认知但不可证明”的情况。

假设5:由于本书将公司治理结构作为一个重要的评价维度,因而本书的研究对象主要集中在股份制企业,其他类型的企业暂不做特殊说明。

假设6:本书在提炼指标中以SMART原则作为参考原则,指导评价指标的分析。具体为:

(1) Specific——目标必须尽可能具体,缩小范围。

(2) Measurable——目标达到与否尽可能有衡量标准和尺度。

(3) Attainable——目标设定必须是通过努力可达到的。

(4) Relevant——体现其客观要求与其他任务的关联性。

(5) Time-able——计划目标的完成程度必须与时间相关联。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。