第三节 基于利益相关者理论的企业经营绩效评价

一、研究的意义

回顾郑百文的案例以及关于企业经营绩效评价的相关研究,我们已经对基于利益相关者视角的企业经营绩效评价问题的意义有了一个感官上的认识。基于利益相关者理论,对企业经营绩效评价问题进行深入研究,提出一套适应多方面利益相关者需要的企业经营绩效评价体系的思路和方法,在理论和实践两个方面都有较为突出的意义。

从理论上说,企业经营绩效研究是涵盖企业理论和系统评价理论的综合性课题。近年来,许多学者从多个角度对企业经营绩效进行了分析,产生了多种理论和方法,然而现有的理论和方法比较专注于从实践的角度摸索并提炼指标体系,而且在指标的设置上尽管引入了一些其他方面的指标,但过分倚重财务指标分析,相对忽略投资人和债权人以外的其他利益相关者的利益导向。这就使得绩效评价缺乏有力的理论基础,仅仅成为应用层面上的方法性研究,难以建立研究的体系,因而难以在学术界达成共识。

本研究在反思绩效评价本质的基础上,通过对现代企业理论的回顾和梳理,特别是引入现代契约理论,挖掘了企业经营绩效的经济学本质,并通过分析和拓展利益相关者理论的内涵和外延,系统地构建了以利益相关者理论为基础的企业经营绩效评价的一般框架,应用利益相关者理论对传统的层次分析评价方法进行优化,试图在企业理论和系统评价理论两个方面对企业经营绩效评价的理论和方法有所创新。

从现实角度看,深入研究企业经营绩效评价问题,尽快在中国建立起科学规范的企业经营绩效评价体系,具有十分重要的现实意义。一方面,科学地评价企业经营绩效,可以加强对企业经营者的监管和约束,为出资人行使经营者的选择权以及有效激励企业经营者提供可靠依据;另一方面,企业经营绩效评价还可以为政府公共监管机构、债权人、企业职工、社区以及其他利益相关者提供非常有效的信息。

图1-2 研究意义总结图

二、研究的基本方法

本书的基础理论研究部分主要立足于规范研究方法。规范性研究对于理论的逻辑分析要求较为严格,需要采用主流的理论来解释企业问题,并要在理论层面加以创新。本书的应用研究部分主要立足于基于样本分析的实证研究。

如何定义和认识企业是本书首先要解决的问题之一。企业的性质对于很多管理学的研究而言都是非常重要的,经济学也为此展开了长达百年之久的分析和论证,一个共识性的结论在于企业是一组特殊的或者有着特别功能的契约的集合。由于对企业契约的认识不同,经济学的现代企业理论又划分出完全契约和不完全契约两个分析框架,也由此展开了对企业内部“黑箱”的探索历程。近30年来,现代企业理论的蓬勃发展,似乎已经将企业的本质问题很好地解决了,从经济学的角度完成对企业存在的合理剖析。但是从管理学的角度而言,现实中的一些问题,甚至是核心的问题尚未解决。

按照科斯(R.Coase,1937)[1]经典的论断,企业存在的意义是为了节省交易费用,优化社会资源的有效配置。但这只是企业与市场两分法下的理论产物,而作为科斯的理论发展,企业是一组特殊的契约集合,其目的和作用是通过产权或者委托—代理关系来解决企业中由于信息不对称而导致的对于理论或者是企业剩余瓜分时的分歧。这些直白的经济学解释还是很难对于管理学的研究提供最为直接的理论依据,比如很难解释具有百年历史企业的生存之道。

以上的主流经济学的观点是基于企业内部的,也是基于企业运作机理上的解释。与此相对应的一种非主流的经济学观点(杨其静,2005),认为企业是一种维护企业家的定价器[2],企业家这种专有性的人力资本只有通过企业才能有效地体现其价值,为社会创造出更多的财富。此时原本向资本家倾斜的现代企业理论的天平开始向企业家一方略为缓和了,原因在于现代企业对于企业家的依赖以及我们对于企业家定义的宽泛,使得企业家这种专有性的人力资本在社会体系中特别是在企业内部发挥出越来越大的作用。

企业家的企业理论背景显然是一种在市场经济发育相对成熟,特别是买方市场下的企业理论,或者说是一种在完全竞争市场并且要素普遍稀缺环境下产生的企业理论,这种市场环境依赖企业家的原因在于竞争的残酷。但是,我们认为企业不是市场经济下的唯一产物,在高度计划的经济制度下,在卖方市场下,企业依然存在,并且同样有生命力,此时企业家的存在倒成了一个值得考证的问题。事实上,在高度计划的经济体制下,在政府强烈管制的垄断性行业里,企业家的存在似乎并不突出。此时不依靠企业家,只有资本家或者只有管理者的企业中,企业存在的意义又是什么呢?由此可见,企业家的企业理论也不是一个完备的理论体系。

从管理学研究的角度而言,我们一般默认企业的客观存在,不去过分探究企业的性质、边界问题,而把着眼点放在企业内部的效率问题上,强调企业的竞争优势。从当前的管理学体系而言,对企业唯一的界定可能就是要素集合、有目标的一种组织了,追求企业利润最大化、股东价值最大化或者是当前广为讨论的利益相关者的效用最大化是企业可供选择的目标。对企业目标的解释也是立足于主流经济学对于企业所有权配置、要素收益获取等企业内部企业的性质展开的。

但是,如果深究企业作为组织的特性,我们又必须把目标转移到组织行为学的学科子类中去,不再从整体的角度加以把握。事实上,组织行为学的研究现状更为关注的却是个体与群体的动机、情感、绩效等工业心理范畴的微观问题。因此,对于企业作为组织的本质研究就处于缺失的状态,企业的性质以及企业存在的价值究竟是什么,依然是一个未被清晰认知或者是达成共识性的问题。

当前解释企业问题主要集中在管理学和经济学两个领域。管理学由于被称为“理论的丛林”难以归纳出所谓的主流理论,相对完善和系统的是由西方引入并发展起来的公司治理理论[3]。而经济学在科斯(Coase,1937)之前也没有真正形成企业理论。所幸在20世纪70年代,企业(此时才被真正加以定义)理论开始蓬勃发展,特别是出现了一系列作出开创性贡献的经济学巨匠,如Williamson(1971,1975),Alchian & Demsetz(1972),Ross(1973),Arrow(1974),Jensen & Meckling(1976)等。此外,Nelson &Winter(1982,他们在20世纪70年代就提出了概括性的思想)从一个完全不同的角度作出了贡献,形成了当前以现代契约经济学为主体,包括产权理论、超产权理论的现代主流企业理论。

本书立足于现代主流企业理论同公司治理理论相结合产生的利益相关者理论,力图为企业经营绩效评价奠定一个坚实的理论基础,并采用统计评价理论中的成熟方法,构建一个企业绩效评价的一般模型,并通过一定的应用研究,将理论和实践相结合。

三、研究的基本框架

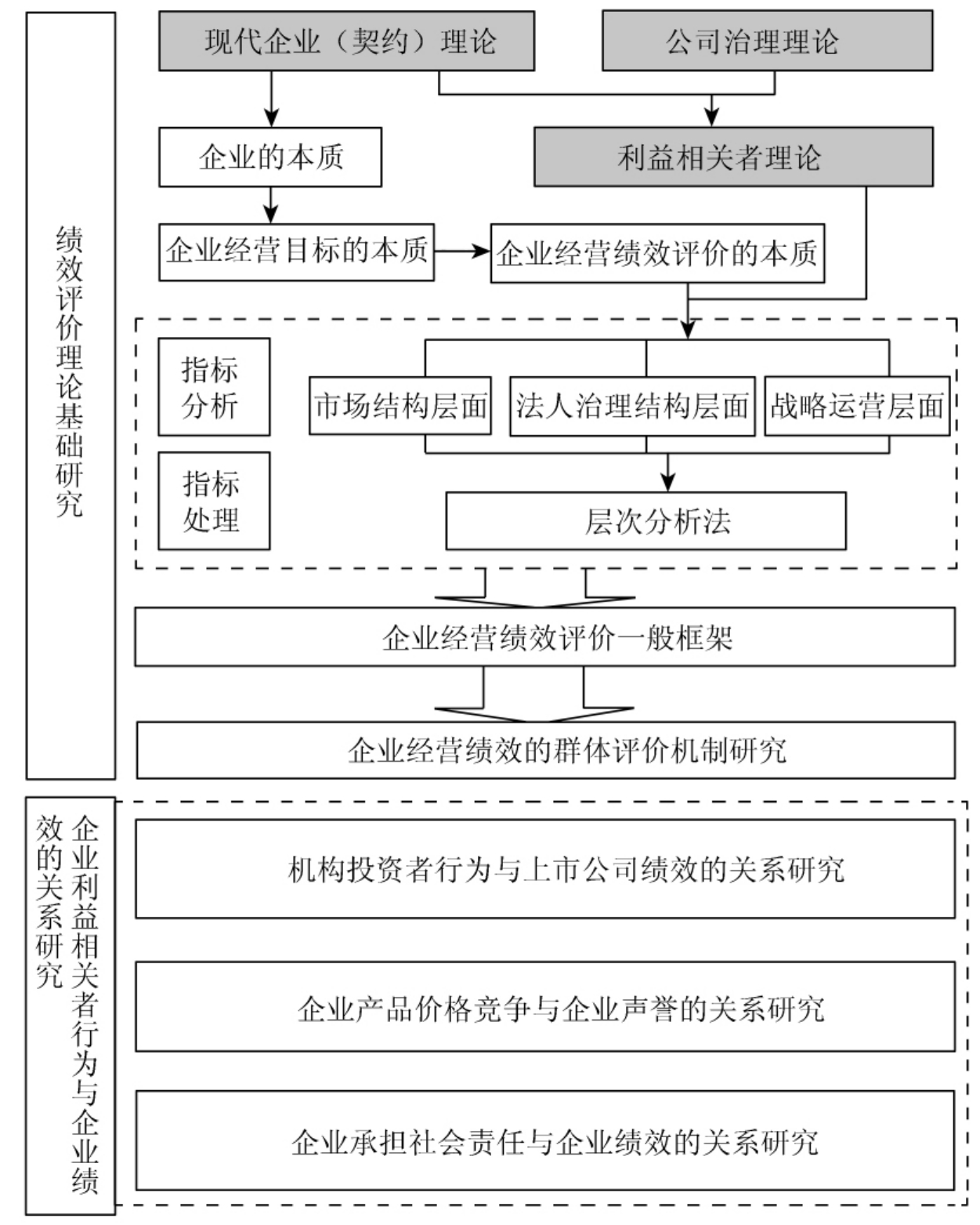

本书立足于现代主流企业理论同公司治理理论相结合产生的利益相关者理论,确立企业本质是一组关系契约的集合,作为关系契约的企业在本质上是利益相关者围绕权益的获取和保护形成的权利网,企业经营的目标在于追求企业与其利益相关者建立的契约收益最大化的核心概念。通过分析企业经营绩效的内涵和外延,从市场结构层面、法人治理结构层面以及战略运营层面分析和提炼出企业经营利益相关者为达到契约收益最大化所需要索取的必要信息,作为绩效评价的指标,进而采用层次分析法对指标进行处理,构建一个企业绩效评价的一般模型,并通过一定的应用研究将模型具体化。

本书的逻辑框架如图1-3所示。

基于上述逻辑结构,本书主要分为三个部分。

第一部分:引言。阐述本书的选题意义以及研究思路和框架,指出研究的基本设想和方法。企业经营绩效评价问题就管理学而言既是一个方法论研究,也是一个基础理论研究。从方法论的角度来说,企业经营绩效涉及多指标综合评价以及复杂系统的识别和模拟,诸多管理学中的前沿数量方法和系统工程学科的先进技术被大量运用,形成了能够较为有效地处理复杂信息的指数识别体系,这也成为该领域被学界热衷的原因之一。但是,定量研究的基础是由一个健全而有说服力的指标体系构成,必须有某种基础理论或基础实践活动支撑才能形成这样的成果,企业经营绩效评价方法的演变也大致体现了实践界对企业经营活动认识不断深入的过程。随着管理学研究的不断深入,企业经营绩效评价的核心问题已经从方法论转移到企业性质的认识和把握上,能否打开企业内部的“黑箱”成为企业绩效评价研究的关键问题。

图1-3 本书逻辑框架

第二部分:企业经营绩效评价的理论基础研究。主要通过对现代企业理论进行梳理,结合公司治理理论,对利益相关者理论进行归纳和创新,确定本书的理论基础。一方面,企业作为一个承载不同利益相关者价值诉求的平台,其经营目标在于维系这个平台的稳定和持续发展,企业经营绩效就体现在平台内部的协同效率以及外部的稳定性;另一方面,企业的经营过程体现为“利益相关者要素—企业资本—企业产出”的逻辑过程,那么企业经营绩效评估的理论和现实功效在于为利益相关者将要素转化为企业资本过程中提供决策支持,并为企业有效产出设定科学的依据。基于上述认识,本部分从企业理论、评价机理以及评价指标体系等方面分四章进行了详述。

第三部分:企业利益相关者行为与企业绩效的关系研究。企业经营绩效评价研究不仅涉及一个基本的理论框架,而且涉及不同利益相关者行为对企业产生影响的研究。“行为—绩效”分析框架是本部分的分析主体,通过对典型的利益相关者行为机构的投资者行为与上市公司绩效的关系研究,从另一个角度解析企业绩效评价的微观层面的机理。在研究的具体内容上主要通过分析上市公司股权结构与企业绩效的关系研究、企业产品价格竞争与企业声誉的关系研究以及企业承担社会责任与企业绩效的关系研究四章构成,在研究方法上采用理论分析和实证分析相结合的方式,验证企业利益相关者行为对企业绩效的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。