四、当前中国钢铁产业跨区域转移存在的问题

(一)中国钢铁产业区域布局过于分散

1.中国钢铁产业投资的区域分散性非常严重

首先,利用各区域固定资产投资的赫芬达尔指数测量中国钢铁产业固定资产投资的分散性。钢铁产业固定资产投资赫芬达尔指数的公式如下。

![]()

其中,Xi表示i省钢铁产业的工业总产值;X表示全国钢铁产业工业总产值; N表示省份数量。此处选取《钢铁工业年鉴》数据。

如图14-17所示,总体上看,中国钢铁产业固定资产投资赫芬达尔指数很低,表明中国钢铁产业投资在区域分布上非常分散,这正是导致中国钢铁产业布局分散、布局不合理的重要因素。

图14-17 中国钢铁产业固定资产投资赫芬达尔指数变化

资料来源:《中国钢铁工业年鉴》(2001~2011年)。

2.中国钢铁产业产能的区域分散性非常严重

通过计算中国钢铁产业各区域工业总产值的赫芬达尔指数[4]对中国钢铁产业产能的分散性进行测度。赫芬达尔指数的计算公式为:

其中,Xi表示i省钢铁产业的工业总产值;X表示全国钢铁产业工业总产值; N表示省份数量。此处选取《钢铁工业年鉴》数据。

如图14-18所示,中国钢铁产业工业总产值的赫芬达尔指数很低,表明中国钢铁产业产能区域分布过于分散。虽然近十年,中国钢铁产业产能的区域集中度也在缓慢提升,但中国钢铁产业产能布局分散的局面没有明显改观。

图14-18 中国钢铁产业区域分布的赫芬达尔指数变化

资料来源:《中国钢铁工业年鉴》(2001~2011年)。

(二)中国钢铁产业区域布局不合理且没有根本改观

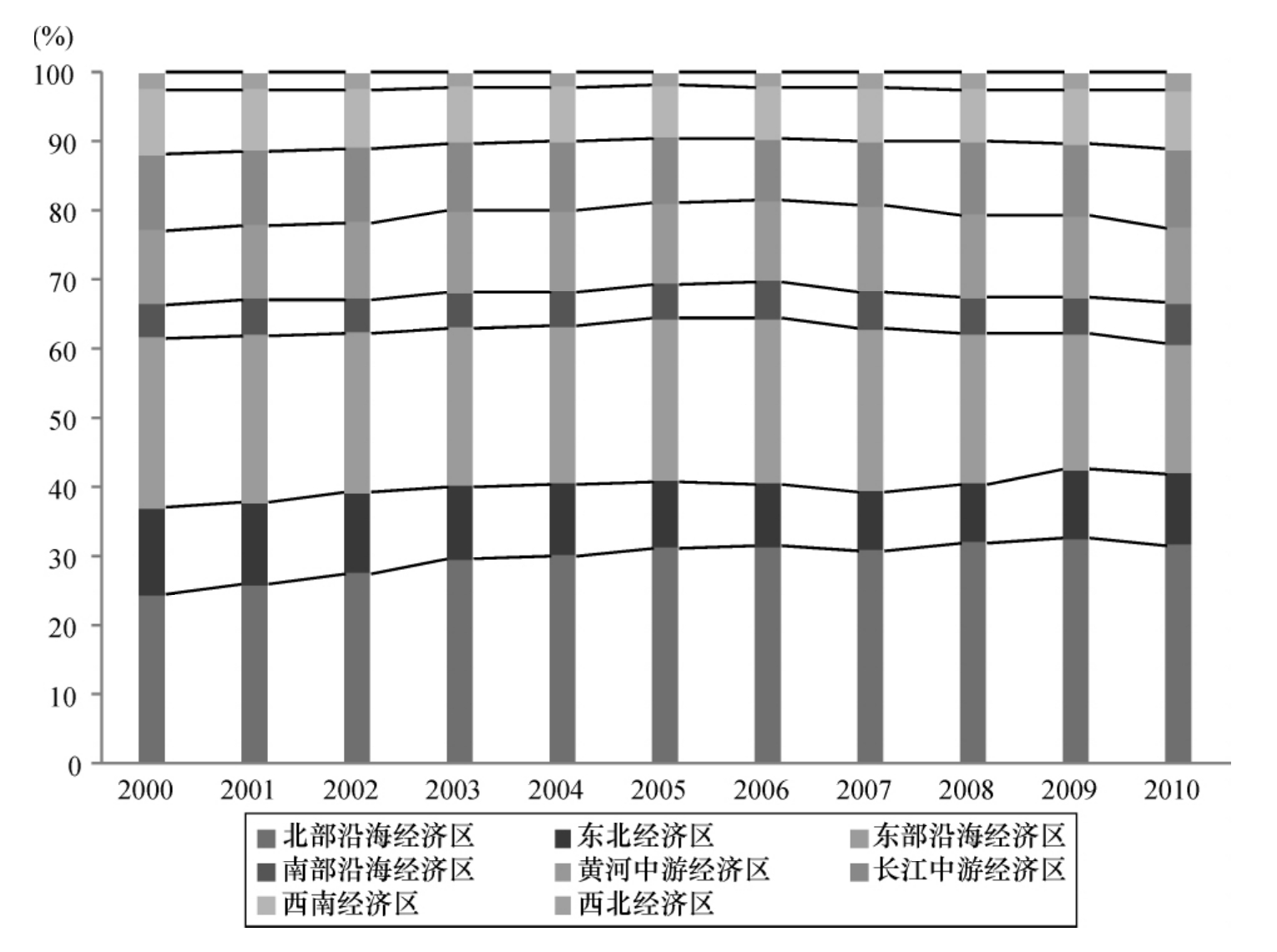

1.从中国各区域钢铁工业总产值占比看,“北重南轻”布局没有改善

从历史的产业布局看,中国大型钢铁企业如首钢、武钢和太钢等,都主要分布在一些大城市,16个直辖市和省会城市建有大型钢铁企业,已经越来越不适应城市总体发展要求。这种布局一方面导致钢铁产成品远离消费市场,需要经过长距离运输,增加了物流成本,降低了企业竞争力;另一方面环境污染、水资源紧张、资源浪费等问题日益突出,可持续发展受限。同时,也导致布局分散、区域分割严重、产业集中度偏低。

从2010年以前的数据分析看(见图14-19),中国钢铁产业布局不合理状况尚未得到改观,钢铁产业“北重南轻”布局态势长期未能得到改善,东南沿海钢材供给不足,部分地区钢铁工业布局不符合全国主体功能区规划和制造业转移的要求。

经济最发达、钢铁供不应求的东部经济区和南部经济区钢铁工业总产值占比却出现下降,而严重供过于求的北部经济区钢铁工业总产值占比却继续呈明显上升趋势。由此可见,中国钢铁产业布局不合理状况并未得到根本改观。

图14-19 各区域工业总产值占比

资料来源:《中国钢铁工业年鉴》(2001~2011年)。

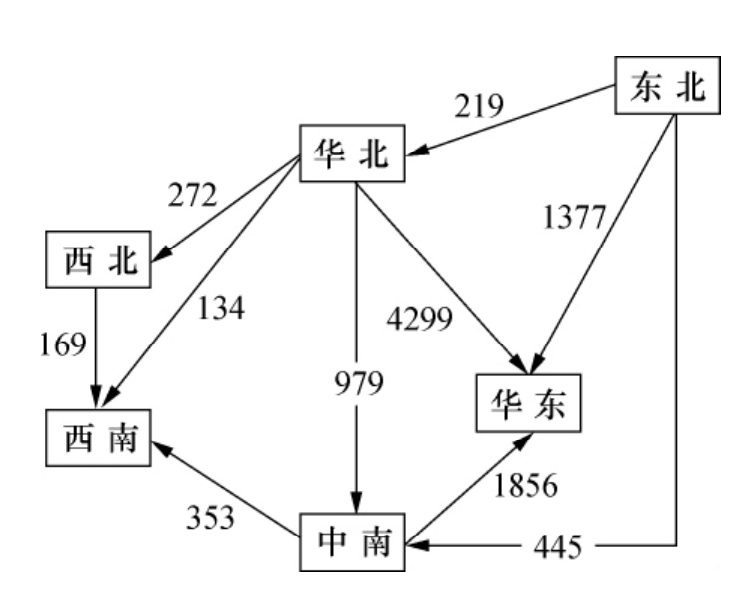

2.从中国各区域钢铁市场流向看,钢铁产业布局不合理状况依然严峻

根据中国各区域钢铁市场的净输入输出比例,可以把中国的区域钢铁市场划分为3种类型(见图14-20)。

图14-20 重点钢铁企业区域市场绝对输入/输出量(万吨)

注:选用2009年的数据测算。

资料来源:杜立辉、聂秀峰、刘同合:《2000~2009年中国钢铁产业布局变化及国际比较》,《冶金经济与管理》2010年第5期。

(1)自给型的西北市场:西北市场净输入比例为4.88%,净输入钢材64万吨,说明西北市场基本实现了自给。

(2)输出型的东北市场、华北市场和中南市场:东北市场、华北市场和中南市场净输出比例分别为57.20%、47.90%和19.00%,分别输出钢材2325万吨、5801万吨和1036万吨,说明这3个区域市场“绝对”过剩程度较严重。

(3)输入型的华东市场、西南市场:华东市场和西南市场净输入比例分别为50.55%和25.93%,分别输入钢材7258万吨和648万吨,说明这两个区域市场钢材需求量较大,需要从其他区域大量调入。其中华东市场属于中国用钢最多的区域,西南市场的较多输入则与灾后重建有较大关系。

(三)中国钢铁产业实施跨区域转移可能带来新的产能过剩

当前在中国钢铁产业产能过剩背景下,大型钢铁企业在异地新建钢铁基地项目可能导致新增产能过剩问题。大型钢铁企业在异地新建项目的同时,本应以压缩、淘汰原有落后产能为先决条件,但由于可能受原有产能所在地政府影响或顾及企业经济效益、人员安置、社会稳定等问题,短期内难以迅速压缩原有产能,由此可能导致新的产能过剩。

如广东湛江、广西防城港钢铁基地项目建设均以压缩粗钢产能为前提,其中广东累计压缩粗钢产能1614万吨,广西和武钢累计压缩粗钢产能1070万吨。淘汰的产能似乎已经给两项目腾出了足够的空间,但实际上宝钢最近刚提出压缩上海本地产能660万吨,远小于广东湛江项目新增产能,武钢则表示目前并无压缩产能计划。这说明压缩、淘汰落后产能任重道远,为未来新的产能过剩埋下了隐患。

此外,目前中国绝大多数钢铁企业都不是满产运行,许多地方政府在淘汰落后产能时选择了一些早已停产或半停产的企业进行淘汰,虽然实际产量并不大,但其产能数据却被编入了淘汰的数据之中,以换取更大的新建产能。而且在现实操作中,地方政府本末倒置地把淘汰落后产能当成新上钢铁项目的附加条件,虽然有“等量置换”或“减量置换”的原则存在,但实际数据表明,淘汰落后产能对于全国钢铁产量增长的抑制作用极为有限。

实际产量数据与淘汰落后产能政策间的落差似乎让人难以理解,事实上,产能与产量是两个完全不同的概念。一味使用产能概念反而可能使淘汰的实际产量要远远小于未来实际增加的新产量,这将不仅给行业供需带来冲击,也很可能增加行业节能减排的压力。而如果使用被淘汰企业近年的实际产量和销量综合考虑,或许可以折算出一个更合理的可兑换为新钢铁项目的规模。当然,最合理的方式恐怕还是要将产能、价格这些要素交给市场去调节。但在钢铁这样一个国有色彩浓厚的行业中,国家政策很大程度主导了行业的发展,面对目前产量越调控越高的局面,行政手段的实施需要更为科学和完善。

(四)中国钢铁产业转移后对环境的影响

钢铁产业对环境的影响主要表现在对大气、水和生态环境等方面的影响。一般来说,300立方米及以下的小高炉、产量20吨及以下的小转炉和小电炉效率低、能耗高(比大型设备高出10%~15%),物料消耗高(比大型设备高出7%~10%),没有综合利用设备,二氧化硫排放量高3倍以上,粉尘超标严重,对周边生态环境构成严重威胁。钢铁企业搬迁后留下的废水、废渣等污染物处理需要较高成本,如果简单将原有城市钢铁产能异地搬迁到郊区,郊区环境准入门槛低,钢铁工业纷纷转移至临近郊区。如不从严把关,转移出去的钢铁产业在没有消除原有污染源的同时还将带来对郊区新址环境造成新的不良影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。