二、中国产业跨区域转移的现状和特征

(一)中国进入产业跨区域加快转移的有利时期

1.东部地区经济实力不断增强,对外投资和产业(扩张)转移能力日益提高

近年来,中国部分发达省份的人均GDP已经接近或者达到中等发达国家水平,对外投资和产业转移的能力不断增强。到2011年,中国东部地区省份除了河北、海南外,都超过6000美元,其中上海、天津、北京、江苏、浙江、内蒙古和广东等地的人均GDP已经超过7000美元(见表6-1)。根据约翰·邓宁对外投资理论,东部大部分发达省份已经进入大规模对外投资发展阶段[9]。数据显示,“十一五”以来,部分发达地区对外投资快速增长。2006~2010年,上海对外直接投资总额为58亿美元,是“十五”期间的3.8倍;浙江一项调查显示,2005年,约400万浙江人在省外投资创业,创办企业9万家,投资总额约5320亿元;到2010年,超过640万人在省外投资创业,创办企业超过26万家,投资总额近4万亿元,年产值几乎接近浙江全省的GDP[10]。

表6-1 2011年中国(大陆)各省人均GDP及排名

注:西藏没有数据,中国统计出版社,2012年。

资料来源:《中国统计摘要》(2012)。

2.东部地区要素供给约束趋紧,产业亟须加快转型升级

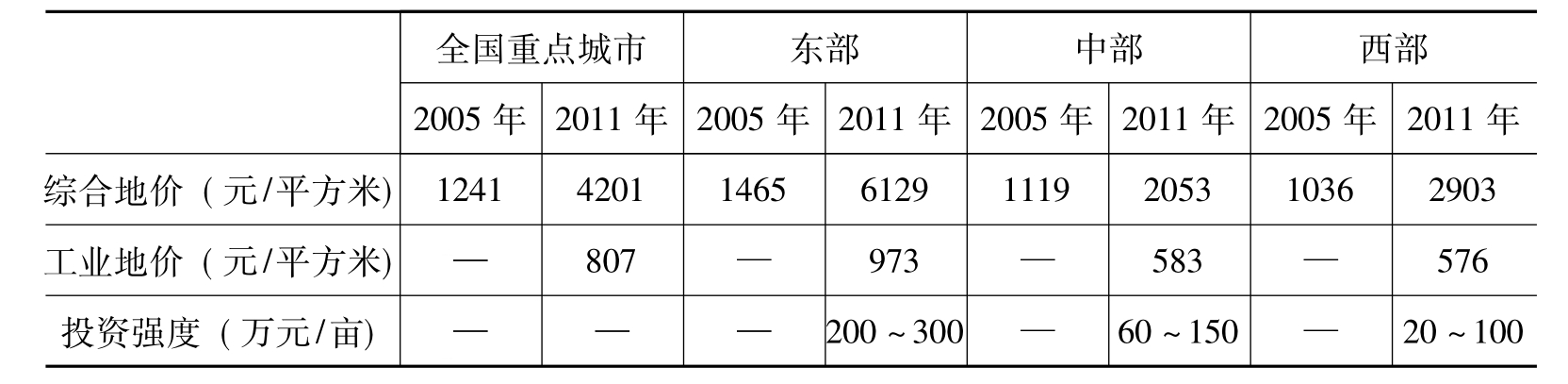

(1)东部地区土地资源供给紧张,价格高涨。经过多年开发,东部地区可利用土地资源减少,面临土地资源储量有限、后续利用空间不足等难题。为了保证土地的合理科学使用,国家给予各省相应的土地使用指标,但东部地区土地使用指标满足不了发展需要。资料显示,2010年,浙江省一个县只能分配到500亩的建设用地指标;上海每年可利用工业用地指标仅为实际需求的1/3;广州“十一五”期间只有32平方公里建设用地规模可用。土地资源的稀缺,促使一些东部地区对土地投资强度设定门槛,珠三角部分地区已超过300万元/亩。与东部地区土地价格高对比,中西部地区土地价格相对便宜(见表6-2),而且根据调查,中西部地区大多数省份通过补贴等方式,大幅度降低地价(许多地方为了招商引资,对土地使用进行财政补贴,甚至出现实际上的“零地价”现象)。

表6-2 中西部地区土地价格与投资强度差异比较

注:综合土地价格和工业地价数据来自国土资源部:《2005年全国主要城市地价状况分析报告》、《2011年全国主要城市地价状况分析报告》,投资强度数据来自课题组对上海,江苏南京、常州、无锡、昆山,安徽合肥、芜湖、滁州,湖南长沙、衡阳、郴州等地调查。

(2)东部地区农民工流入数量减少、用工成本偏高,用工荒、招工难现象日益严重。改革开放初期,中国实施非均衡增长战略促使东部地区率先发展,大量外资企业和非国有经济发展迅速,吸引大量劳动力从中西部地区流向东部沿海地区,东部沿海地区劳动力供给非常富足。近年来,特别是2008年国际金融危机以来,随着中西部地区经济的不断发展,加上中西部地区一些鼓励农民工回乡创业和就业政策,许多中西部地区劳动力选择本地或者就近就业的方式,甚至出现一些农民工“回流”,东部沿海地区劳动力流入量减少,东部地区劳动密集型企业“招工难”、“用工难”的现象越来越突出。课题组在广东调研时发现,一些企业为防止员工流失,在2011年春节过后,实行“自己回来上班有奖励,再带一人来企业上班奖励600元”的政策。根据国家统计局数据,国际金融危机后的第一年(2009年),在东部地区务工的农民工比2008年减少888万人,下降8.9%。2011年,东部地区务工的农民工占农民工总量的65.4%,比2010年降低1.5个百分点。与此同时,近年来,东部地区企业用工成本偏高。2002年,东部地区制造业平均工资为12692元,分别比中部地区的8710元高3982元,比西部地区的10196元高2496元;到2010年,东部地区制造业平均工资高达35174元,分别比中部地区28319元高6855元,比西部地区31648元高3526元。

(3)东部地区不断提高企业污染排放门槛和能耗标准,高污染高能耗企业发展日益困难。东部地区地方政府加快产业转型升级,对部分高能耗、高污染项目采取限制发展政策,在用电高峰期因为电力紧张对高能耗、高污染企业进行严格的拉闸限电。与此同时,对污染排放的标准也不断提高,污染型企业治污投入不断增加。高能耗、高污染企业在土地使用、融资等方面也受到限制,在东部地区的生存空间缩小。

(4)东部地区产业集聚效应正在减弱。改革开放之初,东部地区率先发展,逐步形成大量产业集群,集聚效应明显。随着经济的不断发展,集聚区内企业不断增加,对有限要素的争夺加剧,加上其他因素影响,集聚效应开始减弱[11],甚至出现集聚不经济现象,迫使一些企业对外转移,寻找新的发展空间。

3.大量外需型企业加快向内需型企业转型发展,国内市场特别是中西部市场成为部分企业新的扩张目标区域

长期以来,布局在沿海地区的大量企业具有明显的出口导向型特征,特别是大量加工贸易企业具有“两头在外”的特征。由于国际环境发生变化,特别是2008年国际金融危机以来,发达国家经济长期不景气,加上世界各国为了保护自己的产业而制定各种贸易保护壁垒,中国出口环境日益恶劣。在国家扩大内需政策推动下,大量出口型企业开始转型,将目标市场转向国内。国内特别是中西部地区快速发展促进区域市场扩大,一些企业逐步转为内需型企业后,向中西部地区转移的可能性增强。根据调研,东部某省某些纺织服装企业,2008年前产品有2/3出口,到2010年缩减到1/3弱,产品销售开始以内需为主。但企业由于长期处于东部地区,加上产品主要是以出口为主,对国内市场不太熟悉;企业转型后压力很大,为了抢占中西部市场,拟在中部地区投资建厂。

(二)东部地区产业向中西部地区转移整体上步伐较快

1.东部地区向中西部产业转移速度较快

由于缺乏直接的东部地区向中西部地区转移的数据,本报告通过采用中西部省市承接省外资金规模快速扩张情况侧面反映东部地区产业向中西部快速转移的态势。2007~2011年,中西部地区许多省市承接域外资金规模出现翻番,如江西省由2007年的828.6亿元增加到2011年的2579.2亿元,2011年是2007年的3.1倍;重庆由2007年的430.0亿元增长到2011年的4919.8亿元,2011年是2007年的11.4倍(见表6-3)。根据中部各省调研,域外资金75%以上来自东部沿海地区,如2011年,江西承接域外资金中有78%左右来自东部地区,安徽有80%左右来自东部地区。

表6-3 中西部地区部分省市利用域外资金情况 单位:亿元

注:域(省、市、自治区)外资金,指域内法人单位从省以外国内(港澳台地区资金,属外资范围)各省市、部门、机构、企业或个人得到的资金(实物),江西数据指单项投资过5000万元的项目;安徽2011年数据指单项投资过1亿元的项目,安徽年度比较数据是2010年和2007年比较,即(5)/(2)。

资料来源:各省、市相关年度统计公报。

我们用各区域产业产值占全国总份额变化进一步直观判断产业转移趋势。从各区域工业所占全国份额变化可以发现,东部地区向中西部地区产业转移态势比较明显,速度较快。改革开放以来,中国东部地区工业占全国份额在2005年达到最高,为72.4%。2005年后,东部地区工业总产值占全国比重逐渐下降,到2010年下降到66.5%,5年累计下降5.9个百分点。与此同时,中西部地区工业总产值占全国比重上升,中部地区所占比重从2005年的16.8%上升到2010年的20.5%,西部地区从2005年的10.8%上升到2010年的13.0%。尽管东部地区仍是中国工业生产的重心,但东部地区向中西部地区产业转移态势较为明显(见图6-2和图6-3)。

2.中部地区是产业跨区域转移的主要承接地区

一个地区的产业产值总规模可以分解为消费、中间投入、贸易和投资等来源,根据产业转移的内涵,市场供求条件变化所导致的相对规模变化才是产业转移的内容。也就是说,用产值份额变化所反映的结果对广义产业转移内涵还有所扩大,产业规模应该剔除中间投入因素的影响,才能更加准确地表达产业转移内容。用区域投入产出表计算产业规模,剔除了中间投入的来源,能较好地体现转出地和承接地的要素条件变化和市场供求条件变化状况,但也因此其数据所表现的转出方向和各区域产值份额变化态势可能不一致。本报告反映区域产业转移方向以区域投入产出表计算的数据为主。

图6-2 三大区域工业所占全国比重变化

图6-3 三大区域制造业所占全国比重变化

根据2007年和2010年两个年份区域间投入产出表计算[12],中部地区是目前中国主要产业承接地区:一方面,从净转移总量看,中部地区是主要的产业净转入地区。2007~2010年,中部地区工业产出转入额和转出额分别为8932亿元和5994亿元,净转入2938亿元,相当于2007年工业总产值的0.65%,是唯一的主要产业净转入地区。西部地区工业产出转入额和转出额分别为3837亿元和6888亿元,净转出3051亿元,是主要的产业净转出地区。东部地区产业转入转出基本持平。另一方面,从转移方向看,东部地区向中部地区产业净转移规模最大,为1764亿元,约占全国2007年工业总产值的0.43%,其次是西部地区向中部地区产业净转移,为1621亿元,约占全国2007年工业总产值的0.40%。

3.长三角和珠三角是东部地区产业跨区域转移的主要转出地,主要转移目标区域是各自邻近地区

近年来,长三角和珠三角工业总产值增速明显低于全国平均水平。2005~2010年,长三角和珠三角地区工业总产值年均增速分别为17.80%和17.88%,明显低于同期全国工业总产值平均增速20.01%。与此同时,长三角和珠三角工业总产值占全国比重下降也较明显。2005年,长三角和珠三角地区工业总产值占全国的比重分别为28.45%和14.28%,到2010年又分别继续下降到24.86%和12.29%,5年分别下降了3.6个和2.0个百分点。根据区域间投入产出表计算发现,2007~2010年长三角和珠三角地区向中西部地区转移7821亿元产出,约占东部地区产业转出的78.6%。计算还发现,2007~2010年,珠三角地区产业转出对象主要集中在广西、重庆、四川、贵州等邻近地区,净转移分别为591亿元、94亿元、280亿元、252亿元工业产出;长三角地区转出对象主要集中在安徽、河北、河南、湖北、江西、山东等邻近地区,净转移分别为872亿元、1435亿元、443亿元、343亿元、304亿元、325亿元工业产出。

(三)产业跨区域转移呈现市场扩张型转移和要素约束型转移双重特征

改革开放之初到20世纪末,中国东部地区拥有体制、区位等优势,各类生产要素不断集聚,要素供给和价格整体上不太高(当时全国要素供给条件也不紧张,要素价格不太高)[13],产业集聚效应明显,加上当时大多数企业对外投资能力不强,产业转移总量少。进入21世纪以来,随着经济快速发展,东部地区企业实力不断增强,对外投资扩张能力和意愿也在不断攀升,市场扩张型转移不断推进。与此同时,要素供给约束日趋紧张,地方政府日益重视公共利益,环境要求日益提高,东部地区产业转型升级的压力不断加大,要素约束型转移步伐不断加快。

1.产业跨区域转移具有明显的市场扩张型和要素约束型转移的双重特征

(1)根据问卷调查[14],东部地区企业对外转移以市场扩张型转移为主,其次是高素质要素约束型转移[15],最后才是要素约束型转移,转移到中西部地区的企业所占比重不高。我们对问卷调查设计要素禀赋(要素供给条件)变化、企业成长因素(市场扩张)、区位及交易成本因素和制度与政策因素4个一级指标[16]和21个二级指标分析不同因素对产业转移的影响程度[17](见表6-4)。把不同因素影响产业转移的程度(非常重要、重要、一般、不重要、非常不重要)进行赋值,分别设值为100%、75%、50%、25%、0%,求得各个因素重要程度的均值并通过德尔菲法[18]计算其重要程度百分比,最重要的因素是扩大市场份额(占72.4%),紧随其后的是要素禀赋与制度政策方面的引进技术(占62.2%)、招商引资等政策优惠(占52.8%)、吸引人才(占51.8%)、降低劳动力适用成本(占49.7%)和降低土地使用成本(占49.5%)。

表6-4 产业转移动因全部指标重要程度 单位:%

注:①代表要素禀赋(要素供给条件)变化因素;②代表企业成长(市场扩张)因素;③代表区位及交易成本因素;④代表制度与政策因素。

(2)中部地区承接的企业以要素约束型转移为主,其中,劳动力成本上升和“招工难”都是影响转移的重要因素。企业问卷统计显示,企业离开原生产地最主要的动因是土地资源紧张,紧随其后的是劳动力成本上升、资源环境约束、“招工难”、厂房租金上涨等(见表6-5)。需要指出的是,这些因素都是属于生产要素层面。根据统计,对于劳动力要素而言,转移的影响程度,“招工难”(占10.60%)的重要性略低于劳动力成本上升(占11.55%)的重要性。

表6-5 承接地企业离开原来生产地的原因权重 单位:%

2.市场扩张型转移表现为单一企业市场扩张和“龙头带动式”转移两种方式

(1)采取单一企业扩张转移方式往往以大中型企业为主,以中央企业为代表,以能源、钢铁等资本密集型行业为主的重化工业为重点,在全国进行战略布局调整。这些行业进行非垂直一体化生产难度大,往往一个企业就需要自成体系,看重的是规模经济和市场因素,如宝钢、中石化等企业在沿海地区战略布局。

(2)“龙头带动式”转移方式主要集中在机械、电子等标准化、模块化生产比较典型的劳动密集型行业和技术密集型行业,往往是以龙头企业和大企业为核心,实行组团式或产业链整体转移,或者是先有大型企业进入,然后配套企业跟进。龙头企业和大企业转移是基于贴近市场等方面的考虑,其配套或者生产环节包括研发、采购、销售、物流、售后服务等跟进则是基于“龙头”的市场带动,这类企业转移严格意义上也属于市场扩张型转移。宁波奥克斯集团挺进南昌创办年产能300万台空调生产新基地——奥克斯南昌工业园,配套跟进杭州达峰电子有限公司、余姚和盛电器公司、宁波江北方园塑料制品厂等10来家与其合作的空调配件企业。富士康集团进入湖南衡阳,带动100多家配套企业进入。

3.要素约束型(成本节约型)转移以中小企业为主,往往采取同类企业“抱团式”集群转移方式

由于承接地更加重视大企业转移,单一中小企业和地方政府缺乏讨价还价能力[19],中小企业一般采取抱团式转移。而且,由于转移成本高,要素约束型转移具有比较明显的近域性特征。当然在具体产业转移过程中,也有企业受人际社会关系、配套企业的影响,发生零星单个企业转移以及长距离转移的情况。

(四)东部地区劳动密集型产业[20]向中部地区转移明显,以要素约束型转移为主,部分行业大中型企业呈现市场扩张转移态势

1.东部劳动密集型产业向中部地区转移明显

从三大区域劳动密集型产业占全国份额变化看,东部地区占全国比重由2005年的76.76%下降到2010年的68.84%,5年下降近8个百分点;中部地区占比上升最快,由2005年的14.36%上升到2010年的20.39%,5年增加近6个百分点;西部地区所占比重也出现一定程度的上升,由2005年的8.88%上升到2010年的10.76%。

根据区域投入产出表计算,东部地区是劳动密集型产业主要转出地区,中部地区是主要净转入地区。根据区域投入产出表计算,2007~2010年,中部地区净转入劳动密集型产业3115亿元,占2007年全国劳动密集型产业总产值的2.58%。东部地区和西部地区劳动密集型产业分别净转出2402亿元、713亿元。从转移方向看,东部地区向中部地区转移规模最大,达到3229亿元,是向西部地区转移的3倍左右。

2.劳动密集型产业以要素约束型转移为主,部分行业大中型企业存在市场扩张转移特征

调查显示,2007年珠三角地区迁出的企业主要集中在五金、玩具、服装、制鞋、塑料等劳动密集型行业[21],其主要原因是由于东部地区生产要素成本以及环境治理成本逐步上升,劳动密集型企业开始寻求向要素约束较低的地区迁移。此外,部分劳动密集型行业的大企业,如纺织服装企业,为了抢占某一市场,同样呈现市场扩张型转移的特征。

专栏1:东部地区纺织企业呈现市场扩张型和要素约束型双重转移特征

东部地区纺织企业向中西部地区转移主要呈现市场扩张型和要素约束型转移的双重特征。据某江苏昆山纺织企业家介绍,虽然工业用地实行竞价用地原则,但是,相对于众多的候选项目而言,供地指标非常稀缺。过高的用地价格将利润相对有限的传统产业挤出门外。用地受限直接导致东部沿海地区纺织企业只能进行产业转移获得土地。同时,大型纺织企业部分环节如总部、设计和营销等环节向大都市转移,呈现高素质要素约束型转移特征。根据无锡的调研,部分成衣企业表示,未来随着企业的不断壮大,将考虑将企业总部,设计和营销等高附加值环节转移到上海,因为上海有着最优秀的设计和营销人才。温州美特斯邦威最初在浙江温州,总部、经营管理中心、研发中心迁往上海,是为了“借助上海这个时尚之都和经济中心的区位优势和有利平台,充分整合配置资源,从业务模式创新转向管理模式创新,利用信息化平台整合社会资源,构建服装产业上下游生态链,加快物流、信息流、资金流的循环”。

此外,对于温州美特斯邦威集团这样的大型纺织企业来说,还有市场扩张的转移特征。为了在中西部地区获得更大市场,美特斯邦威集团决定在成都设立“大西部总部”,使其成为辐射四川、贵州等西部多省的中心。

(五)东部地区资本密集型产业向中西部地区转移总量不大,以市场扩张型转移为主

1.东部地区资本密集型产业和劳动密集型行业相比,向中西部地区转移总量不大

根据投入产出表计算,2007~2010年,东部地区资本密集型产业对外转移的总量比劳动密集型行业对外转移的总量少,而且还是资本密集型产业的主要净转入地区。东部地区资本密集型产业转入额和转出额分别为5798亿元和2209亿元,转出额仅为劳动密集型行业转出额的1/2左右(和自身转入额比较,也不到其2/5),净转入3589亿元。

2.资本密集型产业转移以市场扩张型为主

资本密集型行业在产业转移过程中,由于存在沉淀成本,很难将原有产能整体搬迁至迁入地,大多采用新建、扩建方式实现产业转移,其转移动因主要是以市场扩张为主。如近年来,中国钢铁、石化等资本密集型行业呈现向综合运输条件好、靠近市场需求地的东南沿海地区转移态势。

专栏2:中国钢铁行业转移以市场扩张为主,呈现向东南沿海转移态势

中国钢铁行业呈现向东南沿海转移态势。长期以来,经济发达的东南沿海地区钢铁供给不足,而部分资源、环境约束较高的地区如华北地区(缺水)却长期存在产能过剩。随着经济不断发展,钢铁产业下游需求旺盛,钢铁产能过剩的北部地区与主要消费地东南沿海地区的运输量逐年扩大,钢铁工业的物流压力逐年增加,极大地增加了钢铁企业的物流成本和销售成本等费用,进而推动钢铁产业向东南沿海地区转移。

中国钢铁产业转移以市场扩张型转移为主。近年来,中国钢铁产业向东南沿海地区转移,其主要原因靠近钢铁消费市场的沿海临港地区。另外,中国钢铁企业具体选址在靠近市场的基础上,也考虑原材料供应条件。东南沿海凭借港口优势,在原材料供应和产品运输方面具有较大优势,逐渐成为中国钢铁产业跨区域转移的主要承接地。

(六)技术密集型产业整体上向东部地区集聚,但不同生产环节呈现不同的转移方向和特征

1.技术密集型产业仍向东部地区集聚

根据国家统计局数据,2005~2010年,全国技术密集型产业80%以上的产值增量集中在东部地区。根据投入产出表计算,尽管东部地区也有部分技术密集型产业向中西部地区转移,但整体看,东部地区是最大的技术密集型产业净转入地区。2007~2010年,东部地区技术密集型产业转出1088亿元,转入4677亿元,净转入3589亿元。而中西部地区尽管也有技术密集型产业转入,不过是主要的净转出地区。中部地区转入958亿元,转出2074亿元,净转出1116亿元;西部地区转入503亿元,转出2976亿元,净转出2473亿元。

2.中西部地区部分条件较好地区成为技术密集型产业集聚的高地

以电子信息制造业为例,重庆、四川、安徽、湖南、河南等若干中西部地区的电子信息产业产值近年来实现高位增长。2010年,湖南、河南、安徽、四川、重庆、湖北等地电子及通信设备制造业总产值增长分别高达92.01%、50.38%、47.92%、45.91%、40.09%和34.61%;2011年分别达到58.36%、269.28%、109.04%、45.91%、42.18%和38.85%。2011年,四川、湖北、重庆、河南、湖南、安徽等地的电子信息产品制造业的产值分别高达2123.8亿元、1019.4亿元、827.9亿元、741.1亿元、690.6亿元和593.6亿元。由于上述省、市的电子信息制造业80%以上集中在各省会(中心城市),成都、武汉、重庆、郑州、长沙、合肥等中心城市已经逐步成为电子信息制造业集聚的高地。

3.不同价值链环节的转移方向存在差异,技术含量低、劳动力需求大的生产环节向中西部地区转移,而附加值高的研发、销售等环节向东部集中

技术密集型行业的价值链环节复杂,不同环节的要素密集度和区位指向存在较大差异。随着技术发展和产业分工深化,产业价值链分离生产态势明显,不同环节的生产布局也呈现分散化趋势。劳动密集型生产环节对劳动力素质要求不高,通常会转移到劳动力资源丰富的中西部地区,其转移的目的就是寻求较低的劳动力成本和劳动力的可获得性。价值链高端的技术研发型生产环节,对劳动力素质要求较高,通常会转移到高素质人才密集、研发创新资源丰富的东部地区和中西部地区中心城市。

此外,部分技术密集型产业的大企业跨区域转移也呈现市场扩张型特征。从价值链环节看,市场扩张型转移也可能表现为生产环节的转移。如富士康公司生产线转移大部分是为了贴近其重点客户,设立廊坊工厂主要为在北京的诺基亚以及在天津的三星等工厂供货,向重庆转移的重要动因是该地区有惠普等大客户。

(七)小结

根据前面的分析,对当前中国产业跨区域转移的特征和趋势归纳如下:

1.中国东部地区产业向中西部地区跨区域加快转移进入有利时期

随着中国东部地区对外投资和产业扩张能力不断增强,加上东部地区要素约束条件日益恶化,以及国际经济环境不断恶化,大量外需型企业加快向内需型企业转型发展,国内市场特别是中西部市场成为部分企业新的扩张目标区域,中国东部地区产业向中西部地区跨区域加快转移进入了有利时期。

2.东部地区产业向中西部地区转移整体上步伐较快,要素约束型和市场扩张型转移并存

产业转移步伐较快表现为:近年来,东部地区所占全国工业份额下降态势明显,作为中国工业重心的地位减弱。与此同时,中西部地区特别是中部地区所占全国份额上升比较明显;中西部地区各省承接域外资金(主要是东部资金)规模快速扩张。中部地区是承接产业跨区域转移的主要地区;长三角和珠三角地区是东部地区产业的主要转出地,其转移目标区域以邻近地区为主。近年来,东部地区企业规模不断扩大和对外投资能力不断增强,以及部分行业由于体制等因素所造成的布局不合理正在加快调整。与此同时,东部地区要素条件日益恶化,产业面临要素约束型转移的压力增加。在此背景下,要素约束型转移和市场扩张型转移双重交织是当前产业跨区域转移的主要特征。

3.不同要素密集度产业的转移程度和转移特征存在差异

(1)劳动密集型产业主要以要素约束型转移为主,转移态势比较明显,但具有近域性特征,主要是从东部地区向中部地区转移;东部地区内部存在区域内转移问题,还有部分企业向国外转移。

(2)资本密集型产业以市场扩张型转移为主,也呈现向中西部地区转移的态势,但还不明显。

(3)技术密集型产业总体呈现向东部集中的特征,但其劳动密集型环节呈现向中西部转移的迹象。

表6-6 东部地区不同要素密集度产业的转移特征和方向

4.高端制造业仍将主要集中在东部地区,但中西部地区中心城市也将形成一定规模的高端制造业基地

高端制造业主要指技术密集型行业的高端环节(也包括其他行业的附加值高的生产环节)。高端制造业具有明显高素质要素约束型转移特征,同时部分领域还具有市场扩张型转移特征。一方面,东部地区产业转型升级会促进高端制造业生产环节在东部地区继续集聚;另一方面,东部地区的产业软环境,经济发展水平、公共服务设施水平、居住水平和生态环境水平的提高,将进一步吸引高素质人才在东部地区的集中,人才优势的加强又会进一步促进高技术企业在东部地区的集聚。中西部地区部分中心城市基础较好,具有发展高端制造业的条件。东部地区企业为了进入中西部地区市场,往往也有部分企业进入到中西部地区的中心城市,形成产业集聚基地。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。