6.3 报酬率、资本化率及收益乘数的确定

6.3.1 报酬率的求取

报酬率(Yield Rate,Y)即折现率,是指投资回报与所投入资本的比率。所谓投资回报,是指投入资本全部回收之后所获得的额外资金,即报酬。投资回报与投资回收不同。投资回收是指所投入资本的回收,即保本。以银行存款为例,投资回收就是向银行存入本金的收回,投资回报就是从银行那里得到的利息。

按照经济学常识,报酬率与投资风险应该成正比,风险大的投资,其报酬率也高,反之则低。理解了报酬率与投资风险的关系,也就在观念上把握了求取报酬率的方法,即所选用的报酬率,应等同于与估价对象产生的净收益具有同等风险的投资资本的报酬率。例如,两宗房地产的净收益相同,但其中一宗房地产获取净收益的风险大,从而要求的报酬率高;另一宗房地产获取净收益的风险小,从而要求的报酬率低。由于房地产价值与报酬率负相关,因此,这两宗房地产中,风险大的房地产价值低,风险小的房地产价值高。

对报酬率的这样一种认识,使报酬率的确定包含多种情况。报酬率是一个变量,它的高低由投资风险的高低来决定,这样就可以避免用一些机械或过于武断臆测的方法去确定报酬率。不同地区、不同时期、不同用途或不同类型的房地产,同一类型房地产的不同权益、不同收益类型(如期间收益与未来转售收益),由于投资的风险不同,其报酬率也不会相同。因此,在估价中并不存在一个对任何情况均可适用的报酬率数值,而应该根据上述具体的投资特点,选用适当的方法来求取具体的报酬率。报酬率求取的基本方法主要有3种。

1)累加法

累加法是将报酬率视为包含无风险报酬率和风险报酬率两大部分,然后分别求出每一部分,再将它们相加得到报酬率的方法。

●无风险报酬率 无风险报酬率又称安全利率,是指在风险为零情况下的投资报酬率,是资金的机会成本。由于现实中不存在完全无风险的投资,所以一般选用同一时期相对无风险的利率来替代安全利率。我国一般采用中国人民银行公布的一年期定期存款利率为安全利率,国外一些国家常把国债利率作为安全利率(如美国)。

●风险报酬率 风险报酬率是指承担额外风险所要求的补偿,即超过无风险报酬率以上部分的报酬率,具体是估价对象房地产存在的具有投资特征的区域、行业、市场等风险的补偿。

累加法的一个比较细化的公式为:

报酬率=无风险报酬率+投资风险补偿+管理负担补偿+缺乏流动性补偿-投资带来的优惠

其中:投资风险补偿是指当投资者投资于具有风险性的房地产时,所要求的承担额外风险的补偿,否则就不会投资;管理负担补偿是指一项投资要求的关心和监管越多,其吸引力就会越小,从而投资者必然会要求对所承担的额外管理的补偿;缺乏流动性补偿是指投资者对所投入的资金由于缺乏流动性所要求的补偿;投资带来的优惠是指由于投资房地产可能获得某些额外的好处,如易于获得融资,进而有利于投资者降低所要求的报酬率。

【例6.4】 已知无风险报酬率为5%,与某房地产投资相关的投资风险补偿、管理负担补偿、缺乏流动性补偿、投资带来的优惠分别为2.50%,0.50%,1.00%,1.00%,试求该房地产投资的报酬率。

【解】 根据累加法公式:

报酬率=无风险报酬率+投资风险补偿+管理负担补偿+缺乏流动性补偿-投资带来的优惠

可以求得该房地产投资的报酬率为:

报酬率=5%+2.50%+0.50%+1.00%-1.00%=8.00%

2)投资报酬率排序插入法

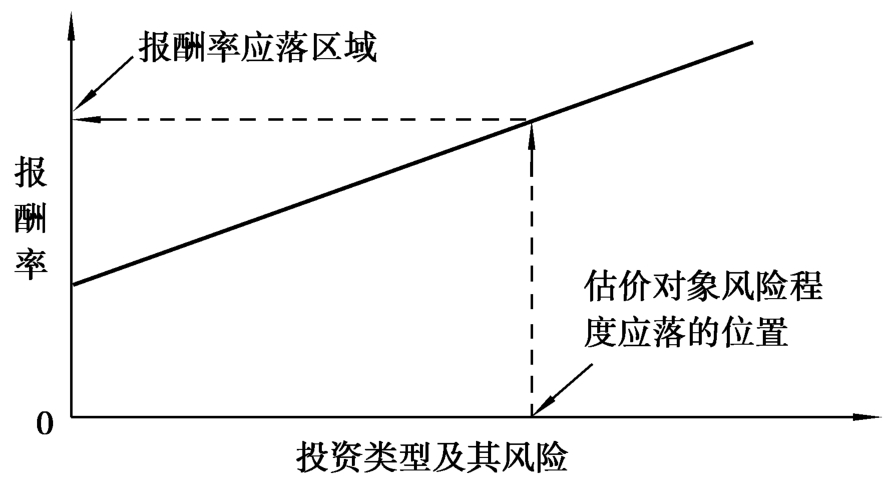

这种方法的基本思路是找出估价对象所在地区的房地产投资和相关的各种投资(如股票、政府和企业债券、国库券、保险、存贷款等)及其报酬率与风险,并按报酬率的大小顺序排列,并制成图表,如图6.1所示。

图6.1 投资报酬率排序插入法

然后分析估价对象投资的风险性、流动性、管理的难易程度以及资产的安全性等,将估价对象与这些类型投资的风险程度进行比较,找出同等风险投资类型,判断报酬率应落的区域范围。最后根据估价对象风险程度所落的位置,在图表上找出对应的报酬率,就是所要求的报酬率。

与累加法一样,此方法对估价对象风险程度的判断主观性也较大。因此,要求估价人员对当地的房地产市场和各类投资有充分的了解,有相当的估价经验,在扎实的理论基础上做出相对准确的判断和选择。

3)市场提取法

市场提取法又称实例法,它通过搜集市场上与估价对象相类似的房地产的净收益与交易价格等资料,利用报酬资本化法的公式,反求出报酬率的方法。用市场提取法一般要求房地产市场比较发达,能够很容易地搜集到多宗类似房地产的交易信息。为了避免偶然性带来的误差甚至错误,要求选择多宗能用以比较的实例,一般要求不少于三宗,而且交易时间与待估房地产估价时点相近。这样,通过比较多宗房地产的净收益和交易价格等资料,计算各自相对应的报酬率,然后进行算术平均或加权平均,就能通过公式反求出报酬率。

需要说明的是,用市场提取法求出的报酬率是估价人员根据过去的事实得到的风险判断,这种基于过去的事实对估价对象未来收益风险的判断很可能不可靠。一个可行的办法是,参考可比实例的典型买者和卖者对该类房地产的期望或预期报酬率。

【例6.5】 市场上有6个待估房地产的可比实例及其相关资料见表6.5,试利用市场提取法求取待估房地产的报酬率。

表6.5 6个可比实例及其相关资料

【解】 基本思路:报酬资本化法有一个收益无限年,其他因素不变的情况下的价格估算公式(详见“6.4.1报酬资本化法的计算公式与收益价格估算”):

![]()

式中 V——房地产在估价时点的收益价格,又称现值;

A——房地产的净收益;

Y——房地产的报酬率。

利用这个公式,代入各个可比案例具体的数字,可以分别求出各个可比案例的报酬率,再利用简单平均或加权平均的方法,就可以求取待估房地产的报酬率。

代入各个可比案例具体的数字,求出各个可比案例的报酬率分别为:12.24%,12.50%,11.80%,12.13%,12.61%,11.6%,利用简单算术平均,可以得到待估房地产的报酬率为:

(12.24%+12.50%+11.80%+12.13%+12.61%+11.58%)/6=12.14%

需要注意的是,上文所述的几种求取报酬率的方法都不能精确地确定报酬率,或者说不能告诉估价人员报酬率究竟应该是多大,如只能是12%,不能是10%。而且上述方法都有一定的主观性,需要有经验的估价人员在系统掌握报酬率求取方法的基础上,结合当地房地产市场的情况和自身的估价经验来确定准确可靠的报酬率数值。

6.3.2 资本化率与收益乘数的求取

资本化率和报酬率都是将房地产的未来收益转换为价值的比率,但资本化率是在直接资本化公式中采用的,是将房地产的未来预期收益转换为价值的比率;而报酬率则是在报酬资本化法中采用的,是通过折现的方式将房地产的未来预期收益转换为价值的比率。资本化率是房地产的某种年收益与其价格的比率,仅仅表示从收益到价值的比率,并不明确地表示获利能力;而报酬率则是用来除一连串的未来各期的净收益,以求得未来各期净收益现值的比率。资本化率有时与报酬率数值相等,有时却不等。

资本化率和收益乘数都可以采用市场提取法,通过市场上近期交易的与估价对象的净收益流模式(包括净收益的变化、收益期限的长短)等相同的多个类似房地产的有关资料(由这些资料可求得年收益和价格)求取。综合资本化率(R0)还可以通过净收益率(NIR)与有效毛收入乘数(EGIM)之比、资本化率与报酬率的关系以及投资组合技术求取。关于通过净收益与有效毛收入乘数之比求取综合资本化率(R0)的方法,具体可参见“6.4.2直接资本化法的计算公式与收益价格估算”。通过投资组合技术求取资本化的方法介绍如下:

投资组合技术主要有土地与建筑物的组合以及抵押贷款与自有资金的组合两种。

1)土地与建筑物投资组合技术

土地与建筑物投资组合技术中,资本化率可以分为土地资本化率(RL)、建筑物资本化率(RB)以及综合资本化率(R0)。土地资本化率是指和仅由土地产生的净收益具有相同风险的资本投资收益率。当评估单纯土地的价格时,就应该采用土地净收益及相应的土地资本化率;建筑物资本化率是指和仅由建筑物产生的净收益具有相同风险的资本投资收益率;综合资本化率是指由土地和建筑物共同产生的净收益具有相同风险的资本投资收益率。

房地产估价中,土地估价、建筑物估价、房地估价,其资本化率有所不同,相应的3种资本化率分别是土地资本化率(RL)、建筑物资本化率(RB)以及综合资本化率(R0)。它们之间的关系是:

![]()

VL,VB分别表示土地价格和建筑物价格。

从上式可知,只要知道其中两个资本化率就可求出第三个资本化率。当然,该公式必须确切地知道土地价值、建筑物价值分别是多少,才能求得综合资本化率,这有时难以做到。但如果知道了土地价值与建筑物价值分别占房地价值的比例,也可以求出综合资本化率。土地资本化率、建筑物资本化率以及综合资本化率的关系还可以表示为:

R0=LRL+BRB

或者 R0=LRL+(1-L)RB

或者 R0=(1-B)RL+BRB

式中 L——土地价值占房地产价值的比率;

B——建筑物价值占房地产价值的比率,L+B=100%

【例6.6】 某宗房地产的土地价值与建筑物价值分别占总价值的40%和60%,由可比实例房地产中所求出的土地资本化率为6%,建筑物资本化率为8%,试计算综合资本化率。

【解】 根据综合资本化率的计算公式:R0=LRL+BRB

可以得到本题中某宗房地产的综合资本化率:

R0=40%×6%+60%×8%=7.2%

2)抵押贷款与自有资金的投资组合技术

抵押贷款与自有资金的投资组合技术中,综合资本化率为抵押贷款常数和自有资金资本化率的加权平均数,即:

R0=MRM+(1-M)RE

式中 R0——综合资本化率,%;

M——贷款价值比,即抵押贷款金额占房地产价值的比率,一般介于60%~90%;

RM——抵押贷款常数;

RE——自有资金的资本化率,%。上述公式用文字表示即:

【例6.7】 某人购买了一房地产,总价款中自有资本占4成,其余的全为银行抵押贷款。自有资金的资本化率为15%,银行抵押贷款年利率为10%,试求出该房地产的综合资本化率。

【解】 根据综合资本化率的计算公式:R0=MRM+(1-M)RE

则该房地产的综合资本化率为:

R0=60%×10%+(1-60%)×15%=12%

【例6.8】 某房地产的年净收益为20万元,购买者的自有资金为50万元,银行抵押贷款年利率为12%,购买者自有资金年资本化率为15%,试求该房地产的价格。

【解】 购买者要求的收益额=50万元×15%=7.5万元

支付银行抵押贷款利息能力=20万元-7.5万元=12.5万元

抵押贷款额=12.5万元÷12%=104.2万元

该房地产价格=50万元+104.2万元=154.2万元

对该房地产,投资者可以出到的最高价格为154.2万元。

例6.8也说明了抵押贷款与自有资金投资组合公式还能为购买房地产作投资决策。如上例,如果投资者已知某一房地产每年产生的净收益,自有资本额、自有资金资本化率和银行抵押贷款利率的情况下,就可以计算投资者可以承受的最高价格是多少。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。